本文来自格隆汇专栏:天风研究,作者:刘晨明 李如娟 许向真 赵 阳 吴黎艳 余可骋

摘要

核心结论:

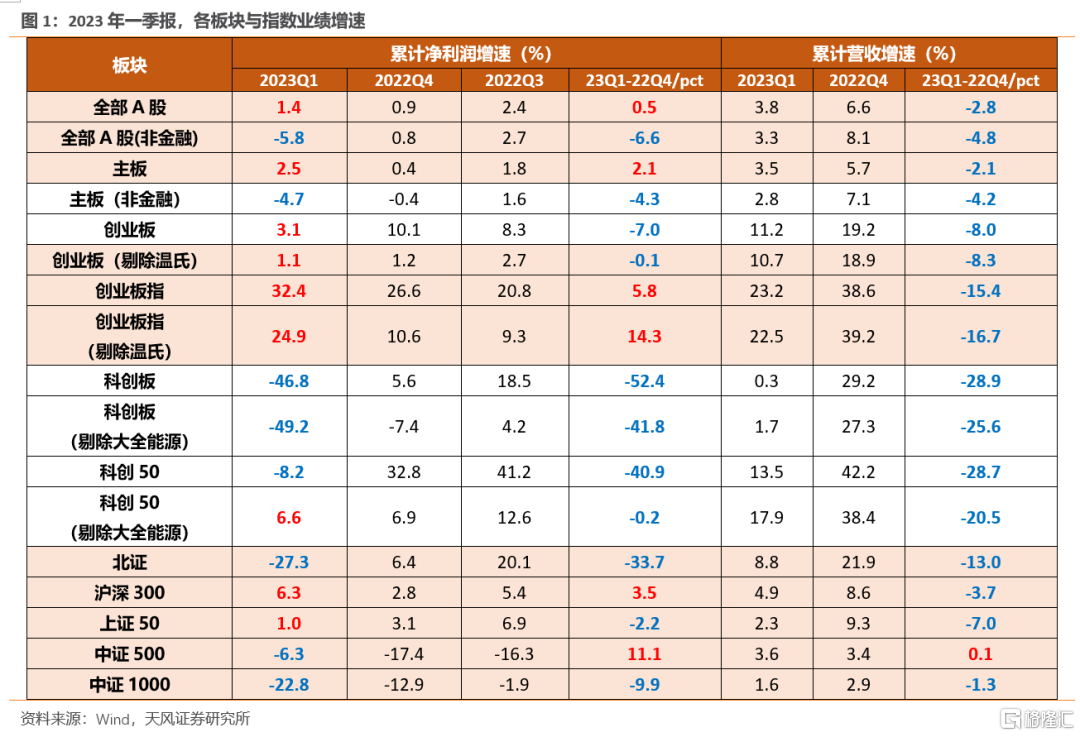

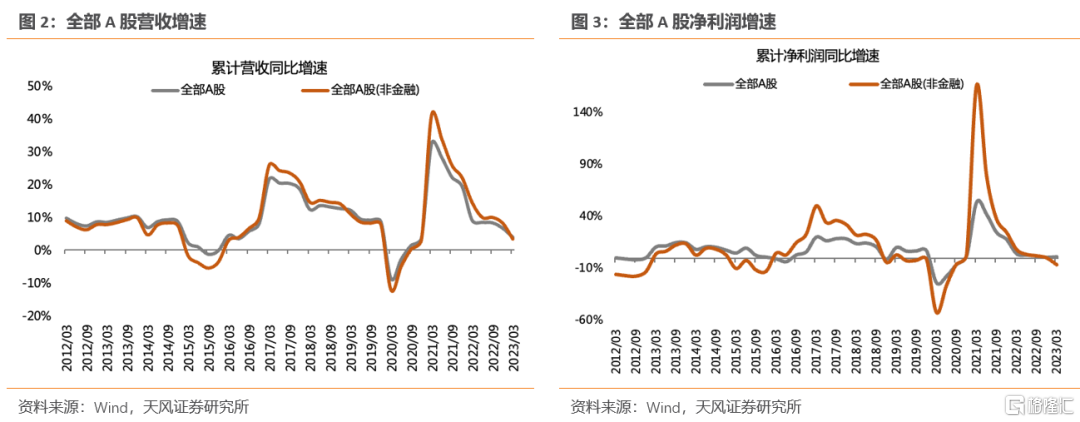

1.板块表现:业绩继续探底,23Q1全A非金融净利润累计同比-5.8%

(1)全部A股:23Q1全A非金融净利润累计同比-5.8%。

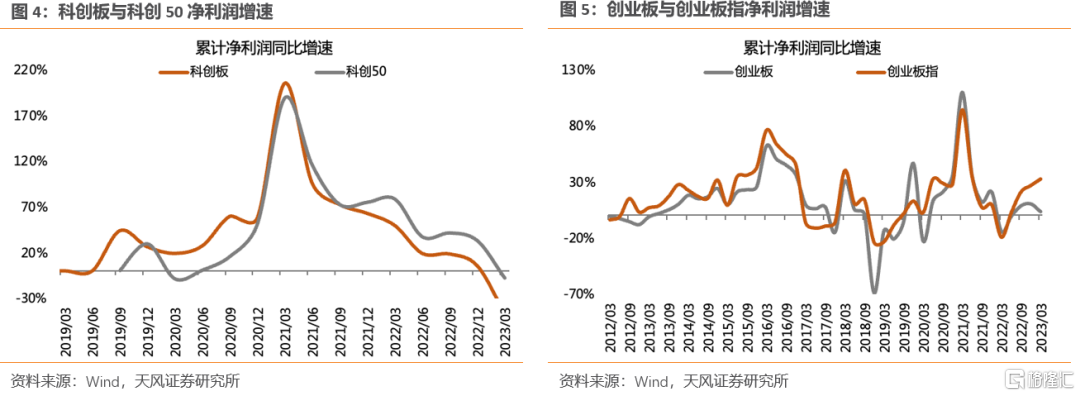

(2)创业板:23Q1创业板净利润累计同比3.1%;创业板指为32.4%。

(3)科创板:大全能源对科创板业绩拖累较明显,23Q1科创板净利润累计同比-46.8%;科创50指数净利润累计同比-8.2%;剔除大全能源后转正为6.6%,较22Q4回落0.2个百分点。

(4)北证:23Q1净利润累计同比-27.3%。

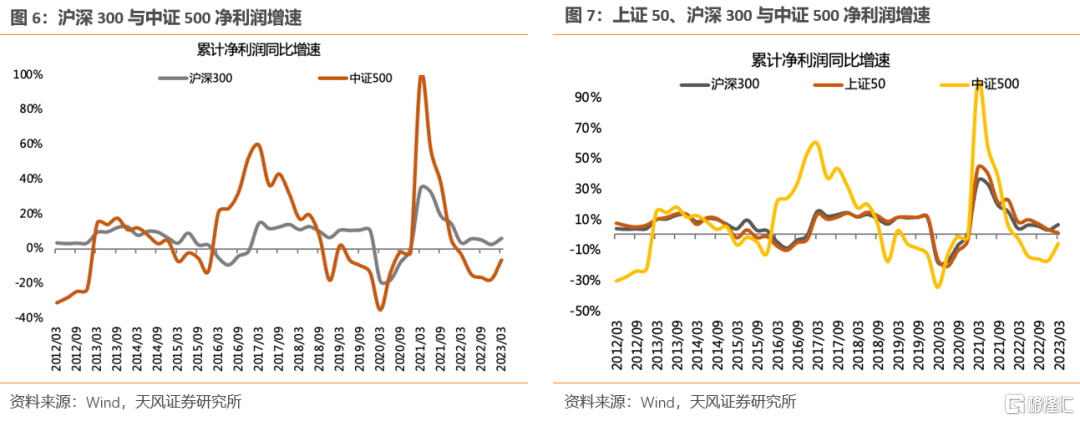

(5)指数:23Q1净利润增速,沪深300(6.3%)>上证50(1.0%)>中证500(-6.3%)>中证1000(-22.8%)。

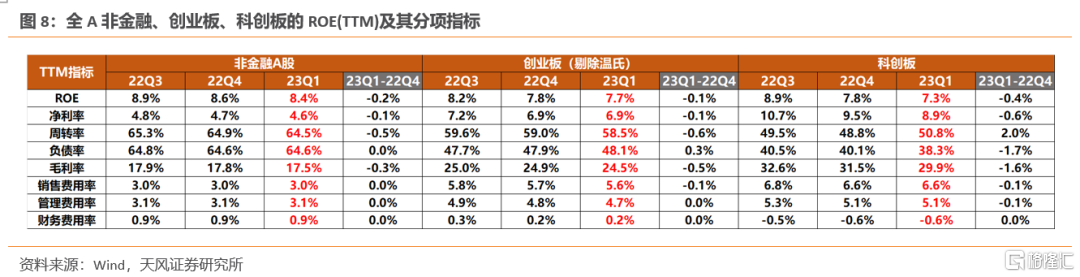

2. 盈利能力:全A非金融、创业板指ROE略有下降;净利率下降拖累科创板盈利能力

(1)23Q1非金融A股的ROE(TTM)为8.4%,盈利能力略有下降。

(2)创业板(剔除温氏)ROE(TTM)为7.7%,盈利能力略有下降。

(3)科创板ROE(TTM)下降至7.3%,较22Q4下降了0.4个百分点,主要受净利率下降影响。

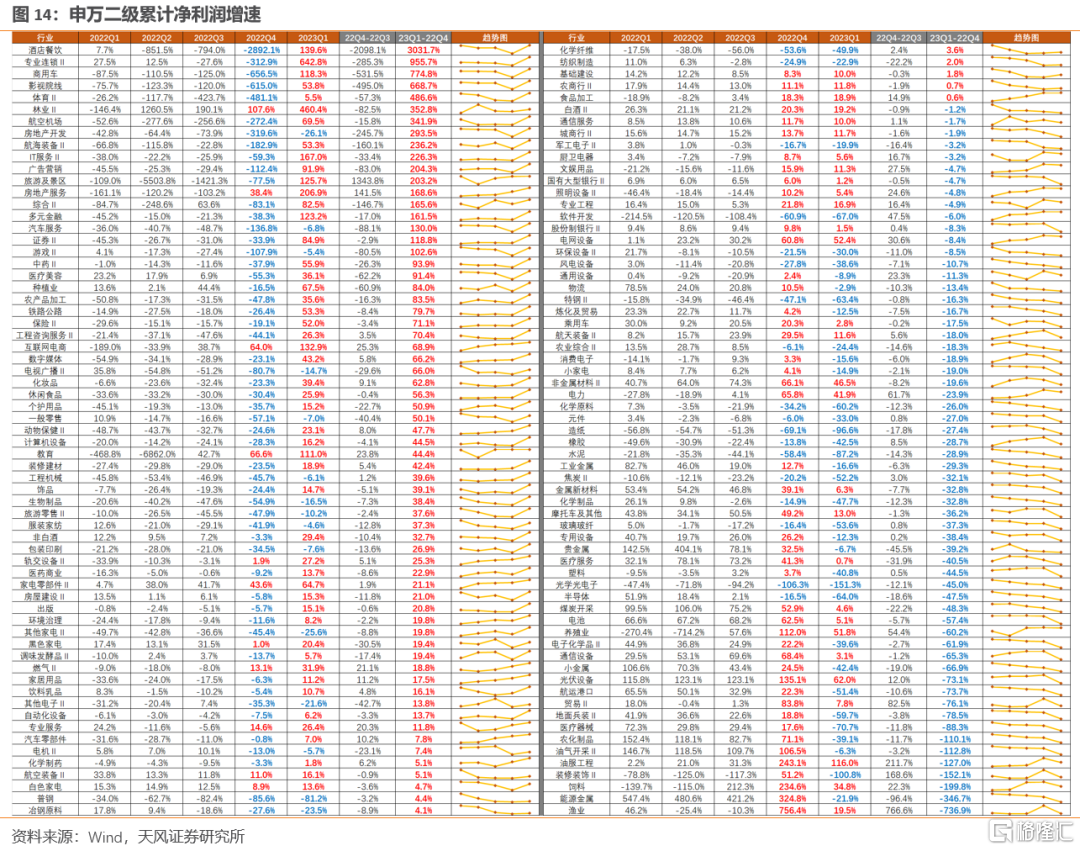

3. 行业层面:景气边际改善集中在消费+TMT;维持高景气主要集中在消费+新能源

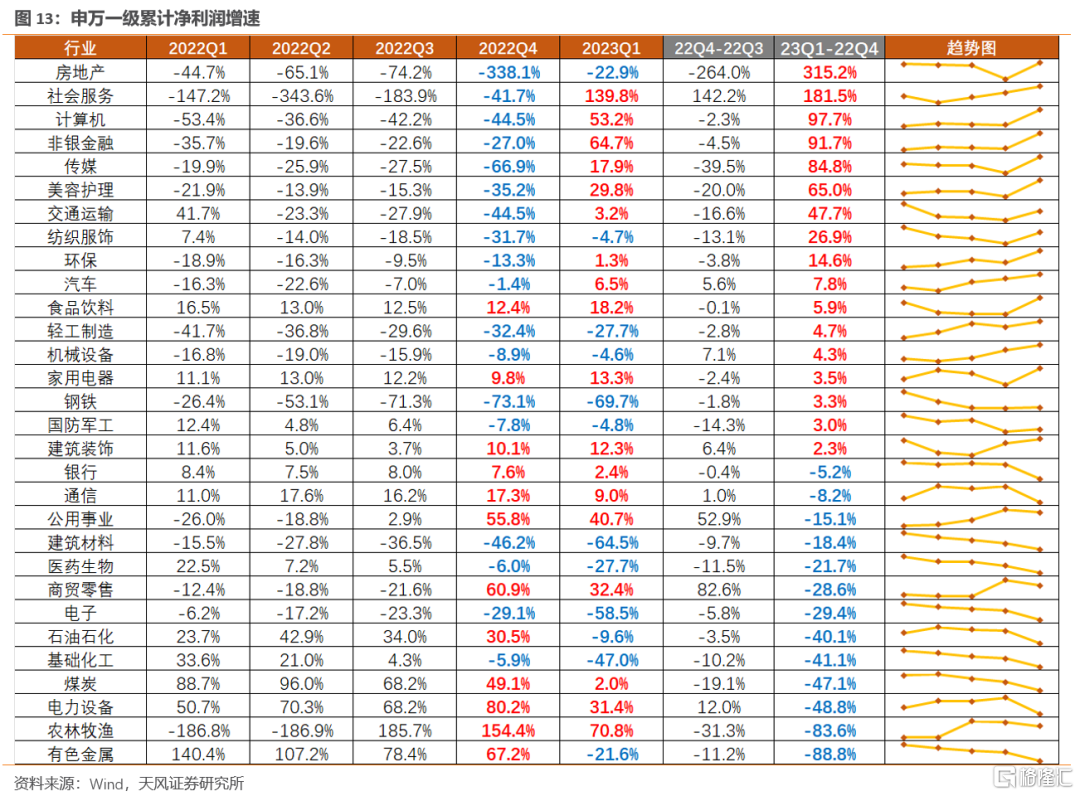

(1)从累计净利润增速来看一级行业:

景气边际改善:主要集中在消费+TMT上;地产、社会服务、计算机、非银金融、传媒、美容护理23Q1边际改善较大,23Q1较22Q4累计净利润的同比读数的差值均在50%以上;交通运输、纺织服装、环保、汽车、食品饮料有所改善;其中,地产大幅反转,主要是由于保交楼下房企从今年一季度以来结转速度加快;

维持高景气的行业:主要集中在消费+新能源板块;公用事业、商贸零售、电力设备、农林牧渔23Q1和22Q4的累计净利润增速达到30%以上,维持较快增长。

(2)从净利润增速来看二级行业:

景气边际改善:主要集中在消费+TMT,餐饮、商用车、院线、航空机场、房地产、航海装备、IT服务、旅游及景区等行业的净利润增速改善较大, 23Q1较22Q4累计净利润的同比读数的差值均在100%以上。

维持高景气的行业:主要集中在新能源(光伏)+消费,航空机场、物业、油服工程、光伏设备、电网设备、电力、饲料23Q1和22Q4的累计净利润增速达到30%以上,维持较快增长。

截至4月29日12时,全部A股披露率99.8%。本篇报吿对市场整体业绩做一个概述,主要包括:板块业绩、盈利能力、行业景气等。

01

板块表现:强者恒强,23Q1全A非金融净利润累计同比-5.8%

结论:23Q1全A非金融净利润累计同比-5.8%;23Q1创业板为3.1%,创业板指为32.4%;科创板为-46.8%,科创50为-8.2%;北证为-27.3%;指数净利润增速,沪深300(6.3%)>上证50(1.0%)>中证500(-6.3%)>中证1000(-22.8%)。

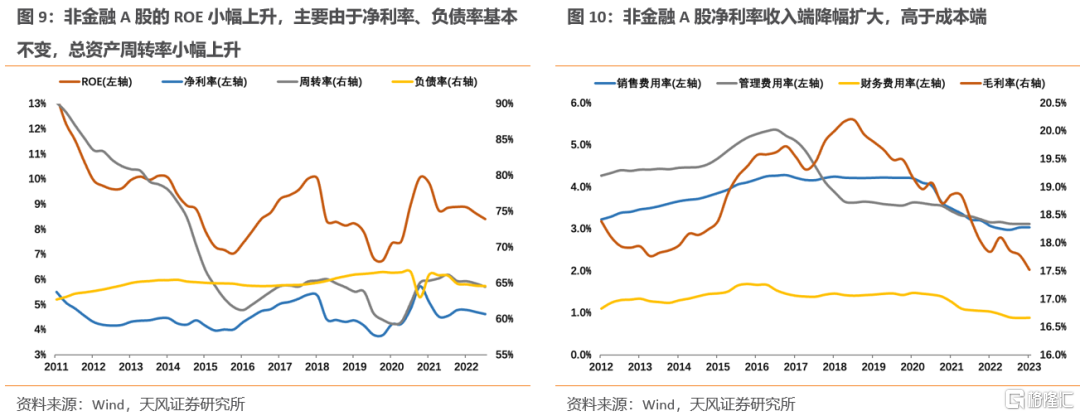

全部A股:23Q1全A非金融净利润累计同比-5.8%。23Q1全部A股营收累计同比3.8%,较22Q4的6.6%回落2.8个百分点;净利润累计同比1.4%,较22Q4的0.9%回升0.5个百分点。全A非金融净利润累计同比-5.8%,较22Q4的0.8%下降6.6个百分点。今年一季度金融板块对A股整体净利润增长拉动效应显著,受房地产产业链偏弱、出口及投资增长缓慢等因素拖累,A股非金融板块表现不佳。

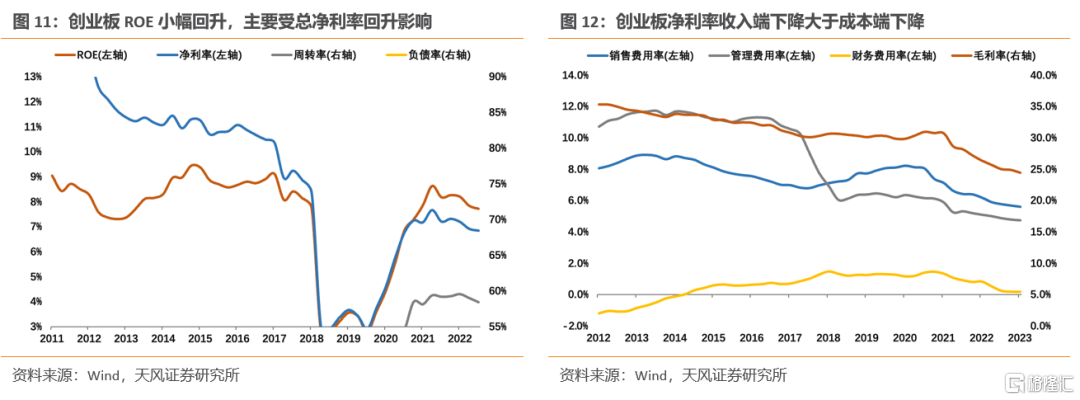

创业板:23Q1创业板净利润累计同比3.1%;创业板指为32.4%。创业板:23Q1营收累计同比11.2%,较22Q4的19.2%回落8.0个百分点;净利润累计同比3.1%,较22Q4的10.1%回落7.0个百分点。创业板指:23Q1净利润累计同比32.4%,较22Q4的26.6%增长5.8个百分点。宁德时代、阳光电源、亿纬锂能、温氏股份、金龙鱼对板块业绩的拉动都达到了2个点以上,其中宁德时代的板块拉动达到30.5%;万孚生物、天华新能、富临精工、德方纳米对板块的拖累达到2.5个点以上。

科创板:大全能源对科创板业绩拖累较明显,23Q1科创板净利润累计同比-46.8%;科创50指数净利润累计同比-8.2%;剔除大全能源后转正为6.6%,较22Q4回落0.2个百分点。大全能源对科创50的业绩拖累达到11.4%;科创板23Q1营收累计同比0.3%,净利润累计同比-46.8%,剔除大全能源后23Q1为-49.2%,较22Q4下降41.8个百分点。科创50指数净利润累计同比-8.2%,剔除大全能源后转正为6.6%,较22Q4回落0.2个百分点。部分电力设备龙头对板块拉动效应明显,晶科能源、天合光能、派能科技、固德威皆上拉板块2个百分点以上;除大全能源外,格科微、澜起科技、传音控股、诺唯赞、长远锂科对板块的拖累达到2%以上。

北证:23Q1净利润累计同比-27.3%,较22Q4的6.4%下降33.7个百分点;23Q1营收累计同比8.8%,比22Q4的21.9%下降13.1个百分点。

指数:23Q1净利润增速,沪深300(6.3%)>上证50(1.0%)>中证500(-6.3%)>中证1000(-22.8%)。沪深300、上证50、中证500三大指数23Q1营收累计同比分别为4.9%、2.3%、3.6%。

02

盈利能力:全A非金融、创业板指ROE略有下降;净利率下降拖累科创板盈利能力

1.23Q1非金融A股的ROE(TTM)为8.4%,盈利能力略有下降。

(1)净利率为4.6%,较22Q4小幅下降了0.1个百分点。

(2)总资产周转率为64.5%,较22Q4下降了0.5个百分点,呈现边际恶化趋势。

(3)负债率为64.6%,较22Q4基本持平。

2.创业板(剔除温氏)ROE(TTM)为7.7%,盈利能力略有下降。

(1)净利率为6.9%,较22Q4微幅下降了0.1个百分点。

(2)总资产周转率为58.5%,较22Q4下降了0.6个百分点,呈现边际恶化趋势。

(3)负债率为48.1%,较22Q4上升了0.3个百分点。

3.科创板ROE(TTM)下降至7.3%,较22Q4下降了0.4个百分点,主要受净利率下降影响。

(1)净利率为8.9%,较22Q4下降了0.6个百分点。

(2)总资产周转率为50.8%,较22Q4上升了2.0个百分点,改善情况良好。

(3)负债率为38.3%,较22Q4回落了1.7个百分点。

03

行业层面:景气边际改善集中在消费+TMT;维持高景气主要集中在消费+新能源

从累计净利润增速来看一级行业:

景气边际改善:主要集中在消费+TMT上;地产、社会服务、计算机、非银金融、传媒、美容护理23Q1边际改善较大,23Q1较22Q4累计净利润的同比读数的差值在50%以上;交通运输、纺织服装、环保、汽车、食品饮料有所改善;其中,地产大幅反转,主要是由于保交楼下房企从今年一季度以来结转速度加快;

维持高景气的行业:主要集中在消费+新能源板块;公用事业、商贸零售、电力设备、农林牧渔23Q1和22Q4的累计净利润增速达到30%以上,维持较快增长。

从净利润增速来看二级行业:

景气边际改善:主要集中在消费+TMT,餐饮、商用车、院线、航空机场、房地产、航海装备、IT服务、旅游及景区等行业的净利润增速改善较大,23Q1较22Q4累计净利润的同比读数的差值在100%以上。

维持高景气的行业:主要集中在新能源(光伏)+消费,航空机场、物业、油服工程、光伏设备、电网设备、电力、饲料23Q1和22Q4的累计净利润增速达到30%以上,维持较快增长。

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险等

注:文中报吿节选自天风证券研究所于2023年04月30日已公开发布研究报吿《基本面寻底——22Q4&23Q1业绩概览》,具体报吿内容及相关风险提示等详见完整版报吿。

分析师:刘晨明 SAC 执业证书编号:S1110516090006;李如娟 SAC 执业证书编号:S1110518030001;许向真 SAC 执业证书编号:S1110518070006;赵 阳 SAC 执业证书编号:S1110519090002;吴黎艳 SAC 执业证书编号:S1110520090003;余可骋 SAC 执业证书编号:S1110522010002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。