本文來自格隆匯專欄:天風研究,作者:劉晨明 李如娟 許向真 趙 陽 吳黎豔 餘可騁

摘要

核心結論:

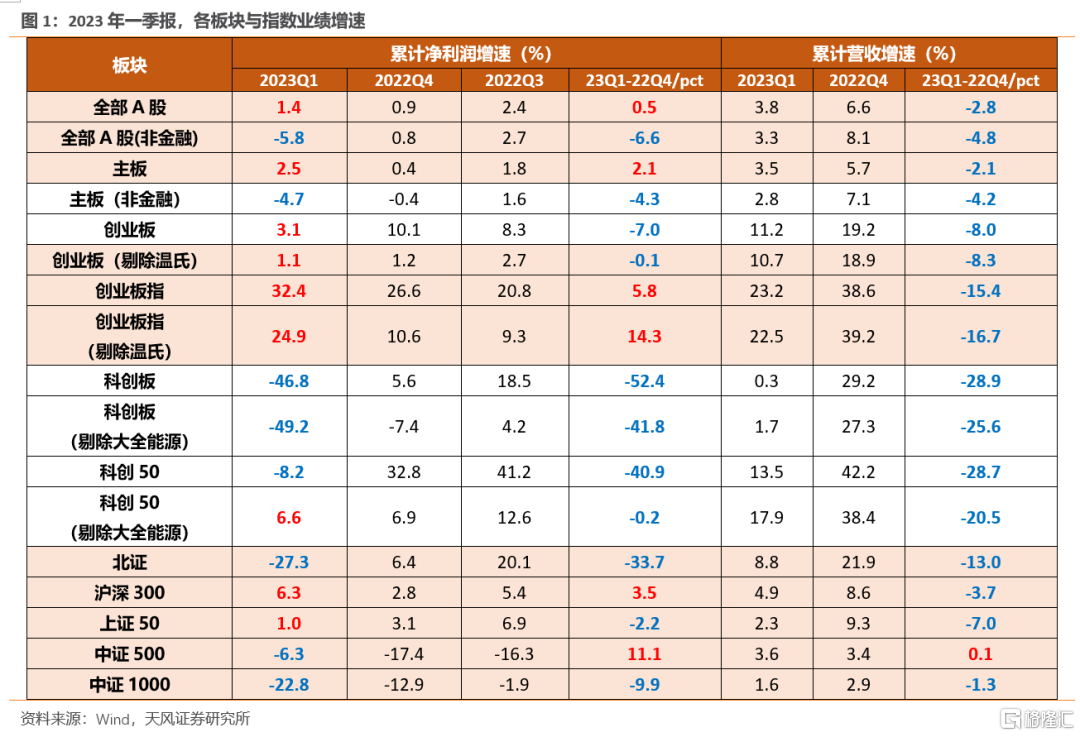

1.板塊表現:業績繼續探底,23Q1全A非金融淨利潤累計同比-5.8%

(1)全部A股:23Q1全A非金融淨利潤累計同比-5.8%。

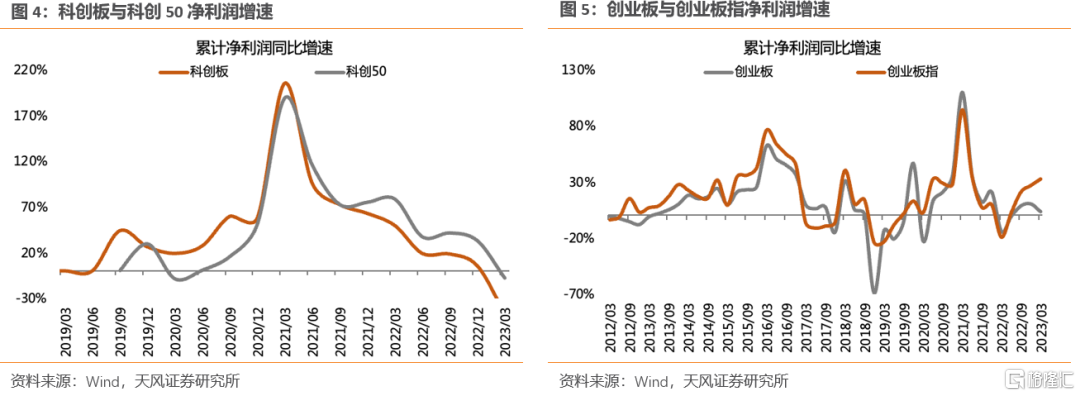

(2)創業板:23Q1創業板淨利潤累計同比3.1%;創業板指為32.4%。

(3)科創板:大全能源對科創板業績拖累較明顯,23Q1科創板淨利潤累計同比-46.8%;科創50指數淨利潤累計同比-8.2%;剔除大全能源後轉正為6.6%,較22Q4回落0.2個百分點。

(4)北證:23Q1淨利潤累計同比-27.3%。

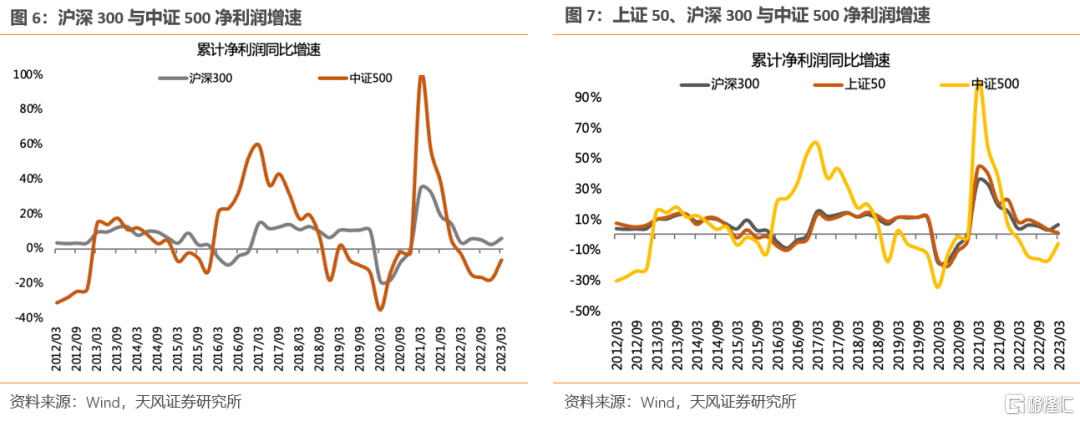

(5)指數:23Q1淨利潤增速,滬深300(6.3%)>上證50(1.0%)>中證500(-6.3%)>中證1000(-22.8%)。

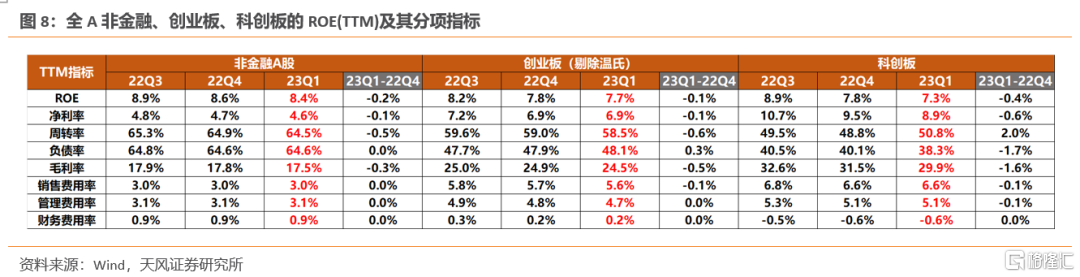

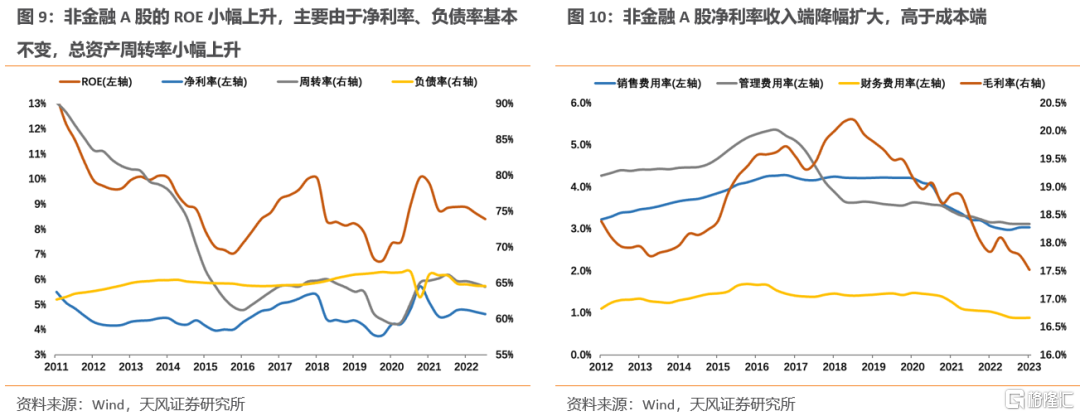

2. 盈利能力:全A非金融、創業板指ROE略有下降;淨利率下降拖累科創板盈利能力

(1)23Q1非金融A股的ROE(TTM)為8.4%,盈利能力略有下降。

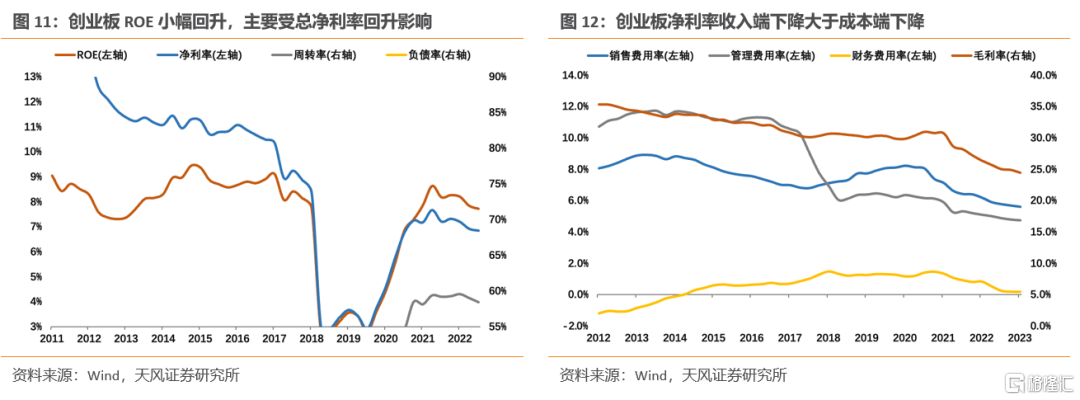

(2)創業板(剔除温氏)ROE(TTM)為7.7%,盈利能力略有下降。

(3)科創板ROE(TTM)下降至7.3%,較22Q4下降了0.4個百分點,主要受淨利率下降影響。

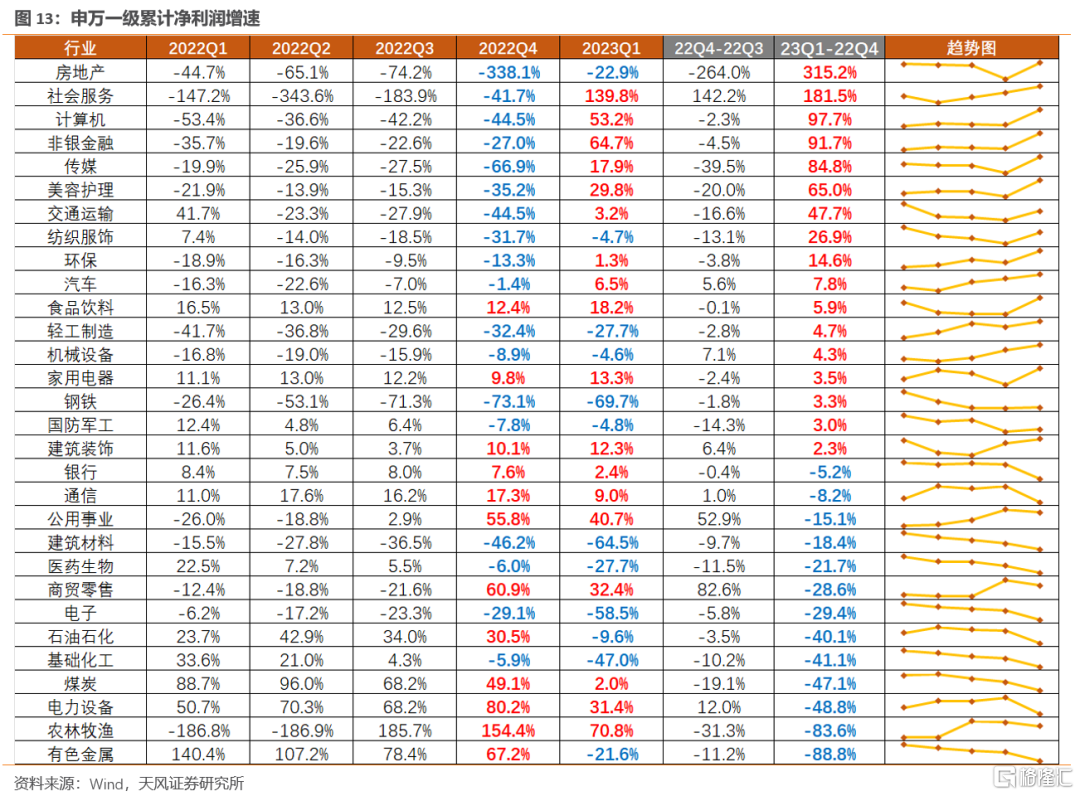

3. 行業層面:景氣邊際改善集中在消費+TMT;維持高景氣主要集中在消費+新能源

(1)從累計淨利潤增速來看一級行業:

景氣邊際改善:主要集中在消費+TMT上;地產、社會服務、計算機、非銀金融、傳媒、美容護理23Q1邊際改善較大,23Q1較22Q4累計淨利潤的同比讀數的差值均在50%以上;交通運輸、紡織服裝、環保、汽車、食品飲料有所改善;其中,地產大幅反轉,主要是由於保交樓下房企從今年一季度以來結轉速度加快;

維持高景氣的行業:主要集中在消費+新能源板塊;公用事業、商貿零售、電力設備、農林牧漁23Q1和22Q4的累計淨利潤增速達到30%以上,維持較快增長。

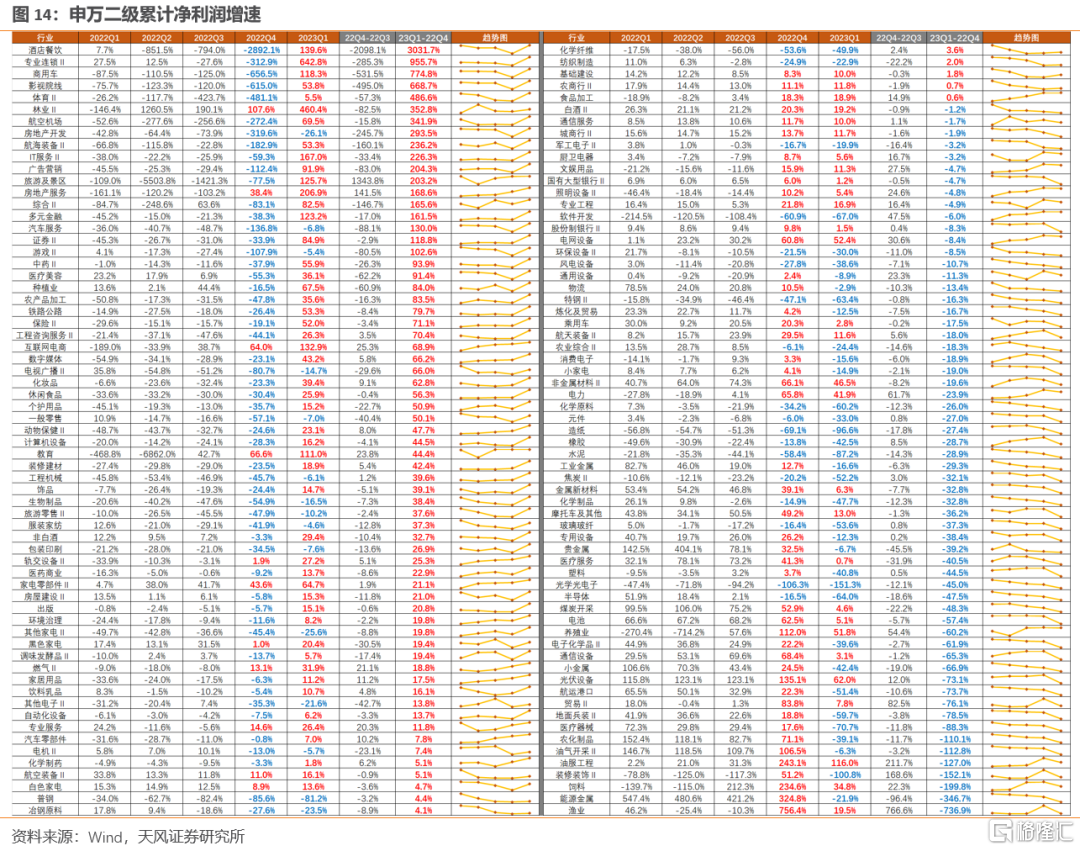

(2)從淨利潤增速來看二級行業:

景氣邊際改善:主要集中在消費+TMT,餐飲、商用車、院線、航空機場、房地產、航海裝備、IT服務、旅遊及景區等行業的淨利潤增速改善較大, 23Q1較22Q4累計淨利潤的同比讀數的差值均在100%以上。

維持高景氣的行業:主要集中在新能源(光伏)+消費,航空機場、物業、油服工程、光伏設備、電網設備、電力、飼料23Q1和22Q4的累計淨利潤增速達到30%以上,維持較快增長。

截至4月29日12時,全部A股披露率99.8%。本篇報吿對市場整體業績做一個概述,主要包括:板塊業績、盈利能力、行業景氣等。

01

板塊表現:強者恒強,23Q1全A非金融淨利潤累計同比-5.8%

結論:23Q1全A非金融淨利潤累計同比-5.8%;23Q1創業板為3.1%,創業板指為32.4%;科創板為-46.8%,科創50為-8.2%;北證為-27.3%;指數淨利潤增速,滬深300(6.3%)>上證50(1.0%)>中證500(-6.3%)>中證1000(-22.8%)。

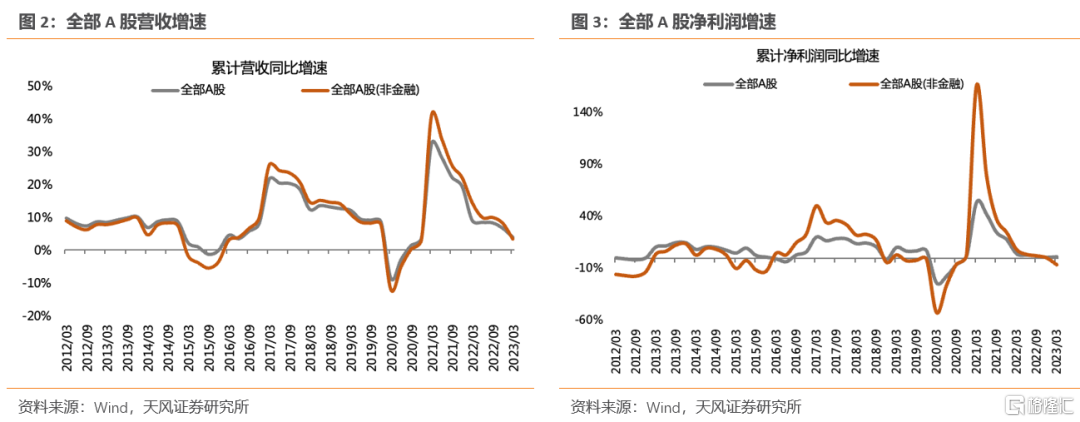

全部A股:23Q1全A非金融淨利潤累計同比-5.8%。23Q1全部A股營收累計同比3.8%,較22Q4的6.6%回落2.8個百分點;淨利潤累計同比1.4%,較22Q4的0.9%回升0.5個百分點。全A非金融淨利潤累計同比-5.8%,較22Q4的0.8%下降6.6個百分點。今年一季度金融板塊對A股整體淨利潤增長拉動效應顯著,受房地產產業鏈偏弱、出口及投資增長緩慢等因素拖累,A股非金融板塊表現不佳。

創業板:23Q1創業板淨利潤累計同比3.1%;創業板指為32.4%。創業板:23Q1營收累計同比11.2%,較22Q4的19.2%回落8.0個百分點;淨利潤累計同比3.1%,較22Q4的10.1%回落7.0個百分點。創業板指:23Q1淨利潤累計同比32.4%,較22Q4的26.6%增長5.8個百分點。寧德時代、陽光電源、億緯鋰能、温氏股份、金龍魚對板塊業績的拉動都達到了2個點以上,其中寧德時代的板塊拉動達到30.5%;萬孚生物、天華新能、富臨精工、德方納米對板塊的拖累達到2.5個點以上。

科創板:大全能源對科創板業績拖累較明顯,23Q1科創板淨利潤累計同比-46.8%;科創50指數淨利潤累計同比-8.2%;剔除大全能源後轉正為6.6%,較22Q4回落0.2個百分點。大全能源對科創50的業績拖累達到11.4%;科創板23Q1營收累計同比0.3%,淨利潤累計同比-46.8%,剔除大全能源後23Q1為-49.2%,較22Q4下降41.8個百分點。科創50指數淨利潤累計同比-8.2%,剔除大全能源後轉正為6.6%,較22Q4回落0.2個百分點。部分電力設備龍頭對板塊拉動效應明顯,晶科能源、天合光能、派能科技、固德威皆上拉板塊2個百分點以上;除大全能源外,格科微、瀾起科技、傳音控股、諾唯贊、長遠鋰科對板塊的拖累達到2%以上。

北證:23Q1淨利潤累計同比-27.3%,較22Q4的6.4%下降33.7個百分點;23Q1營收累計同比8.8%,比22Q4的21.9%下降13.1個百分點。

指數:23Q1淨利潤增速,滬深300(6.3%)>上證50(1.0%)>中證500(-6.3%)>中證1000(-22.8%)。滬深300、上證50、中證500三大指數23Q1營收累計同比分別為4.9%、2.3%、3.6%。

02

盈利能力:全A非金融、創業板指ROE略有下降;淨利率下降拖累科創板盈利能力

1.23Q1非金融A股的ROE(TTM)為8.4%,盈利能力略有下降。

(1)淨利率為4.6%,較22Q4小幅下降了0.1個百分點。

(2)總資產週轉率為64.5%,較22Q4下降了0.5個百分點,呈現邊際惡化趨勢。

(3)負債率為64.6%,較22Q4基本持平。

2.創業板(剔除温氏)ROE(TTM)為7.7%,盈利能力略有下降。

(1)淨利率為6.9%,較22Q4微幅下降了0.1個百分點。

(2)總資產週轉率為58.5%,較22Q4下降了0.6個百分點,呈現邊際惡化趨勢。

(3)負債率為48.1%,較22Q4上升了0.3個百分點。

3.科創板ROE(TTM)下降至7.3%,較22Q4下降了0.4個百分點,主要受淨利率下降影響。

(1)淨利率為8.9%,較22Q4下降了0.6個百分點。

(2)總資產週轉率為50.8%,較22Q4上升了2.0個百分點,改善情況良好。

(3)負債率為38.3%,較22Q4回落了1.7個百分點。

03

行業層面:景氣邊際改善集中在消費+TMT;維持高景氣主要集中在消費+新能源

從累計淨利潤增速來看一級行業:

景氣邊際改善:主要集中在消費+TMT上;地產、社會服務、計算機、非銀金融、傳媒、美容護理23Q1邊際改善較大,23Q1較22Q4累計淨利潤的同比讀數的差值在50%以上;交通運輸、紡織服裝、環保、汽車、食品飲料有所改善;其中,地產大幅反轉,主要是由於保交樓下房企從今年一季度以來結轉速度加快;

維持高景氣的行業:主要集中在消費+新能源板塊;公用事業、商貿零售、電力設備、農林牧漁23Q1和22Q4的累計淨利潤增速達到30%以上,維持較快增長。

從淨利潤增速來看二級行業:

景氣邊際改善:主要集中在消費+TMT,餐飲、商用車、院線、航空機場、房地產、航海裝備、IT服務、旅遊及景區等行業的淨利潤增速改善較大,23Q1較22Q4累計淨利潤的同比讀數的差值在100%以上。

維持高景氣的行業:主要集中在新能源(光伏)+消費,航空機場、物業、油服工程、光伏設備、電網設備、電力、飼料23Q1和22Q4的累計淨利潤增速達到30%以上,維持較快增長。

風險提示:宏觀經濟風險,業績不及預期風險,國內外疫情風險等

注:文中報吿節選自天風證券研究所於2023年04月30日已公開發布研究報吿《基本面尋底——22Q4&23Q1業績概覽》,具體報吿內容及相關風險提示等詳見完整版報吿。

分析師:劉晨明 SAC 執業證書編號:S1110516090006;李如娟 SAC 執業證書編號:S1110518030001;許向真 SAC 執業證書編號:S1110518070006;趙 陽 SAC 執業證書編號:S1110519090002;吳黎豔 SAC 執業證書編號:S1110520090003;餘可騁 SAC 執業證書編號:S1110522010002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)