本文来自格隆汇专栏:梁中华宏观研究,作者:李俊、王宇晴、梁中华

概 要

产业趋势:1970-1990年期间,作为“亚洲四小虎”之一的印尼经历了高速发展,制造业快速崛起。但在2000年之后,印尼制造业在经济中的重要性逐渐降低,制造业就业人数占比陷入停滞,出口中制造业产品占比也有所下滑,出现了早熟型去工业化的现象。

成因:印尼制造业竞争力的下降受到内外部双重压力。外部来看,亚洲金融危机的冲击以及国际贸易竞争格局加剧,使得印尼制造业难以继续维持高速增长。内部来看,初级产品部门繁荣带来的“资源诅咒”、较快上升的劳动力成本、营商环境较差以及技术创新能力不足等因素也限制了印尼制造业的发展。

亮点:面对陷入早熟型去工业化的困境,印尼政府陆续出台了产业政策为制造业提供支持。我们认为,食品饮料加工业、汽车产业以及金属加工业等在未来或具有较大的发展潜力。

本篇专题是我们团队“新兴经济”研究系列的第四篇。在第一、二篇专题中,我们介绍了越南经济的总量和结构特征;第三篇专题介绍了印尼经济的总量特征。在本篇专题中,我们将介绍印尼经济的一些结构性特征,尤其侧重分析印尼经济发展中的一些问题和潜在的投资机会。

对于发展中国家而言,制造业的发展在促进国民经济快速增长与技术进步的过程中,发挥着极为重要的作用。1970-1990年期间,印尼制造业快速崛起,经济实现了高速发展,与菲律宾、泰国和马来西亚一同被称为“亚洲四小虎”。但2000年之后,印尼制造业在经济中的重要性逐渐降低,出现了早熟型去工业化的趋势。在本篇报吿中,我们主要从产业结构的视角对此现象进行解析。

产业:早熟型去工业化

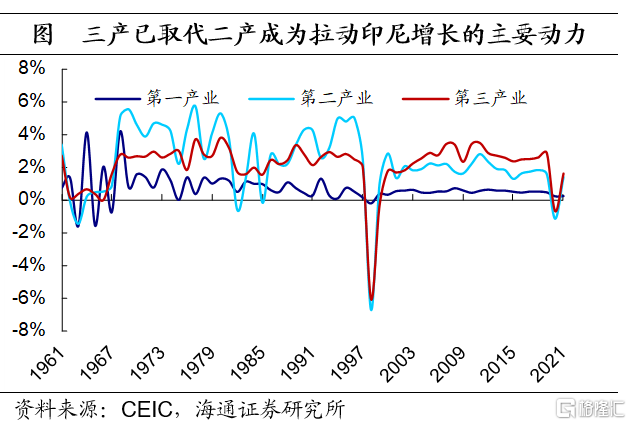

产业结构:向三产集中。1970年之前,印尼是一个较为典型的农业国,第一产业的占比高达40%以上。在1966年苏哈托上台后,印尼开始重视工业的发展,第二产业成为了经济增长的核心驱动力,占GDP比重也不断提高。

不过,在2000年之后,印尼经济重心出现了向第三产业转移的趋势,第二产业占GDP比重明显下滑。2003年后,第三产业对经济增长的拉动已超过第二产业;到2013年时,第三产业也已成为经济中比重最高的部门。

进一步来看,制造业早衰是第二产业贡献度下降的关键原因。自2000年之后制造业增速中枢明显下台阶,在经济总量中的比重也在2003年后不断下降。尽管,经济结构从工业向服务业转移符合大多数国家的发展规律,但发达国家的去工业化往往建立在经济高度发展、制造业体系成熟和技术先进的基础上,而印尼当时经济发展水平较低,制造业基础仍相对薄弱,技术水平也相对落后。因此,较多学者认为,印尼出现了早熟型去工业化的特征。

这一特征不仅仅出现在印尼,在泰国、马来西亚和印度等东南亚国家身上都有类似的现象。即在人均GDP水平还远低于韩国这类工业发展成熟的发达国家时,便出现了制造业衰退。尤其是印度,其制造业占比在不足20%时就已经开始回落。相比之下,越南制造业目前还处于快速发展的阶段。

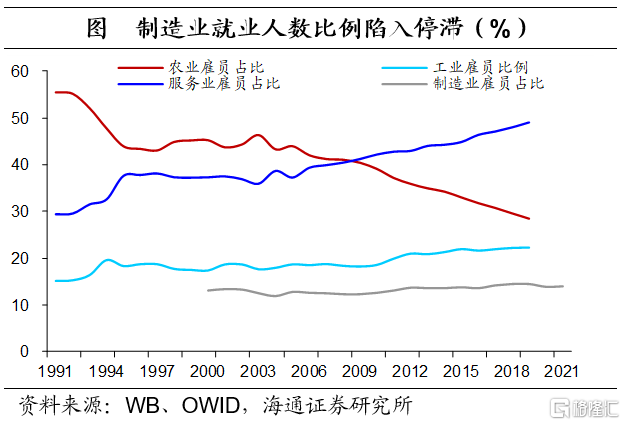

除了制造业占比下降外,印尼早熟型去工业化还有如下特征:其一,制造业就业人数占比陷入停滞。自2000年之后,印尼制造业并未发挥出足够的创造就业的能力,就业人员占比一直停留在13%-14%左右。随着农业就业人数占比的下降,释放出来的劳动力主要流向了服务业。

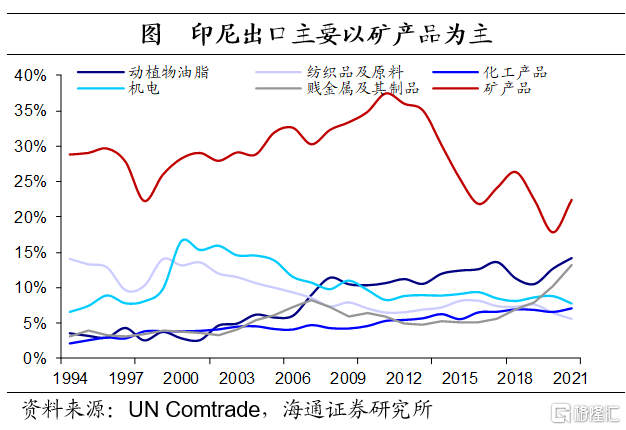

其二,出口中制造业产品占比也有所下滑。在20世纪80年代时,印尼处于工业化初期,石油是印尼出口的核心商品,出口的比重一度达到80%以上。在1970-1980年国际油价大幅上升期间,石油出口为印尼提供了大量的外汇收入,也为印尼发展进口替代工业提供了强大的资金支持。

1980年后,随着石油价格下跌,以石油产业为核心的经济发展模式难以为继,印尼的工业化战略也逐渐转向优先发展非油气工业,在此期间制造业产品出口份额快速上升。在2000年时,制造业产品占总出口的比重已达到56%左右。但此后,制造业产品对出口的贡献呈现整体下滑的趋势,2011年出口占比仅为34%左右。

成因:内外部双重承压

印尼会出现早熟型去工业化现象与多重因素有关。具体如下:

从外部来看,亚洲金融危机的冲击与国际贸易竞争格局的加剧,使得印尼制造业脱离了此前高速增长的模式。

一方面,1997年亚洲金融危机打断了印尼制造业的高速发展。1997年之前,印尼制造业一直维持高速增长,一度达到20%以上。但随着亚洲金融危机的爆发,印尼货币大幅贬值,使得制造业进口成本急剧上升。同时,苏哈托政府倒台后印尼政治环境较为动荡,国外投资者对印尼的投资信心受损,资本外流增加,对依赖外商投资的制造业也带来了较大冲击。印尼制造业增速由1996年的11.6%大幅转负至1998年的-11.4%。

尽管,印尼制造业增速在亚洲金融危机后的几年内有所修复,但其增速中枢或无法回到危机前水平。亚洲金融危机给印尼经济发展和政治格局(苏哈托政府下台)产生了深刻影响,也成为了印尼制造业发展的分水岭。

另一方面,21世纪以来,亚洲贸易的竞争格局在不断加剧。2000年之后,中国、柬埔寨、越南和老挝先后加入了WTO,这些国家和印尼类似,同样具有低廉的劳动力成本与快速崛起的消费市场;并且,其政治环境更稳定,对外资的限制也相对更低。在竞争加剧的情况下,印尼制造业出口优势逐渐下降。过去二十年间,印尼在全球的出口份额基本没有提升,制造业相对比较优势(RCA)指数从2000年的1.16下降至2020年的1.06,经济复杂指数(ECI)的排序也一直停留在原位。

此外,亚洲金融危机期间,IMF为印尼提供了紧急援助性贷款,但同时也要求其进行了一系列自由化改革,如降低关税和进口配额、取消对食品和能源补贴等。在此影响下,外国产品进入印尼市场的障碍下降。因此,贸易的自由化或也在一定程度上挤压了印尼国内制造业的发展空间。

从内部来看,初级产品部门繁荣带来的“资源诅咒”、较快上升的劳动力成本、较差的营商环境以及技术创新能力不足等因素也削弱了印尼制造业的竞争力。

其一,初级产品部门过度繁荣。印尼拥有丰富的自然资源,出口也主要以初级产品为主,其中,矿产品和动植物油脂这两类合计占印尼总出口的40%左右。2000以后,国际大宗商品市场经历了长时间的繁荣,为印尼贡献大量的外汇收入的同时,也使得更多的资本与劳动力在高回报的吸引下流入资源出口行业。

在此情况下,制造业的发展空间受到挤压,出现了劳动力和资本供给相对短缺,生产和投资成本上升的局面。因此,印尼在享受其资源优势带来的红利时,或也患上了过度依赖资源出口、制造业难以发展的“荷兰病”。

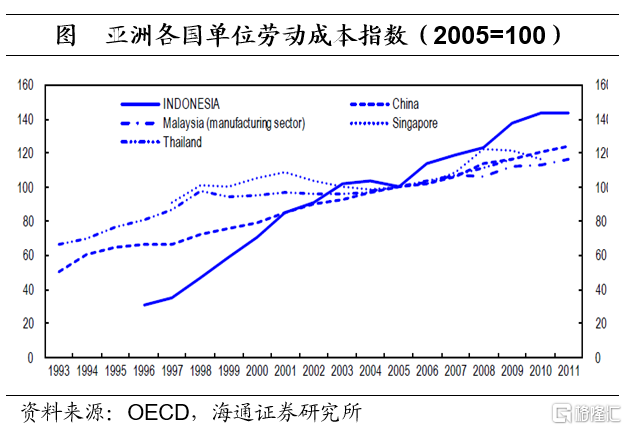

其二,劳动力成本上升速度较快。亚洲金融危机之后,印尼开始向民主社会转型,劳工对保护自身权益的诉求不断上升。印尼政府先后出台了一系列法律法规保障劳工的权益,并设置了最低工资制度。在政治诉求与工会的压力下,印尼政府多次上调最低工资标准,尤其在2000年后的民主转型初期,最低工资增速一度达到了30%以上。

尽管整体来看,印尼劳动力成本仍处于较低水平,但与东南亚其他同类型国家相比,印尼单位劳动力成本的上升速度明显更快,快速上升的劳动成本或也一定程度上削弱了印尼在劳动密集型产业上的优势。

其三,营商环境较差。在世界银行《营商环境报吿》中,印尼的营商环境得分在190个国家中仅排第73名,落后于大多数东南亚国家。其中,腐败、政府行政效率差和融资困难是企业认为阻碍营商的前三大因素 。印尼的贪污受贿、相互勾结、裙带关系等问题广受诟病且屡禁不止,大大增加了印尼国内企业的经营成本。并且印尼的贷款利率显著高于大多数东南亚国家,较高的融资成本也限制了企业扩产投资的能力。

其四,产业升级面临较大瓶颈。近年来,印尼在中高端制造业的发展上成效甚微。中高科技含量行业的增加值占比从2008年的37%下降至2022年的30%,低技术含量行业的增加值占比反而在不断提升。

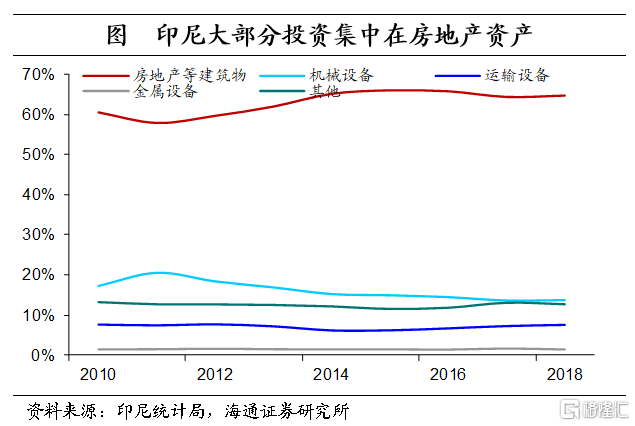

一方面,科技实力薄弱或与印尼科研投入力度不足有关。2020年,印尼研发支出(R&D)占GDP的比重仅为0.28%,显著低于东南亚其他同类型国家。并且,从投资资金的流向来看,60%以上的投资流向了房地产,而能够提高企业生产效率的设备投资占比不足30%。

另一方面,劳动力低质量的结构转型也限制了印尼生产率的提升。对于发展中国家而言,生产效率提升的关键在于劳动力从传统的农业部门向生产率更高的现代行业转移。但在印尼制造业重要性不断下降的情况下,从农业部门流出的劳动力更多地流入了低端服务业,如社区和个人服务、批发零售与机动车维修等,流向生产率更高的采矿业、制造业的劳动力相对较少。

亮点:政府扶持的产业

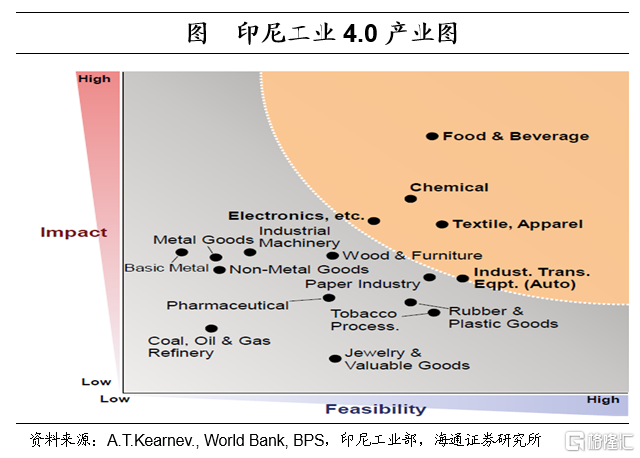

面对早熟型去工业化的困境,印尼政府陆续出台产业政策为制造业提供支持,形成了长短周期的产业政策体系。例如2004年,印尼政府出台了“2005-2025年国家长期发展规划”,其中提及要使具有全球竞争力的制造业成为经济增长的发动机,同时制定了四个五年期的中期发展规划。2018年4月,印尼政府提出印尼工业4.0路线图,规划将食品饮料产业、汽车产业、电子产业、纺织产业和化工产业作为先导产业。

因此,尽管印尼当前陷于早熟型去工业化的困境,但在政府产业政策的支持下,或也仍然存在一些行业在未来能有亮眼表现。

第一,食品饮料产业。从需求端来看,印尼拥有广阔的食品饮料消费市场。印尼是全球第四人口大国,总人口达2.7亿,快速崛起的中产阶级为印尼消费注入强劲的动力。并且当前印尼居民恩格尔系数较高,食品消费占居民总支出的50%左右。因此,庞大的消费市场可以为食品饮料加工业提供较大的发展空间。

食品饮料加工业发展优势也较为明显。印尼自然资源丰富,棕榈油、咖啡、可可等都是其主要经济作物,可以为食品加工业提供充足稳定的原材料供应。此外,印尼食品和饮料加工业是制造业中的支柱产业,占制造业比重高达33.9%,远超其他细分行业。“印尼制造4.0”中将食品饮料产业列为先导产业之一,计划建立东盟餐饮强国,未来食品饮料产业或将具有较大的发展潜力。

第二,汽车产业。印尼汽车行业同样有较大发展空间。印尼是东盟最大的汽车消费国,截至2022年,印尼机动车销售量达到104.8万辆,远高于其他国家。并且当前印尼汽车保有量不高,每一千人的机动车保有量仅83人,未来提升空间仍大。

在汽车行业中,电动汽车未来的表现或更加亮眼。一方面,印尼具有丰富的矿产资源,镍和锡储量分别位居世界第一与第二,为电池与电动汽车的发展提供了绝佳的资源优势。另一方面,电动汽车目前渗透率仍然偏低。印尼汽车工业协会的数据显示,印尼目前1.52亿辆汽车中,电动汽车不到1%。

印尼希望能在2027年之前成为全球前三大电动汽车与电动汽车的电池生产国,因此也制定了一系列政策支持电动汽车产业的发展。例如,免除多类电动汽车的销售税,为电动汽车生产商和购买者提供补贴。此外,印尼也积极引进外资发展电动汽车行业,如现代汽车,宁德时代等纷纷开始在印尼设厂投资。

第三、金属加工业。为了提高出口产品的附加值,自2014年开始,印尼陆续颁布矿产品的出口禁令,降低原材料的直接出口,并鼓励下游金属精炼加工产业的发展,希望以此来提升其在全球价值链中的地位。例如,2020年与2023年,印尼禁止了镍矿与铝土矿的出口,未来或仍将进一步出台铜矿的出口禁令。

此外,全球碳减排的推行在减少煤炭使用的同时,也增加了对钴、镍、锡等可用作电池材料的贱金属及其制品的需要。因此,出口禁令与全球碳减排的推行或能很大程度上促进其未来金属加工业的发展。

注:本文来自海通证券于4月20日发布的《印尼经济:投资的机会在哪里?——新兴经济研究系列之四(海通宏观 李俊、王宇晴、梁中华)》,证券分析师:李俊、王宇晴、梁中华

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)