本文來自格隆匯專欄:梁中華宏觀研究,作者:李俊、王宇晴、梁中華

概 要

產業趨勢:1970-1990年期間,作為“亞洲四小虎”之一的印尼經歷了高速發展,製造業快速崛起。但在2000年之後,印尼製造業在經濟中的重要性逐漸降低,製造業就業人數佔比陷入停滯,出口中製造業產品佔比也有所下滑,出現了早熟型去工業化的現象。

成因:印尼製造業競爭力的下降受到內外部雙重壓力。外部來看,亞洲金融危機的衝擊以及國際貿易競爭格局加劇,使得印尼製造業難以繼續維持高速增長。內部來看,初級產品部門繁榮帶來的“資源詛咒”、較快上升的勞動力成本、營商環境較差以及技術創新能力不足等因素也限制了印尼製造業的發展。

亮點:面對陷入早熟型去工業化的困境,印尼政府陸續出台了產業政策為製造業提供支持。我們認為,食品飲料加工業、汽車產業以及金屬加工業等在未來或具有較大的發展潛力。

本篇專題是我們團隊“新興經濟”研究系列的第四篇。在第一、二篇專題中,我們介紹了越南經濟的總量和結構特徵;第三篇專題介紹了印尼經濟的總量特徵。在本篇專題中,我們將介紹印尼經濟的一些結構性特徵,尤其側重分析印尼經濟發展中的一些問題和潛在的投資機會。

對於發展中國家而言,製造業的發展在促進國民經濟快速增長與技術進步的過程中,發揮着極為重要的作用。1970-1990年期間,印尼製造業快速崛起,經濟實現了高速發展,與菲律賓、泰國和馬來西亞一同被稱為“亞洲四小虎”。但2000年之後,印尼製造業在經濟中的重要性逐漸降低,出現了早熟型去工業化的趨勢。在本篇報吿中,我們主要從產業結構的視角對此現象進行解析。

產業:早熟型去工業化

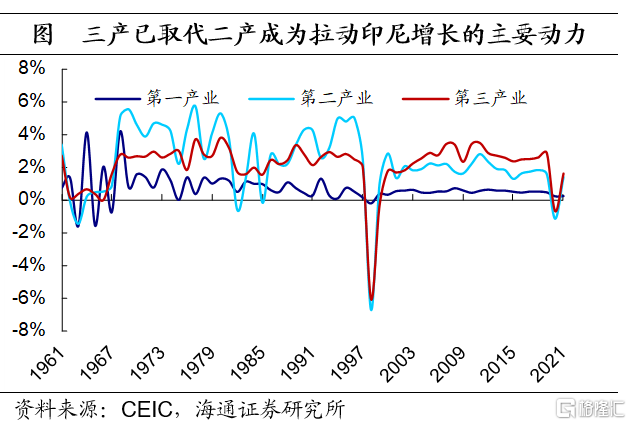

產業結構:向三產集中。1970年之前,印尼是一個較為典型的農業國,第一產業的佔比高達40%以上。在1966年蘇哈托上台後,印尼開始重視工業的發展,第二產業成為了經濟增長的核心驅動力,佔GDP比重也不斷提高。

不過,在2000年之後,印尼經濟重心出現了向第三產業轉移的趨勢,第二產業佔GDP比重明顯下滑。2003年後,第三產業對經濟增長的拉動已超過第二產業;到2013年時,第三產業也已成為經濟中比重最高的部門。

進一步來看,製造業早衰是第二產業貢獻度下降的關鍵原因。自2000年之後製造業增速中樞明顯下台階,在經濟總量中的比重也在2003年後不斷下降。儘管,經濟結構從工業向服務業轉移符合大多數國家的發展規律,但發達國家的去工業化往往建立在經濟高度發展、製造業體系成熟和技術先進的基礎上,而印尼當時經濟發展水平較低,製造業基礎仍相對薄弱,技術水平也相對落後。因此,較多學者認為,印尼出現了早熟型去工業化的特徵。

這一特徵不僅僅出現在印尼,在泰國、馬來西亞和印度等東南亞國家身上都有類似的現象。即在人均GDP水平還遠低於韓國這類工業發展成熟的發達國家時,便出現了製造業衰退。尤其是印度,其製造業佔比在不足20%時就已經開始回落。相比之下,越南製造業目前還處於快速發展的階段。

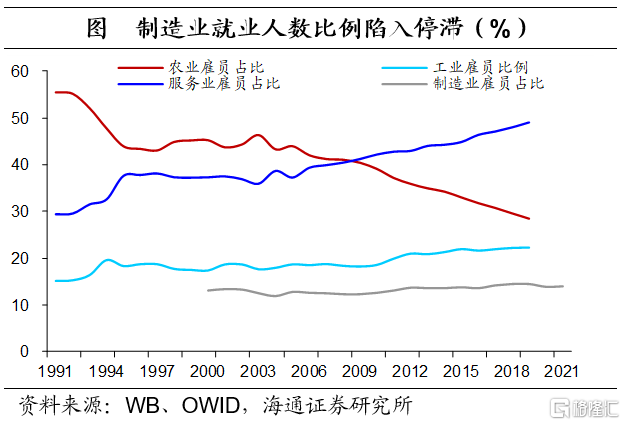

除了製造業佔比下降外,印尼早熟型去工業化還有如下特徵:其一,製造業就業人數佔比陷入停滯。自2000年之後,印尼製造業並未發揮出足夠的創造就業的能力,就業人員佔比一直停留在13%-14%左右。隨着農業就業人數佔比的下降,釋放出來的勞動力主要流向了服務業。

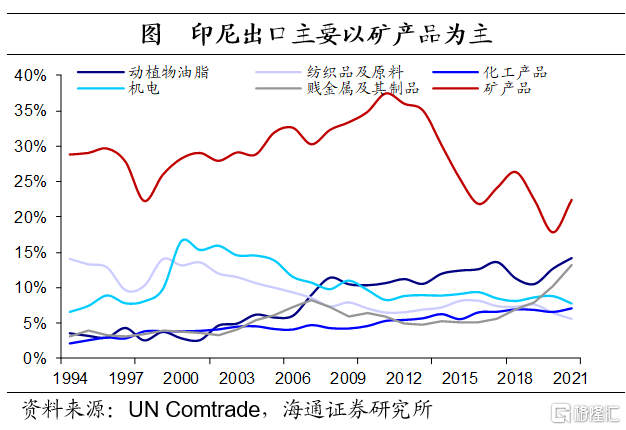

其二,出口中製造業產品佔比也有所下滑。在20世紀80年代時,印尼處於工業化初期,石油是印尼出口的核心商品,出口的比重一度達到80%以上。在1970-1980年國際油價大幅上升期間,石油出口為印尼提供了大量的外匯收入,也為印尼發展進口替代工業提供了強大的資金支持。

1980年後,隨着石油價格下跌,以石油產業為核心的經濟發展模式難以為繼,印尼的工業化戰略也逐漸轉向優先發展非油氣工業,在此期間製造業產品出口份額快速上升。在2000年時,製造業產品佔總出口的比重已達到56%左右。但此後,製造業產品對出口的貢獻呈現整體下滑的趨勢,2011年出口佔比僅為34%左右。

成因:內外部雙重承壓

印尼會出現早熟型去工業化現象與多重因素有關。具體如下:

從外部來看,亞洲金融危機的衝擊與國際貿易競爭格局的加劇,使得印尼製造業脱離了此前高速增長的模式。

一方面,1997年亞洲金融危機打斷了印尼製造業的高速發展。1997年之前,印尼製造業一直維持高速增長,一度達到20%以上。但隨着亞洲金融危機的爆發,印尼貨幣大幅貶值,使得製造業進口成本急劇上升。同時,蘇哈托政府倒台後印尼政治環境較為動盪,國外投資者對印尼的投資信心受損,資本外流增加,對依賴外商投資的製造業也帶來了較大沖擊。印尼製造業增速由1996年的11.6%大幅轉負至1998年的-11.4%。

儘管,印尼製造業增速在亞洲金融危機後的幾年內有所修復,但其增速中樞或無法回到危機前水平。亞洲金融危機給印尼經濟發展和政治格局(蘇哈托政府下台)產生了深刻影響,也成為了印尼製造業發展的分水嶺。

另一方面,21世紀以來,亞洲貿易的競爭格局在不斷加劇。2000年之後,中國、柬埔寨、越南和老撾先後加入了WTO,這些國家和印尼類似,同樣具有低廉的勞動力成本與快速崛起的消費市場;並且,其政治環境更穩定,對外資的限制也相對更低。在競爭加劇的情況下,印尼製造業出口優勢逐漸下降。過去二十年間,印尼在全球的出口份額基本沒有提升,製造業相對比較優勢(RCA)指數從2000年的1.16下降至2020年的1.06,經濟複雜指數(ECI)的排序也一直停留在原位。

此外,亞洲金融危機期間,IMF為印尼提供了緊急援助性貸款,但同時也要求其進行了一系列自由化改革,如降低關税和進口配額、取消對食品和能源補貼等。在此影響下,外國產品進入印尼市場的障礙下降。因此,貿易的自由化或也在一定程度上擠壓了印尼國內製造業的發展空間。

從內部來看,初級產品部門繁榮帶來的“資源詛咒”、較快上升的勞動力成本、較差的營商環境以及技術創新能力不足等因素也削弱了印尼製造業的競爭力。

其一,初級產品部門過度繁榮。印尼擁有豐富的自然資源,出口也主要以初級產品為主,其中,礦產品和動植物油脂這兩類合計佔印尼總出口的40%左右。2000以後,國際大宗商品市場經歷了長時間的繁榮,為印尼貢獻大量的外匯收入的同時,也使得更多的資本與勞動力在高回報的吸引下流入資源出口行業。

在此情況下,製造業的發展空間受到擠壓,出現了勞動力和資本供給相對短缺,生產和投資成本上升的局面。因此,印尼在享受其資源優勢帶來的紅利時,或也患上了過度依賴資源出口、製造業難以發展的“荷蘭病”。

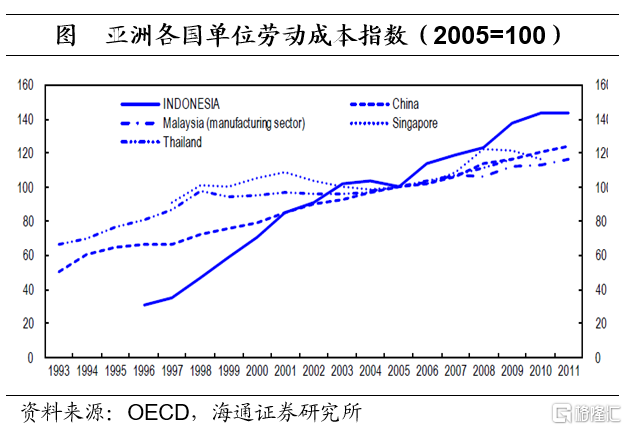

其二,勞動力成本上升速度較快。亞洲金融危機之後,印尼開始向民主社會轉型,勞工對保護自身權益的訴求不斷上升。印尼政府先後出台了一系列法律法規保障勞工的權益,並設置了最低工資制度。在政治訴求與工會的壓力下,印尼政府多次上調最低工資標準,尤其在2000年後的民主轉型初期,最低工資增速一度達到了30%以上。

儘管整體來看,印尼勞動力成本仍處於較低水平,但與東南亞其他同類型國家相比,印尼單位勞動力成本的上升速度明顯更快,快速上升的勞動成本或也一定程度上削弱了印尼在勞動密集型產業上的優勢。

其三,營商環境較差。在世界銀行《營商環境報吿》中,印尼的營商環境得分在190個國家中僅排第73名,落後於大多數東南亞國家。其中,腐敗、政府行政效率差和融資困難是企業認為阻礙營商的前三大因素 。印尼的貪污受賄、相互勾結、裙帶關係等問題廣受詬病且屢禁不止,大大增加了印尼國內企業的經營成本。並且印尼的貸款利率顯著高於大多數東南亞國家,較高的融資成本也限制了企業擴產投資的能力。

其四,產業升級面臨較大瓶頸。近年來,印尼在中高端製造業的發展上成效甚微。中高科技含量行業的增加值佔比從2008年的37%下降至2022年的30%,低技術含量行業的增加值佔比反而在不斷提升。

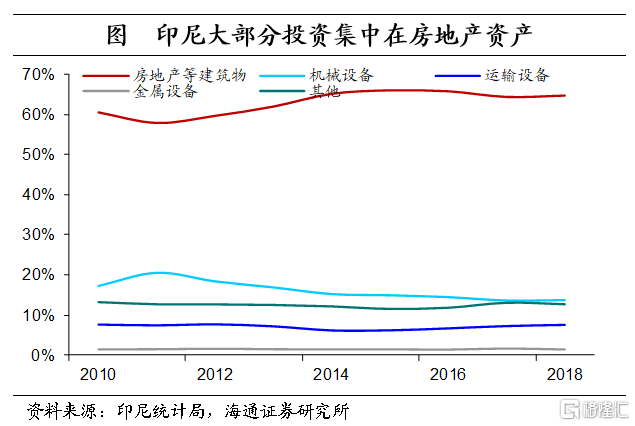

一方面,科技實力薄弱或與印尼科研投入力度不足有關。2020年,印尼研發支出(R&D)佔GDP的比重僅為0.28%,顯著低於東南亞其他同類型國家。並且,從投資資金的流向來看,60%以上的投資流向了房地產,而能夠提高企業生產效率的設備投資佔比不足30%。

另一方面,勞動力低質量的結構轉型也限制了印尼生產率的提升。對於發展中國家而言,生產效率提升的關鍵在於勞動力從傳統的農業部門向生產率更高的現代行業轉移。但在印尼製造業重要性不斷下降的情況下,從農業部門流出的勞動力更多地流入了低端服務業,如社區和個人服務、批發零售與機動車維修等,流向生產率更高的採礦業、製造業的勞動力相對較少。

亮點:政府扶持的產業

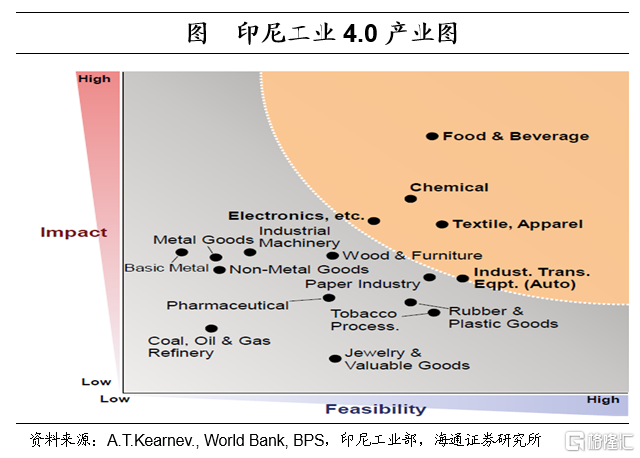

面對早熟型去工業化的困境,印尼政府陸續出台產業政策為製造業提供支持,形成了長短週期的產業政策體系。例如2004年,印尼政府出台了“2005-2025年國家長期發展規劃”,其中提及要使具有全球競爭力的製造業成為經濟增長的發動機,同時制定了四個五年期的中期發展規劃。2018年4月,印尼政府提出印尼工業4.0路線圖,規劃將食品飲料產業、汽車產業、電子產業、紡織產業和化工產業作為先導產業。

因此,儘管印尼當前陷於早熟型去工業化的困境,但在政府產業政策的支持下,或也仍然存在一些行業在未來能有亮眼表現。

第一,食品飲料產業。從需求端來看,印尼擁有廣闊的食品飲料消費市場。印尼是全球第四人口大國,總人口達2.7億,快速崛起的中產階級為印尼消費注入強勁的動力。並且當前印尼居民恩格爾係數較高,食品消費佔居民總支出的50%左右。因此,龐大的消費市場可以為食品飲料加工業提供較大的發展空間。

食品飲料加工業發展優勢也較為明顯。印尼自然資源豐富,棕櫚油、咖啡、可可等都是其主要經濟作物,可以為食品加工業提供充足穩定的原材料供應。此外,印尼食品和飲料加工業是製造業中的支柱產業,佔製造業比重高達33.9%,遠超其他細分行業。“印尼製造4.0”中將食品飲料產業列為先導產業之一,計劃建立東盟餐飲強國,未來食品飲料產業或將具有較大的發展潛力。

第二,汽車產業。印尼汽車行業同樣有較大發展空間。印尼是東盟最大的汽車消費國,截至2022年,印尼機動車銷售量達到104.8萬輛,遠高於其他國家。並且當前印尼汽車保有量不高,每一千人的機動車保有量僅83人,未來提升空間仍大。

在汽車行業中,電動汽車未來的表現或更加亮眼。一方面,印尼具有豐富的礦產資源,鎳和錫儲量分別位居世界第一與第二,為電池與電動汽車的發展提供了絕佳的資源優勢。另一方面,電動汽車目前滲透率仍然偏低。印尼汽車工業協會的數據顯示,印尼目前1.52億輛汽車中,電動汽車不到1%。

印尼希望能在2027年之前成為全球前三大電動汽車與電動汽車的電池生產國,因此也制定了一系列政策支持電動汽車產業的發展。例如,免除多類電動汽車的銷售税,為電動汽車生產商和購買者提供補貼。此外,印尼也積極引進外資發展電動汽車行業,如現代汽車,寧德時代等紛紛開始在印尼設廠投資。

第三、金屬加工業。為了提高出口產品的附加值,自2014年開始,印尼陸續頒佈礦產品的出口禁令,降低原材料的直接出口,並鼓勵下游金屬精煉加工產業的發展,希望以此來提升其在全球價值鏈中的地位。例如,2020年與2023年,印尼禁止了鎳礦與鋁土礦的出口,未來或仍將進一步出台銅礦的出口禁令。

此外,全球碳減排的推行在減少煤炭使用的同時,也增加了對鈷、鎳、錫等可用作電池材料的賤金屬及其製品的需要。因此,出口禁令與全球碳減排的推行或能很大程度上促進其未來金屬加工業的發展。

注:本文來自海通證券於4月20日發佈的《印尼經濟:投資的機會在哪裏?——新興經濟研究系列之四(海通宏觀 李俊、王宇晴、梁中華)》,證券分析師:李俊、王宇晴、梁中華

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)