本文来自格隆汇专栏:国君固收覃汉 作者:覃汉、唐元懋

核心观点:

《征求意见稿》进行了两个维度的银行等级划分,即对银行本身资本充足率进行监管时的三档划分和对金融机构资产的A+、A、B、C类划分。整体上看一档银行总规模最大,A类银行数量最多。

关于二级债,大部分AA+的二级债是在公募可投界限以下的,近似可估计约21%的二级债受到影响较大。虽然城商行和股份行在调整后可能更容易逼近充足率限额,但考虑2023年上半年赎回,城商行资本充足率突破监管线的可能性低于农商行。由银行保持综合收益率推断,AA+及以下的二级资本债尚有30BP左右的上行空间。

约30.8%的存单受到影响可能较大。但经过上周的调整后,结合银行保持综合收益率推断,存单上行的空间已经基本被兑现。但由于货币基金在新规中受到限制,叠加存单发行利率可能保持高位,银行通过发行存单投资债基套利的收益率和需求都可能下行,剩余的只是纯流动性管理的需求。

展望未来二级债和存单的需求可能同时下行,但高等级城商行二级债受到资本充足率影响的可能性相对较小,后续调整到位后进行信用下沉配置,可能收益率较高且风险较小。存单受到影响后目前已经基本调整到位,配置后风险可控。

2023年2月18日,中国银保监会、中国人民银行发布关于《商业银行资本管理办法(征求意见稿)》(下称《征求意见稿》)公开征求意见的公吿。在2月19日发布的报吿《银行资本新规对债市影响可能分化》中我们定性分析了《征求意见稿》可能对债市带来的影响,现我们结合银行财务报表和托管数据等,定量对《征求意见稿》造成的影响进行分析。

1

一档银行总规模大、A类银行数量多

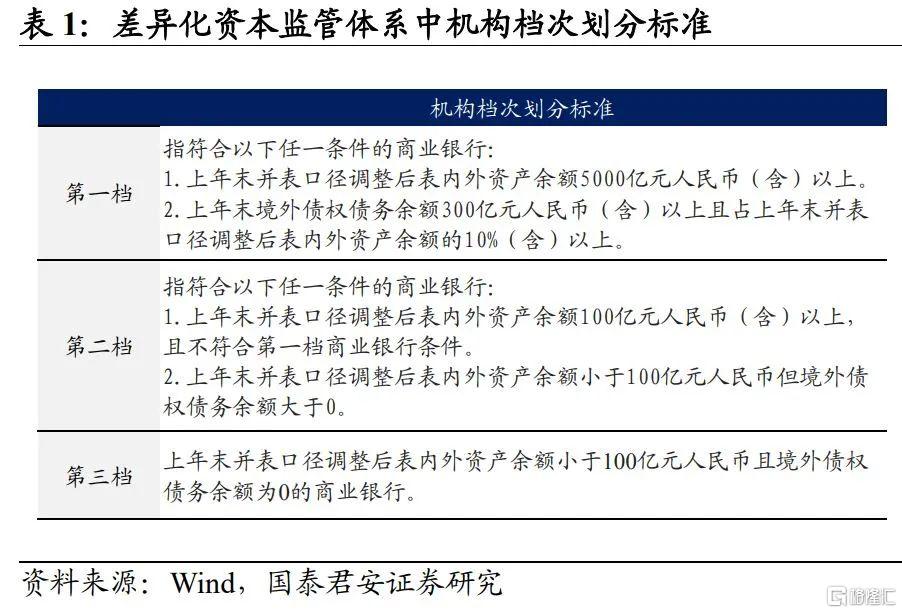

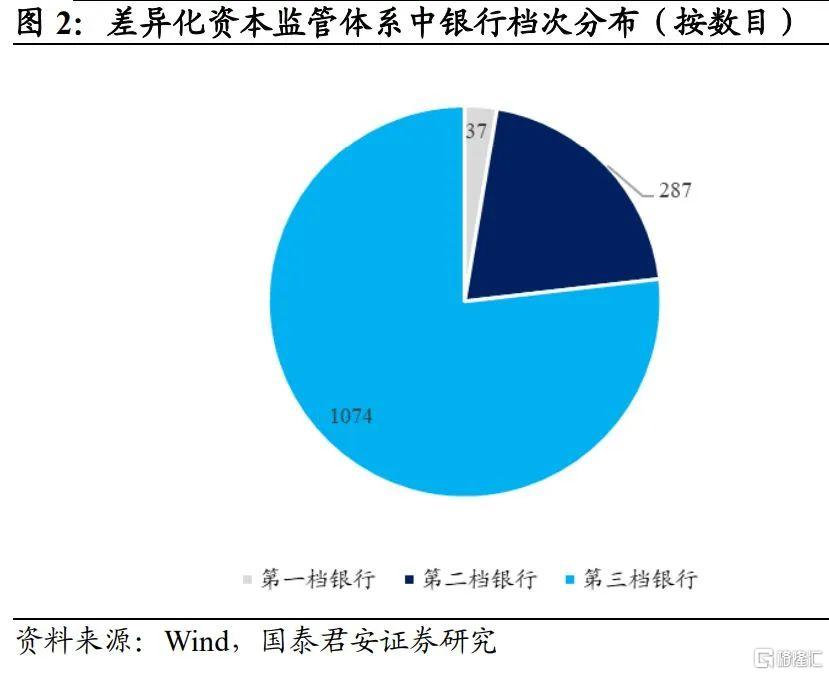

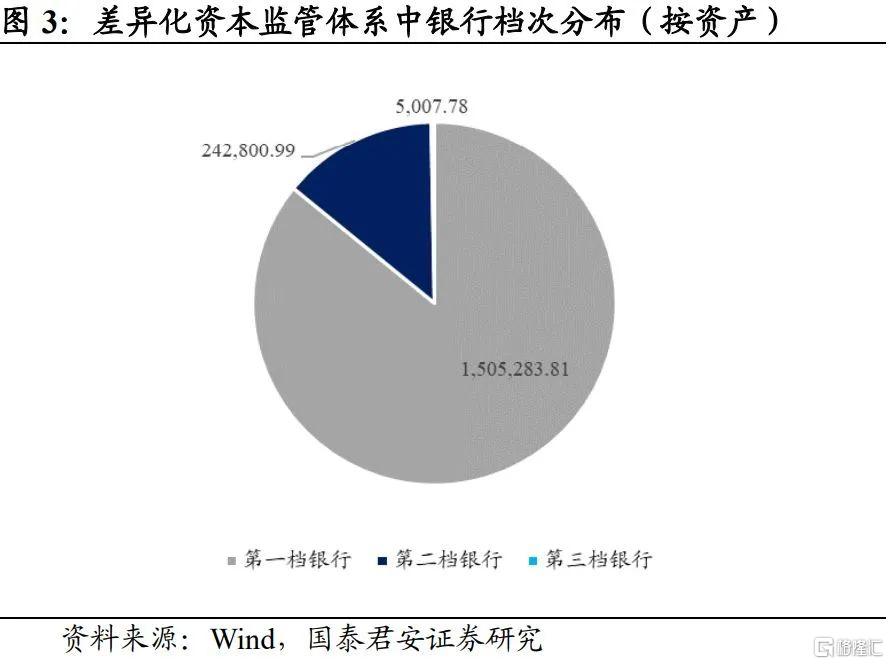

《征求意见稿》进行了两个维度的银行等级划分,即对银行本身资本充足率进行监管时的三档划分和对金融机构资产的A+、A、B、C类划分。对于银行本身的资本充足率和开展业务时风险资本的管理,将所有银行分为三档(见表1)。根据《征求意见稿》中所提出的划分依据,同时考虑到大部分银行境外债权债务余额数据不透明,我们依据表内外资产余额水平对具有发债资格的1398家银行进行了档级划分并统计其比例。整体上看一档银行总规模最大,A类银行数量最多,分析其影响时需要以此现实为出发点。

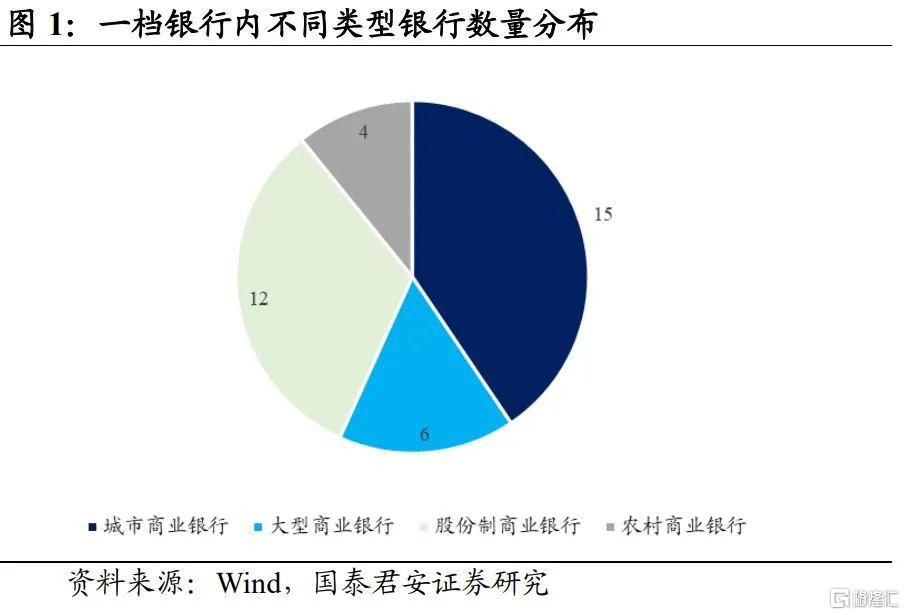

整体上看市场受到较完善监管的一档银行数量不多,但资产占比占据了绝大部分。一档银行包括6家国有大行、12家股份行和一部分主要城商行、农商行,共计37家银行,只占据银行体系数的3%,但其资产规模则占据了市场份额的86%;二档银行则以城商行、农商行以及少部分农村金融机构为主,共计308家,数量占据银行体系数的20%,资产规模占据市场体系的13%;三档银行则主要包括地区小规模农商行以及大部分农村金融机构,共计1053家,占据银行体系数的77%,但其资产体系只占到整体的不到1%。

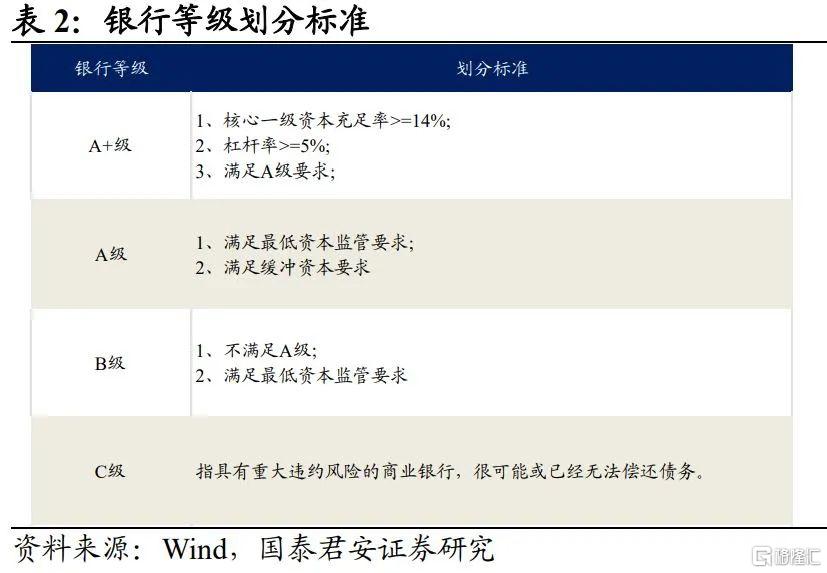

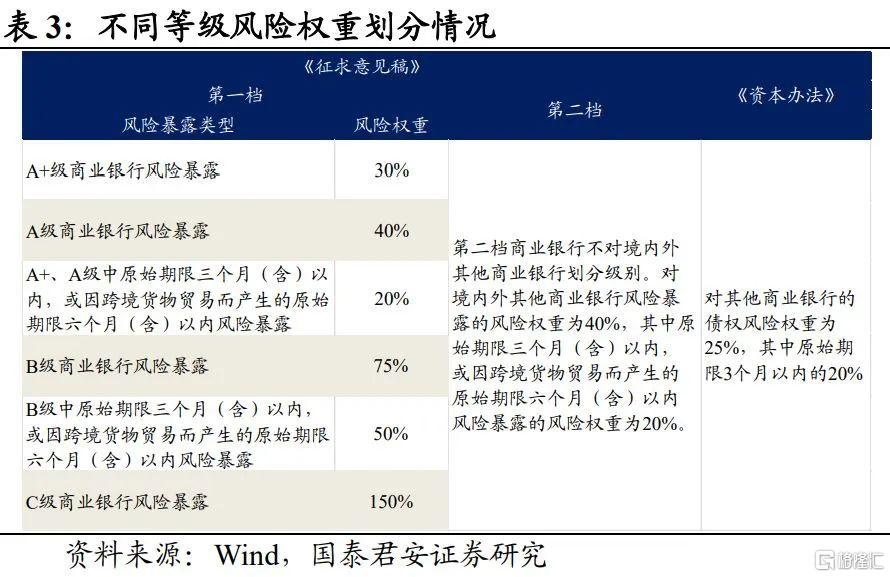

从对商业银行发行的各类负债资产进行分类的角度。将商业银行划分为A+级、A级、B级、C级。划分标准及其发行的存单资产所面对监管的如表2、表3所示。

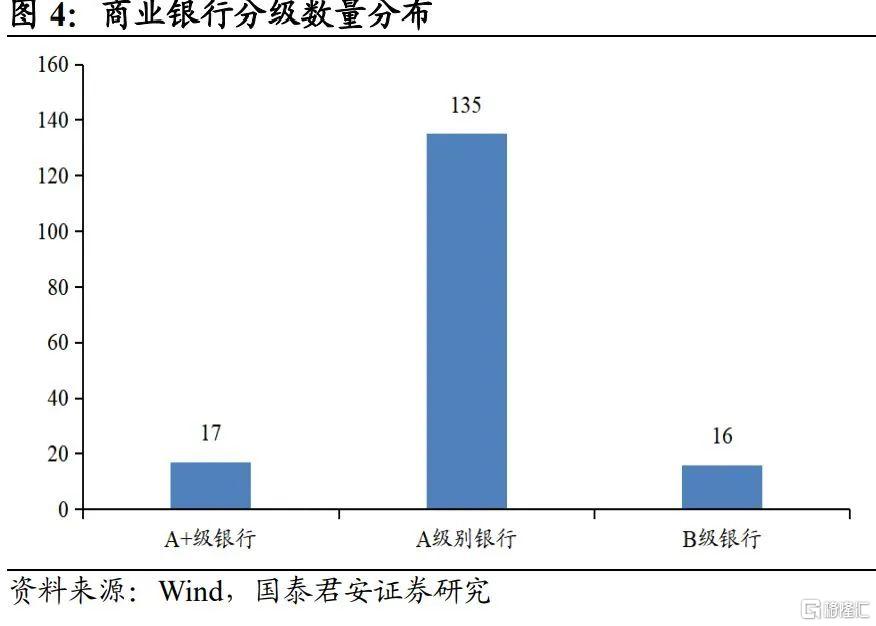

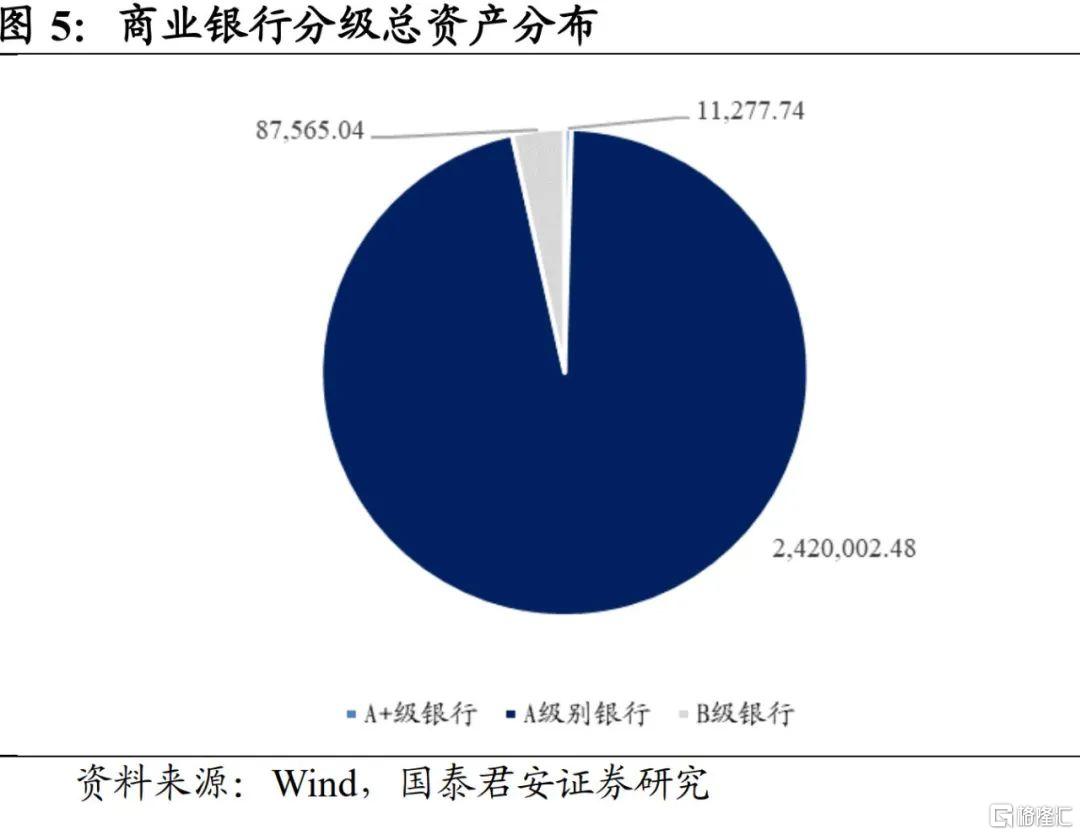

通过对商业银行进行核心一级资本充足率、资本充足率以及杠杆率的考察,根据现有统计数据进行分析,大部分有发债能力的银行落在A级区间:A+级商业银行有17家,多为业务较简单的中小银行。而我国系统重要性银行中,建设银行的核心一级资本充足率最高,为13.86%,也未能达到A+级水准,A级商业银行有135家,包含了大部分上市且具有发债能力的商业银行,资产规模占绝对主力地位;共有16家商业银行不满足现行资本管理办法对于缓存资本的要求,落入B级。

2

对二级资本债影响的分层

综合来看,《商业银行资本管理办法(征求意见稿)》并未大幅改变现有银行充足率整体水平,但更精细化的监管要求也意味着不同银行资本充足率将出现微调。特别是作为银行补充核心资本的重要工具,银行二级资本债的风险权重由100%上升到150%,符合市场预期。但在中长期中,可能削弱银行互持二级资本债的资本补充效果。

2.1.考虑非银配置偏好:21%的二级债恐受影响

分析对商业银行的影响,一般认为,如果该商业银行二级债在非银市场有较好的市场,那么由于该新规只会影响银行配置二级债,故影响不会太大。但如果该银行二级债被非银配置较少,那么受到新规的影响就会较大。

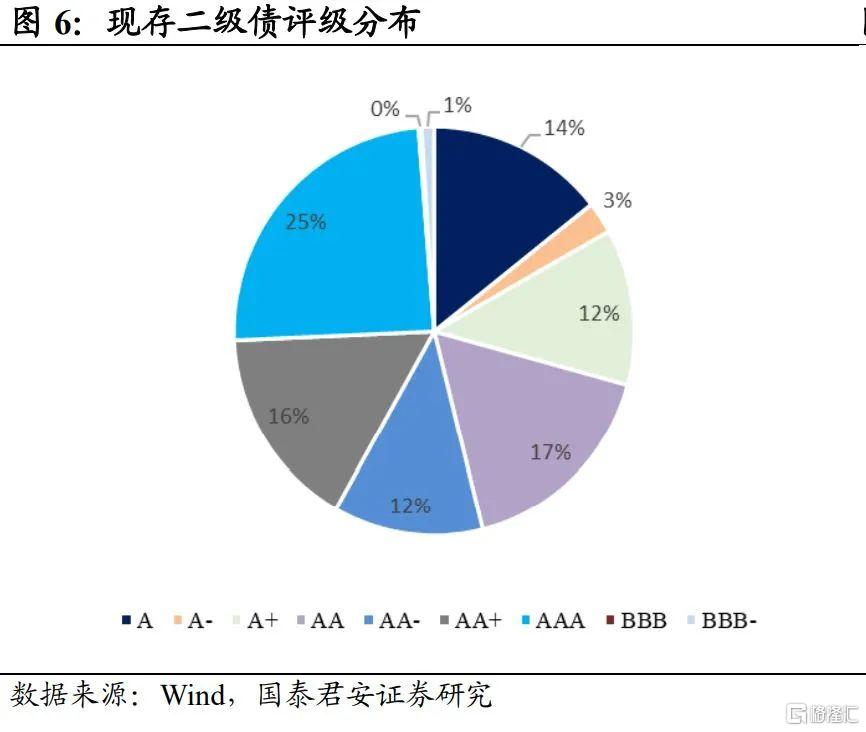

一般而言,大部分公募基金会把二级债下沉下限保持在最大型的城商行以上,如宁波银行等,评级为AAA。而现存商业银行发行的二级债共计397支,99%评级为A-级及以上,其中AAA二级资本债占25%,AA级债券占据45%,A级债券占比29%。

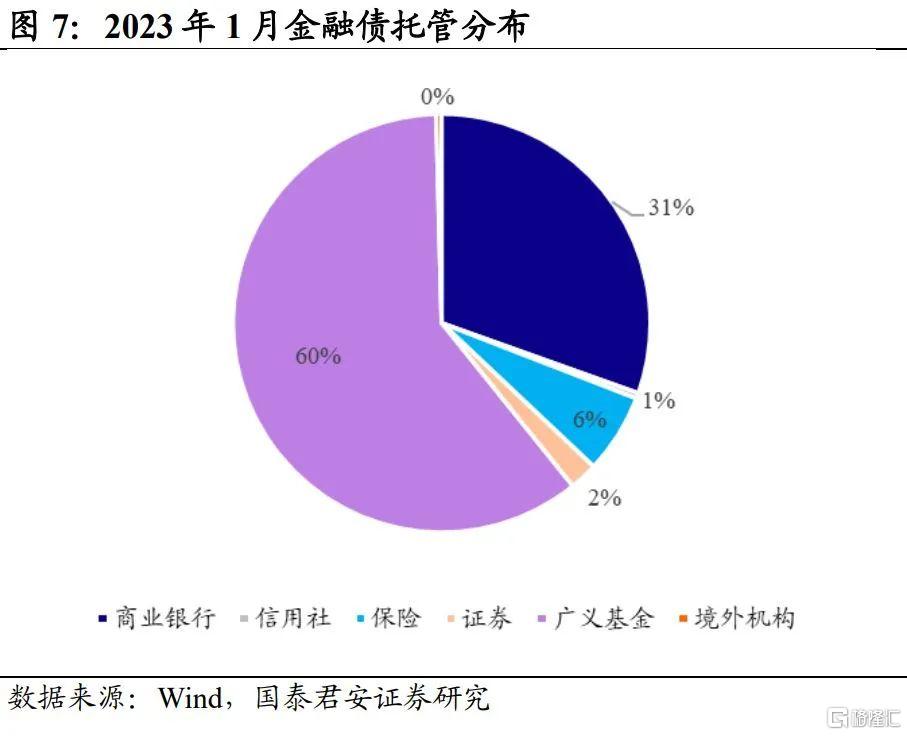

故大部分AA+的二级债是在公募可投界限以下的。换言之,可能有70%左右的二级债可能受到互持效率下行的负面影响。而从托管数据看,现存金融债被银行持仓约31%,故近似可估计约21%的二级债受到影响较大。

2.2.考虑风险权重变化:城商行调整后接近风险管理限额

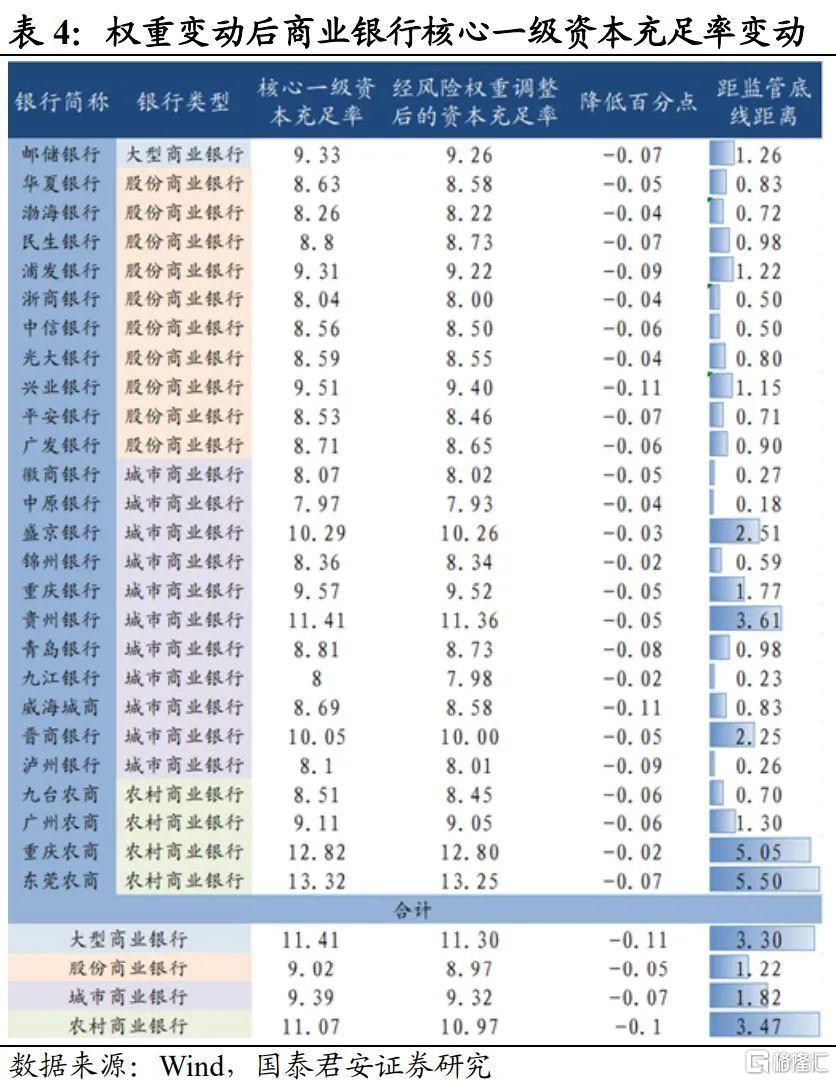

我们结合标准法下相关假设,依据各大商业银行披露的2022年中报数据进行推算。因银行持有二级资本债数据的不透明性,和中型及以下银行二级债主要被银行互持,我们假设各大商业银行持有二级债份额等于其发行额,并计算调整风险权重后的核心一级资本充足率变化,考虑到工行、农行、中行、建行、交行、招行采用内评法,故以下数据均为剔除内评法六家行的剩余上市银行数据。

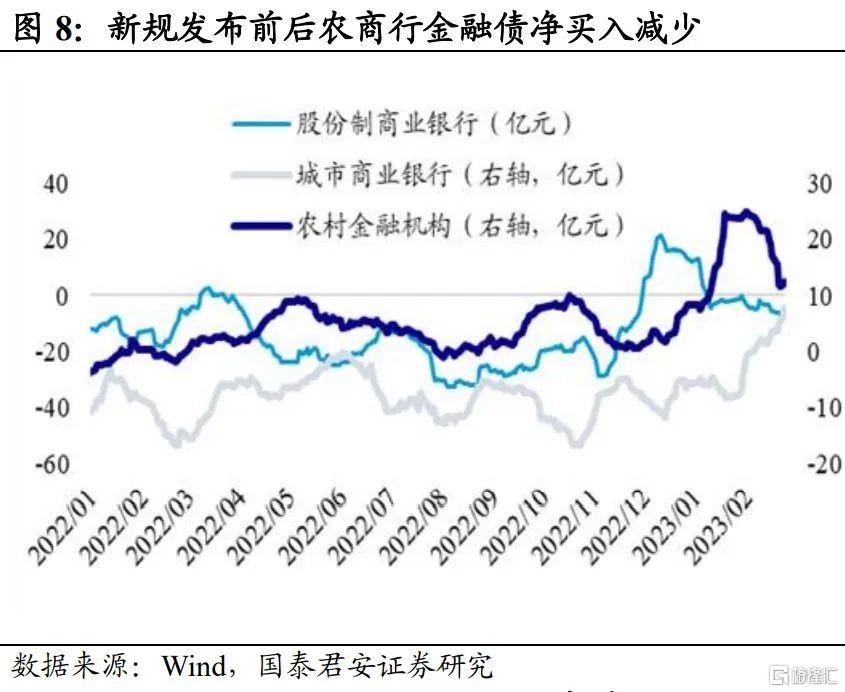

对于商业银行,二级债的风险权重上升会导致核心一级资本充足率的下降,但下降比例不同,总体看二级债的风险权重上升会导致核心一级资本充足率下降约0.06%,大行和农商行受到影响充足率下行可能较多,但城商行和股份行在调整后可能更容易逼近充足率限额。特别是中小城商行,业务较为灵活但资本补充渠道逐渐狭窄,一些小型银行本身就面临核心一级资本充足率不断下行、接近监管资本下限的局面。我们预计中小行二级资本债的受影响程度可能更高,部分城商行、农商行可能会出现核心一级资本充足率离监管线进一步逼近的情况。

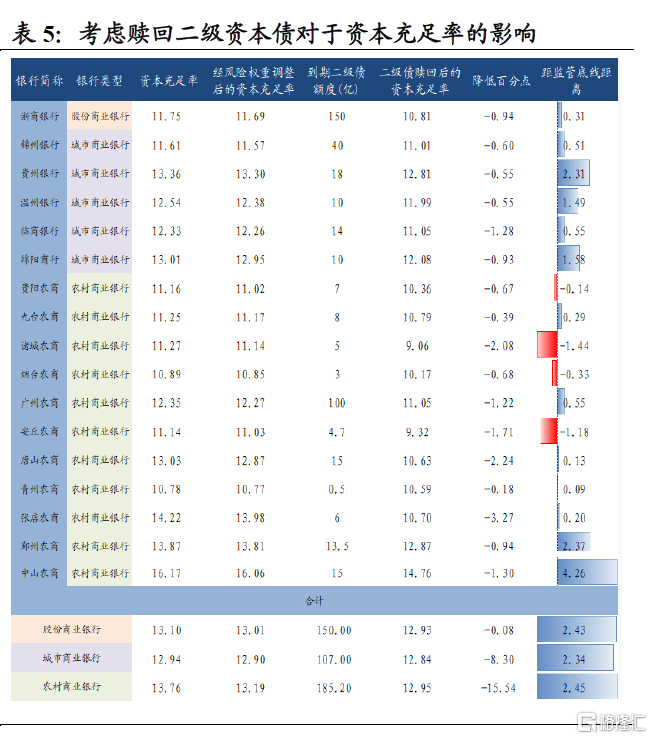

2.3.考虑二级债赎回:部分农商有突破风险管理限额的可能

这种逼近监管线还可能带来市场上中小银行发行二级债的负反馈,即互持效率下降-发行难度增加-资本充足率压力增大-触发不赎回-风险预期提升-发行难度进一步增加。我们分析了将于2023年6月30日前到期的二级资本债情况,测算赎回这些二级资本债后银行资本充足率的可能变动。

观察将于2023年上半年到期的74支二级资本债,可看到其中包含56支农商行发行的二级资本债,占比超76%。对存在2023年上半年到期的二级债的各大商业银行进行二级债到期后资本充足率的分析,可以看到,城商行赎回二级资本债后,其资本充足率变动不大,仍能达到监管要求。

但一些小型农商行在2023年上半年赎回二级债后,其资本充足率会有较大程度下降,可以看出其资本充足率比较依赖二级债发行。如果赎回后不能即使续发,资本充足率可能降低到10.5%以下。

2.4.从银行综合收益率测算二级债中枢可能上行30BP左右

资产风险占用的变化会导致银行综合收益率的变化,我们可以通过测算新规发布前的二级债综合收益率,大致推算新规发布后的二级债市场利率要上升到怎样的点位才能弥补新规发布造成的综合收益率损失。我们通过可以获得的数据,测算银行资产加权资本充足率为15.7%,ROE为10.8%。另外由于二级资本债中被银行持有的占比约31%,故资本占用的提升实际影响可考虑设置为在100%的基础上增加了16%。由此估算,如果只考虑银行配置成本的增加,新规发布后的1年期、3年期的AA级二级债后续可能的上行空间较大,而5年期AA+级二级债可能的上行空间较大。上行中枢约在30BP左右。新规发布后二级债收益率反而在下行,并未进行充足定价,可能跟近期一级市场发行量很小,新券(特别是对于二级市场交易量较低的小行)定价不足有关。当然,这没有考虑银行互持二级债刚需的作用,实际上行空间可能会相对窄一些。

3

长期限同业存单普遍收到影响,

但基本已经调整到位

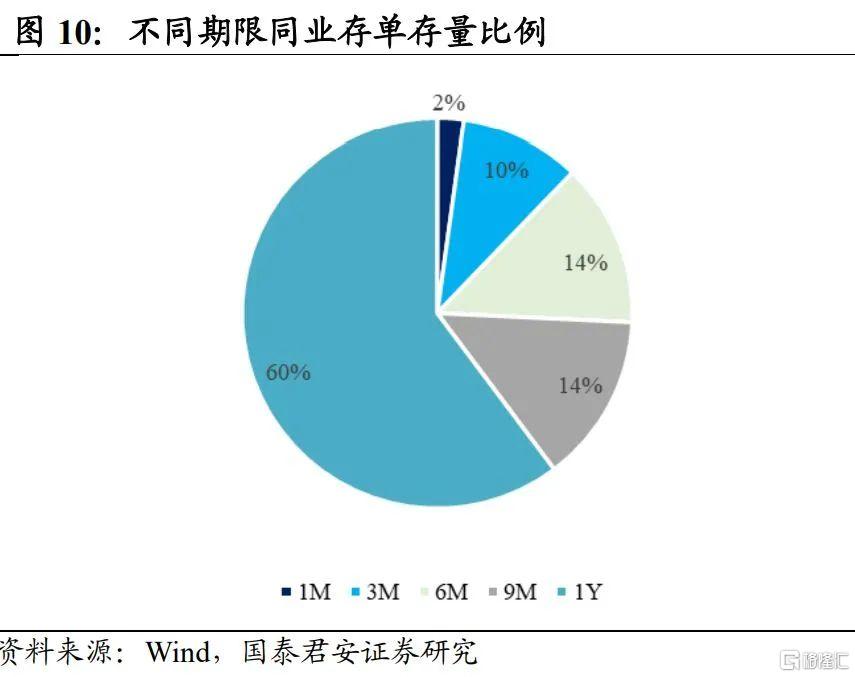

《征求意见稿》中对不同资本水平的银行赋予差异化的风险权重,此外,不同期限的银行债权风险权重差距也拉大。这也意味着低资本水平、长期限的同业资产与金融债可能需要更高的溢价以弥补增加的持有成本。对于二档银行,持有3个月以上的存单风险权重从25%提升至40%,对于一档银行,持有非A+级银行3个月以上存单的风险权重也提升至40%。

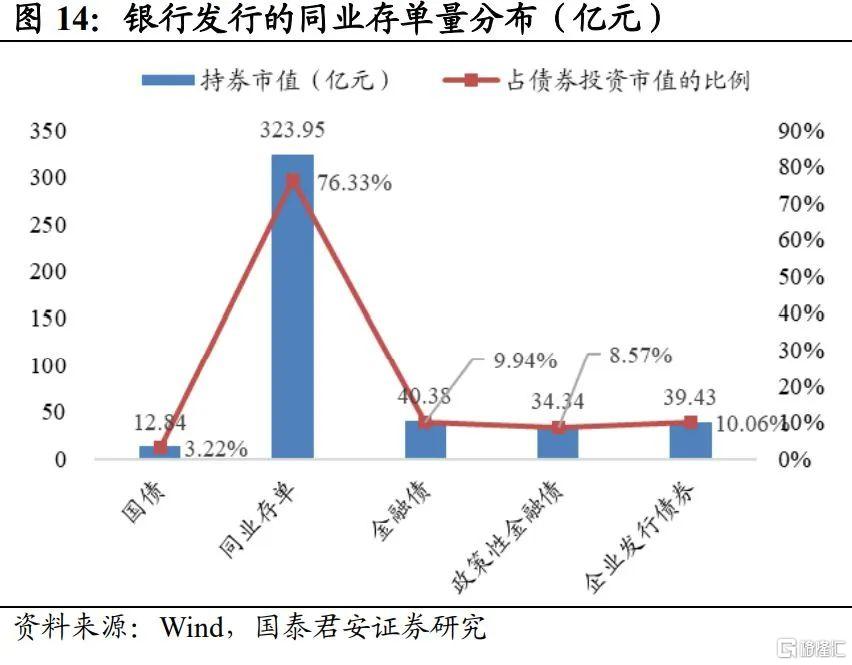

从债券期限来看,截至2月25日,期限为1Y的同业存单存量最大,占总发行量的60%,其次是期限为6M和9M的同业存单,分别占总发行量的14%。故整体上看,有88%的存单会受到此新规的影响。

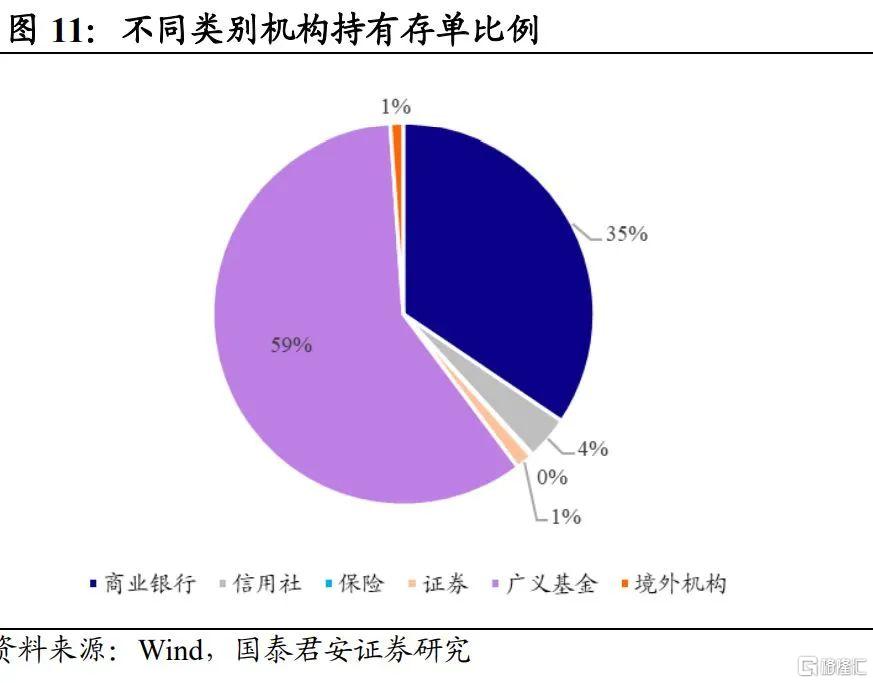

而从A+——C级银行资产分级来看,A+级银行发行的同业存单非常少,占比仅为0.15%。故市场上88%左右的存单(3M以上)都可能受到影响。如果再考虑托管数据,2023年1月35%左右的存单被被银行持有。故约30.8%的存单受到影响可能较大。

我们同样可以通过测算新规发布前的存单综合收益率,大致推算新规发布后的二级债市场利率要上升到怎样的点位才能弥补新规发布造成的综合收益率损失。总体来看,新规发布后的存单利率已经上升完成,后续上行空间较小,特别是1年期基本已经处于超调。

4

资本新规对货基的影响可能减少银行套利需求

《征求意见稿》对资产管理产品风险加权资产计量规则目前看对货基可能产生不利影响。《征求意见稿》提出商业银行可采用穿透法、授权基础法、1250%权重计量资产管理产品的风险加权资产。

对于基金而言,采用授权法,约定范围较小可以减少银行资本金消耗。从明确资产投向的角度看,利率债基中收益较高的政金债基可能因为吸引力提升而受益;而信用债基可考虑穿透处理,受到影响不大;但货基由于投资范围广,个人投资者较多(个人投资者持仓比约60%),穿透处理可能有困难,目前看可能只能用最高级别的风险占用。后续处理方式有待观察。处理方法可能包括缩减可投资产范围,提升收益率或申请修订征求意见稿获得灵活处理方式。

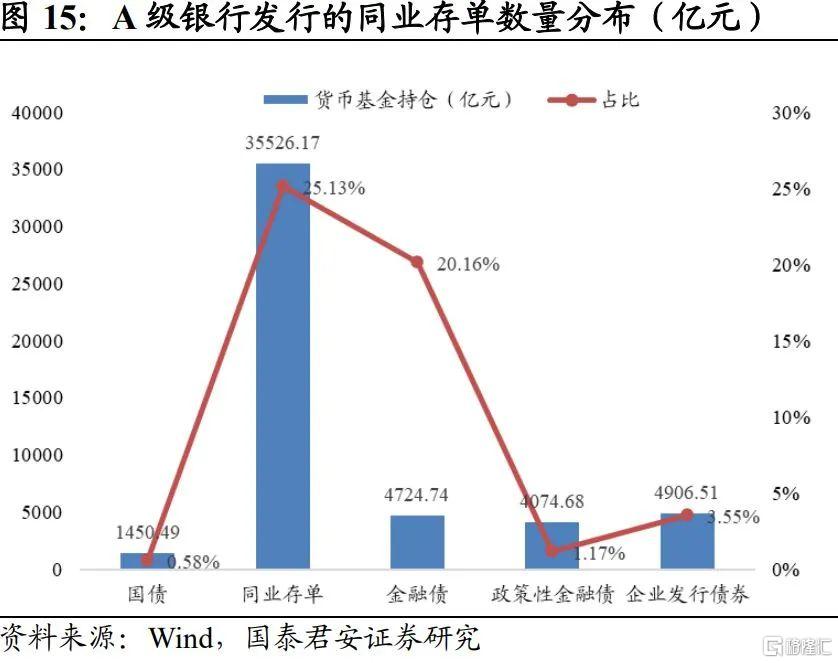

由于货币基金持有存单占市场总托管量的25%左右,持有金融债占总托管量的20%左右,这两部分资产可能受到货基需求压缩的影响。对于存单而言,由于发行利率可能上行,发行成本的上升叠加风险占用的提升,银行通过发行存单套利的收益率和需求都可能下行,剩余的只是纯流动性管理的需求(这其实和近年来不断收紧对货币基金管理的目的是一脉相承的),这可能减少部分银行发行存单的供给,减弱存单需求缩紧的冲击;对于金融债而言因为货币基金需要坚持本身的低风险低收益特质,缩减金融债投资范围的可能性较高。

总之,新规可能影响包括:二级债和存单的需求可能同时下行。但城商行二级债受到资本充足率影响的可能性相对较小,后续随着一级市场增加发行,利率上行调整结束后,可考虑进行信用下沉配置,可能收益率较高且风险较小。存单受到影响后目前已经基本调整到位,短期内配置后风险可控,但后续发行-需求缺口可能增加,特别是对于6-9月和中小行的存单,发行压力恐导致发行价格中枢高于前期同等资金水平下5-10BP的现象一直维持。

(完)

注:本报吿节选自国泰君安证券报吿《债券市场定价资本新规了吗?》,报吿分析师:覃汉、唐元懋

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)