本文來自格隆匯專欄:國君固收覃漢 作者:覃漢、唐元懋

核心觀點:

《徵求意見稿》進行了兩個維度的銀行等級劃分,即對銀行本身資本充足率進行監管時的三檔劃分和對金融機構資產的A+、A、B、C類劃分。整體上看一檔銀行總規模最大,A類銀行數量最多。

關於二級債,大部分AA+的二級債是在公募可投界限以下的,近似可估計約21%的二級債受到影響較大。雖然城商行和股份行在調整後可能更容易逼近充足率限額,但考慮2023年上半年贖回,城商行資本充足率突破監管線的可能性低於農商行。由銀行保持綜合收益率推斷,AA+及以下的二級資本債尚有30BP左右的上行空間。

約30.8%的存單受到影響可能較大。但經過上週的調整後,結合銀行保持綜合收益率推斷,存單上行的空間已經基本被兑現。但由於貨幣基金在新規中受到限制,疊加存單發行利率可能保持高位,銀行通過發行存單投資債基套利的收益率和需求都可能下行,剩餘的只是純流動性管理的需求。

展望未來二級債和存單的需求可能同時下行,但高等級城商行二級債受到資本充足率影響的可能性相對較小,後續調整到位後進行信用下沉配置,可能收益率較高且風險較小。存單受到影響後目前已經基本調整到位,配置後風險可控。

2023年2月18日,中國銀保監會、中國人民銀行發佈關於《商業銀行資本管理辦法(徵求意見稿)》(下稱《徵求意見稿》)公開徵求意見的公吿。在2月19日發佈的報吿《銀行資本新規對債市影響可能分化》中我們定性分析了《徵求意見稿》可能對債市帶來的影響,現我們結合銀行財務報表和託管數據等,定量對《徵求意見稿》造成的影響進行分析。

1

一檔銀行總規模大、A類銀行數量多

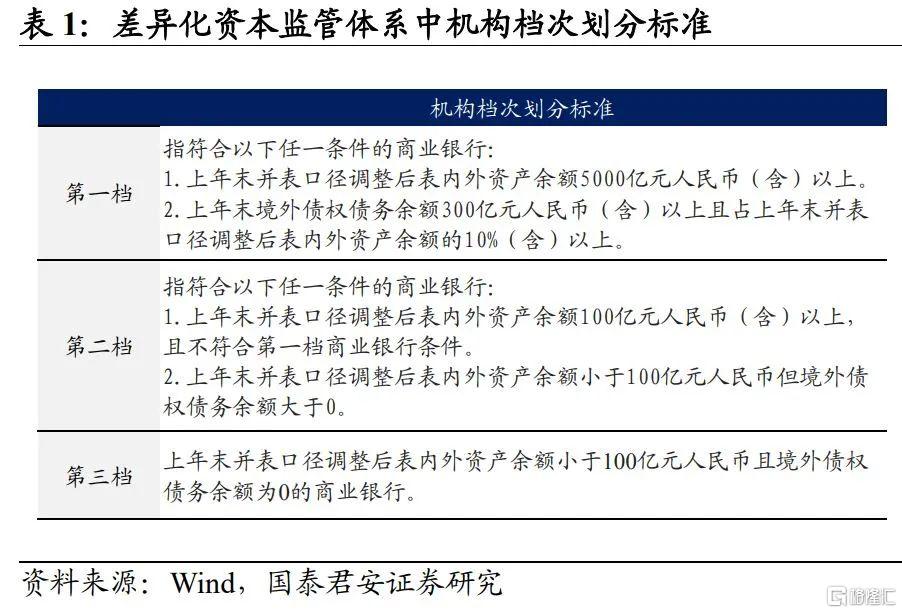

《徵求意見稿》進行了兩個維度的銀行等級劃分,即對銀行本身資本充足率進行監管時的三檔劃分和對金融機構資產的A+、A、B、C類劃分。對於銀行本身的資本充足率和開展業務時風險資本的管理,將所有銀行分為三檔(見表1)。根據《徵求意見稿》中所提出的劃分依據,同時考慮到大部分銀行境外債權債務餘額數據不透明,我們依據表內外資產餘額水平對具有發債資格的1398家銀行進行了檔級劃分並統計其比例。整體上看一檔銀行總規模最大,A類銀行數量最多,分析其影響時需要以此現實為出發點。

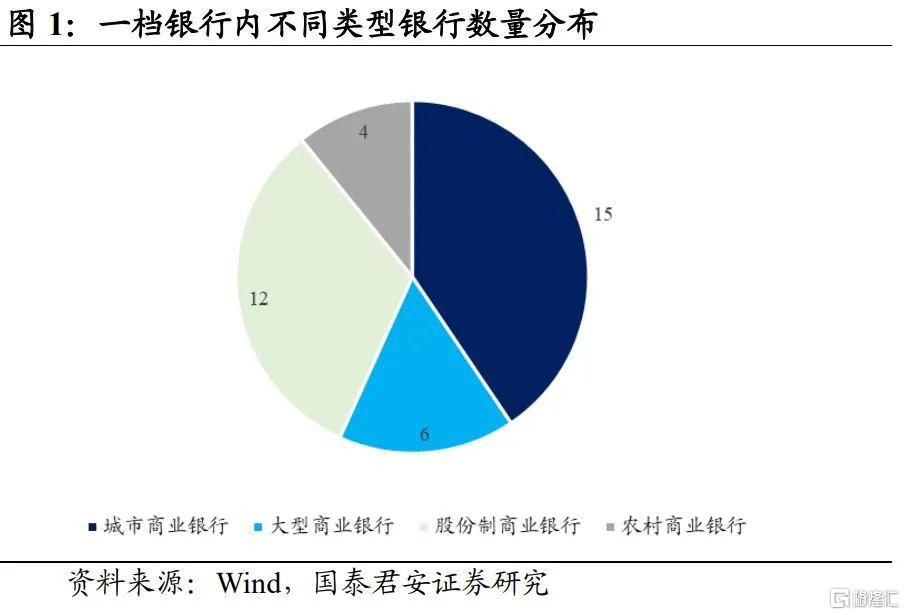

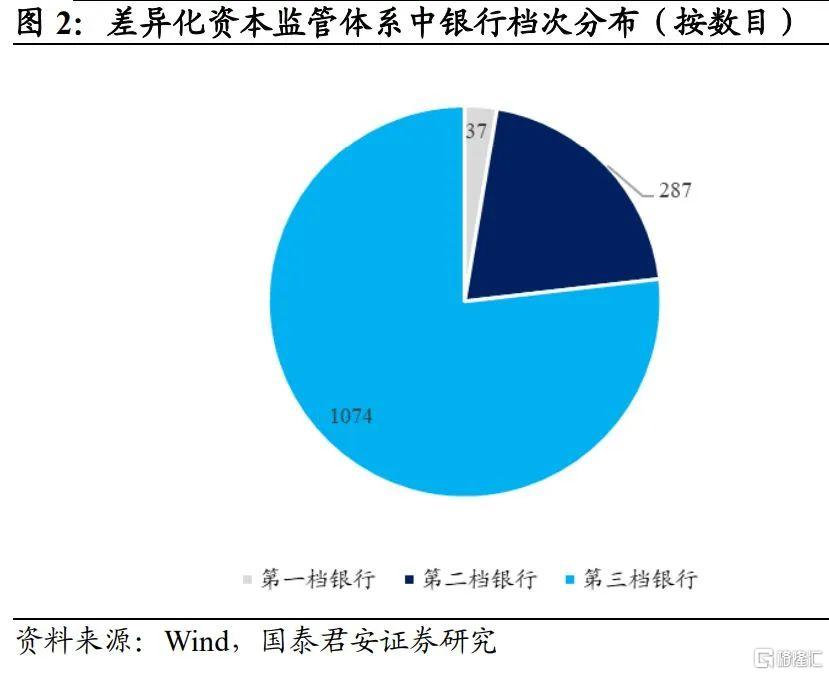

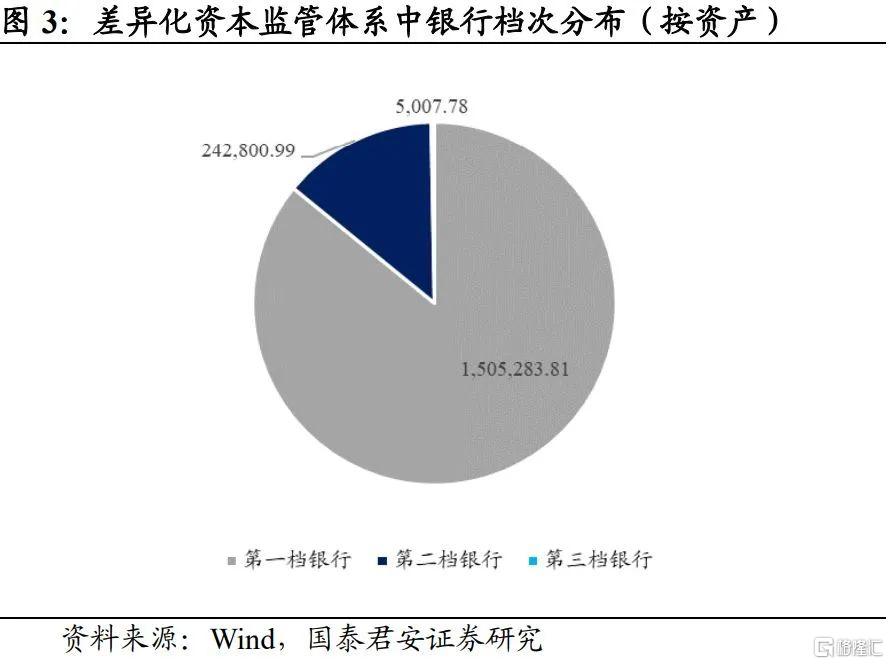

整體上看市場受到較完善監管的一檔銀行數量不多,但資產佔比佔據了絕大部分。一檔銀行包括6家國有大行、12家股份行和一部分主要城商行、農商行,共計37家銀行,只佔據銀行體系數的3%,但其資產規模則佔據了市場份額的86%;二檔銀行則以城商行、農商行以及少部分農村金融機構為主,共計308家,數量佔據銀行體系數的20%,資產規模佔據市場體系的13%;三檔銀行則主要包括地區小規模農商行以及大部分農村金融機構,共計1053家,佔據銀行體系數的77%,但其資產體系只佔到整體的不到1%。

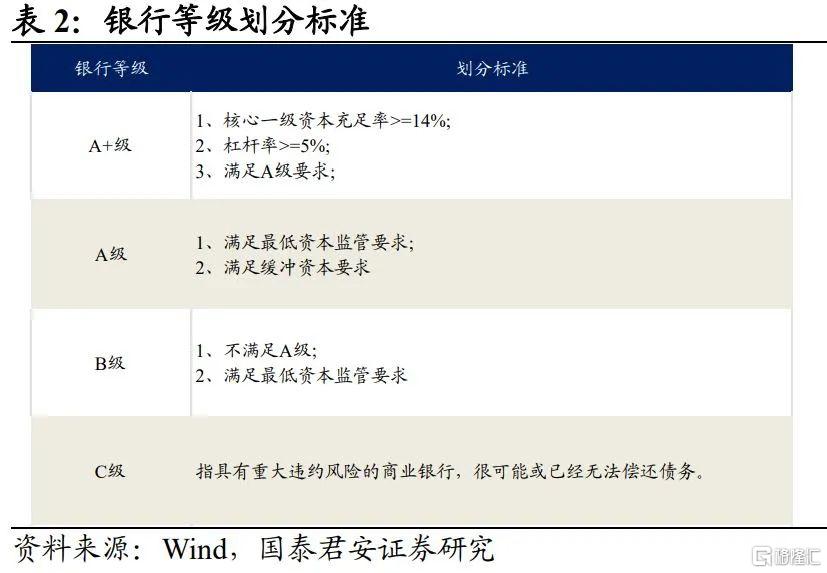

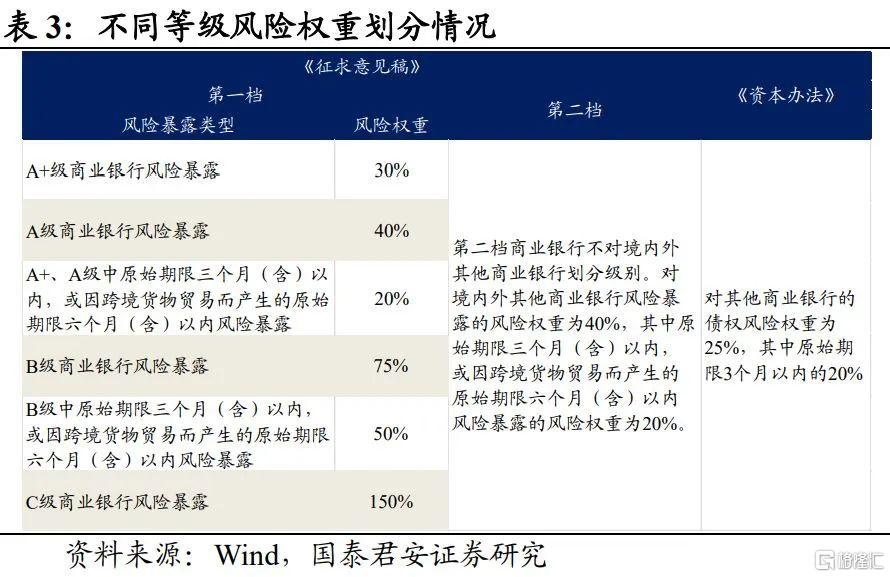

從對商業銀行發行的各類負債資產進行分類的角度。將商業銀行劃分為A+級、A級、B級、C級。劃分標準及其發行的存單資產所面對監管的如表2、表3所示。

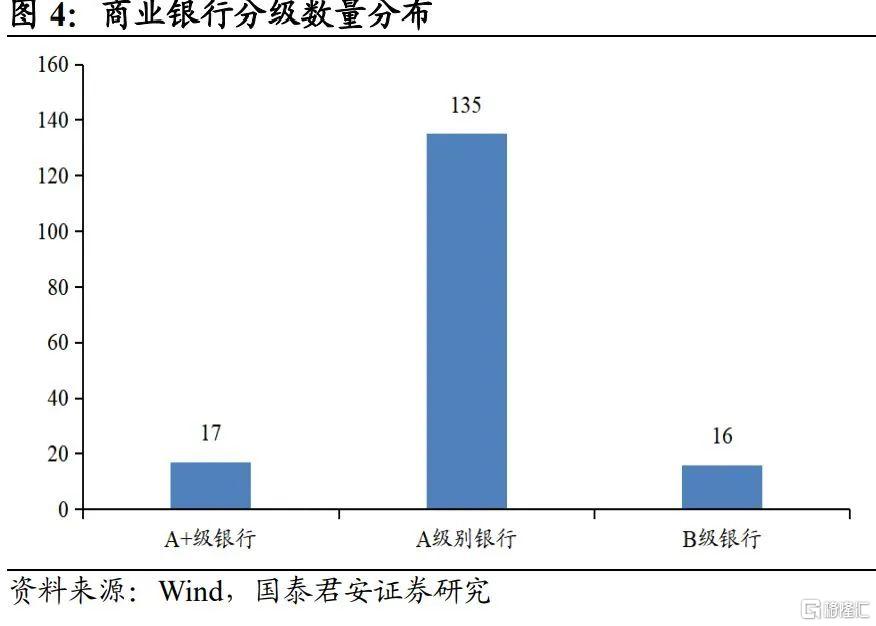

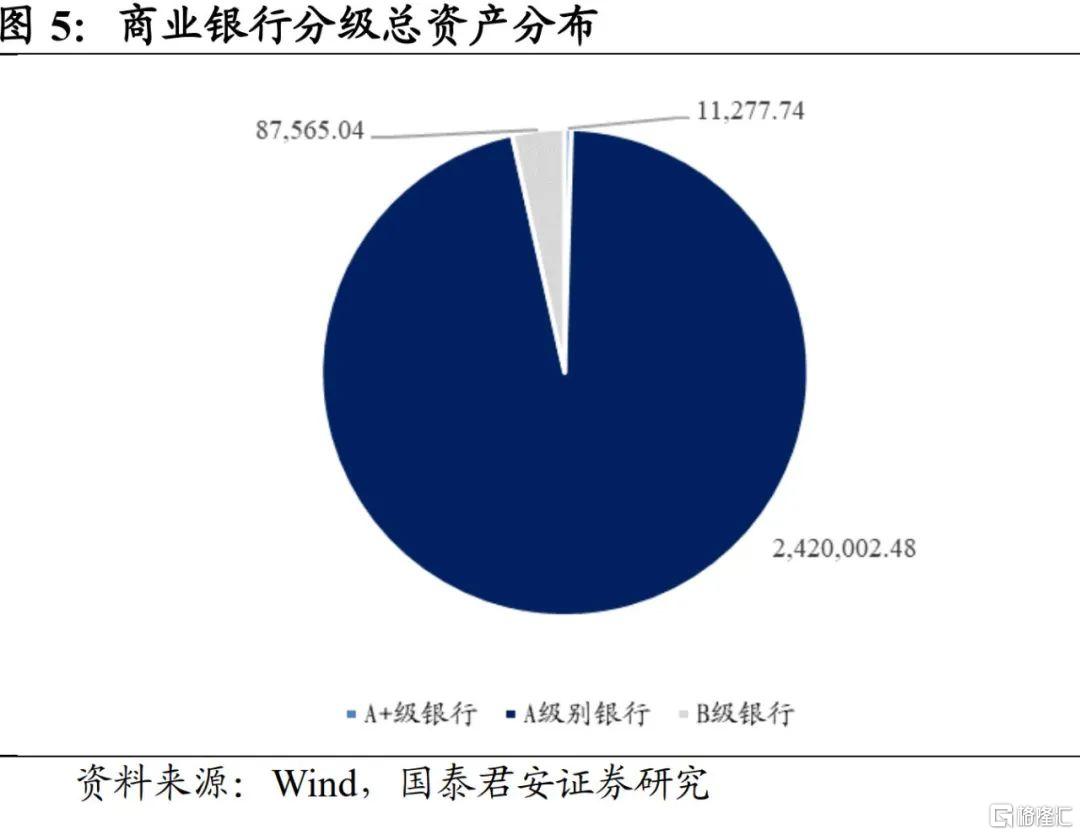

通過對商業銀行進行核心一級資本充足率、資本充足率以及槓桿率的考察,根據現有統計數據進行分析,大部分有發債能力的銀行落在A級區間:A+級商業銀行有17家,多為業務較簡單的中小銀行。而我國系統重要性銀行中,建設銀行的核心一級資本充足率最高,為13.86%,也未能達到A+級水準,A級商業銀行有135家,包含了大部分上市且具有發債能力的商業銀行,資產規模佔絕對主力地位;共有16家商業銀行不滿足現行資本管理辦法對於緩存資本的要求,落入B級。

2

對二級資本債影響的分層

綜合來看,《商業銀行資本管理辦法(徵求意見稿)》並未大幅改變現有銀行充足率整體水平,但更精細化的監管要求也意味着不同銀行資本充足率將出現微調。特別是作為銀行補充核心資本的重要工具,銀行二級資本債的風險權重由100%上升到150%,符合市場預期。但在中長期中,可能削弱銀行互持二級資本債的資本補充效果。

2.1.考慮非銀配置偏好:21%的二級債恐受影響

分析對商業銀行的影響,一般認為,如果該商業銀行二級債在非銀市場有較好的市場,那麼由於該新規只會影響銀行配置二級債,故影響不會太大。但如果該銀行二級債被非銀配置較少,那麼受到新規的影響就會較大。

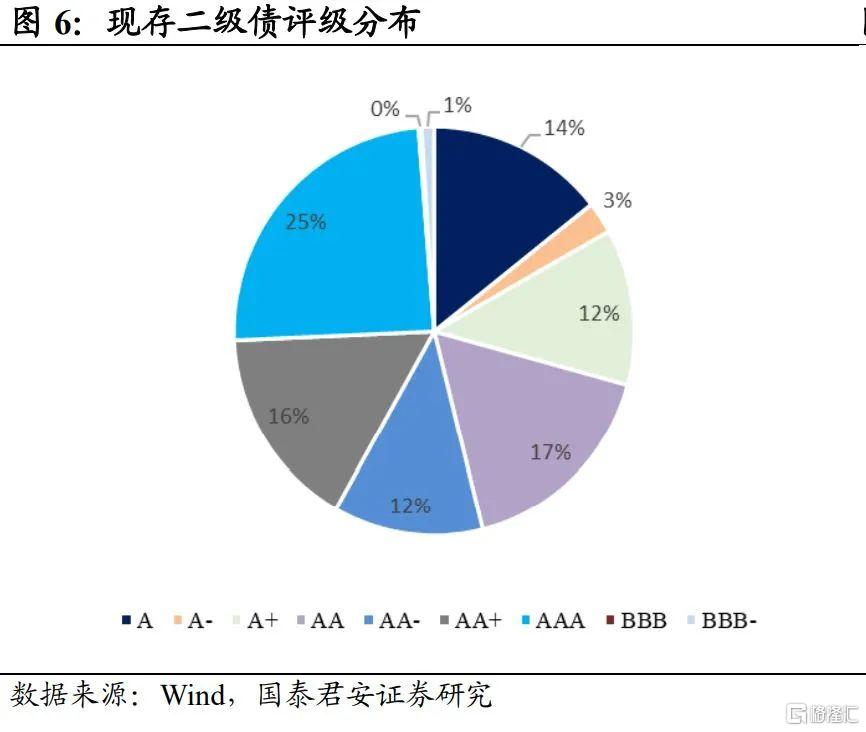

一般而言,大部分公募基金會把二級債下沉下限保持在最大型的城商行以上,如寧波銀行等,評級為AAA。而現存商業銀行發行的二級債共計397支,99%評級為A-級及以上,其中AAA二級資本債佔25%,AA級債券佔據45%,A級債券佔比29%。

故大部分AA+的二級債是在公募可投界限以下的。換言之,可能有70%左右的二級債可能受到互持效率下行的負面影響。而從託管數據看,現存金融債被銀行持倉約31%,故近似可估計約21%的二級債受到影響較大。

2.2.考慮風險權重變化:城商行調整後接近風險管理限額

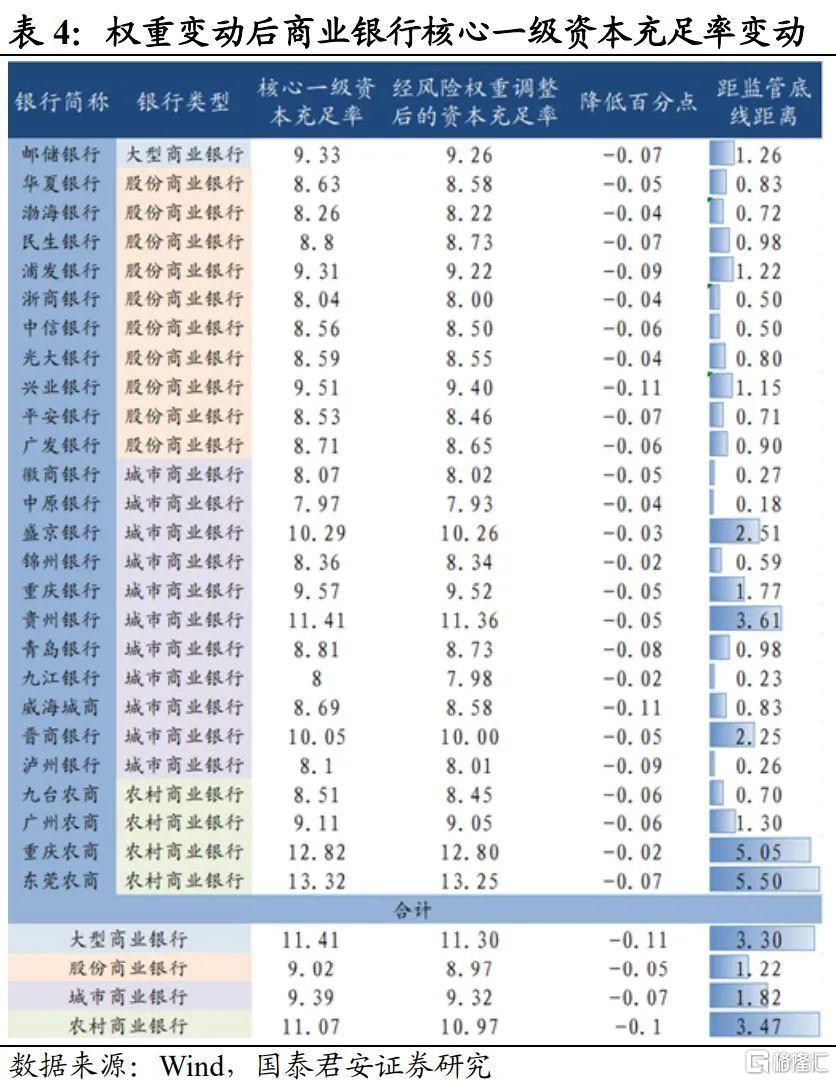

我們結合標準法下相關假設,依據各大商業銀行披露的2022年中報數據進行推算。因銀行持有二級資本債數據的不透明性,和中型及以下銀行二級債主要被銀行互持,我們假設各大商業銀行持有二級債份額等於其發行額,並計算調整風險權重後的核心一級資本充足率變化,考慮到工行、農行、中行、建行、交行、招行採用內評法,故以下數據均為剔除內評法六家行的剩餘上市銀行數據。

對於商業銀行,二級債的風險權重上升會導致核心一級資本充足率的下降,但下降比例不同,總體看二級債的風險權重上升會導致核心一級資本充足率下降約0.06%,大行和農商行受到影響充足率下行可能較多,但城商行和股份行在調整後可能更容易逼近充足率限額。特別是中小城商行,業務較為靈活但資本補充渠道逐漸狹窄,一些小型銀行本身就面臨核心一級資本充足率不斷下行、接近監管資本下限的局面。我們預計中小行二級資本債的受影響程度可能更高,部分城商行、農商行可能會出現核心一級資本充足率離監管線進一步逼近的情況。

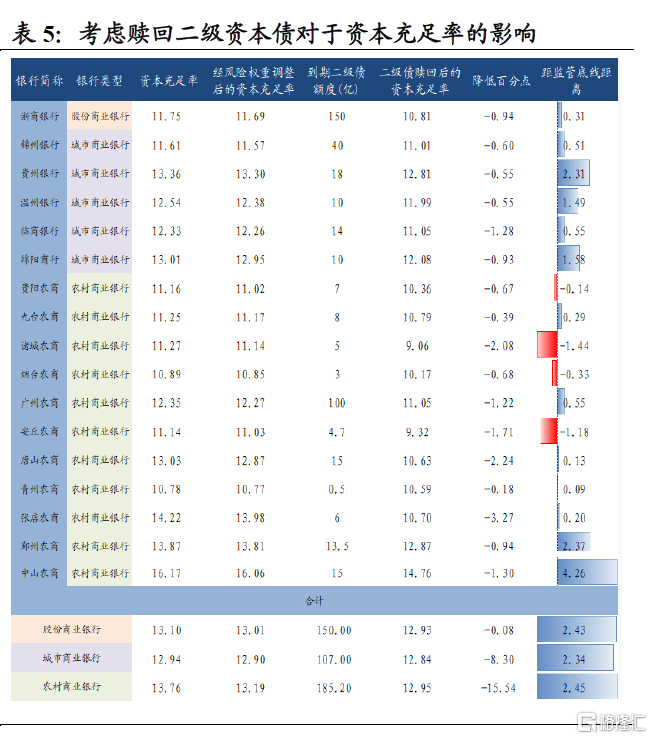

2.3.考慮二級債贖回:部分農商有突破風險管理限額的可能

這種逼近監管線還可能帶來市場上中小銀行發行二級債的負反饋,即互持效率下降-發行難度增加-資本充足率壓力增大-觸發不贖回-風險預期提升-發行難度進一步增加。我們分析了將於2023年6月30日前到期的二級資本債情況,測算贖回這些二級資本債後銀行資本充足率的可能變動。

觀察將於2023年上半年到期的74支二級資本債,可看到其中包含56支農商行發行的二級資本債,佔比超76%。對存在2023年上半年到期的二級債的各大商業銀行進行二級債到期後資本充足率的分析,可以看到,城商行贖回二級資本債後,其資本充足率變動不大,仍能達到監管要求。

但一些小型農商行在2023年上半年贖回二級債後,其資本充足率會有較大程度下降,可以看出其資本充足率比較依賴二級債發行。如果贖回後不能即使續發,資本充足率可能降低到10.5%以下。

2.4.從銀行綜合收益率測算二級債中樞可能上行30BP左右

資產風險佔用的變化會導致銀行綜合收益率的變化,我們可以通過測算新規發佈前的二級債綜合收益率,大致推算新規發佈後的二級債市場利率要上升到怎樣的點位才能彌補新規發佈造成的綜合收益率損失。我們通過可以獲得的數據,測算銀行資產加權資本充足率為15.7%,ROE為10.8%。另外由於二級資本債中被銀行持有的佔比約31%,故資本佔用的提升實際影響可考慮設置為在100%的基礎上增加了16%。由此估算,如果只考慮銀行配置成本的增加,新規發佈後的1年期、3年期的AA級二級債後續可能的上行空間較大,而5年期AA+級二級債可能的上行空間較大。上行中樞約在30BP左右。新規發佈後二級債收益率反而在下行,並未進行充足定價,可能跟近期一級市場發行量很小,新券(特別是對於二級市場交易量較低的小行)定價不足有關。當然,這沒有考慮銀行互持二級債剛需的作用,實際上行空間可能會相對窄一些。

3

長期限同業存單普遍收到影響,

但基本已經調整到位

《徵求意見稿》中對不同資本水平的銀行賦予差異化的風險權重,此外,不同期限的銀行債權風險權重差距也拉大。這也意味着低資本水平、長期限的同業資產與金融債可能需要更高的溢價以彌補增加的持有成本。對於二檔銀行,持有3個月以上的存單風險權重從25%提升至40%,對於一檔銀行,持有非A+級銀行3個月以上存單的風險權重也提升至40%。

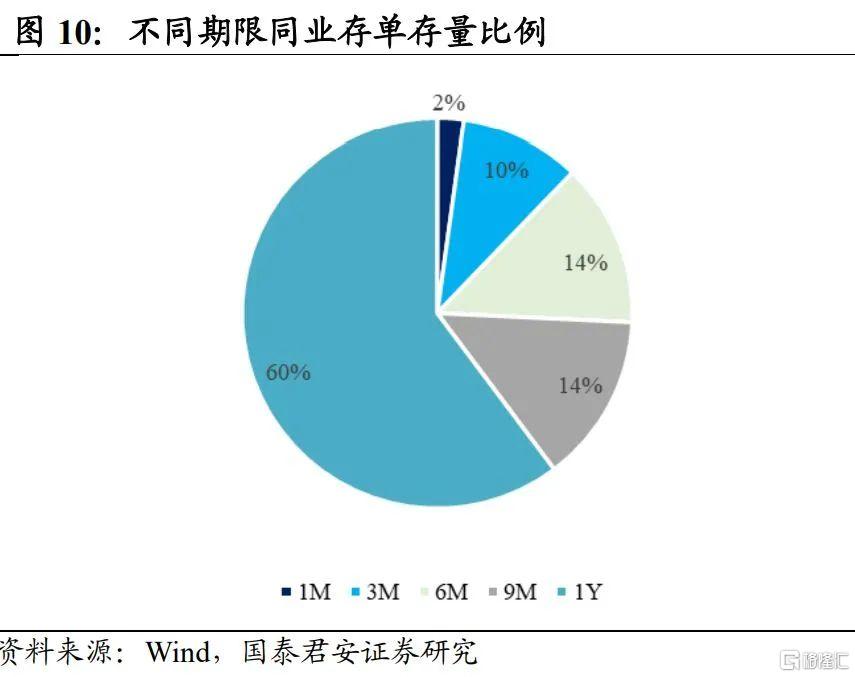

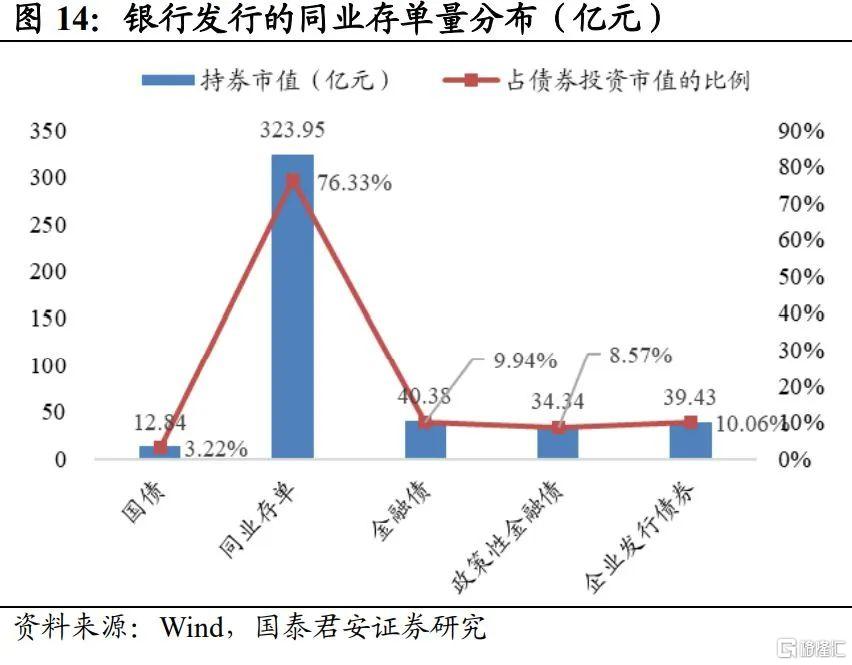

從債券期限來看,截至2月25日,期限為1Y的同業存單存量最大,佔總發行量的60%,其次是期限為6M和9M的同業存單,分別佔總發行量的14%。故整體上看,有88%的存單會受到此新規的影響。

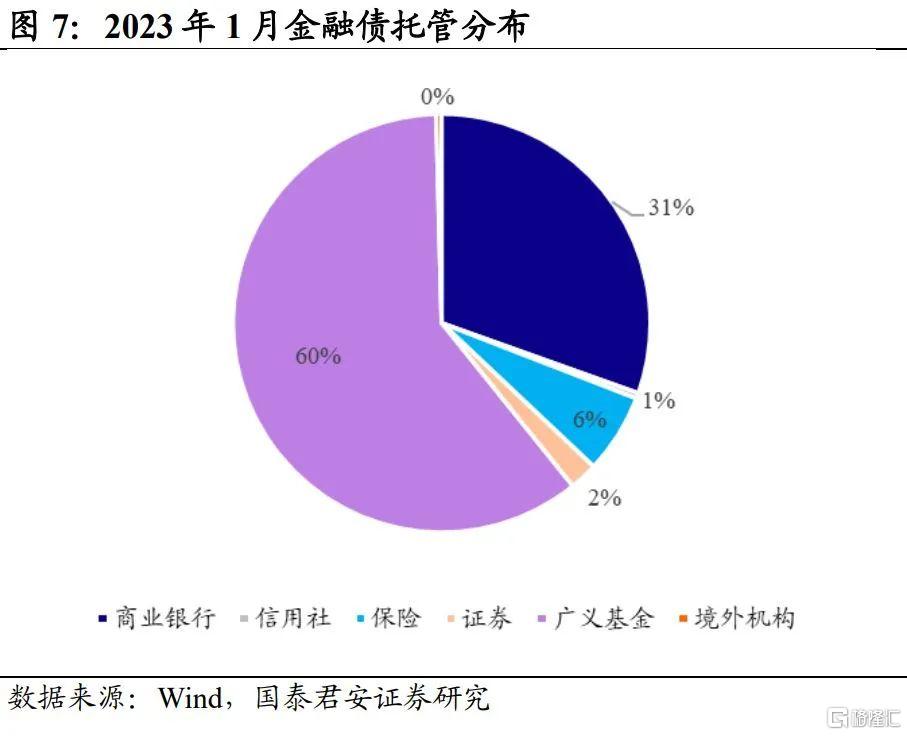

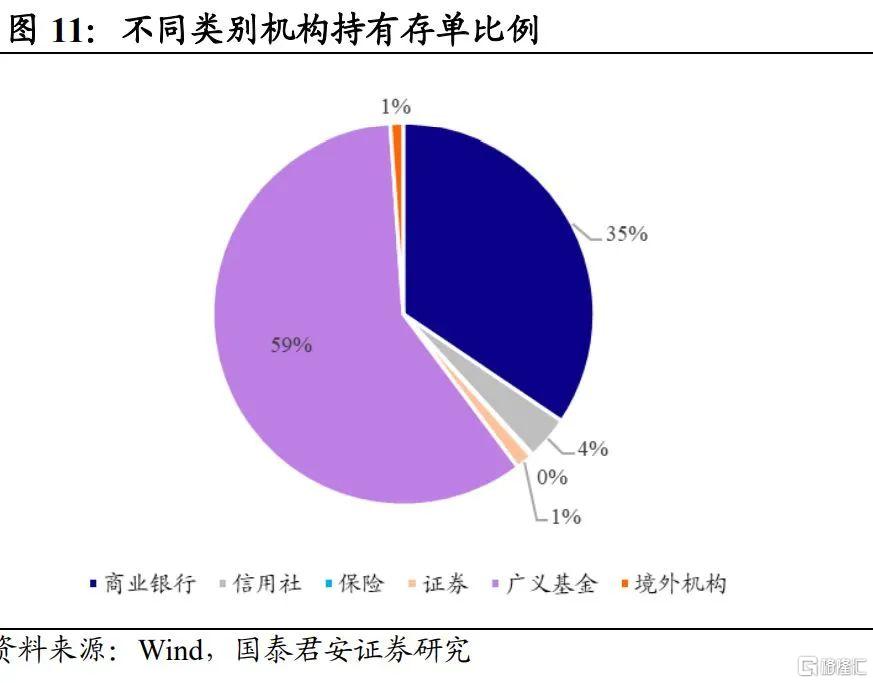

而從A+——C級銀行資產分級來看,A+級銀行發行的同業存單非常少,佔比僅為0.15%。故市場上88%左右的存單(3M以上)都可能受到影響。如果再考慮託管數據,2023年1月35%左右的存單被被銀行持有。故約30.8%的存單受到影響可能較大。

我們同樣可以通過測算新規發佈前的存單綜合收益率,大致推算新規發佈後的二級債市場利率要上升到怎樣的點位才能彌補新規發佈造成的綜合收益率損失。總體來看,新規發佈後的存單利率已經上升完成,後續上行空間較小,特別是1年期基本已經處於超調。

4

資本新規對貨基的影響可能減少銀行套利需求

《徵求意見稿》對資產管理產品風險加權資產計量規則目前看對貨基可能產生不利影響。《徵求意見稿》提出商業銀行可採用穿透法、授權基礎法、1250%權重計量資產管理產品的風險加權資產。

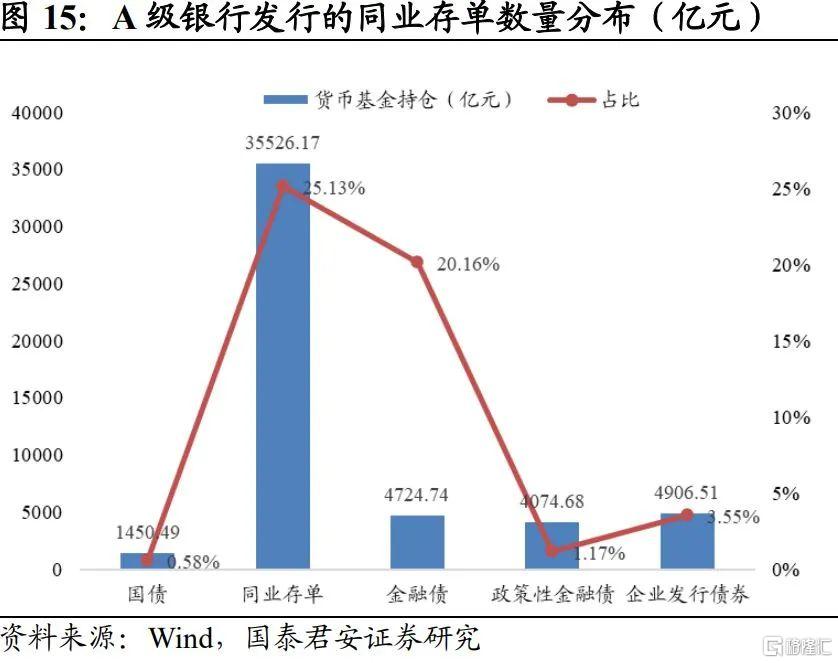

對於基金而言,採用授權法,約定範圍較小可以減少銀行資本金消耗。從明確資產投向的角度看,利率債基中收益較高的政金債基可能因為吸引力提升而受益;而信用債基可考慮穿透處理,受到影響不大;但貨基由於投資範圍廣,個人投資者較多(個人投資者持倉比約60%),穿透處理可能有困難,目前看可能只能用最高級別的風險佔用。後續處理方式有待觀察。處理方法可能包括縮減可投資產範圍,提升收益率或申請修訂徵求意見稿獲得靈活處理方式。

由於貨幣基金持有存單佔市場總託管量的25%左右,持有金融債佔總託管量的20%左右,這兩部分資產可能受到貨基需求壓縮的影響。對於存單而言,由於發行利率可能上行,發行成本的上升疊加風險佔用的提升,銀行通過發行存單套利的收益率和需求都可能下行,剩餘的只是純流動性管理的需求(這其實和近年來不斷收緊對貨幣基金管理的目的是一脈相承的),這可能減少部分銀行發行存單的供給,減弱存單需求縮緊的衝擊;對於金融債而言因為貨幣基金需要堅持本身的低風險低收益特質,縮減金融債投資範圍的可能性較高。

總之,新規可能影響包括:二級債和存單的需求可能同時下行。但城商行二級債受到資本充足率影響的可能性相對較小,後續隨着一級市場增加發行,利率上行調整結束後,可考慮進行信用下沉配置,可能收益率較高且風險較小。存單受到影響後目前已經基本調整到位,短期內配置後風險可控,但後續發行-需求缺口可能增加,特別是對於6-9月和中小行的存單,發行壓力恐導致發行價格中樞高於前期同等資金水平下5-10BP的現象一直維持。

(完)

注:本報吿節選自國泰君安證券報吿《債券市場定價資本新規了嗎?》,報吿分析師:覃漢、唐元懋

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)