本文来自格隆汇专栏:复旦金融评论,作者:巴曙松、朱茜月、周冠南

中国碳市场建设平稳有序推进,成为实现“双碳”目标的重要环节。目前中国金融机构正积极参与到碳市场建设中,各类碳金融产品持续创新、碳金融基础设施不断完善。但中国碳金融市场的深化发展也面临着缺乏完善的制度支持、数据获取难度较大等问题。

中国碳市场稳步发展

从2020年“双碳”目标提出至今,中国碳市场经历了一段高速发展期。顶层设计上陆续出台了碳排放权交易相关的管理办法以及细则,并于2021年7月成立了全国碳排放权交易市场(简称“全国碳市场”),各个地方政府牵头落实具体的“碳达峰”实施方案,中国碳市场正在实现多方面的突破。

(一)碳市场保持稳健发展、新行业纳入覆盖范围

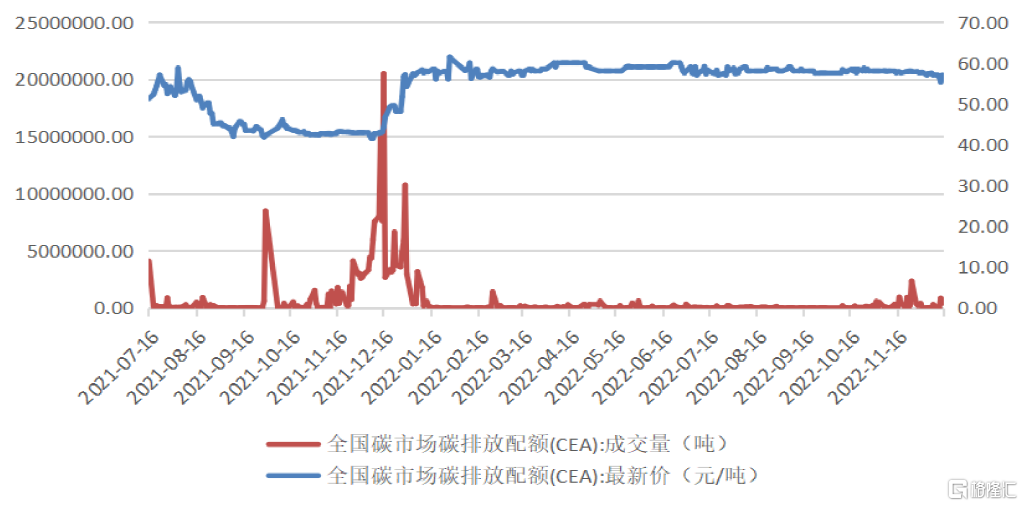

全国碳市场自建立以来,保持着平稳发展,碳排放配额(CEA)价格有所抬升。根据上海环境能源交易所数据显示,全国碳市场自2021年7月启动以来一直正常运行,截至2022年12月15日已经累计成交了2.05亿吨碳排放配额,累计成交额达到91.29亿元。2022年全年碳排放配额成交价保持在55.3—61.38元/吨之间,价格中枢较2021年有明显的上涨。

图1 全国碳排放权交易市场成交情况

资料来源:上海环境能源交易所、作者整理。

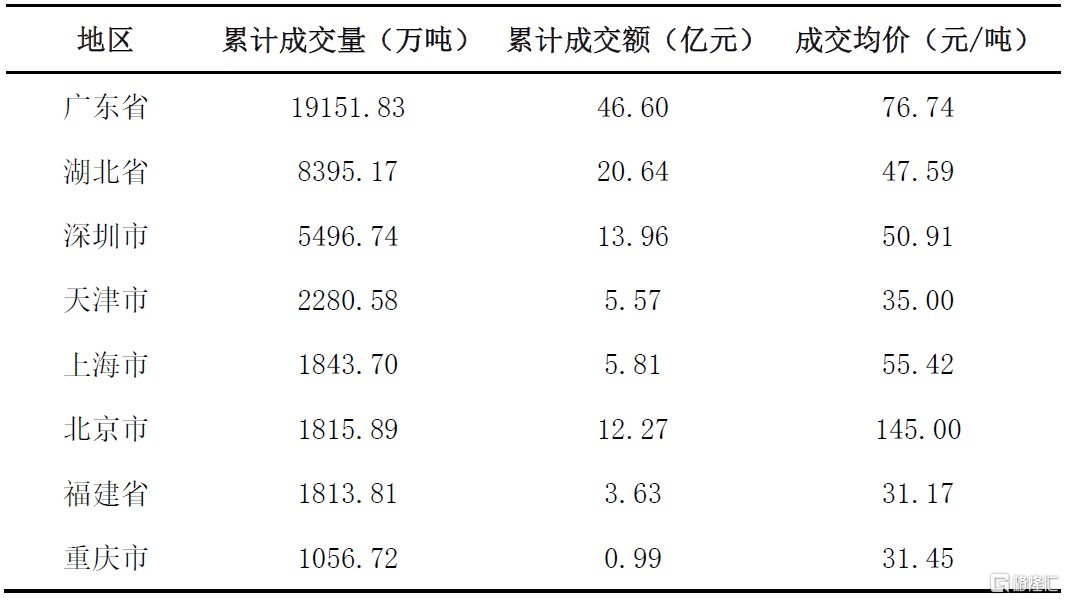

目前中国八个地方试点碳排放权市场(简称“地方试点市场”)与全国碳市场并行发展,地方试点市场首次突破了非发电行业的全国范围纳入。2013年6月,中国首个碳交易试点市场在深圳市成立,随后在北京市、上海市、天津市、广东省、湖北省、重庆市成立了第一批碳交易地方试点市场,2018年在福建成立了第8个碳交易试点市场。

地方试点市场目前仍然是中国最大的碳交易市场,截至 2022年12月15日,地方试点市场碳排放配额累计成交量达到4.19亿吨、成交额为109.47 亿元。其中广东碳交易试点市场的成交总量和成交总额最多,是唯一成交总量吨数过亿的碳交易试点市场;其次是湖北碳交易试点市场,成交总量和成交总额仅次于广东,二者均远超过其他碳交易试点市场。北京碳交易试点市场的成交均价是所有碳交易试点市场中最高的,是其他碳交易试点市场的数倍。

表1 地方试点市场碳排放权配合成交情况(截至2022.12.15)

资料来源:各地方试点市场交易所官网、作者整理。

说明:数据统计口径为各个试点市场开市以来至2022年12月15日,其中成交均价为各市场2022年最新一次交易成交的价格。

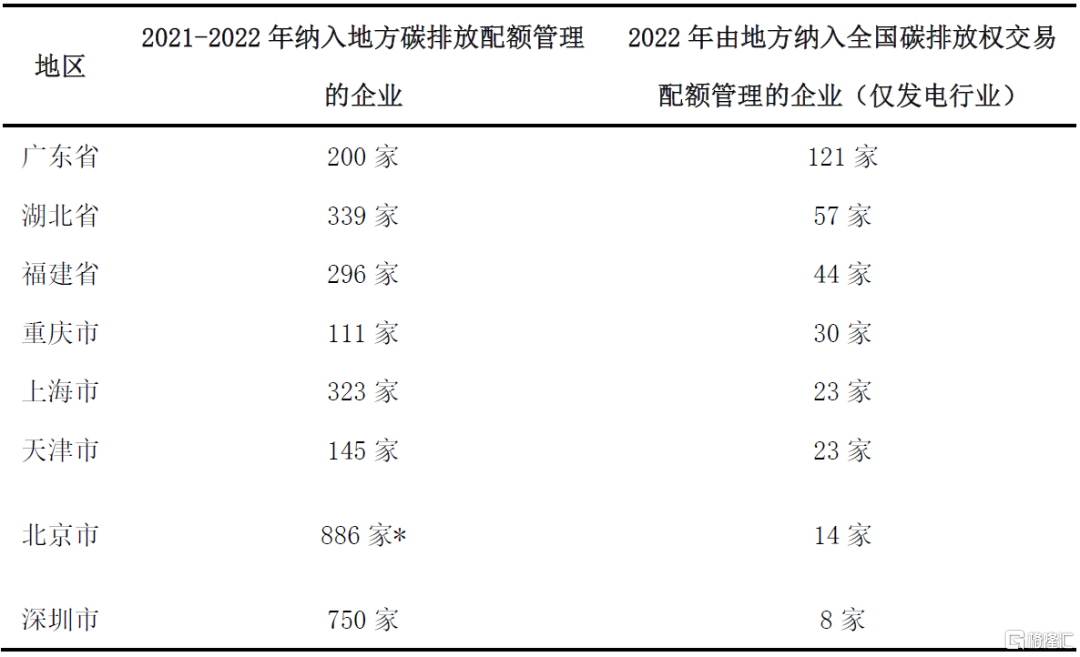

2022年9月,北京市生态环境局公布《2022年度本市纳入全国碳市场管理的排放单位名录的通吿》,宣布将14家发电行业纳入全国碳市场重点排放单位名单,还同时宣布8家石化、钢铁、建材、民航(机场)等其他行业纳入全国碳市场其他行业报吿单位名单,这是中国首次将非发电行业纳入全国碳市场进行管理。

(二)地方试点碳排放权市场逐渐与全国碳排放权市场衔接

2022年4月,《中共中央国务院关于加快建设全国统一大市场的意见》中提到推动全国统一碳市场建设,进一步凸显地方试点市场向全国碳市场融合的必要性。2022年以来各个地方试点市场陆续公布了纳入全国碳排放权交易配额管理的重点排放单位名录,其中广东省在地方向全国转移中率先走出一大步,当年合计有121家发电行业的企业被纳入全国碳排放权交易市场,远高于其他地区。值得注意的是,北京市公布的2022年由地方纳入全国管控的企业中有8家非发电行业企业,这8家企业纳入全国碳市场其他行业开展碳排放数据报送、核查工作,但尚未纳入全国碳排放权交易市场进行碳交易。目前全国碳排放权交易市场仅有发电行业被纳入交易。

表2 地方试点市场碳排放配额管控企业数量

资料来源:各地方试点市场交易所官网、作者整理。

*北京市:纳入全国碳市场的发电行业重点排放单位的热水炉,作为纯供热设施继续纳入本市试点碳市场管理。

(三)CCER项目市场重启有望加速

中国碳交易市场有两类基础资产,一是由政府统一发给企业的碳排放配额(CEA),二类是国家核证自愿减排量(CCER)。中国CCER市场前期受多种因素制约发展相对缓慢,国家发改委于2017年暂停新CCER项目申请。目前中国存量CCER项目呈现出供不应求的状况,据北京绿交所测算,按照中国碳配额市场45亿吨的规模需对应的最大规模CCER达到2.25亿吨/年,中国存量CCER项目中已核证减排的有254个,减排量约为5000多万吨,远低于2亿吨的年需求。

作为碳排放配额交易的有力补充,CCER市场的重启预期已频繁释放。在政策层面,2022年1月,河北省人民政府发布了《关于完整准确全面贯彻新发展理念认真做好碳达峰碳中和工作的实施意见》,其中提到组建雄安绿色交易所并推动与北京联合设立国家级的CCER交易市场;2022年10月,生态环境部召开新闻发布会时提出当前正在加快推动全国统一的CCER市场建设。在数据层面,根据路孚特数据库,2022年CCER的价格有明显的提升且维持在40-90元/吨之间,而2021年CCER的价格在0.01-60元/吨之间;在复旦大学可持续发展研究中心公布的2022年12月预期的复旦碳价指数中,CEA中间价指数为139.04,全国CCER中间价指数为142.8、北上CCER中间价指数为213.35、广州CCER中间价指数为202.8、其余CCER中间价指数为211.96,几类CCER指数价格均高于CEA指数,反映出市场对CCER重启的预期。

碳主题金融产品创新不断

(一)当前商业银行依然是最主要的参与机构,主题基金受到资本青睐

中国碳市场的长期发展离不开金融的支持,当前中国的金融机构正积极参与到全国碳市场的建设中,银行类金融机构作为资金提供方率先向碳市场提供支持,同时也是目前最主要参与碳市场的金融机构。

从央行到各类商业银行,已经创设出了各类碳金融相关产品用于支持碳减排。2021年11月,中国人民银行推出碳减排支持工具针对碳减排重点行业内的企业提供贷款资金,用于专项支持碳减排技术、清洁能源等领域的发展。据人民银行数据公布,截至2022年9月末已累计支持碳减排贷款投放超过4000亿元,带动碳减排8000多万吨。此外,2022年德意志银行(中国)和法国兴业银行(中国)作为首批外资银行被纳入碳减排支持工具的金融机构范围,并获得首笔碳减排支持工具资金3.6亿元。两家外资银行参与中国碳减排也能够将欧洲在碳减排方面先进经验引入中国市场。在商业银行层面,除了运用好碳减排支持专项贷款以外,以碳抵押融资为主的融资类金融产品也率先发展起来,成为目前国内碳金融市场最活跃的产品之一。以广东省碳市场为例,作为目前全国规模最大、成交最活跃的试点市场,其碳抵质押融资、碳回购也是发展最快的。据广州碳排放权交易所统计,截至2022年12月19日,碳抵押融资金额7617万元、笔数23笔,碳回购金额2亿、笔数44笔,这些碳融资类产品也为投资者提供了新的杠杆选择。

碳基金对碳市场的发展具有重要支持作用,是目前需求度较高的碳金融产品。碳基金的设立是为了筹集资金用于支持低碳产业的发展,从而实现碳中和目标,根据中国绿色金融专业委员会的预测,为达成全球温控1.5度目标值,从2021年到2050年累计需要投入的资金达到487万亿元(包括固定资产和流动资金)。目前市场上“双碳”主题基金也受到各类资本的青睐,涉及政府投资平台、产业资本、科技公司、投资机构。根据中国基金业协会数据,目前已备案的“双碳”主题基金大多由国资产业集团、产业资本主导,但从趋势上面看许多民间资本、投资集团已经宣吿设立碳中和基金布局碳市场,例如春华资本于2022年5月宣布发起成立总规模为100亿元人民币的碳中和基金,是国内首个把科技创新和成熟低碳产业同时并重的主题基金;IDG资本联合香港中华煤气有限公司于2022年1月宣布成立100亿规模的国内首只零碳科技投资基金,该基金关注从源头降碳,重点布局在太阳能、风能、动力电池、碳交易及管理等领域。

此外,碳金融产品创新持续不断、金融属性得到凸显。中国的碳金融产品目前处在早期探索阶段,各类金融机构都在尝试通过创新产品参与碳市场,碳金融在实践层面不断突破。例如,2022年8月,安徽省能源集团有限公司成功发行全国首单“碳资产”标识债券,成为国内首次挂钩碳配额收益的债券产品,实现了全国碳市场与债券市场联动;2022年5月,中国太保产险联合上海环交所落地了全国首笔碳排放配额质押贷款保证保险,向上海华峰超纤材料股份有限公司提供了金融支持,既保障了企业顺利获得融资也盘活了碳资产的流动性;2020年3月,香港交易所正式推出大中华市场首只碳相关ETF中金碳期货ETF,通过追踪ICE EUA碳期货指数,投资于欧洲碳排放配额中最有代表性、最活跃的ICE EUA期货合约,将香港上市的商品ETF涵盖范围进一步扩展至碳信用产品。

(二)碳金融基础设施不断完善,助力碳市场稳步发展

作为发展碳金融市场的有利保障,碳金融基础设施建设处于不断完善过程中。香港交易所率先搭建了碳金融交易平台。2022年10月28日,香港交易所推出国际碳市场Core Climate平台支持碳信用产品和工具的交易,交易标的来自全球各地经国际认证的碳项目,包括碳避免、减碳及碳消除项目。所有于Core Climate上市的项目均经认证及符合国际标准,例如Verra的核证减排标准VCS(Verified Carbon Standard)。截至2022年11月24日Core Climate上已完成40宗以上交易,涉及约400,000吨的碳信用,近20家来自中国内地、香港以及海外的不同行业机构参与。

为了更客观评价气候变化与“双碳”目标对企业资信的影响,国内推出了首个碳资信评价标准。2022年9月30日,复旦大学可持续发展研究中心联合上海环境能源交易所等推出《企业碳资信评价规范》团体标准,并在宁波开展了首个碳资信评价及应用试点,预计在本年底前将完成100家企业的碳资信评价服务。有别于传统的信用评价体系,碳资信评价能够为企业对接到更优惠的融资支持,从而助力企业的转型发展。

金融机构参与碳市场的三大难题

(一)市场建设有待进一步完善

目前中华人民共和国生态环境部出台的《碳排放权交易管理办法(试行)》为全国碳市场主导性部门规章,其上位法《碳排放权交易管理暂行条例(草稿修改稿)》仍未正式出台,因此一些管理条款还没有上升到法律层面,约束力度有限。同时,具体针对市场风险管理、信息披露、会计核算的监管细则仍未出台,对碳市场的持续发展造成阻碍。

对于金融机构而言,参与碳市场首先面临的是信用风险,由于高碳排放的企业普遍存在着较高的运营成本,同时也高度依赖于国家相关的政策支持来引导其转型,如果出现碳价持续走高或者相关的政策变动就会大幅提高相关企业的违约概率,这对于提供融资支持的金融机构非常不利;其次,由于碳市场缺乏规范的信息披露准则,金融机构难以客观评价出企业的资质,从而无法形成一套标准化的产品准则,这也是目前一些银行类金融机构仍然谨慎开展涉碳融资的原因;最后,对于目前拥有碳资产的企业,存在会计记账的难题,由于碳排放配额目前大多是免费发放到企业,到履约清缴时期这些碳资产才开始用于交易,因此在未交易之前的会计记账难以处理,这也会影响金融机构对企业持有的未交易的碳资产的价值评估。

(二)“度量难、交易难”仍是主要问题

目前中国碳市场数据质量问题值得引起重视,碳排放数据报送由企业自行报送,报送数据的核查由政府指定的第三方核查机构负责,但是仍出现了不少企业数据造假的问题。2022年7月内蒙古一电站被发现篡改燃煤元素碳含量检测日期的方式对检测报吿进行造假,受影响的碳排放配额达100万吨,价值700万美元,造假后面临的罚款仅在3000—5000美元,“以罚代管”成了一些地方监管部门的惯性做法。碳资产的数据质量会影响金融机构参与碳市场的积极性,一是数据质量较差使得碳资产整体市值评估受到影响,不利于只能通过二级市场参与交易的投资者;二是第三方核查机构的专业度受到影响,弱化其资信评估结果;三是数据质量较差使得碳市场整体交易活跃度较低,更多金融机构谨慎参与。

(三)金融机构缺乏动力引导企业减排

目前被纳入减排名单的企业对于碳减排管理更倾向于被动执行,较少会通过对碳资产的管理形成额外收益,更没有站在金融角度来进行减碳、降碳。金融机构作为专业投资人,应该主动引导企业开展碳资产管理,提升碳市场参与活跃度。

但由于碳金融市场是一个创新领域,对于碳金融业务的盈利模式、风险管理、人才储备都尚未完备,同时政策层面也没有出台对应的激励机制,虽然一些金融机构已实现碳金融产品的“首单业务”落地,但持续参与动力普遍不足。

点“碳”成金,长效发展

(一)加快建立全国统一的碳市场运作标准

加快建立全国统一的碳市场管理标准,提升碳市场运作效率。一是加快推动《碳排放权交易管理暂行条例》出台,自上而下统一市场运作规范,增强规章制度的权威性;二是适当加强中央监管权力,在全国层面进行统一的行业预测、总量分配,形成全国统一的信息披露细则和企业会计记账细则,消除当前各地方的信息不对称问题;三是引入专业、权威的第三方机构用于确立并协调碳市场的统一运作规则,类似于香港品质保证局对碳资产、碳金融产品进行客观的评估,或针对风险管理问题设立咨询委员会,统筹各地的监管并定期带头排查各地的风险情况。

(二)用好“科技+金融”建立数据库体系

建立全国碳市场数据库,通过科技赋能提升数据质量,提高碳资产交易活跃度。一是建立碳市场的底层数据库,可以运用如人工智能、云计算、区块链等数字科技手段形成全面的、统一的碳市场数据库,实时监测碳一级市场和碳二级市场的运行情况,并对异常行为及时披露;二是建立奖惩分明的数据报送机制,使碳市场的所有参与者能够自觉维护信息数据的真实性、有效性,例如对于信息披露及时、数据质量较高的企业给与一定碳积分的奖励,可用于抵消一定量的碳排放,而对于信息披露不及时甚至存在造假的企业给予严惩,减少排放配额分配同时纳入司法程序处置;三是针对碳市场所有的第三方核查机构情况也要纳入数据库统一管理,形成全国统一的第三方核查标准,消除目前各地参差不齐的核查问题。

(三)贯彻“金融服务碳减排”宗旨

给予一定的激励措施,加强与国际市场联动,提升国内金融机构参与积极性。一是政府部门可以出台相应的激励政策鼓励金融机构积极引导企业开展碳减排,例如针对积极开展碳金融投融资、碳市场基础设施搭建、帮助企业减碳创收的金融机构给予一定的监管评级加分等;二是进一步加强与国际市场的联动,例如通过香港市场交易平台吸引外资参与国内碳市场的交易,一方面学习国外成熟的业务经验,另一方面给国内的金融机构注入更强的参与动力。此外,由于目前中国碳市场是以强制性实施减排为主导,金融机构应树立可持续发展的经营理念,为实现“双碳”目标做好金融支持服务工作。

参考文献:

[1] 赖晓明, 陆冰清. 全国碳排放权交易市场实践与挑战 [J].中国财政, 2022(15): 21-23.

[2] 张叶东.“双碳”目标背景下碳金融制度建设:现状、问题与建议[J]. 南方金融, 2021(11): 65-74.

[3]李德尚玉, 赵宇心, 王栩萌. 详解15家全国性银行碳减排贷款:加权平均利率3.98% ,6家国有行放款占比超七成[N]. 21世纪经济报道, 2022-03-03(007).

[4]聂正标.“双碳”目标下促进碳排放权交易市场高质量发展 [J]. 宏观经济管理, 2022(11):37-44.

[5]杨博文. 明罚敕法:碳市场数据报吿责任追究的罚则设计 [J]. 北京工业大学学报(社会科学版), 2022(02): 1-13.

[6] 黄锦鹏, 程思. 加快全国统一碳市场建设与完善 [N]. 中国社会科学报, 2022-07-27(003).

[7] 陈骁, 张明.碳排放权交易市场:国际经验、中国特色与政策建议 [J]. 上海金融, 2022(09): 22-33.

[8]马梅若. 金融支持碳市场大有可为 [N]. 金融时报, 2022-07-20(003).