本文來自格隆匯專欄:復旦金融評論,作者:巴曙松、朱茜月、周冠南

中國碳市場建設平穩有序推進,成為實現“雙碳”目標的重要環節。目前中國金融機構正積極參與到碳市場建設中,各類碳金融產品持續創新、碳金融基礎設施不斷完善。但中國碳金融市場的深化發展也面臨着缺乏完善的制度支持、數據獲取難度較大等問題。

中國碳市場穩步發展

從2020年“雙碳”目標提出至今,中國碳市場經歷了一段高速發展期。頂層設計上陸續出台了碳排放權交易相關的管理辦法以及細則,並於2021年7月成立了全國碳排放權交易市場(簡稱“全國碳市場”),各個地方政府牽頭落實具體的“碳達峯”實施方案,中國碳市場正在實現多方面的突破。

(一)碳市場保持穩健發展、新行業納入覆蓋範圍

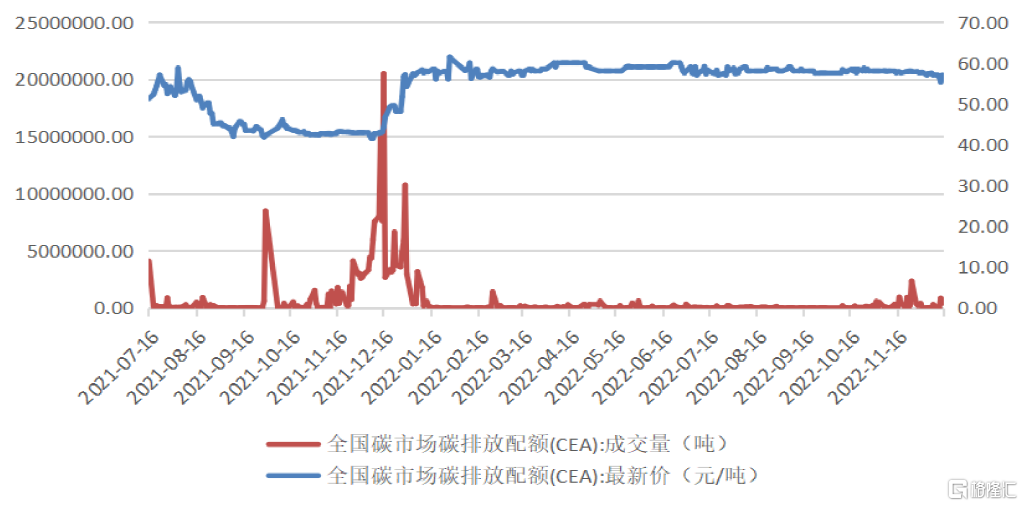

全國碳市場自建立以來,保持着平穩發展,碳排放配額(CEA)價格有所抬升。根據上海環境能源交易所數據顯示,全國碳市場自2021年7月啟動以來一直正常運行,截至2022年12月15日已經累計成交了2.05億噸碳排放配額,累計成交額達到91.29億元。2022年全年碳排放配額成交價保持在55.3—61.38元/噸之間,價格中樞較2021年有明顯的上漲。

圖1 全國碳排放權交易市場成交情況

資料來源:上海環境能源交易所、作者整理。

目前中國八個地方試點碳排放權市場(簡稱“地方試點市場”)與全國碳市場並行發展,地方試點市場首次突破了非發電行業的全國範圍納入。2013年6月,中國首個碳交易試點市場在深圳市成立,隨後在北京市、上海市、天津市、廣東省、湖北省、重慶市成立了第一批碳交易地方試點市場,2018年在福建成立了第8個碳交易試點市場。

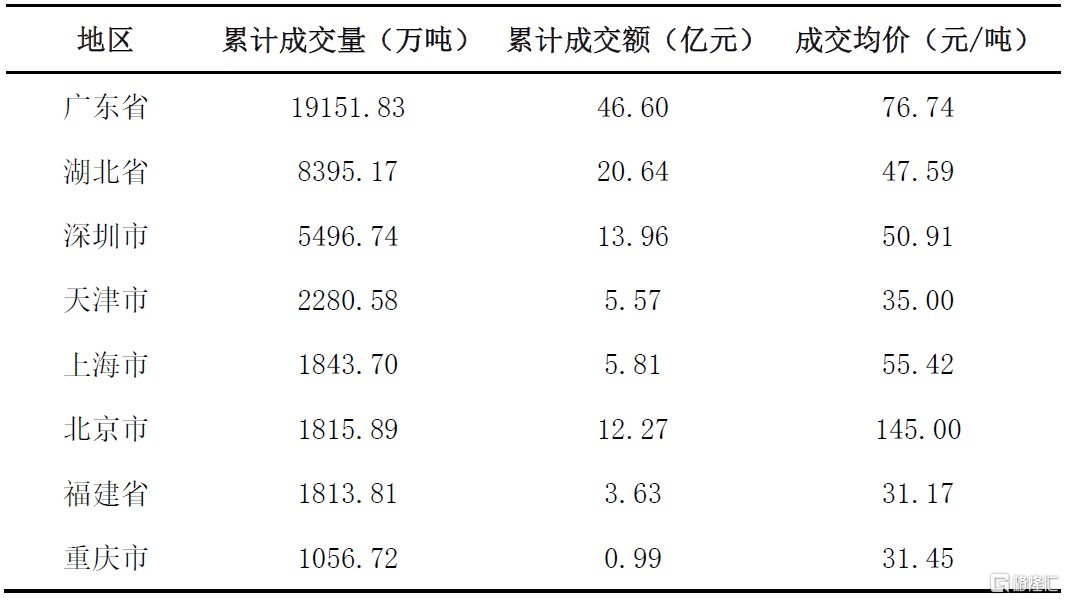

地方試點市場目前仍然是中國最大的碳交易市場,截至 2022年12月15日,地方試點市場碳排放配額累計成交量達到4.19億噸、成交額為109.47 億元。其中廣東碳交易試點市場的成交總量和成交總額最多,是唯一成交總量噸數過億的碳交易試點市場;其次是湖北碳交易試點市場,成交總量和成交總額僅次於廣東,二者均遠超過其他碳交易試點市場。北京碳交易試點市場的成交均價是所有碳交易試點市場中最高的,是其他碳交易試點市場的數倍。

表1 地方試點市場碳排放權配合成交情況(截至2022.12.15)

資料來源:各地方試點市場交易所官網、作者整理。

説明:數據統計口徑為各個試點市場開市以來至2022年12月15日,其中成交均價為各市場2022年最新一次交易成交的價格。

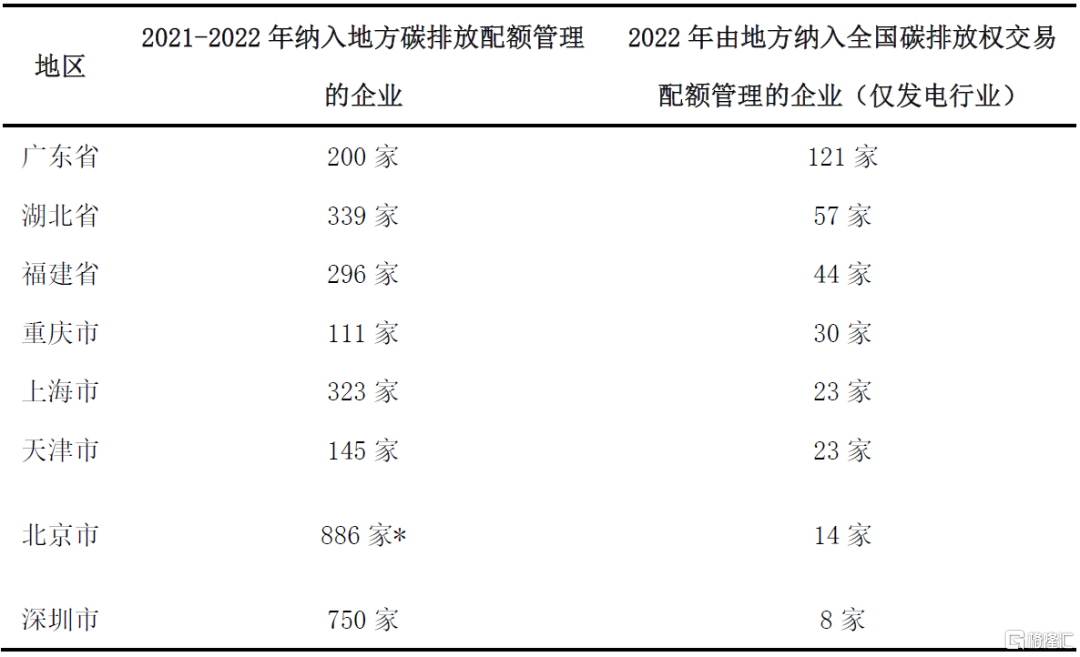

2022年9月,北京市生態環境局公佈《2022年度本市納入全國碳市場管理的排放單位名錄的通吿》,宣佈將14家發電行業納入全國碳市場重點排放單位名單,還同時宣佈8家石化、鋼鐵、建材、民航(機場)等其他行業納入全國碳市場其他行業報吿單位名單,這是中國首次將非發電行業納入全國碳市場進行管理。

(二)地方試點碳排放權市場逐漸與全國碳排放權市場銜接

2022年4月,《中共中央國務院關於加快建設全國統一大市場的意見》中提到推動全國統一碳市場建設,進一步凸顯地方試點市場向全國碳市場融合的必要性。2022年以來各個地方試點市場陸續公佈了納入全國碳排放權交易配額管理的重點排放單位名錄,其中廣東省在地方向全國轉移中率先走出一大步,當年合計有121家發電行業的企業被納入全國碳排放權交易市場,遠高於其他地區。值得注意的是,北京市公佈的2022年由地方納入全國管控的企業中有8家非發電行業企業,這8家企業納入全國碳市場其他行業開展碳排放數據報送、核查工作,但尚未納入全國碳排放權交易市場進行碳交易。目前全國碳排放權交易市場僅有發電行業被納入交易。

表2 地方試點市場碳排放配額管控企業數量

資料來源:各地方試點市場交易所官網、作者整理。

*北京市:納入全國碳市場的發電行業重點排放單位的熱水爐,作為純供熱設施繼續納入本市試點碳市場管理。

(三)CCER項目市場重啟有望加速

中國碳交易市場有兩類基礎資產,一是由政府統一發給企業的碳排放配額(CEA),二類是國家核證自願減排量(CCER)。中國CCER市場前期受多種因素制約發展相對緩慢,國家發改委於2017年暫停新CCER項目申請。目前中國存量CCER項目呈現出供不應求的狀況,據北京綠交所測算,按照中國碳配額市場45億噸的規模需對應的最大規模CCER達到2.25億噸/年,中國存量CCER項目中已核證減排的有254個,減排量約為5000多萬噸,遠低於2億噸的年需求。

作為碳排放配額交易的有力補充,CCER市場的重啟預期已頻繁釋放。在政策層面,2022年1月,河北省人民政府發佈了《關於完整準確全面貫徹新發展理念認真做好碳達峯碳中和工作的實施意見》,其中提到組建雄安綠色交易所並推動與北京聯合設立國家級的CCER交易市場;2022年10月,生態環境部召開新聞發佈會時提出當前正在加快推動全國統一的CCER市場建設。在數據層面,根據路孚特數據庫,2022年CCER的價格有明顯的提升且維持在40-90元/噸之間,而2021年CCER的價格在0.01-60元/噸之間;在復旦大學可持續發展研究中心公佈的2022年12月預期的復旦碳價指數中,CEA中間價指數為139.04,全國CCER中間價指數為142.8、北上CCER中間價指數為213.35、廣州CCER中間價指數為202.8、其餘CCER中間價指數為211.96,幾類CCER指數價格均高於CEA指數,反映出市場對CCER重啟的預期。

碳主題金融產品創新不斷

(一)當前商業銀行依然是最主要的參與機構,主題基金受到資本青睞

中國碳市場的長期發展離不開金融的支持,當前中國的金融機構正積極參與到全國碳市場的建設中,銀行類金融機構作為資金提供方率先向碳市場提供支持,同時也是目前最主要參與碳市場的金融機構。

從央行到各類商業銀行,已經創設出了各類碳金融相關產品用於支持碳減排。2021年11月,中國人民銀行推出碳減排支持工具針對碳減排重點行業內的企業提供貸款資金,用於專項支持碳減排技術、清潔能源等領域的發展。據人民銀行數據公佈,截至2022年9月末已累計支持碳減排貸款投放超過4000億元,帶動碳減排8000多萬噸。此外,2022年德意志銀行(中國)和法國興業銀行(中國)作為首批外資銀行被納入碳減排支持工具的金融機構範圍,並獲得首筆碳減排支持工具資金3.6億元。兩家外資銀行參與中國碳減排也能夠將歐洲在碳減排方面先進經驗引入中國市場。在商業銀行層面,除了運用好碳減排支持專項貸款以外,以碳抵押融資為主的融資類金融產品也率先發展起來,成為目前國內碳金融市場最活躍的產品之一。以廣東省碳市場為例,作為目前全國規模最大、成交最活躍的試點市場,其碳抵質押融資、碳回購也是發展最快的。據廣州碳排放權交易所統計,截至2022年12月19日,碳抵押融資金額7617萬元、筆數23筆,碳回購金額2億、筆數44筆,這些碳融資類產品也為投資者提供了新的槓桿選擇。

碳基金對碳市場的發展具有重要支持作用,是目前需求度較高的碳金融產品。碳基金的設立是為了籌集資金用於支持低碳產業的發展,從而實現碳中和目標,根據中國綠色金融專業委員會的預測,為達成全球温控1.5度目標值,從2021年到2050年累計需要投入的資金達到487萬億元(包括固定資產和流動資金)。目前市場上“雙碳”主題基金也受到各類資本的青睞,涉及政府投資平台、產業資本、科技公司、投資機構。根據中國基金業協會數據,目前已備案的“雙碳”主題基金大多由國資產業集團、產業資本主導,但從趨勢上面看許多民間資本、投資集團已經宣吿設立碳中和基金佈局碳市場,例如春華資本於2022年5月宣佈發起成立總規模為100億元人民幣的碳中和基金,是國內首個把科技創新和成熟低碳產業同時並重的主題基金;IDG資本聯合香港中華煤氣有限公司於2022年1月宣佈成立100億規模的國內首隻零碳科技投資基金,該基金關注從源頭降碳,重點佈局在太陽能、風能、動力電池、碳交易及管理等領域。

此外,碳金融產品創新持續不斷、金融屬性得到凸顯。中國的碳金融產品目前處在早期探索階段,各類金融機構都在嘗試通過創新產品參與碳市場,碳金融在實踐層面不斷突破。例如,2022年8月,安徽省能源集團有限公司成功發行全國首單“碳資產”標識債券,成為國內首次掛鈎碳配額收益的債券產品,實現了全國碳市場與債券市場聯動;2022年5月,中國太保產險聯合上海環交所落地了全國首筆碳排放配額質押貸款保證保險,向上海華峯超纖材料股份有限公司提供了金融支持,既保障了企業順利獲得融資也盤活了碳資產的流動性;2020年3月,香港交易所正式推出大中華市場首隻碳相關ETF中金碳期貨ETF,通過追蹤ICE EUA碳期貨指數,投資於歐洲碳排放配額中最有代表性、最活躍的ICE EUA期貨合約,將香港上市的商品ETF涵蓋範圍進一步擴展至碳信用產品。

(二)碳金融基礎設施不斷完善,助力碳市場穩步發展

作為發展碳金融市場的有利保障,碳金融基礎設施建設處於不斷完善過程中。香港交易所率先搭建了碳金融交易平台。2022年10月28日,香港交易所推出國際碳市場Core Climate平台支持碳信用產品和工具的交易,交易標的來自全球各地經國際認證的碳項目,包括碳避免、減碳及碳消除項目。所有於Core Climate上市的項目均經認證及符合國際標準,例如Verra的核證減排標準VCS(Verified Carbon Standard)。截至2022年11月24日Core Climate上已完成40宗以上交易,涉及約400,000噸的碳信用,近20家來自中國內地、香港以及海外的不同行業機構參與。

為了更客觀評價氣候變化與“雙碳”目標對企業資信的影響,國內推出了首個碳資信評價標準。2022年9月30日,復旦大學可持續發展研究中心聯合上海環境能源交易所等推出《企業碳資信評價規範》團體標準,並在寧波開展了首個碳資信評價及應用試點,預計在本年底前將完成100家企業的碳資信評價服務。有別於傳統的信用評價體系,碳資信評價能夠為企業對接到更優惠的融資支持,從而助力企業的轉型發展。

金融機構參與碳市場的三大難題

(一)市場建設有待進一步完善

目前中華人民共和國生態環境部出台的《碳排放權交易管理辦法(試行)》為全國碳市場主導性部門規章,其上位法《碳排放權交易管理暫行條例(草稿修改稿)》仍未正式出台,因此一些管理條款還沒有上升到法律層面,約束力度有限。同時,具體針對市場風險管理、信息披露、會計核算的監管細則仍未出台,對碳市場的持續發展造成阻礙。

對於金融機構而言,參與碳市場首先面臨的是信用風險,由於高碳排放的企業普遍存在着較高的運營成本,同時也高度依賴於國家相關的政策支持來引導其轉型,如果出現碳價持續走高或者相關的政策變動就會大幅提高相關企業的違約概率,這對於提供融資支持的金融機構非常不利;其次,由於碳市場缺乏規範的信息披露準則,金融機構難以客觀評價出企業的資質,從而無法形成一套標準化的產品準則,這也是目前一些銀行類金融機構仍然謹慎開展涉碳融資的原因;最後,對於目前擁有碳資產的企業,存在會計記賬的難題,由於碳排放配額目前大多是免費發放到企業,到履約清繳時期這些碳資產才開始用於交易,因此在未交易之前的會計記賬難以處理,這也會影響金融機構對企業持有的未交易的碳資產的價值評估。

(二)“度量難、交易難”仍是主要問題

目前中國碳市場數據質量問題值得引起重視,碳排放數據報送由企業自行報送,報送數據的核查由政府指定的第三方核查機構負責,但是仍出現了不少企業數據造假的問題。2022年7月內蒙古一電站被發現篡改燃煤元素碳含量檢測日期的方式對檢測報吿進行造假,受影響的碳排放配額達100萬噸,價值700萬美元,造假後面臨的罰款僅在3000—5000美元,“以罰代管”成了一些地方監管部門的慣性做法。碳資產的數據質量會影響金融機構參與碳市場的積極性,一是數據質量較差使得碳資產整體市值評估受到影響,不利於只能通過二級市場參與交易的投資者;二是第三方核查機構的專業度受到影響,弱化其資信評估結果;三是數據質量較差使得碳市場整體交易活躍度較低,更多金融機構謹慎參與。

(三)金融機構缺乏動力引導企業減排

目前被納入減排名單的企業對於碳減排管理更傾向於被動執行,較少會通過對碳資產的管理形成額外收益,更沒有站在金融角度來進行減碳、降碳。金融機構作為專業投資人,應該主動引導企業開展碳資產管理,提升碳市場參與活躍度。

但由於碳金融市場是一個創新領域,對於碳金融業務的盈利模式、風險管理、人才儲備都尚未完備,同時政策層面也沒有出台對應的激勵機制,雖然一些金融機構已實現碳金融產品的“首單業務”落地,但持續參與動力普遍不足。

點“碳”成金,長效發展

(一)加快建立全國統一的碳市場運作標準

加快建立全國統一的碳市場管理標準,提升碳市場運作效率。一是加快推動《碳排放權交易管理暫行條例》出台,自上而下統一市場運作規範,增強規章制度的權威性;二是適當加強中央監管權力,在全國層面進行統一的行業預測、總量分配,形成全國統一的信息披露細則和企業會計記賬細則,消除當前各地方的信息不對稱問題;三是引入專業、權威的第三方機構用於確立並協調碳市場的統一運作規則,類似於香港品質保證局對碳資產、碳金融產品進行客觀的評估,或針對風險管理問題設立諮詢委員會,統籌各地的監管並定期帶頭排查各地的風險情況。

(二)用好“科技+金融”建立數據庫體系

建立全國碳市場數據庫,通過科技賦能提升數據質量,提高碳資產交易活躍度。一是建立碳市場的底層數據庫,可以運用如人工智能、雲計算、區塊鏈等數字科技手段形成全面的、統一的碳市場數據庫,實時監測碳一級市場和碳二級市場的運行情況,並對異常行為及時披露;二是建立獎懲分明的數據報送機制,使碳市場的所有參與者能夠自覺維護信息數據的真實性、有效性,例如對於信息披露及時、數據質量較高的企業給與一定碳積分的獎勵,可用於抵消一定量的碳排放,而對於信息披露不及時甚至存在造假的企業給予嚴懲,減少排放配額分配同時納入司法程序處置;三是針對碳市場所有的第三方核查機構情況也要納入數據庫統一管理,形成全國統一的第三方核查標準,消除目前各地參差不齊的核查問題。

(三)貫徹“金融服務碳減排”宗旨

給予一定的激勵措施,加強與國際市場聯動,提升國內金融機構參與積極性。一是政府部門可以出台相應的激勵政策鼓勵金融機構積極引導企業開展碳減排,例如針對積極開展碳金融投融資、碳市場基礎設施搭建、幫助企業減碳創收的金融機構給予一定的監管評級加分等;二是進一步加強與國際市場的聯動,例如通過香港市場交易平台吸引外資參與國內碳市場的交易,一方面學習國外成熟的業務經驗,另一方面給國內的金融機構注入更強的參與動力。此外,由於目前中國碳市場是以強制性實施減排為主導,金融機構應樹立可持續發展的經營理念,為實現“雙碳”目標做好金融支持服務工作。

參考文獻:

[1] 賴曉明, 陸冰清. 全國碳排放權交易市場實踐與挑戰 [J].中國財政, 2022(15): 21-23.

[2] 張葉東.“雙碳”目標背景下碳金融制度建設:現狀、問題與建議[J]. 南方金融, 2021(11): 65-74.

[3]李德尚玉, 趙宇心, 王栩萌. 詳解15家全國性銀行碳減排貸款:加權平均利率3.98% ,6家國有行放款佔比超七成[N]. 21世紀經濟報道, 2022-03-03(007).

[4]聶正標.“雙碳”目標下促進碳排放權交易市場高質量發展 [J]. 宏觀經濟管理, 2022(11):37-44.

[5]楊博文. 明罰敕法:碳市場數據報吿責任追究的罰則設計 [J]. 北京工業大學學報(社會科學版), 2022(02): 1-13.

[6] 黃錦鵬, 程思. 加快全國統一碳市場建設與完善 [N]. 中國社會科學報, 2022-07-27(003).

[7] 陳驍, 張明.碳排放權交易市場:國際經驗、中國特色與政策建議 [J]. 上海金融, 2022(09): 22-33.

[8]馬梅若. 金融支持碳市場大有可為 [N]. 金融時報, 2022-07-20(003).

More Content