本文来自格隆汇专栏:国泰君安证券研究,作者:王大霁

导读

本文从经济周期视角出发,对A股市场风格轮动的现象进行自上而下的研究。基于现有的三周期嵌套模型构建两类风格差异指标,分别对规模风格轮动和估值风格轮动的中期规律进行解读与预测。在23年的周期环境中,建议总体均衡,同时不低估中盘成长风格的收益潜力,重视科创板50、中证500等相关指数的配置价值。

摘要

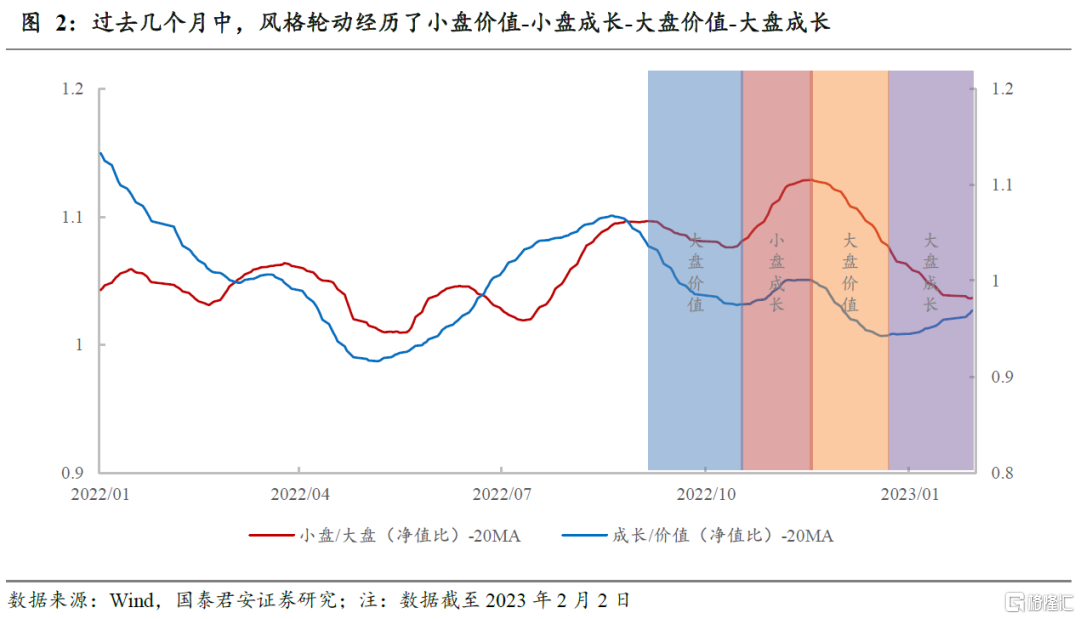

规模风格和估值风格轮动弱相关,短期风格有向小盘成长轮动的趋势。以“小盘/大盘(净值比)指标”与“成长/价值(净值比)指标”表征规模风格轮动和估值风格轮动。过去十年里两者之间的相关性系数仅0.33,所以有单独分析的必要。过去几个月中,风格轮动经历了小盘价值-小盘成长-大盘价值-大盘成长,短期有向小盘成长轮动的苗头。

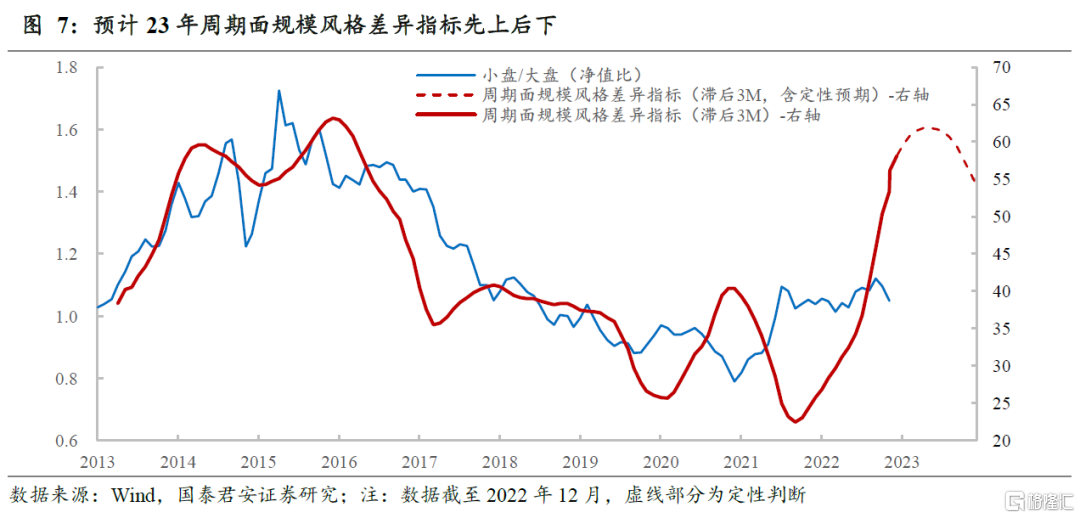

构建并使用规模风格差异指标进行小盘/大盘风格轮动的中期预测。(1)交易层面,小盘/大盘(净值比)指标和市场整体换手率正相关,和北向资金交易占比负相关,据此构建的“交易面规模风格差异指标”对规模风格轮动现象的解释力较强但缺乏领先性。(2)以20%、20%、30%、30%的权重分别将美林周期友好度评分、库存周期友好度评分、金融周期友好度评分、100-美国金融周期友好度评分进行平均,构建出的“周期面规模风格差异指标”解释力略逊但具有领先性。(3)根据现有一致预期宏观数据进行外推,预计周期面规模风格差异指标在23年将先上后下,总体维持中高水平。

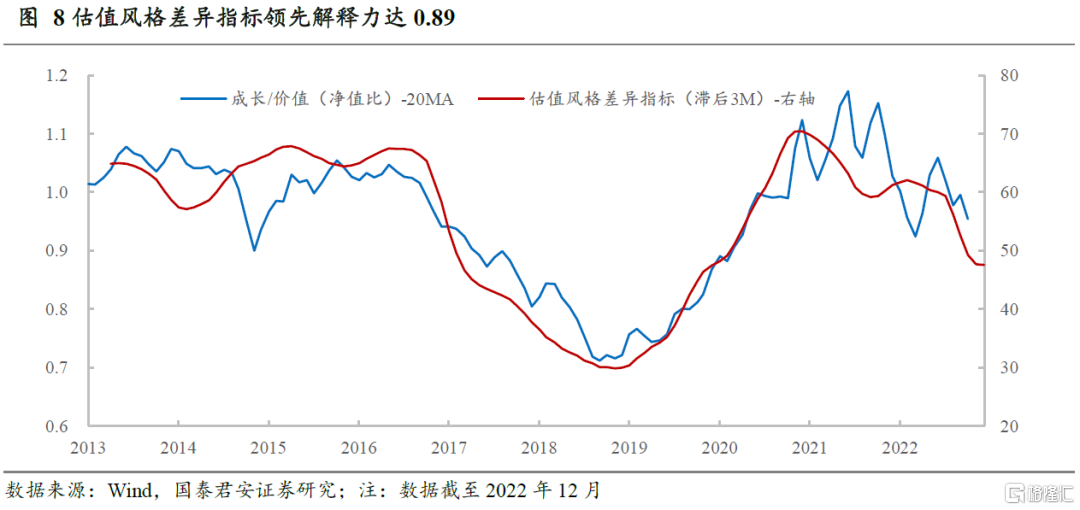

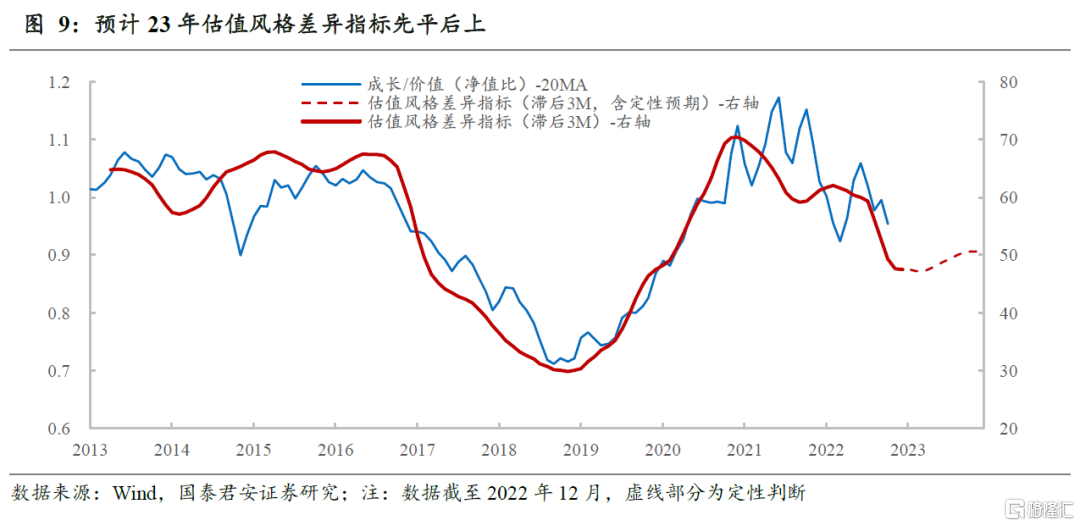

构建并使用估值风格差异指标进行成长/价值风格轮动的中期预测。(1)以20%、10%、30%、40%的权重分别将美林周期友好度评分、库存周期友好度评分、金融周期友好度评分、美国金融周期友好度评分进行加权平均,构建的“估值风格差异指标”对估值风格轮动现象具有较强的领先解释力,在中长周期维度可以较好拟合和预测A股成长/价值风格轮动。(2)同样基于现有宏观一致预期数据估值风格差异指标进行线性外推,预计其在23年将先走平后回升,总体于中枢水平震荡。

全年风格展望、情景分析和配置建议。(1)全年展望:23年上半年关注小盘均衡风格,下半年关注中盘成长风格。(2)情景讨论:若库存周期友好度上行速度超预期,利好大盘价值风格、利空小盘成长风格;若美国金融周期友好度上行速度超预期,利好大盘成长风格、利空小盘价值风格。(3)配置建议:23年宏观环境既不同于16-17年又不同于14-15年,建议总体均衡配置的同时不要低估中盘成长风格的收益潜力,重视科创板50、中证500等相关指数在当前较低位置上的配置价值。

风险提示:一致预期数据有偏,模型设计误差,超预期事件发生。

01

如何让风格轮动轨迹一目了然

1.1.规模风格和估值风格轮动弱相关

我们常说的市场风格主要有三类,行业风格(例如分为成长、消费、金融、周期、稳定五大类)、规模风格(大小盘)、估值风格(价值成长)。对于行业风格轮动我们在“板块配置轮盘”及“AIA行业配置策略”中讨论较多,本文主要研究后两种风格轮动的规律。

以“巨潮小盘成长指数和巨潮小盘价值指数的平均净值”除以“巨潮大盘成长指数和巨潮大盘价值指数的平均净值”,取20日移动平均,用以简单反映规模风格的轮动情况,下文称为小盘/大盘(净值比)指标,若指标上升则说明小盘风格占优。

以“巨潮小盘成长指数和巨潮大盘成长指数的平均净值”除以“巨潮大盘价值指数和巨潮小盘价值指数的平均净值”,取20日移动平均,用以简单反映估值风格的轮动情况,下文称为成长/价值(净值比)指标,若指标上升则说明成长风格占优。

过去十年里小盘/大盘(净值比)指标与成长/价值(净值比)指标两条曲线之间的相关性系数为0.33,说明规模风格轮动和估值风格轮动之间仅存在弱正相关性,有单独分析的必要。

1.2.短期风格有向小盘成长轮动的苗头

过去几个月中,A股风格轮动经历了小盘价值-小盘成长-大盘价值-大盘成长,目前有向小盘成长过渡的明显迹象。与之同时发生的是TMT等成长风格行业开始跑赢消费和金融风格行业。

02

如何构建并使用规模风格差异指标进行中期预测

2.1.交易面规模风格差异指标解释力较强但缺乏领先性

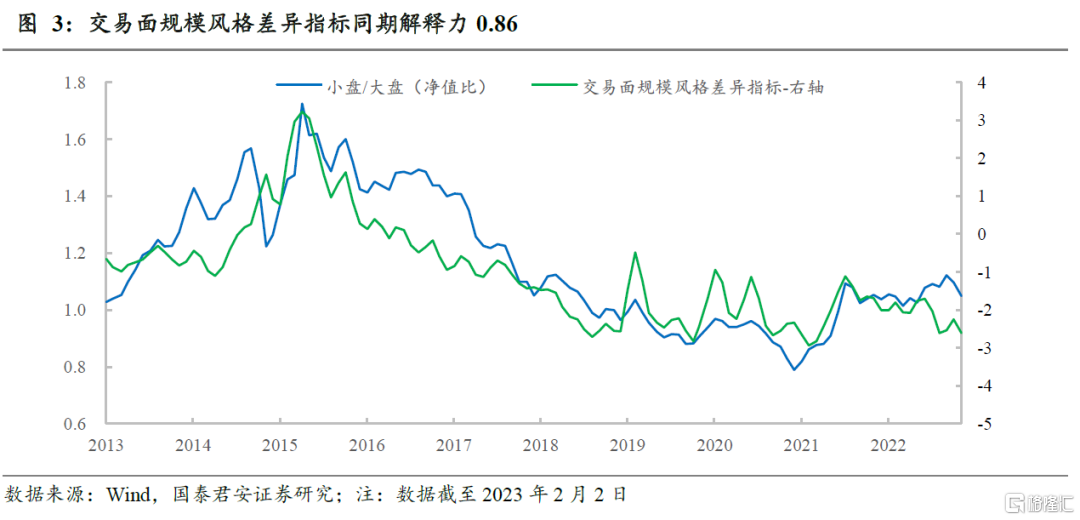

在诸多市场交易层面的变量中,我们发现小盘/大盘(净值比)指标和市场整体换手率正相关,和北向资金交易占比负相关。其逻辑比较直观,即市场交投活跃时,资金将会涌向小盘股,小盘风格明显;当偏好大市值公司的外资主导市场时,大盘风格明显。

交易面规模风格差异指标:以标准化的月均换手率减去标准化的月均外资交易占比作为交易面规模风格差异指标,其与小盘/大盘(净值比)指标正相关性高达0.86。该指标将关于规模风格的问题转化对同期市场换手率和外资行为的分析,具有一定的分析价值。其主要问题在于两方面:(1)用市场解释市场有时会模糊了因果关系;(2)难以获得对换手率和外资交易行为的有效预期。

2.2.周期面规模风格差异指标解释力略逊但具有领先性

三周期嵌套模型:在针对投资时钟的研究积累中,我们构建了三周期嵌套模型,包括美林周期、库存周期和金融周期。从三种周期中提炼出三种宏观压力指标并转化为三种周期的友好度评分指标。

滞胀指标和美林周期友好度评分:简言之,滞胀指标由综合通胀减PMI得到,指标越高代表经济类滞胀风险越大,政策面临两难;美林周期友好度评分即滞胀指标的逆序分位数(取值范围0-100)。

滞销指标和库存周期友好度评分:简言之,滞销指标由PMI库存减PMI生产得到,指标越高代表企业去库存难度越大,传统经济承压;库存周期友好度评分即滞销指标的逆序分位数(取值范围0-100)。

货币缺口指标和(大陆)金融周期友好度评分:简言之,货币缺口指标由社融同比除以M2同比得到,越高代表社会上流动性供不应求,利率趋升;金融周期友好度评分即货币缺口指标的逆序分位数(取值范围0-100)。

CN宏观友好度评分:为反映A股所面对的综合宏观环境的全貌,我们将上述三种周期的友好度评分指标以20%、50%和30%的权重整合成为CN宏观友好度评分(取值范围0-100)。宏观友好度评分作为一种另类指标,将宏观逻辑进行显性化表达,使研究具有简明扼要、主动结合定量的特点,对A股中期表现有较强解释力。

美国金融周期友好度评分:鉴于外资的影响力增强,我们还有必要考虑美国金融周期;我们直接对10Y美债实际利率做滤波和平滑处理后得到美国金融压力指标,代表美联储鹰派程度,将其逆序分位数作为美国金融周期友好度评分(取值范围0-100)。

周期面规模风格差异指标构成:我们发现以20%、20%、30%、30%的权重分别将美林周期友好度评分、库存周期友好度评分、金融周期友好度评分、100-美国金融周期友好度评分进行加权平均,经平滑处理后,所得的月度指标对“小盘/大盘(净值比)指标”具有较强的领先解释力(领先3个月),两者之间的整体相关性系数为0.81,称之为“周期面规模风格差异指标”。这种统计上的高相关性并不意味着规模风格差异指标可以完美解释小盘/大盘的所有阶段性强弱表现,两者之间的背离常有发生。但这并不影响在长周期维度利用规模风格差异指标理解和预测规模风格轮动。

该指标的经济学逻辑:经过下文中的公式推导过程,我们可以将周期面规模风格差异指标拆分为:常数项+1*CN宏观友好度评分-0.3*库存周期友好度评分-0.3*美国金融周期友好度评分。

首先,周期面规模风格差异指标是CN宏观友好度评分的增函数,逻辑上当A股所面对的宏观环境更友好时,投资者风险偏好高、资金充裕、交投活跃,行情更容易扩散到信息对称度不那么高的小盘股。其次,它是库存周期友好度的减函数,逻辑上当实体经济景气度较好时,投资者被权重白马股的盈利确定性吸引,而当实体经济景气度较差时,投资者只能在小盘股中寻求个股机会。最后,它是美国金融周期友好度的减函数,逻辑上美国金融周期友好时,外资的参考融资成本或必要收益率较低,更愿意流向新兴市场,使得大盘股相对占优,小盘股相对不占优。

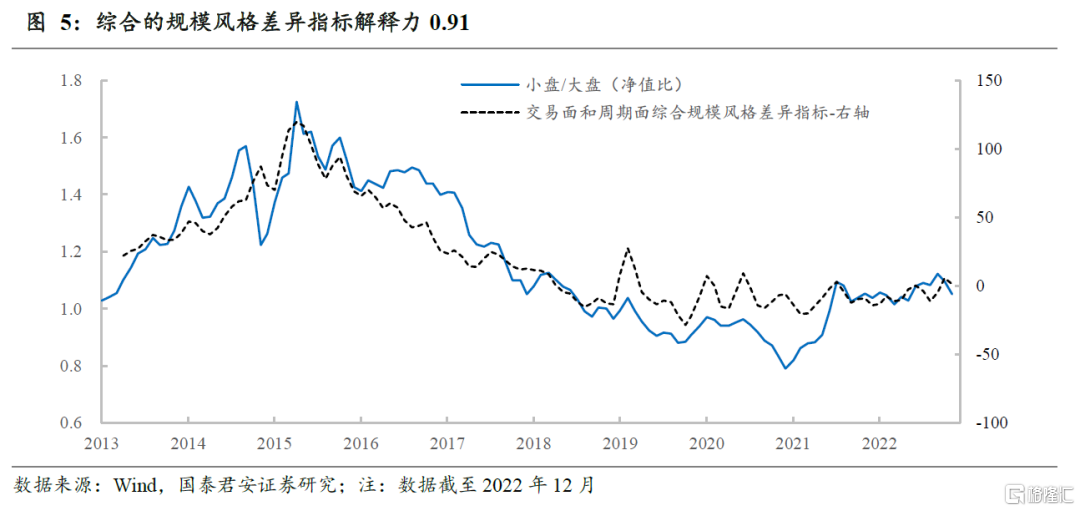

2.3. 交易面和周期面综合规模风格差异指标解释力最强

实际的A股规模风格轮动现象往往由周期面规模风格差异指标和交易面规模风格差异指标共同决定。以如下公式计算综合指标:综合规模风格差异指标=15*交易面规模风格差异指标+周期面规模差异指标(滞后3M);可发现其与小盘/大盘(净值比)指标的相关性进一步提升至0.91。当然,由于交易面的数据缺乏可预测性,综合规模风格差异指标对投资实践的前瞻意义同样有限。

2.4.基于周期面规模风格差异指标进行小盘/大盘轮动预测

除了利用周期面规模风格差异指标的领先性优势之外,我们还可以根据较为易得的一致预期宏观数据对周期面规模风格差异指标的未来走势进行大致预测,从而在一定程度上实现对规模风格中长期轮动方向的预判。

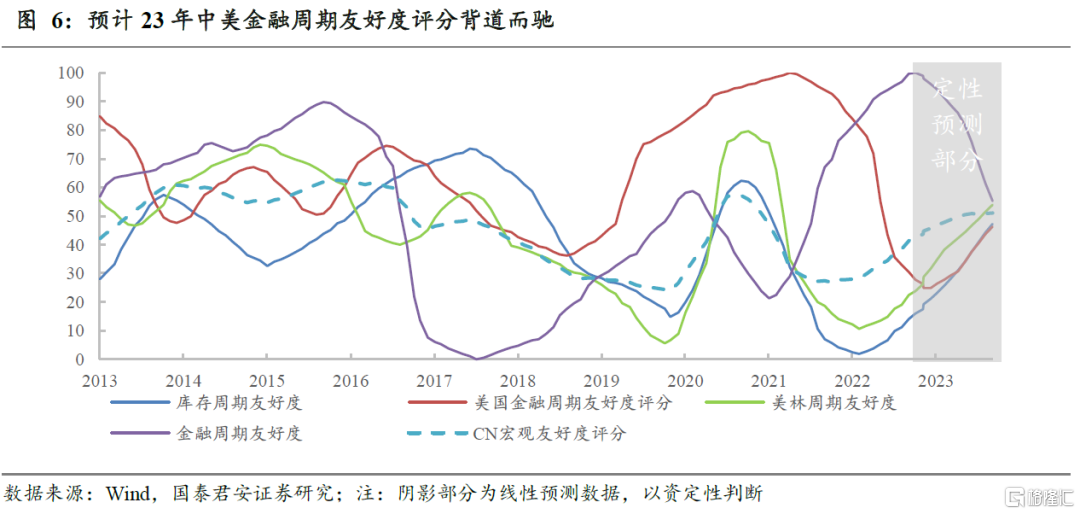

周期推演:正如我们在相关报吿中分析的那样(如《宏观友好度视角下的中美权益资产比较》等),预计23年中国的库存周期友好度评分指标和美林周期友好度评分指标继续回升,金融周期友好度评分指标见顶回落,美国金融周期友好度评分指标见底回升。

指标推演:依据上述宏观假设对周期面规模风格差异指标进行线性外推,预计其在23年将先上后下,总体维持中高水平。

变化方向上:23年规模风格或上半年偏小盘,下半年偏中大盘。分析促使其上行的驱动力主要来自经济复苏带来CN宏观友好度评分指标上升,经济基本面和情绪面的提振使得市场恢复活力,利好小盘风格。而促使其下降的驱动力主要来自于:(1)库存周期友好度评分上行使得传统行业的权重股盈利改善;(2)与此同时美国金融周期友好度评分上行促进外资回流A股,均边际利好大盘风格。简而言之,本轮经济复苏早期小盘股依然有机会,到复苏后期则更期待中大盘股表现。

绝对水平上:23年指标平均水平类似14年-15年,明显高于16年-17年,意味着全年角度而言规模风格总体相对均衡,甚至略偏中小盘,较难出现极端偏大盘的情况。

03

如何构建并使用估值风格差异指标进行中期预测

3.1.估值风格差异指标解释力较强且具有领先性

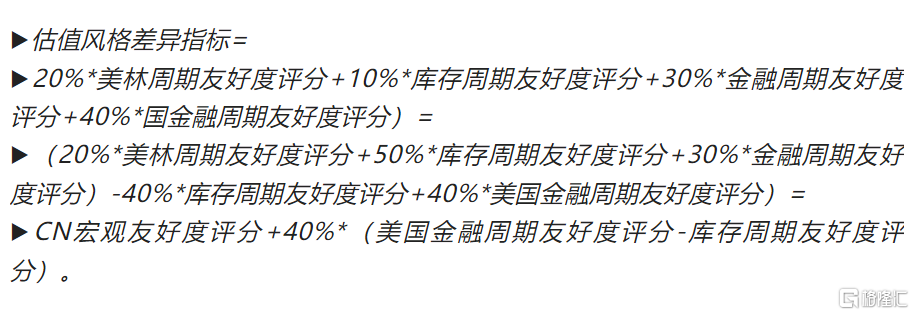

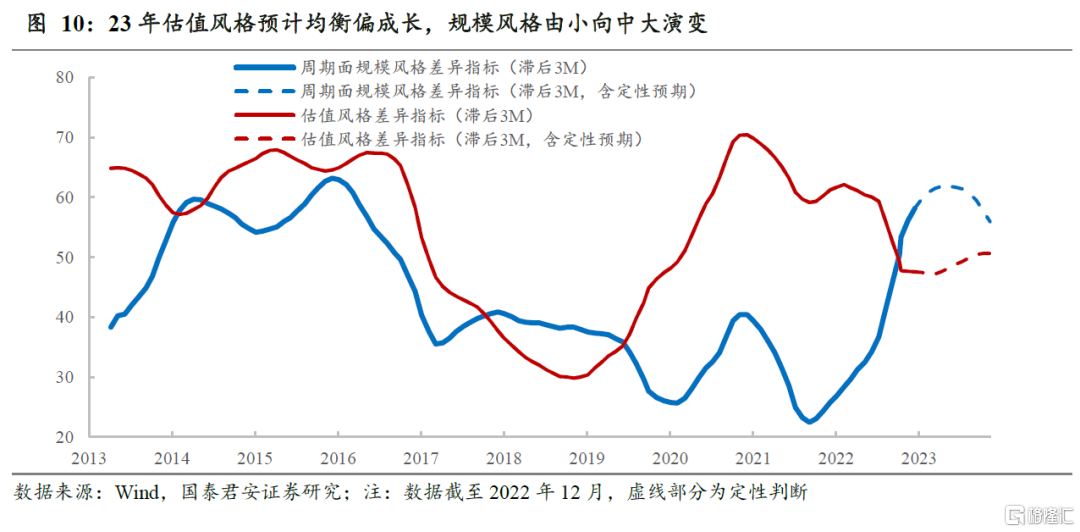

估值风格差异指标构成:延续构建规模风格差异指标的方法,以20%、10%、30%、40%的权重分别将美林周期友好度评分、库存周期友好度评分、金融周期友好度评分、美国金融周期友好度评分进行加权平均,经平滑处理后,所得的月度指标对“成长/价值(净值比)指标”具有较强的领先解释力(领先3个月),两者之间的整体相关性系数达到0.89,称之为“估值风格差异指标”。在中长周期维度可以较好拟合和预测A股成长/价值风格轮动。

该指标的经济学逻辑:经过如下公式推导过程,我们可以估值风格差异指标拆分为:1*CN宏观友好度评分-0.4*库存周期友好度评分+0.4*美国金融周期友好度评分。

首先,估值风格差异指标也是CN宏观友好度评分的增函数,逻辑上当A股所面对的宏观环境更友好是,投资者风险偏好高,盈利预期看得更长远,行情更容易扩散到估值相对高的成长股。其次,它是库存周期友好度的减函数,逻辑上当实体经济景气度较好时,银根预期偏紧,资金流向对利率不敏感且盈利更顺周期的传统行业,而当实体经济景气度较差时,银根预期偏松,资金流向弱周期且对利率敏感的成长股。最后,它是美国金融周期友好度的增函数,美国无风险利率通过中美利差(及汇率)等机制与国内无风险利率密切相连,当美国金融周期友好度较高时,国内流动性环境更利好成长股。

两类风格差异指标构成对比:美国金融周期友好度对周期面规模风格差异指标的影响是反向的,而对估值风格差异指标的影响是正向的。库存周期友好度对估值风格差异指标的反向影响力度要大于对周期面规模风格差异指标。将此洞见与宏观假设边际变化相结合后,我们即可以进行关于风格轮动的情景分析或讨论。

3.2.基于估值风格差异指标进行成长/价值轮动预测

指标推演:同样依据上文中的宏观假设对估值风格差异指标进行线性外推,预计其在23年将先走平后回升,总体于中枢水平震荡。

变化方向上:23年估值风格差异指标预计先走平再反弹,对应上半年估值风格均衡,下半年略偏成长。分析促使其上行的驱动力主要来自:(1)经济复苏带来CN宏观友好度评分指标上升,在美林周期中复苏象限往往更有利于成长股;(2)美国金融周期友好度评分上行利好A股流动性环境,对成长股有利。促使其下降的驱动力主要来自于库存周期友好度评分上行使得顺周期行业盈利改善,分流投资于成长股的资金。

绝对水平上:23年指标平均水平预计低于14年,高于18年,和17年和20年类似,意味着全年角度而言估值风格总体均衡,较难出现极端偏成长或者极端偏价值的情况。

04

全年风格展望、情景分析和配置建议

全年展望:23年上半年,规模风格或仍偏小盘,估值风格预计均衡,可关注小盘均衡方向。23年下半年,规模风格大概率开始从小盘逐步转向大盘,估值风格略偏成长,可关注中盘成长方向。

情景分析:(1)若库存周期友好度评分上行速度超预期,则大盘价值风格将受益更多,反之则利好小盘成长风格。(2)若美国金融周期友好度评分上行速度超预期,则大盘成长风格将主要受益,反之则利好小盘价值风格。

配置建议:此前一段时间大盘价值风格一度表现亮眼,但我们认为23年宏观环境既不同于16-17年又不同于14-15年,建议总体均衡配置的同时不要低估中盘成长风格的收益潜力,重视科创板50、中证500等相关指数在当前较低位置上的配置价值。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)