本文来自格隆汇专栏:半导体行业观察,作者:李晨光

当下,以盛衰周期著称的存储芯片行业正遭受有史以来最严重的挫败之一:库存芯片过剩,客户减少订单,产品价格暴跌,已然成为半导体周期波动下的“重灾区”。

集邦咨询数据显示,2022年一年内,存储芯片价格暴跌超40%,而今年上半年或将再跌10%。这场史无前例的危机左右着行业领导者的资本和产能规划,美光前不久表示,除了减产外,还将削减新厂房和设备的预算;SK海力士也削减了投资并缩减了产量;铠侠也宣布减少位于四日市和北上市生产线的3D NAND闪存产量,削减幅度达到30%。

研究机构TechInsights近期发布的2023年半导体行业最新分析,从市场情况来看,存储芯片市场持续低迷,也使得存储芯片设备订单需求持续下降,不少厂商正努力应对需求疲软与严重的库存问题。

之前美光已经大幅削减了资本开支,将2023财年的资本支出计划从2022财年的120亿美元削减至80亿美元,将芯片设备方面的支出削减最多50%;而SK海力士则在去年第二季度半导体市场不景气时要求延迟交货后,第四季度转向完全取消订单。据业内人士称,SK海力士去年年底取消了大部分半导体设备采购。

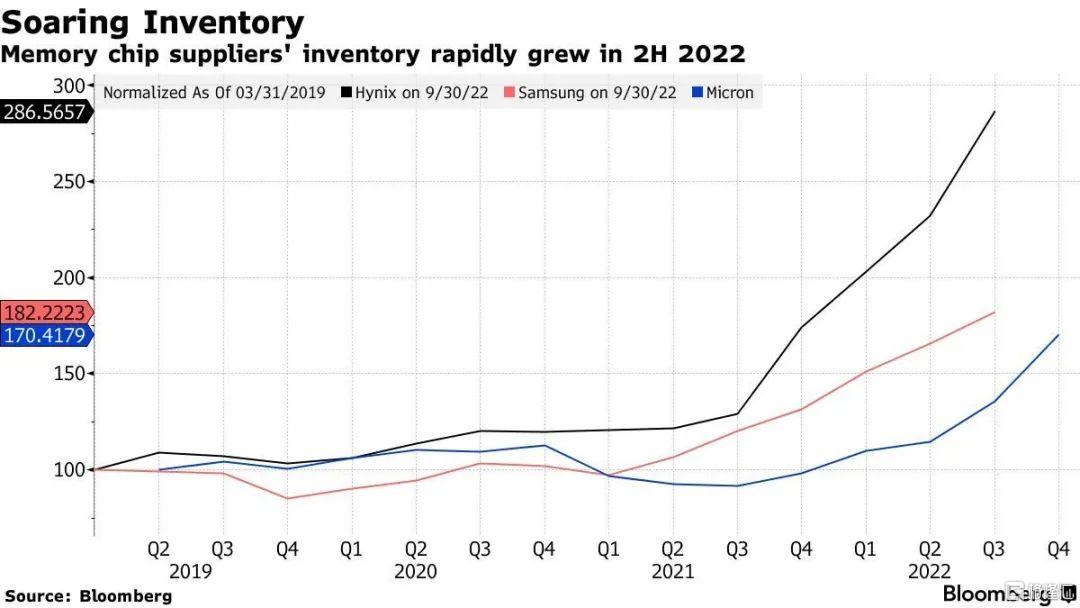

近日,一向有逆周期操作传统的三星电子,也开始调转风向。随着需求疲软导致芯片价格重挫,三星最近过得并不如意。

三星电子的最新财报显示,2022年第四季度营收同比下滑8%,营业利润同比下降69%。其中,主营芯片业务的事业群更是首当其冲,第四季度营业利润下滑幅度更是高达97%。对于2023年全年市场预期,三星电子也并不乐观,将今年芯片业务利润目标设为2022年的一半。

此前业内有声音称,三星正考虑效仿其竞争对手,减少资本支出和芯片产量,以支撑价格下跌并缓解供应过剩。此举将标志着三星一贯的立场发生转变,随着芯片制造商不断调整投资计划,芯片设备的支出预期可能进一步下降。

不过,在截稿前,三星电子又重申,在史上最恶劣的半导体市场情况下,投资规模仍与前一年持平,没有人为减产。在今年第一季度有望转亏的情况下,三星电子表示,“这是为未来做准备的机会”,否定了市场对减产决定的期待。

芯片制造设备制造商Lam Research在上周表示,由于存储芯片客户削减或推迟支出,订单出现了前所未有的减少。据了解,三星电子、SK海力士和美光是该公司的主要客户,不过该公司高管拒绝预测此类行动何时可能有助于存储市场反弹。

半导体设备迎来“至暗时刻”

不仅是存储芯片,大环境萧条下,全球半导体市场正在进入疲软期。大部分芯片产品均出现需求萎靡、价格下跌等现象,全球芯片企业纷纷决定减产和减少投资。

虽然产业链厂商也在积极去库存,但在2023年上半年将继续面临严峻的库存修正与业绩不佳的挑战。

常言道,军马未动,粮草先行。半导体行业投资建厂,则是设备先行。在行业繁荣时期,晶圆厂往往会增加资本开支,用于扩张产线,提高产能,此时设备厂商最先受益。但是,在行业衰退期,随着晶圆厂缩减资本开支,降低稼动率,降低扩产步伐,设备厂订单则会随之显著下降。

世界半导体贸易组织预计,2023年全球半导体市场规模将同比减少4.1%,处于历史冰点。而半导体设备行业虽然去年业绩表现不错,但在行业现状和市场趋势下也暗含隐忧。

● 需求疲软,设备砍单

一方面,当前半导体产业下游消费端的芯片应用已呈下滑趋势。消费者和企业都在推迟大型电子产品采购,以应对通货膨胀率和不断上升的利率。作为存储芯片的主要买家,手机、PC等设备制造商突然陷入库存困境——市场需求急剧降温。

过去几年是全球半导体市场的超级牛市,然而2022年下半年开始风向突变,终端市场需求大幅下滑,市场寒气逼人,这也导致了芯片需求下滑,电子行业经历了阵痛期。

回首2022年,申万半导体指数跌幅37.11%,美国费城半导体指数跌幅37.12%。每个人都意识到了半导体行业的低迷,但现实要严峻得多。据分析机构表明,经济衰退远比业内公司和华尔街预期的要严重,当前的半导体周期将比大多数人预期的更漫长、更深刻。

下游的寒意已经侵袭半导体设备大厂。从业务上看,代工逻辑和存储向来是设备厂商们主要的终端市场。在晶圆厂扩产的资本支出中,70%-80%将用于购置半导体设备,这点从设备厂商的营收来源也可以看出,以设备龙头厂商应用材料为例,2022财年第三季度,应用材料66%的营收来源于代工逻辑、19%来源于闪存、15%来源于DRAM。

根据SEMI最新数据显示,2022年全球半导体设备市场规模继2021年后将再创新高,达1085亿美元,同比增长5.9%,连续三年取得创纪录的收入。

然而,在此次半导体行业下行周期的压力下,晶圆代工和存储正是大幅缩减资本支出的重灾区。台积电、三星电子、英特尔、力积电、世界先进等晶圆代工厂巨头以及美光、SK海力士、铠侠、南亚科等存储厂商下调其资本支出计划。

终端出货的“寒意”逐步传导到芯片制造环节,由于芯片厂商缩减资本开支,原定设备采购计划也受到波及。多位半导体设备业内人士表示,去年上半年收到许多订单,但多次推迟后,客户宣布将在2023年减少50%的设备投资,并持续取消订单。

Lam Research最新财报也显示,2023年全球晶圆厂设备(WFE)投资额将同比下滑超20%。Lam Research总裁兼CEO Tim Archer称,过去25年从未经历过存储芯片客户需求如此低迷的情况。

SEMI预计,2023年全球半导体设备市场规模将年减16%达912亿美元,中国大陆、中国台湾、韩国分居前三。其中,晶圆厂设备市场将年减17%达788.4亿美元,封装设备市场年减13%达52.9亿美元,测试设备市场年减7%达70.7亿美元。而在前段设备部分,逻辑制程设备市场将较2022年减少9%,DRAM设备市场将大幅减少25%至108亿美元,NAND Flash设备市场亦将下滑36%至122亿美元。

● 美国对华制裁,国产设备替代加速

另一方面,由于当前美国半导体产业政策的改变,以及美国对华半导体产业的限制,后续全球不同地域半导体产业发展趋势可能会发生分化。

据透露,在近日结束的谈判中,美国已与荷兰和日本达成协议,限制向中国出口一些先进的芯片制造设备。该协议将把美国10月份通过的一些出口管制扩大到这两个盟国的公司,包括ASML、尼康和东京电子等设备巨头。

产业面临经济萧条的冲击,加上美国近期针对华制订的新管制,导致新技术无法输出中国大陆。仅美新规发布后的10月份,大陆购买半导体制造设备的金额就同比下降了27%,创下了近两年来的最低点。

尤其是美国三大半导体设备巨头,感受或将更加强烈。这三大半导体设备巨头都在大陆的市场开展业务,来自中国市场的营收占比在30%左右。其中:

应用材料排名全球半导体设备商营收第一,之前预估2023年营收将损失25亿美元。为此积极研究新规,表示如果能够申请到相应许可,预计损失将减少些;

Lam Research表示今年来自大陆地区的销售额可能会减少近一半,如果不是受到新规的影响,今年的营收数字将会高很多,并且还预估明年营收将会减少20-25亿美元;

科磊集团对其大陆地区的业务前景持悲观态度,预估2023年全球营收损失6-9亿美元。

跟美企遭遇差不多的是日企设备商,10月份大陆进口的设备中,日企采购量也出现下降。而面临市场不振及当前的国际贸易形势,日本政府却试图加入美国制裁中国半导体发展,对于日本的半导体设备公司来说,这自然也不是好事。

东京电子高管坦言,该公司非常担心美国扩大对中国的高科技出口管制。中国是这家日本半导体设备巨头的关键市场,约四分之一的收入来自中国大陆。前不久,东京电子全面下调了年度业绩金额达2500亿日元,其中约一半就是因为美新规的影响,出口到大陆的设备受到了相应限制。

显然加入对中国的制裁对于日本企业是“自损八百”的行为。疯狂扩张的日本半导体企业,如果失去了中国市场,从长远来看很有可能是弊大于利。

可见,以中国为重要市场的半导体设备公司业绩或将有所下降,而大陆半导体设备企业的景气度将进一步提升,营收有望增加。

ASML首席执行官Peter Wennink在日前接受采访时也警吿说,美国领导的对中国半导体出口管制,可能最终促使中国成功开发自己的先进半导体设备和制造技术。

过去很多年,先进半导体设备技术主要由美欧日等国主导,其中美国的刻蚀设备、离子注入机、薄膜沉积设备、测试设备、程序控制、CMP等设备的制造技术位于世界前列;荷兰凭借ASML的高端光刻机在全球处于领先地位;日本则在刻蚀设备、清洗设备、测试设备等方面具有竞争优势。

而中国半导体设备整体国产化率不足20%,自主率有待提高。从国内市场而言,供应链结构合理化和地缘政治的需求,带来了国内设备市场国产替代的动能。因此,国产设备产业正迎来晶圆厂扩产+国产化提速的双重增速。

在中美贸易摩擦加剧之前,本土晶圆厂商为了尽快在半导体景气周期内完成产线建设,一般都倾向于采购国外的成熟的设备,减少认证的周期和成本。而半导体设备的发展离不开晶圆厂协同开发的核心驱动作用,在过去很长一段时间国产设备发展缓慢,获得验证及导入的机会并不多。

随着美国延续并扩大了中美贸易摩擦以来的半导体政策,导致潜在的设备供应压力和“实体清单”风险逐步加大,国内晶圆厂产能不断扩张的同时,也在不断地导入国产设备,扶持本土战略供应商。国产半导体设备产商获得了难得的发展机遇。

与全球半导体设备支出大体跟随全球半导体资本支出周期的变化相反,国产半导体设备支出由于持续的本土化进程推进而与半导体资本支出周期脱钩,更具韧性。

近几年,缘于半导体产业链上游支撑以及国产替代加速,涌现了一批优秀的本土半导体设备公司,对国际设备大厂产生了不同程度的替代,还有部分厂商技术达到了国际先进水平。

SEMI数据显示,2022年国内晶圆厂商半导体设备国产化率较2021年明显提升,从21%提升至35%。干法刻蚀、清洗、去胶设备等均已实现较高比例国产设备采用率,且在2020-2022年维持较高水平,CMP、薄膜沉积、量测等设备2022年国产设备采用率均有提高。但在技术壁垒和价值量较高的设备领域,国产化率仍较低,如光刻、离子注入等领域国产化率合计不足5%,依赖进口。

如今,在内外部环境压力下,国产替代诉求愈加强烈,本土设备厂商也已经痛定思痛,全心投入到国产设备的研发和突破中来。接下来,本土设备厂商有机会迎来更大增量空间,但突围或追赶之路漫漫,任重道远,仍需砥砺前行。

● 半导体设备大厂“落寞”

身处产业链上游的半导体设备厂商最担忧的事情当属下游芯片制造厂商投资热情的减退。“卖铲人”之所以能成为真正会淘金的人,就是因为大量淘金者的淘金热情还在,一旦热情消退,整个产业的红利期也会结束。

面对上述提到的市场需求疲软以及美国升级对华半导体出口管制和国产半导体设备替代趋势等原因,国际设备大厂受到波及,面临诸多不确定性。

近日,据彭博社报道,美国芯片制造设备巨头Lam Research宣布计划裁员约1300人,约占其全球员工的7%,以在不断下滑的市场中减少开支。

Lam表示,其芯片制造商客户正在放慢生产线,推迟新工厂的建设,并减少对现有设施的改进。下游产业链企业囤积了大量未使用的零部件,这正在波及整个供应链。

其中,最大的裁员来自内存芯片制造商,尤其是NAND闪存制造商——这是Lam Research销售额的主要贡献者。首席财务长Doug Bettinger表示,公司还裁掉了700名临时工,并将在本季度减少同等数量的临时工。总体而言,Lam Research预计与裁员和设施削减相关的费用为1.5亿-2.5亿美元。

根据财报,中国大陆地区历来为Lam Research贡献了最高的营收占比,但这一数字已经从前一季度的30%降至第四季度的24%。Lam Research此前曾测算美国出口管制新规的限制可能会导致公司2023财年的收入减少20-25亿美元。

需要指出的是,去年10月出台的美国对华半导体新规也严重影响了Lam Research在中国的业务,这也是导致其裁员的关键原因之一。

在经济衰退、需求疲软、中美博弈未见缓和等多重压力的冲击波下,全球芯片公司都在艰难过冬。一边是绵延未绝的裁员潮;另一边美国芯片巨头英特尔交出一份“灾难性”财报,创2016年以来季度营收最低水平,净利润同比下降92%,再度印证PC市场的寒冬凛冽。

在半导体行业观察此前文章《市值暴跌的半导体设备巨头》中曾提到,虽然Lam Research、ASML、科磊等欧美设备厂商的业绩迎来了新增长,但是与去年同期相比,涨幅已经有所下降,且净利润和市值均大幅下跌。

从股价市场的跌幅来看,半导体设备厂商年初的市值似乎已经成为巅峰。大部分厂商的市值几近腰斩,整体上来看,全球头部半导体设备厂商的情况也是惨不忍睹。

日本半导体设备协会(SEAJ)最新发布报吿显示,预计2022财年日本生产的半导体制造设备销售额为3.68万亿日元,同比增长7%。对于2023财年,协会对半导体整体投资持保守预期,预计日本生产的半导体制造设备销售额将达到3.5万亿日元,同比下降5%。

因美国加强对中国芯片出口管制、存储市况低迷,日半导体制造设备协会大砍日本制半导体设备销售额预估、2023年度或面临4年来首次萎缩。

能看到,面对市场压力,美日半导体设备厂商接下来都将面临订单减少、业绩下滑的挑战。而ASML作为先进光刻机领域的绝对领导者,表现相对较好。

在财报会上,ASML总裁兼首席执行官Peter Wennink表示,“2022年,ASML继续保持了强劲增长,全年净销售额为212亿欧元,毛利率为50.5%,2022年底未交付订单创下历史新高,达404亿欧元。当年总共销售317台新光刻机,较前一年增长31台,此外还出货了28台二手光刻机。”

ASML 2022年财报

ASML预计2023年将继续保持强劲增长,相比2022年,净销售额将增长25%以上,毛利率稍有提升。同时,ASML预计中国销售额占比不变。

对于ASML底气的来源,Wennink曾表示,即使当前芯片需求的红利逐渐耗尽,但在先进制程技术不断演进的带动下,对于极紫外光曝光机的需求仍然不容小觑。作为台积电、英特尔、三星等指标性半导体大厂最关键的微影设备,同时更是先进制程关键设备及紫外光(EUV)机台的独家供货商,ASML即便短在线对于设备的需求面临小幅逆风,将时间轴拉长来看,仍然值得期待。

针对美荷日达成协定的报道,ASML表示,在协议正式生效前,仍需一定时间进一步细化相关具体内容并付诸立法,预计这些措施不会对2023年的业绩预期产生实质性影响。ASML还将继续与当局沟通,吿知任何拟议规则的潜在影响,以评估对全球半导体供应链的影响。与此同时,ASML的全球业务也将继续进行,行业需要稳定性和可靠性,以避免全球半导体行业进一步动荡。

写在最后

半导体产业是个很复杂的工程,涉及到上游芯片设备和材料、中游芯片设计-制造-封测、下游芯片应用多个环节。这些细分的环节形成了半导体产业链,各个环节环环相扣、互相影响,可以说是一荣俱荣、一损俱损。

进入2023年,在全球经济增速下行、高通胀、终端需求下滑、芯片库存积压的背景下,全球芯片公司短期内仍会承压前行。在业内人士看来,半导体设备厂商已经进入淡季,在下游客户减产、缩减投资等限制条件下,短期内半导体设备厂商的前途显得令人忧心忡忡。

与此同时,美国近年来一再泛化国家安全概念,滥用出口管制措施,不断扰乱国际经贸秩序和破坏全球产业链供应链安全稳定,甚至意图拉拢或施压盟国来阻碍芯片等产品的正常国际贸易,这一系列行为又给设备市场增添了几许变数。

随着半导体产业周期轮转以及消费复苏和库存调整完成,强化本土半导体供应链和加强前沿创新与基础研发的主线进程将继续提速。相较于海外半导体设备厂商,如今的形势或许更需要我们将目光转移向国产设备厂商,本土厂商如何攻克难关,提高设备自给率,才是未来真正的难题和挑战所在。

正所谓,越是艰难处,越是修行时。