本文来自格隆汇专栏:中金研究,作者:王文丹 周悦琅 等

酒精、咖啡因、辣味、糖、气泡口感、油脂等成分在让消费者钟情的同时,其高粘性亦塑造了优质的细分板块及长跑龙头,粘性赋能之下,我们建议关注成长性强的咖啡和低度酒等及格局优化的卤制品赛道等。

摘要

高消费粘性是优质的消费品属性。消费者喜爱能够刺激多巴胺分泌的“爽”的酬赏体验,并基于此形成稳定消费者粘性与复购,可助产品在推新存活率约2‰的快消品中立足。覆盘海外,高消费粘性品类在多国疫后恢复居前,美股高消费粘性的食饮公司盈利能力突出。

高消费粘性缘何成就优质赛道?商品模式下粘性助力孕育超级大单品,优质格局下盈利水到渠成。可乐、茅台等成功大单品通过极致的功能性使得消费者通过体验对产品形成高粘性,助力份额向龙头集中;我们认为粘性、集中度与盈利能力间成正向关系;而对于超速溶咖啡和葡萄酒等赛道,大单品的塑造与补位成为关键。门店模式下高消费粘性自带促进冲动消费属性,渠道势能更足。2019年卤制品业态坪效达9万元/平米/年,高于茶饮/餐饮/休闲食品的8/4/3万元/平米/年。我们认为疫情影响下门店小品牌将加速出清,龙头有望逆势扩张,疫后门店业态龙头或率先在疫后复苏。

我们建议关注赛道扩容与格局优化机会。赛道扩容:辣味、低度酒、咖啡与气泡水等品类未来三年或实现双位数复合增速、成长性居前。格局优化:对标高端白酒2021年CR1/CR3 40+/60+%、龙头ROIC超30%,商品模式下品类有望通过单品崛起与跨界变革实现格局优化,而疫情影响有望提升门店模式集中度。细分板块看,白酒:口味粘性+社交刚需+供给稀缺+龙头引领属性将打开价位升级空间;咖啡:顺应需求升级,新速溶与快咖啡正快速扩容;卤制品:消费者对口味粘性高,供应链+标准化门店体系助力连锁化提升;低度酒:女性酒精需求提升,低度酒精准填补需求空白。

风险

食品安全、疫情复发致消费整体承压及细分赛道龙头格局恶化。

高粘性食饮好赛道

盈利能力突出且长期享受估值溢价

“高粘性”经济崛起:高粘性造就长生命周期,沉淀优质商业模式

消费者们可以享用美食美酒、使用网络社交软件、和饲养宠物等活动中获得满足感,它们均是建立在满足感之上的“高粘性”经济,具备许多优质的共性,例如:通过给予消费者独特的“爽”的体验而建立起稳定复购,体验的独特之处在于强烈且其他普通产品无法代替;且粘性在消费力更强的新消费群中也有延续,我们观察到以千禧一代为代表、消费力更强的新消费群对高粘性品类亦有需求,需求包括产生生理粘性的食品饮料及手机和盲盒等精神粘性产品。

“高粘性”属性赋予了产品高复购率,直击快消品行业的周转痛点。在推新门槛低、对回转周期要求快的快消品板块中,如何建立并维系复购关系到库存与价格的稳定以及盈利水平的高低是痛点之一。据尼尔森统计,在快消品行业一年内推出的2.5万个新品中,仅50个能成功建立动销,而能够被定义为独特且成功仅15个;高粘性成分在独特且成功的食品饮料产品中可以说是基础属性,如:健达奇趣蛋中的咖啡因与糖以及Bud Light中的酒精,优质的成分为其带来更高复购率,拉长产品生命周期并提高其竞争力。

“高粘性”从何而来:触发→行动→酬赏→投入的循环,核心是“爽”的体验

“爽”的酬赏体验驱动了高粘性消费品的高复购。咖啡因、酒精等成分功能不同,但共性在于使消费者大脑释放多巴胺因子,这超越了消费蛋白质等维持生存需求的成分带来的体验,直击消费者痛点并带来“爽”的体验,形成高粘性。而对比于游戏等精神粘性产品,虽然都是以酬赏机制为核心,食品饮料的生理消费属性使得成分对于身体的刺激恒定且普适,鲜少受个人主观喜好影响,高粘性的属性更为优质。

此外,酬赏还表现出一定的耐受性,从而支撑频次提升与消费量提升的优质消费趋势。以咖啡为例,据健康时报联合科达数字100发布的《2018-2019中国咖啡消费蓝皮书》,20-24岁每天一杯或更多的消费者占比21%,而随着年龄上升,高频使用者占比会提升至35%以上,因此年轻消费者的提频空间及确定性均较大。

图表1:咖啡消费频率随消费者年龄增长有上升趋势

资料来源:《2018-2019年咖啡消费蓝皮书》,中金公司研究部

海外经验:高粘性食饮赛道稳健、公司盈利能力突出

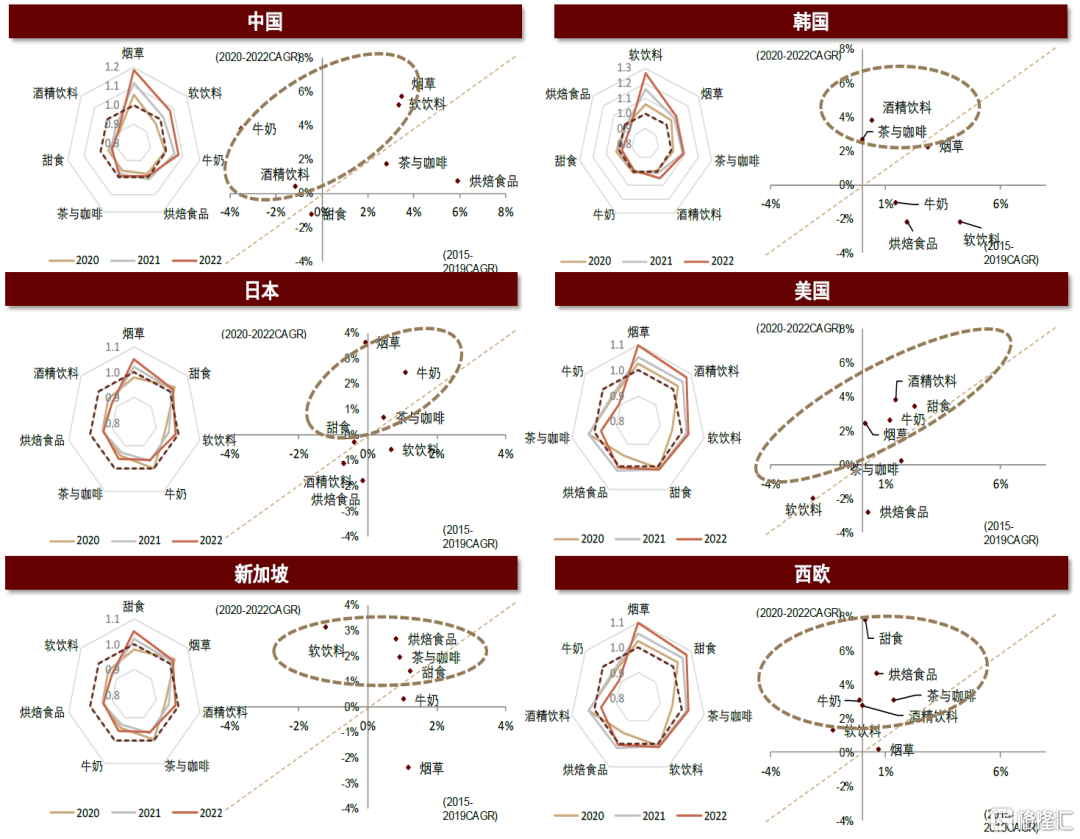

通过研究美国为主、疫情管控措施更宽松的海外市场,我们发现高粘性赛道对于行业、公司均有助力:行业层面:在食品饮料行业中的高粘性品类(如烟草、酒精饮料、茶与咖啡)疫后恢复的表现居前;公司层面:考虑周转对利润制约后,高粘性品类公司的盈利能力更强。

品类维度看,匹配强粘性需求的赛道稳健性更强。通过统计疫情前后各地主要食品饮料品类的销量及增速变化,我们发现强粘性赛道稳健性更强;其中烟草是绝大多数国家消费复苏最快的品类,且增速超越疫情前,呈强逆周期属性;此外软饮料、含咖啡因的茶与咖啡、酒精饮料的恢复表现也整体优于烘焙等基础消费品。

图表2:各国及地区品类消费量较2019年水平(左)及消费量复合增速相对关系变化图(右)

资料来源:欧睿数据,中金公司研究部

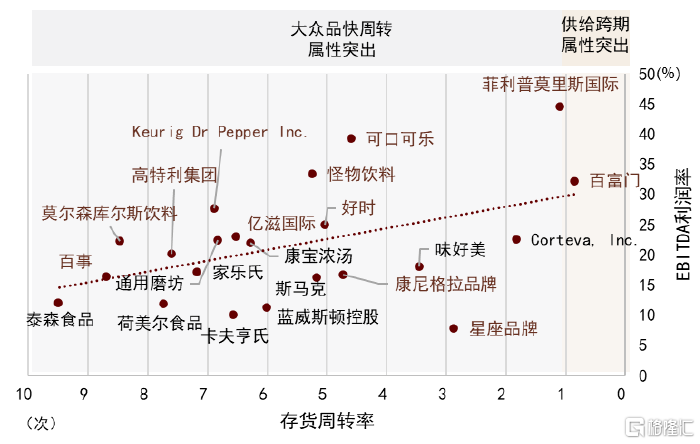

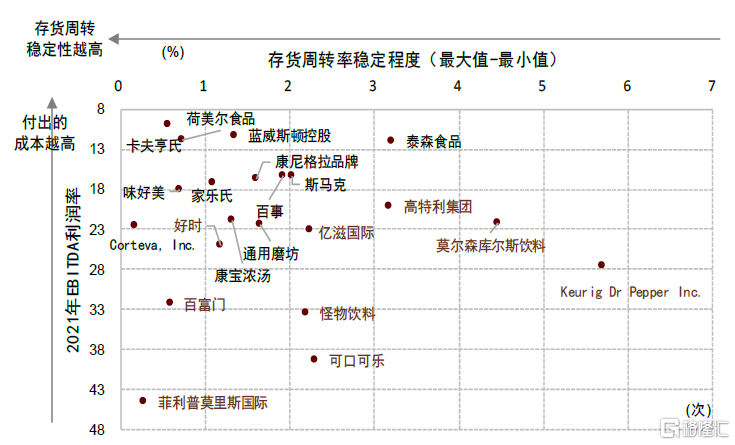

除行业具更稳健的需求外,受益于强粘性需求,公司亦具更强盈利能力。我们以美国成熟的必选消费品公司为样本,对比年周转次数同样在6次以上的公司看,具备高粘性成分的企业投入的成本与费用较低,因而盈利能力更强;若更进将存货周转率稳定程度作为企业周转管理能力指标,EBITDA利润率衡量公司付出的努力,管控能力接近的情况下,其他优质大众品公司其所付出的成本要显著高于具备高粘性成分的公司。拆分盈利结构看,强粘性成分组的成本与费用投放均更强。

图表3:高粘性对公司盈利能力的助力突出

资料来源:Wind,中金公司研究部,注:标红色的为具备高粘性成分的公司

图表4:同等管理能力下,具备高粘性成分的公司可赚取更多利润

资料来源:Wind,中金公司研究部,注:标红色的为具备高粘性成分的公司

高粘性赋能、长坡厚雪

关注赛道扩容与格局优化

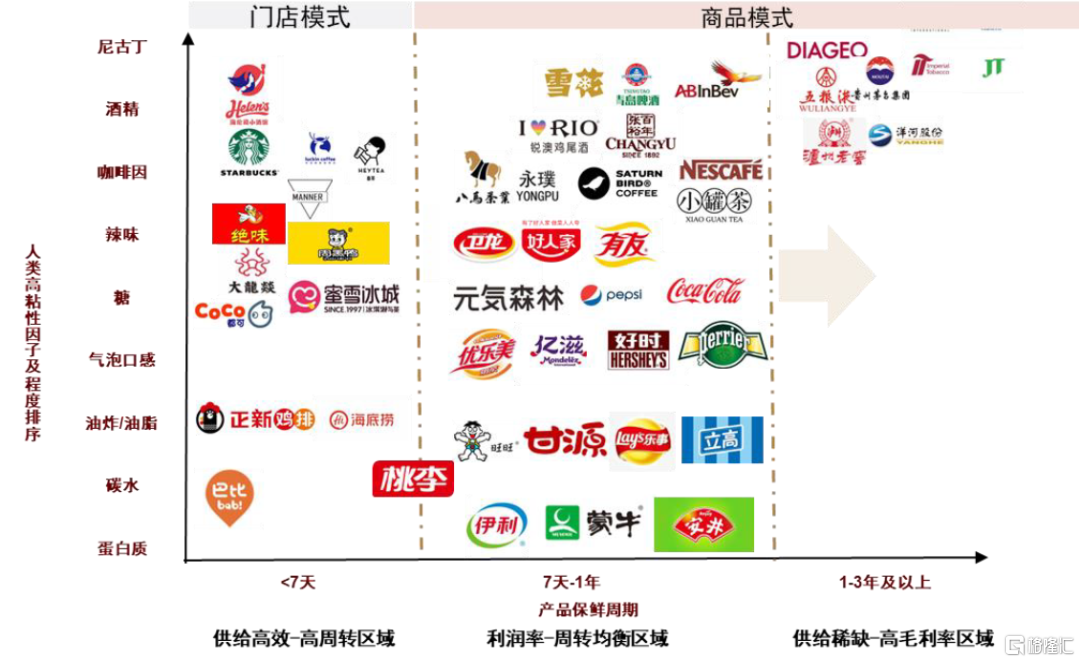

框架探讨:商品模式/门店模式下粘性如何赋能?

高粘性属性如何打造优质赛道?商品模式:企业通过产品极致的功能性,将消费者对于特点场景体验的、庞大而稳定的需求迁移到产品之上,由此打造出可乐、茅台等具备极致功能性的经典大单品;大单品的成功运作助力份额向龙头集中,因而粘性、集中度与盈利能力间形成了一定正向关系。

门店模式:卤制品业态模式坪效领先,除模式差异外,我们认为高粘性推动下渠道刺激消费者冲动消费的能力也是重要原因之一。

图表5:构建高粘性食品饮料的商品/门店模式分析框架

资料来源:公司公吿,公司官网,中金公司研究部

商品模式:粘性助力孕育超级大单品,优质格局下盈利水到渠成

商品形态下,龙头强盈利能力的背后是赛道优质的格局,而优质的大单品是奠定格局的关键,粘性赛道中不乏可口可乐、飞天茅台等经久不衰的经典百年大单品。

图表6:高粘性食饮大单品成功关键在锚定最优质场景并满足消费者核心需求,借助体验提升产品粘性

资料来源:公司公吿,coffinance.com,中金公司研究部,注:产品规模为2021年数据,币种均为人民币

塑造成功大单品的关键在于切入制高点场景,并以极致的功能性使得消费者在体验中形成高粘性,并转嫁到产品之上。我们认为消费者的粘性最初是针对特点场景下的“爽”的体验,不同场景下“爽”的需求或有不同 。而大单品的成功路径是切入其中最优质、势能最大的场景,并以极致的功能性充分满足消费者的需求,使得消费者通过体验对产品产生高粘性,至此“高粘性”的生理属性、难戒断和耐受性等特点帮助产品快速上量并瓦解了赛道中诞生差异化产品的可能。更进一步的,公司在运作大单品的过程中若能先发提升消费者粘性或具备突出的营销能力等,则能够进一步巩固领先优势实现以品牌代表品类。

图表7:行业竞争格局与公司盈利能力之间存在较强相关性

资料来源:欧睿数据,奈雪的茶招股说明书,Wind,中金公司研究部

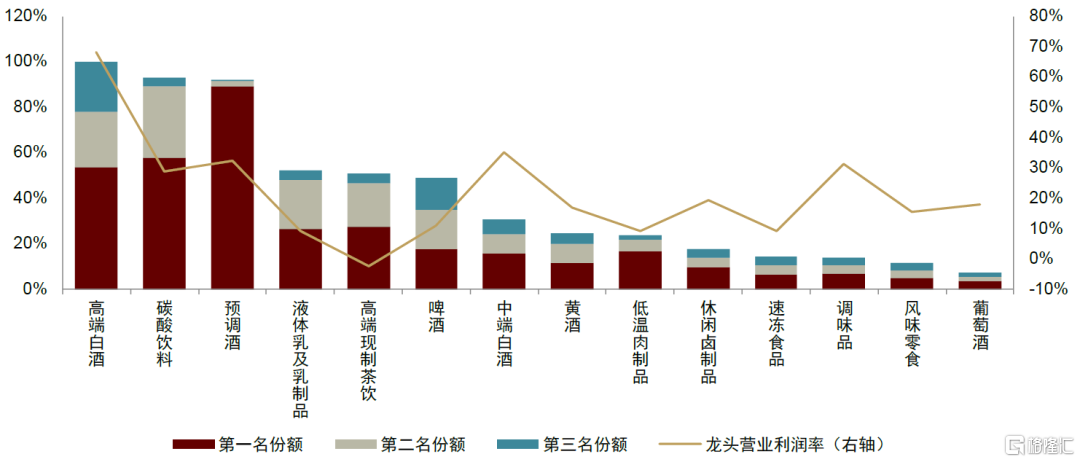

而行业大单品的成功运作则助力份额向龙头集中,从而在粘性、集中度与盈利能力间形成正向关系,我们认为以高端白酒、碳酸饮料为代表的强粘性赛道集中度更高、公司盈利能力更强。集中度居前、形成单寡头的板块包括高端白酒、碳酸饮料和预调酒,2021年CR3分别对应100%/92.9%/92.3%。

展望后续进程看,对于啤酒与预调酒行业已打造出优质单品的企业,如何开拓更优质的场景成为拉长大单品生命周期与成长空间,甚至再造大单品的新命题。而对于超速溶咖啡和葡萄酒等赛道的龙头,目前行业内还未诞生出引领性大单品,且赛道又具备潜在优质且庞大的需求,因此对于此类龙头,如何打磨产品的功能性,以打造出适配场景的优质大单品,进而引领行业崛起与格局优化成为关键。

门店模式:高粘性自带促进冲动消费属性,渠道势能更足

卤制品等高粘性赛道的门店坪效高于休闲食品等门店。除模式差异外,我们认为高粘性推动下渠道刺激消费者冲动消费的能力也是重要原因之一。

图表8:休闲卤制品等高粘性食饮品类在零售各业态处于高坪效水平(2019年)

资料来源:公司公吿,中金公司研究部

图表9:以咖啡产品为例理解高粘性产品如何反向为渠道增加势能(消费模式含路径1)

资料来源:中金公司研究部;注:外卖场景虽能一定范围内提高渠道覆盖,但仍有一定的销售范围

我们认为除了承接传统的消费者主动购买需求,咖啡及卤制品等连锁零售业态还存在刺激冲动消费的路径,其可见性会触发消费者冲动性消费。传统的消费企业追求渠道的广且深以尽可能的捕捉主动购买情境下的需求;而高粘性食饮品类还存在冲动购买的路径,根据MobTech调研数据,休闲卤制品消费超50%需求来自冲动性消费,因此门店的存在本身成为另类的广吿形态,更可能触发消费者购买行为,这为产品销售从传统的开放零售渠道向零售门店模式跨界更增加一维竞争力。

发展方向:把握细分赛道扩容与格局优化两条主线

赛道扩容:关注辣味、低度酒、咖啡与气泡水等品类的板块成长性机会

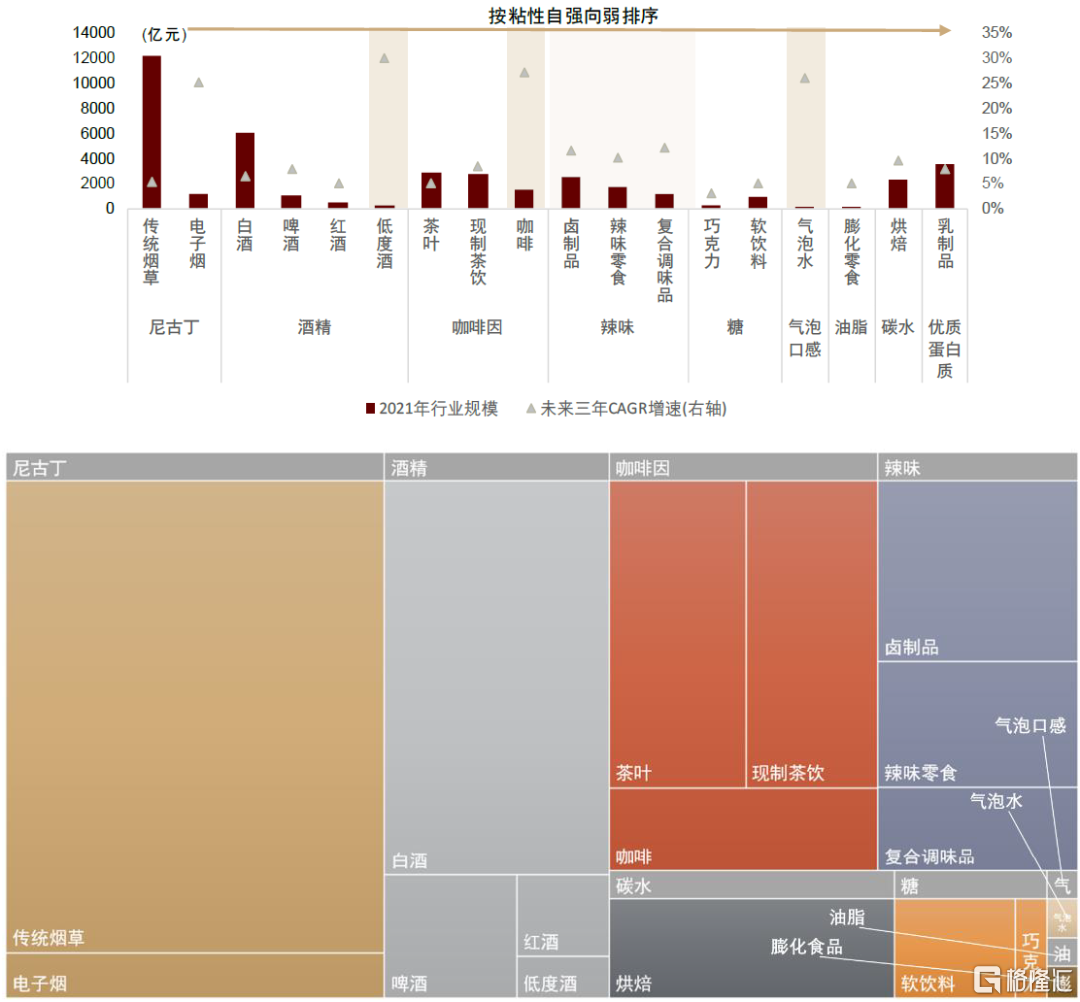

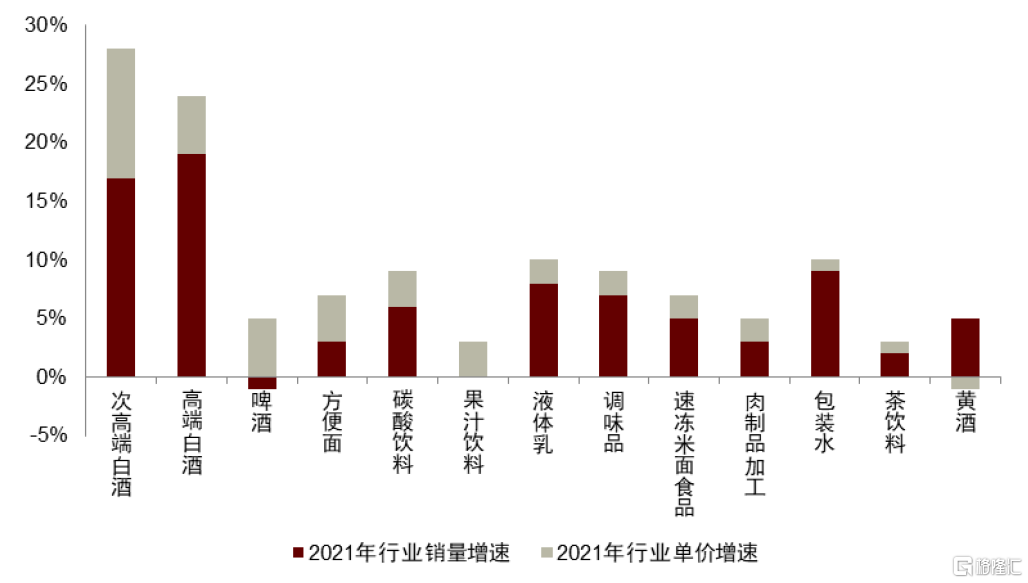

按粘性由高到低排序,我国食饮行业中常见高粘性成分包括尼古丁(传统烟草及电子烟)、酒精(白酒、啤酒、红酒和低度酒)、咖啡因(咖啡、茶叶和现制茶饮)、辣味(卤制品、辣味零食和复合调味品)、糖(巧克力)、气泡口感(碳酸饮料)、油脂(膨化食品)和碳水(面包等)。当前市场规模大小与粘性顺序基本对应,各粘性成分内主力大赛道已相对定型,但我们认为辣味、低度酒、咖啡与气泡水等细分赛道未来三年CAGR增速均在10%以上,有延展空间。

图表10:高粘性食饮赛道规模及增速(上)及相对规模(下),其中涌现出辣味、咖啡与低度酒等细分增长机会

资料来源:国家统计局,公司公吿,艾媒咨询,欧睿数据,沙利文,中金公司研究部,注:右下角四格自上而下依次为:气泡口感、气泡水、油脂、膨化零食

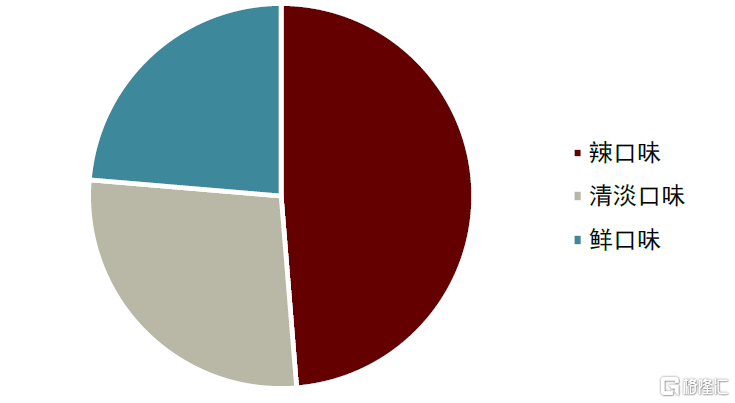

在基础粘性成分赛道中,辣味增速最快,主因浓重的口味天然具备拓展属性,供需合力为赛道整体带来CAGR10%以上增长机会。多因素塑造“辣味”的优质基础属性:1)食辣可刺激内啡肽的分泌,因此辣味天然具备强粘性,且辣的浓重口味具有侵略性,带来不可逆的渗透率提升;2)辣味对于其搭配的食材新鲜度要求低,是供给端偏好的优质属性。当前“辣”作为的底层要素正随着人口流动、供给形式多样化等因素快速开拓市场,我们认为其对应的卤制品、辣味零食和复合调味预计将在未来三年实现CAGR10%以上快速增长。

图表11:美团点评统计消费者最爱口味数据

资料来源:《2021年中国连锁餐饮行业报吿》,中金公司研究部

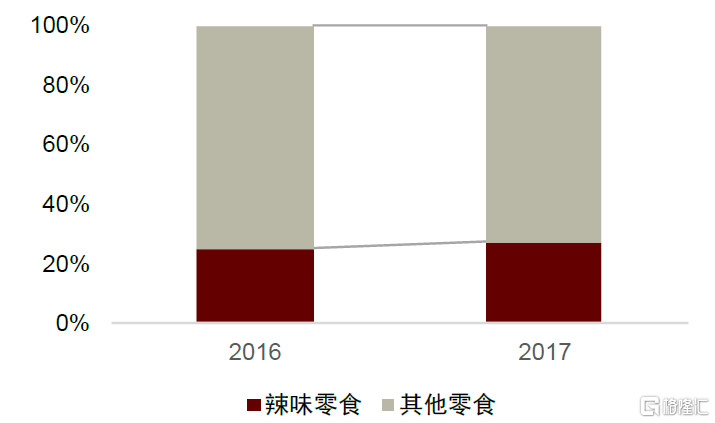

图表12:辣味口感在休闲零食中的占有率持续提升

资料来源:CBNData,中金公司研究部

此外,含咖啡因的即溶与现制咖啡、含酒精的低度酒和提供气泡口感的气泡水等细分领域也有望实现快速增长,通过占位粘性成分中的空白区域实现子赛道高增长;定位于即溶咖啡的三顿半等与主打性价比的快咖啡模式占位速溶与精品现磨咖啡的空白区间;低度酒则融合了酒精的社交、放松属性与果汁的甜和易于入口;气泡水定位于水和碳酸饮料之间,解决碳酸饮料过甜与水缺乏触感的问题,满足消费者对气泡口感的追求。通过顺应消费者的升级需求,多个品牌以创新商业模式迎合新消费群体需求,我们预计未来三年现制咖啡和低度酒等细分赛道CAGR均达20%以上;同时未来跨界融合、卡位空白区域的机会将不断涌现。

格局优化:商品模式关注单品崛起与跨界变革,连锁模式关注集中度提升

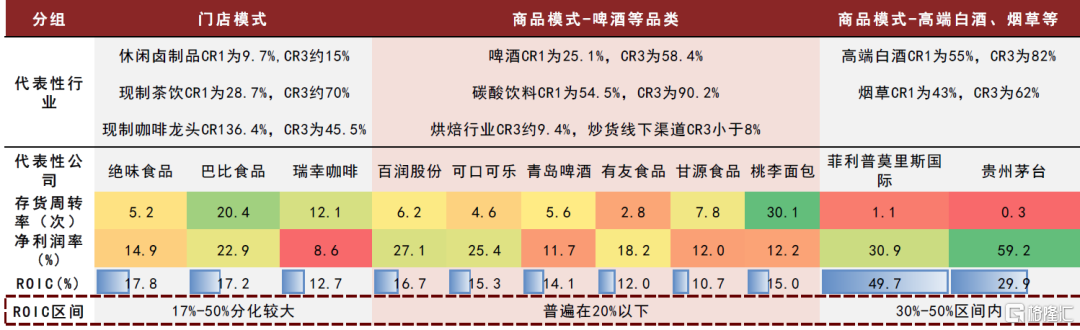

图表13:细分供给模式下格局与龙头盈利水平梳理

资料来源:公司官网,Wind,华经产业研究院,欧睿数据,中金公司研究部

以商品模式运作的大部分品类格局存在优化空间,当前软饮料品类借助规模优势形成了稳定的格局,2021年CR3达到50%以上,龙头掌握一定的主导权,龙头ROIC略超15%;而其他如啤酒、零食等品类格局仍较分散,啤酒的CR1为25%,而线下炒货渠道的CR3则低于8%,龙头ROIC在10-15%区间内。对比看,高利润率区域的竞争格局较为稳定且集中度高,CR1在40%以上,CR3在60%以上;龙头ROIC基本落于30-50%区间内。因此,我们认为大部分品类如:啤酒、零食、气泡水等品类的格局较高利润率区域的高端白酒等仍存优化的空间。

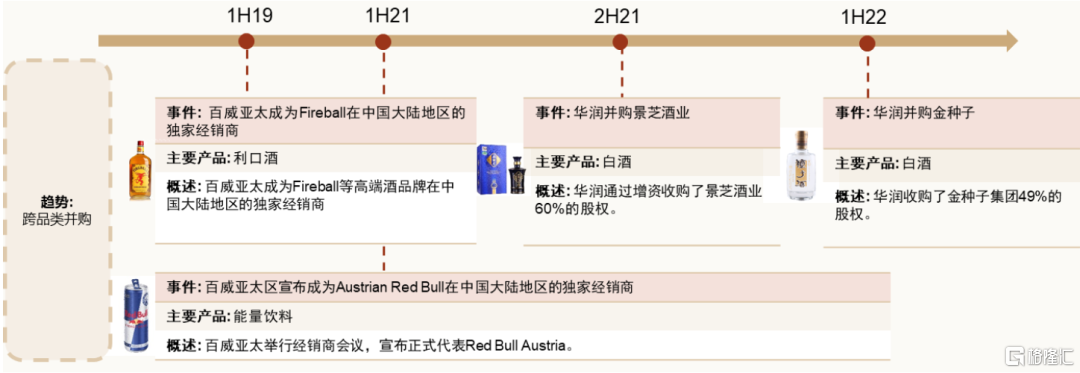

而这些板块格局优化的驱动力来自优质单品崛起带来的集中度提升与龙头跨界为内部竞争提供出口。以啤酒板块为例:

• 单品崛起:2020年乌苏大单品依靠突出的产品力出圈,它的迅速崛起引领了10元价位带的扩容,龙头纷纷借力跟进拓展高端,高端市场份额进一步向龙头集中,龙头利润率水平持续稳步提升;

• 跨界竞争:我们认为啤酒领域的跨界竞争表现为内部传统商业模式的革新与跨品类试水两种模式。其中内部模式变革诞生了周转率接近门店业态的鲜啤赛道(如:打酒站形式的门店业态等);此外,龙头还试水能量饮料、预调酒、洋酒、白酒等多品类,未来或有望为内部竞争提供出口。

图表14:啤酒公司跨品类并购发展

资料来源:公司公吿,中金公司研究部

而连锁门店业态的行业集中度长期亦具备提升空间。奶茶等品类集中度已较高,而2021年卤制品CR3则低于10%,我们认为在供应链优势与规模扩张互相助力的循环下,行业有望实现强者愈强的趋势;而对应盈利能力看,本土品牌龙头的ROIC略高于商品模式中的品牌处于15-20%区间范围内,较格局较优的国际品牌星巴克以及商品模式内盈利能力领先的白酒品类具备提升空间。

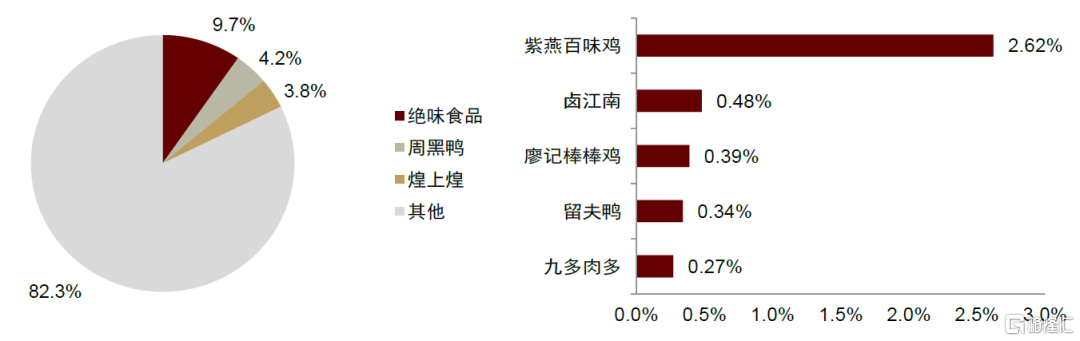

疫情反复使得小品牌及单体店经营更为困难,加速行业整合洗牌。据章鱼小数据,截至2021年10月全国合计约13.1万余家休闲卤制品门店,按2021年底绝味/周黑鸭/煌上煌门店计算CR3不到16%。据沙利文数据,佐餐卤制品行业CR3约3.5%(2019年),尚处于整合期早期。龙头连锁性门店品牌的抗风险能力、现金流资金、对加盟商的补贴赋能情况均好于小连锁及单体店,在疫情扰动及成本上行的压力下,龙头连锁品牌商呈现逆势扩张的趋势,行业整合有望加速。

图表15:休闲卤制品/佐餐卤制品行业竞争格局(左/右)

资料来源:Frost&Sullivan,公司公吿,中金公司研究部(注:市占率根据2019年零售额数据测算)

关注白酒、咖啡、低度酒与卤制品的细分赛道机会

白酒:口味粘性+社交刚需+供给稀缺+龙头引领,打开白酒价位升级空间

强粘性引致复购加强白酒需求粘性,社交刚需、供给稀缺、龙头引领打开白酒价位升级空间。中国白酒度数高、口感烈、香气重,随年龄增长,消费者口味粘性不断增强。在以自饮场景为主的中低端白酒消费中,强粘性是引致复购的重要原因。次高端及高端白酒消费场景以聚饮为主,大众宴席和高端商务宴席具备社交刚需属性,且对品牌力有较高要求,参与者较少,竞争格局较优,供给相对稀缺,为提价打下基础,龙头茅台价格上涨进一步打开白酒价位升级空间。

白酒行业延续结构性繁荣,龙头将持续享受消费升级红利。我们认为随着中产阶级崛起,白酒将持续受益消费升级,并延续集中分化趋势,高端和次高端白酒市场扩容仍将是未来行业发展主线。同时,在“少喝酒,喝好酒”的观念下,我们认为消费者将更加倾向于具备高品质和强品牌的产品,具备品牌优势的头部企业将享受消费升级红利。

图表16:主要板块量价增长空间拆分看:粘性赛道提价能力更强,且以高端和次高端白酒为首

资料来源:欧睿数据,中金公司研究部

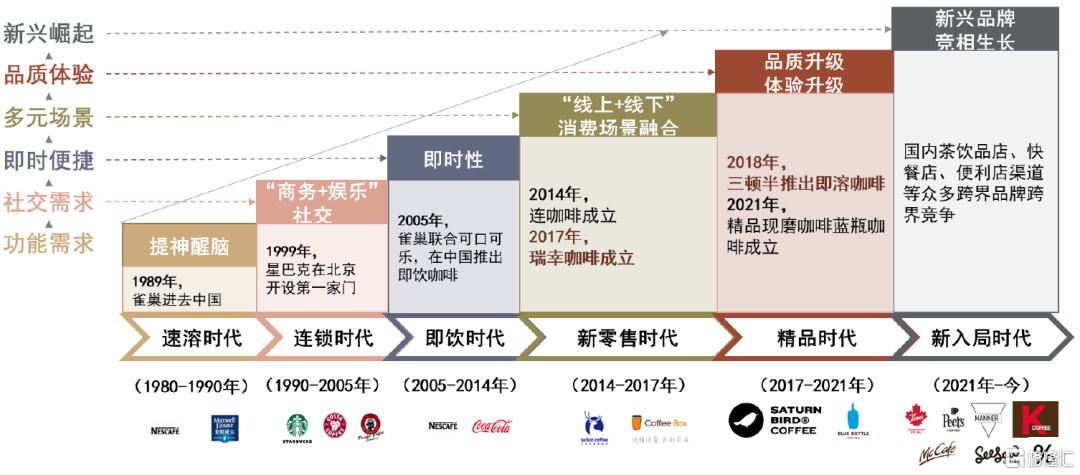

咖啡:顺应需求升级,新速溶与快咖啡正快速扩容

消费者更加便捷、高质、多元化的需求为供给端模式升级提供了空间,模式创新核心是将原有成熟商业模式“重做一遍”,并带来行业新的增长点。近年来,千亿元规模横跨传统包装与新式现磨的咖啡行业,顺应消费者从功能需求、社交需求、即时便捷到体验升级的需求而实现快速持续增长,其中新式速溶咖啡和现磨咖啡均是模式升级的集中体现。

图表17:咖啡行业顺应消费者多元化、便捷化需求而持续进行升级

资料来源:艾瑞咨询,中金公司研究部

以三顿半为代表的新速溶咖啡聚焦于传统速溶与现磨咖啡之间的空白区域,以冻干科技赋能,保留速溶咖啡形态的同时给予了消费者优质体验。2021年新速溶咖啡(含冻干咖啡粉和冷萃咖啡液)市场规模或达30亿元,2017-2021年CAGR超100%,渗透率或快速提升至20%。其中三顿半从2018年成立切入速溶赛道,至2022年市占率达9.1%。

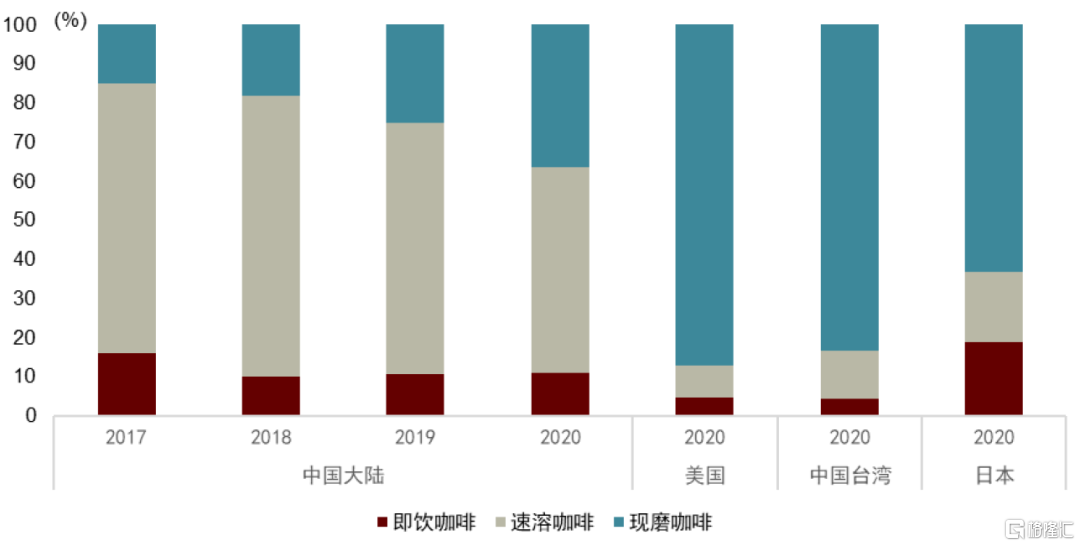

除新速溶咖啡机会外,现磨咖啡市场在“快咖啡”模式下也呈现增长机会。据艾瑞咨询的数据,2021年我国现制咖啡规模为876亿元,2021-24年CAGR有望达29.8%。截止2020年我国现磨咖啡占比约36.5%,而日本/中国台湾/美国的现磨咖啡渗透率则分别达63/83/87%,若对标日本,我国现磨咖啡市场仍有翻倍空间。而其中以瑞幸为代表的满足便捷性需求为主、主攻10-30元跨界性价比与高品质价格带的“快咖啡模式”正处于快速拓店期,为咖啡行业发展提供了空间。

图表18:我国现磨咖啡规模占比显著低于成熟市场,若对标日本则我国现磨咖啡有翻倍空间

资料来源:艾瑞咨询,中金公司研究部

卤制品:消费者对口味粘性高,供应链+标准化门店体系助力连锁化提升

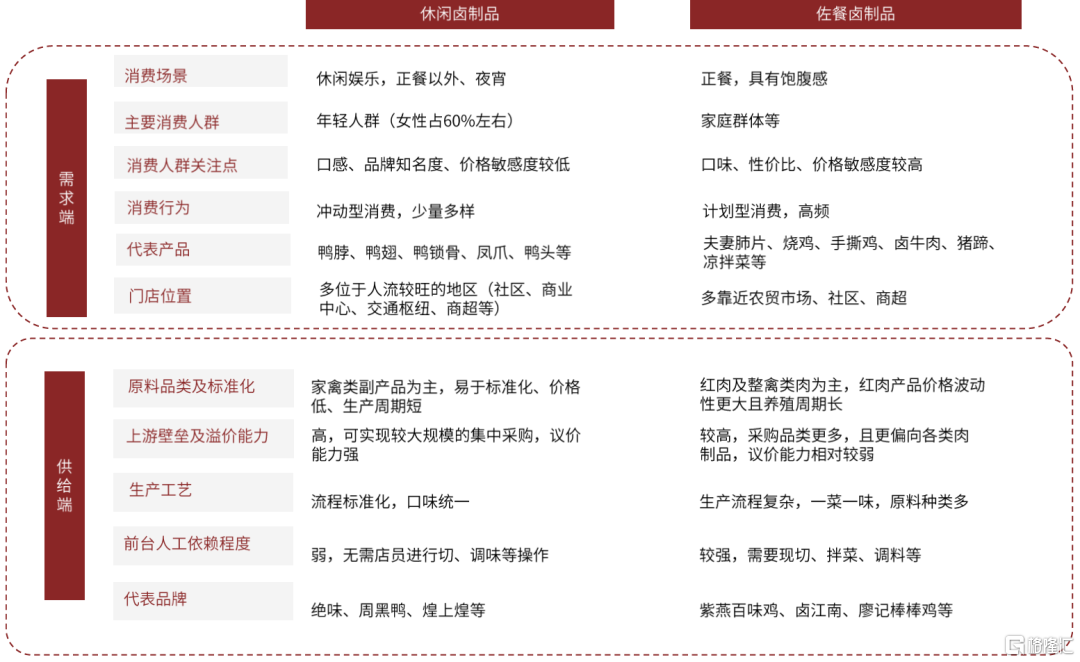

卤制品的需求场景包括零食休闲和佐餐,消费者对口味的粘性较高、消费行为具有即食性和高复购性的特点。卤制品行业主要分休闲卤制品及佐餐卤制品,两者针对的消费群体及消费场景有所不同,但具有口味粘性高+即食性+高复购率的特点。1)休闲卤制品:消费者以年轻女性群体为主,消费场景主要为下午茶/傍晚/夜间休闲零食场景,主要口味以咸辣、甜辣等口味为主,代表性产品多以鸭副产品、蔬菜类等为主。2)佐餐卤制品:消费者覆盖范围更为广泛,多以家庭端佐餐消费场景为主,口味上呈现区域化分布的特点,与该地区正餐菜系关联度更高。如川卤暗红发亮、麻辣辛香,代表产品为冷吃兔等;江南糟卤酒香浓郁,代表产品为卤鸭等。但是佐餐卤制品也可以诞生全国性大单品,如夫妻肺片、棒棒鸡、百味鸡等。

图表19:休闲卤制品及佐餐卤制品在需求及供给端的差异点

资料来源:网聚资本,和君咨询,紫燕招股书,中金公司研究部

卤制品行业商业模式以门店销售为主,并且门店具有初始投资低、投资回收期较优的特点,未来待整合空间大。由于卤制品门店无需现场制作、供应链可实现标准化管理且单店坪效高,适合发展加盟门店体系,故卤制品企业均以开店为主要商业模式。

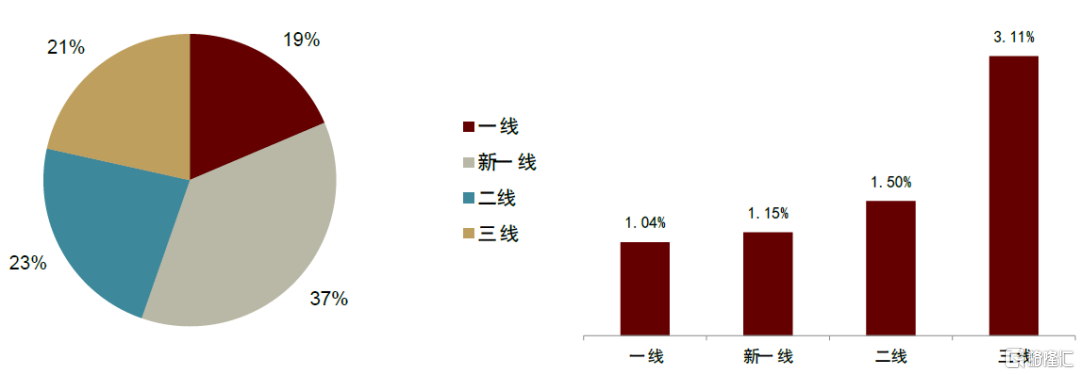

卤味行业标准化程度相比餐饮较高,品牌化、连锁化率有望持续提升,并且龙头集中度加速提升,下沉市场也将成为重要增量贡献。1)品牌化及连锁化率将继续提升:2021年我国餐饮连锁化率提升至18%,卤味行业品牌连锁化率约32.4%,高于餐饮行业整体。四大万店连锁小吃/饮品品牌(华莱士、正新鸡排、绝味鸭脖、蜜雪冰城)均具有品类消费基数大、标准化程度高、供应链能力强、门店投资门槛低、产品简单易操作的特点。2)风险条件下,龙头集中度有望加速提升:在2020-2022年三年疫情及原料成本上涨的压力影响下,卤制品龙头呈现逆市扩张、继续拓展新市场的增长态势,我们认为在风险条件下,连锁品牌优势更为突出,市场整合有望加速。3)下沉市场将成为未来重要增量:据美团数据,一二线城市门店密度已较高,低线城市渗透空间大。卤制品连锁门店免租“性价比”高、客单价低(下沉市场多在15-30元左右)、口味粘性高的特点,适合于下沉市场。

图表20:卤味门店数量分布占比及年度增长率(截至2020年底)

资料来源:美团餐饮数据,中金公司研究部

低度酒:女性酒精需求提升,低度酒精准填补女性饮酒需求空白

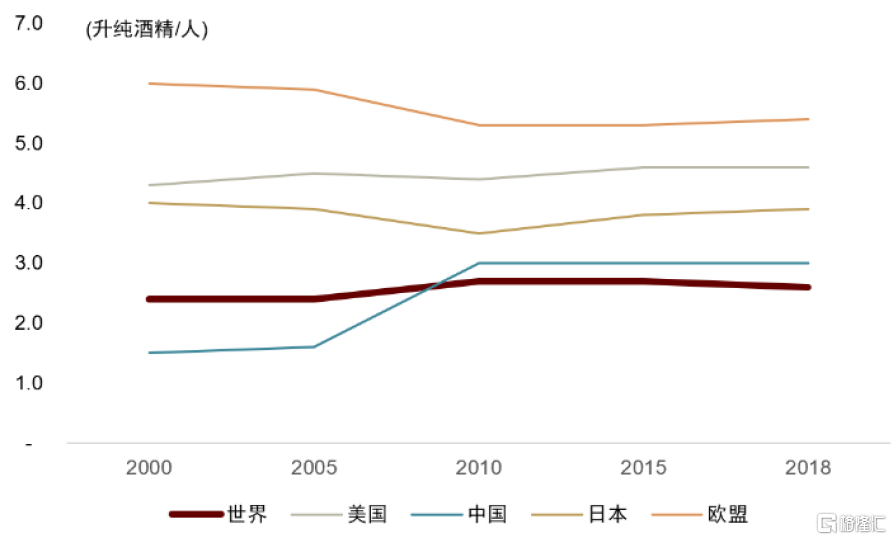

需求的横向扩展出现在已有的商业模式无法扩展并覆盖空白消费者的需求,从而迭代出新品类的发展空间。从需求-商业模式角度看,已有的白酒优质商业模式面向70-80后男性,而忽略了女性在参与朋友居家悦己、聚会等场景下的初饮或微醺需求,以预调酒与果酒为主的低度酒即是需求的横向延展,满足初饮人群与白酒调性不合的痛点。据天猫数据,低度酒主要消费群体为35岁以下的年轻女性,画像集中在新锐白领阶层。

社会参与度的提高促进女性酒精需求提升,低度酒精准地填补了女性饮酒需求空白。一方面,女性消费能力提升、社交饮酒场景增多,饮酒量增加。根据WHO数据,自2000年至2018年世界平均女性饮酒量从2.4升提升至2.6升,中国更是从1.5升增长100%至3.0升。另一方面,女性社会压力增大,“饮酒解忧”和“饮酒悦己”的需求增加。低度酒有效地满足了女性饮酒需求的空白,这主要由于女性相比男性更易醉、更喜甜,而低度酒酒精度数较低,且添加丰富甜美的水果口味,因而更符合女性饮酒需求。

图表21:中国女性人均饮酒量增幅高于世界平均水平

资料来源:WHO,中金公司研究部

低度酒度数多元、口味多样、包装美观,符合年轻女性的个性化消费心理。参考日本市场,2021年三得利针对消费者选择饮用预调酒的原因调查显示,分别有26.8%的消费者因为“酒精度数多元”而选择预调酒,偏高度数的预调酒可以满足想彻底放松的需要,而较低度数的预调酒既是较好的入门酒选择,还能保证不耽误次日工作或行程。25.2%的消费者因为“口味多样”选择预调酒,因预调酒产品创新速度快,口味多样,不同的口味配合精美的包装,符合年轻女性消费者尝鲜欲强和审美消费的特点。总之,低度酒提供了更为灵活适口的饮酒选择,更加适合作为年轻女性的“第一口酒”。

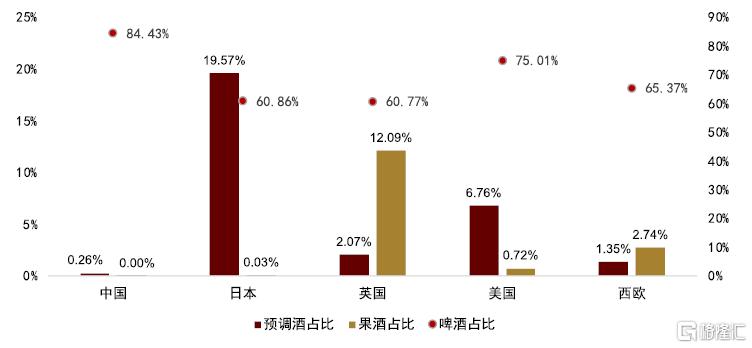

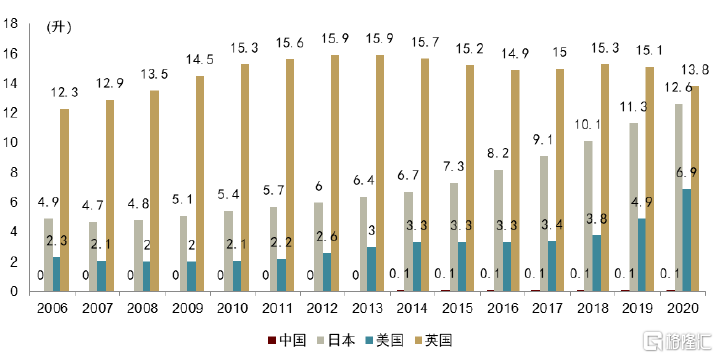

因此,新的消费人群对于低度酒的需求有望带动渗透率提升。对比海外,中国低度酒处于发展早期,渗透率低、发展空间大。根据欧睿数据,2021年中国低度酒行业收入规模同比+36.2%至46.55 亿元,低度酒消费量占整体酒精饮料比均不足1%,人均低度酒消费量0.2升,显著低于日本、英国、美国、西欧等成熟市场。2011-2021年中国低度酒消费量复合增速达23.14%/11.92%。我们预计低度酒行业回暖后将维持高增长,未来10年增速可对标日本1990年代预调酒快速发展期的平均增速20.9%。

图表22:中国与海外成熟市场低度酒及啤酒占全酒精饮料比重

资料来源:Euromonitor,中金公司研究部

图表23:中国与海外成熟市场低度酒人均消费量

资料来源:Euromonitor,中金公司研究部

总结:高粘性食饮优质基调+消费复苏在途

助力板块行稳致远

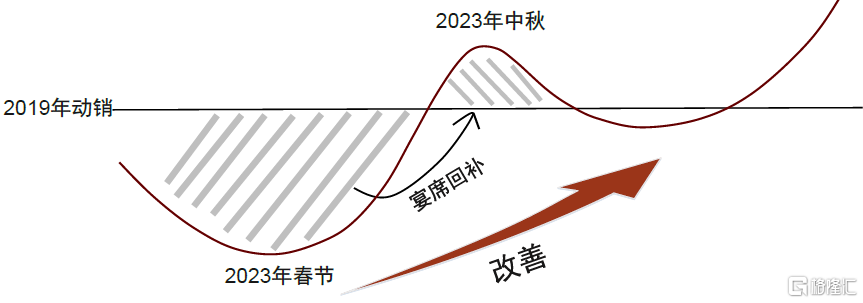

未来随着疫情影响逐步减退、居民生活节奏恢复正常,消费将迎来长期复苏趋势,食品饮料板块亦将在消费场景修复带动下迎来长期布局机会。虽然短期由于春节可能与病例峰值有重叠,白酒动销可能在春节触底;而大众品方面,短期居家消费利好预制菜、啤酒、高端白奶和保健品;但是长期看消费场景回归仍将成为主线,届时迭加成本压力逐步回落,食品饮料板块需求供给端压制因素将逐步出清。

图表24:2023年白酒动销呈改善趋势,白酒中秋动销有望好于春节

资料来源:公司公吿,中金公司研究部

在产品粘性的赋能下,以白酒为首的高粘性食饮赛道有望行稳致远,在本轮复苏中受益居前。我们覆盘美国等多国海外经验看,尼古丁、酒精与软饮料等高粘性赛道不仅在外部影响中表现出较强韧性,而且此后的复苏弹性亦居前。以此为基础推演本国高粘性赛道复苏节奏看,我们认为白酒的粘性突出、竞争结构较优且龙头引领等诸多优质属性带动下,有望首先受益并依然延续结构性繁荣,头部酒企将延续价位引领和扩容;而大众品中,业绩弹性恢复顺序和力度则与场景修复程度正相关,高粘性有望在疫情影响消散后加速吸引人流回归到往常的消费场景与频率中,业绩修复顺序和力度或为门店类(如卤制品)-餐饮相关(如现饮渠道占比较高的啤酒)-乳饮料的弱复苏。此外,我们认为超速溶咖啡与气泡水等新细分赛道的潜在龙头公司亦有望在消费力复苏突出表现。

风险提示

食品安全。国家衞健委于2021年11月修订《食品安全风险监测管理规定》,监管升级背景下,食品饮料板块公司将面临更大监管压力;细分板块内若负面食品安全新闻,可能对行业内所有公司产生负面影响。

疫情复发致消费整体承压及细分赛道龙头格局恶化。疫情复发可能会影响部分食品饮料品类需求,若终端需求不及预期,将不利于细分赛道龙头建立起稳定复购而改善其所处的竞争环境。