本文來自格隆匯專欄:中金研究,作者:王文丹 周悦琅 等

酒精、咖啡因、辣味、糖、氣泡口感、油脂等成分在讓消費者鍾情的同時,其高粘性亦塑造了優質的細分板塊及長跑龍頭,粘性賦能之下,我們建議關注成長性強的咖啡和低度酒等及格局優化的滷製品賽道等。

摘要

高消費粘性是優質的消費品屬性。消費者喜愛能夠刺激多巴胺分泌的“爽”的酬賞體驗,並基於此形成穩定消費者粘性與復購,可助產品在推新存活率約2‰的快消品中立足。覆盤海外,高消費粘性品類在多國疫後恢復居前,美股高消費粘性的食飲公司盈利能力突出。

高消費粘性緣何成就優質賽道?商品模式下粘性助力孕育超級大單品,優質格局下盈利水到渠成。可樂、茅台等成功大單品通過極致的功能性使得消費者通過體驗對產品形成高粘性,助力份額向龍頭集中;我們認為粘性、集中度與盈利能力間成正向關係;而對於超速溶咖啡和葡萄酒等賽道,大單品的塑造與補位成為關鍵。門店模式下高消費粘性自帶促進衝動消費屬性,渠道勢能更足。2019年滷製品業態坪效達9萬元/平米/年,高於茶飲/餐飲/休閒食品的8/4/3萬元/平米/年。我們認為疫情影響下門店小品牌將加速出清,龍頭有望逆勢擴張,疫後門店業態龍頭或率先在疫後復甦。

我們建議關注賽道擴容與格局優化機會。賽道擴容:辣味、低度酒、咖啡與氣泡水等品類未來三年或實現雙位數複合增速、成長性居前。格局優化:對標高端白酒2021年CR1/CR3 40+/60+%、龍頭ROIC超30%,商品模式下品類有望通過單品崛起與跨界變革實現格局優化,而疫情影響有望提升門店模式集中度。細分板塊看,白酒:口味粘性+社交剛需+供給稀缺+龍頭引領屬性將打開價位升級空間;咖啡:順應需求升級,新速溶與快咖啡正快速擴容;滷製品:消費者對口味粘性高,供應鏈+標準化門店體系助力連鎖化提升;低度酒:女性酒精需求提升,低度酒精準填補需求空白。

風險

食品安全、疫情復發致消費整體承壓及細分賽道龍頭格局惡化。

高粘性食飲好賽道

盈利能力突出且長期享受估值溢價

“高粘性”經濟崛起:高粘性造就長生命週期,沉澱優質商業模式

消費者們可以享用美食美酒、使用網絡社交軟件、和飼養寵物等活動中獲得滿足感,它們均是建立在滿足感之上的“高粘性”經濟,具備許多優質的共性,例如:通過給予消費者獨特的“爽”的體驗而建立起穩定復購,體驗的獨特之處在於強烈且其他普通產品無法代替;且粘性在消費力更強的新消費羣中也有延續,我們觀察到以千禧一代為代表、消費力更強的新消費羣對高粘性品類亦有需求,需求包括產生生理粘性的食品飲料及手機和盲盒等精神粘性產品。

“高粘性”屬性賦予了產品高復購率,直擊快消品行業的週轉痛點。在推新門檻低、對迴轉週期要求快的快消品板塊中,如何建立並維繫復購關係到庫存與價格的穩定以及盈利水平的高低是痛點之一。據尼爾森統計,在快消品行業一年內推出的2.5萬個新品中,僅50個能成功建立動銷,而能夠被定義為獨特且成功僅15個;高粘性成分在獨特且成功的食品飲料產品中可以説是基礎屬性,如:健達奇趣蛋中的咖啡因與糖以及Bud Light中的酒精,優質的成分為其帶來更高復購率,拉長產品生命週期並提高其競爭力。

“高粘性”從何而來:觸發→行動→酬賞→投入的循環,核心是“爽”的體驗

“爽”的酬賞體驗驅動了高粘性消費品的高復購。咖啡因、酒精等成分功能不同,但共性在於使消費者大腦釋放多巴胺因子,這超越了消費蛋白質等維持生存需求的成分帶來的體驗,直擊消費者痛點並帶來“爽”的體驗,形成高粘性。而對比於遊戲等精神粘性產品,雖然都是以酬賞機制為核心,食品飲料的生理消費屬性使得成分對於身體的刺激恆定且普適,鮮少受個人主觀喜好影響,高粘性的屬性更為優質。

此外,酬賞還表現出一定的耐受性,從而支撐頻次提升與消費量提升的優質消費趨勢。以咖啡為例,據健康時報聯合科達數字100發佈的《2018-2019中國咖啡消費藍皮書》,20-24歲每天一杯或更多的消費者佔比21%,而隨着年齡上升,高頻使用者佔比會提升至35%以上,因此年輕消費者的提頻空間及確定性均較大。

圖表1:咖啡消費頻率隨消費者年齡增長有上升趨勢

資料來源:《2018-2019年咖啡消費藍皮書》,中金公司研究部

海外經驗:高粘性食飲賽道穩健、公司盈利能力突出

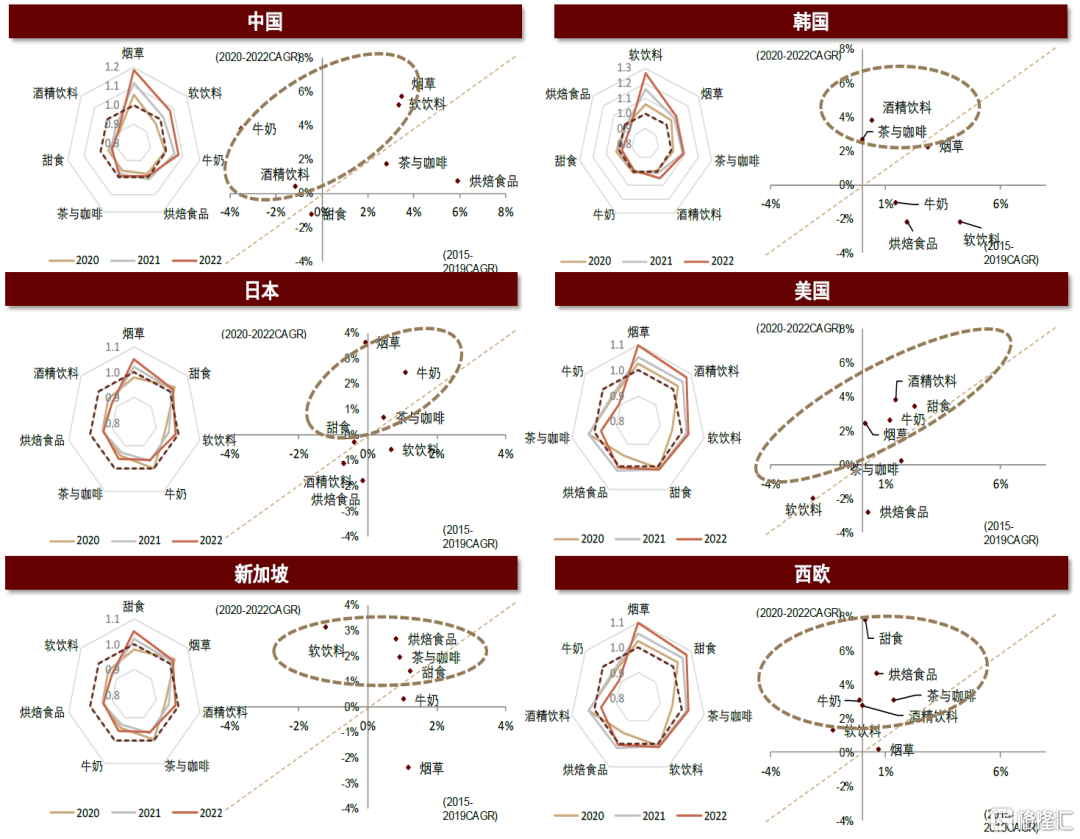

通過研究美國為主、疫情管控措施更寬鬆的海外市場,我們發現高粘性賽道對於行業、公司均有助力:行業層面:在食品飲料行業中的高粘性品類(如煙草、酒精飲料、茶與咖啡)疫後恢復的表現居前;公司層面:考慮週轉對利潤制約後,高粘性品類公司的盈利能力更強。

品類維度看,匹配強粘性需求的賽道穩健性更強。通過統計疫情前後各地主要食品飲料品類的銷量及增速變化,我們發現強粘性賽道穩健性更強;其中煙草是絕大多數國家消費復甦最快的品類,且增速超越疫情前,呈強逆週期屬性;此外軟飲料、含咖啡因的茶與咖啡、酒精飲料的恢復表現也整體優於烘焙等基礎消費品。

圖表2:各國及地區品類消費量較2019年水平(左)及消費量複合增速相對關係變化圖(右)

資料來源:歐睿數據,中金公司研究部

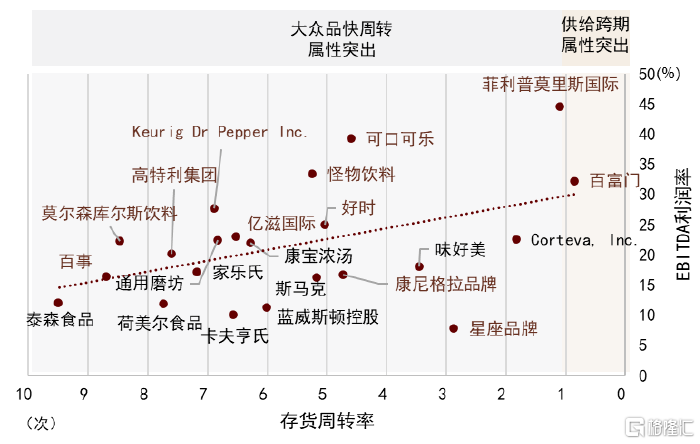

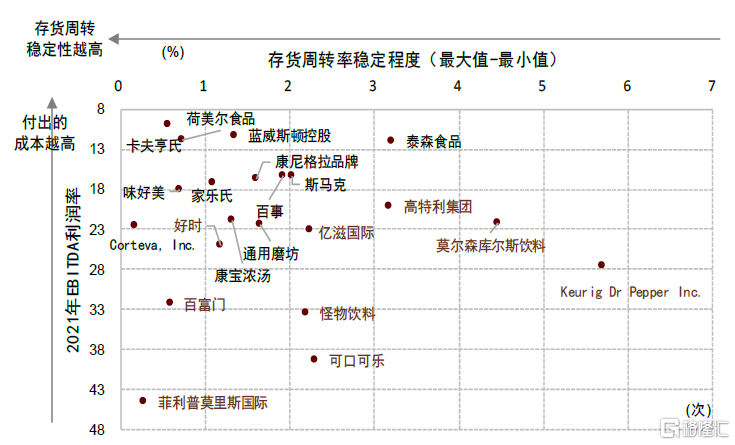

除行業具更穩健的需求外,受益於強粘性需求,公司亦具更強盈利能力。我們以美國成熟的必選消費品公司為樣本,對比年週轉次數同樣在6次以上的公司看,具備高粘性成分的企業投入的成本與費用較低,因而盈利能力更強;若更進將存貨週轉率穩定程度作為企業週轉管理能力指標,EBITDA利潤率衡量公司付出的努力,管控能力接近的情況下,其他優質大眾品公司其所付出的成本要顯著高於具備高粘性成分的公司。拆分盈利結構看,強粘性成分組的成本與費用投放均更強。

圖表3:高粘性對公司盈利能力的助力突出

資料來源:Wind,中金公司研究部,注:標紅色的為具備高粘性成分的公司

圖表4:同等管理能力下,具備高粘性成分的公司可賺取更多利潤

資料來源:Wind,中金公司研究部,注:標紅色的為具備高粘性成分的公司

高粘性賦能、長坡厚雪

關注賽道擴容與格局優化

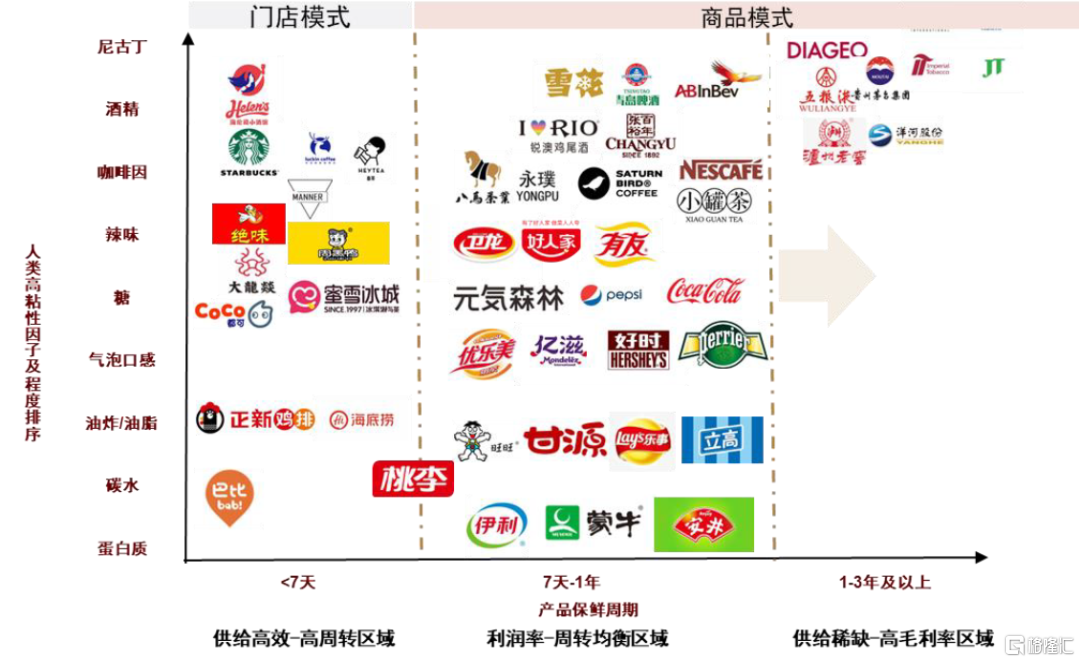

框架探討:商品模式/門店模式下粘性如何賦能?

高粘性屬性如何打造優質賽道?商品模式:企業通過產品極致的功能性,將消費者對於特點場景體驗的、龐大而穩定的需求遷移到產品之上,由此打造出可樂、茅台等具備極致功能性的經典大單品;大單品的成功運作助力份額向龍頭集中,因而粘性、集中度與盈利能力間形成了一定正向關係。

門店模式:滷製品業態模式坪效領先,除模式差異外,我們認為高粘性推動下渠道刺激消費者衝動消費的能力也是重要原因之一。

圖表5:構建高粘性食品飲料的商品/門店模式分析框架

資料來源:公司公吿,公司官網,中金公司研究部

商品模式:粘性助力孕育超級大單品,優質格局下盈利水到渠成

商品形態下,龍頭強盈利能力的背後是賽道優質的格局,而優質的大單品是奠定格局的關鍵,粘性賽道中不乏可口可樂、飛天茅台等經久不衰的經典百年大單品。

圖表6:高粘性食飲大單品成功關鍵在錨定最優質場景並滿足消費者核心需求,藉助體驗提升產品粘性

資料來源:公司公吿,coffinance.com,中金公司研究部,注:產品規模為2021年數據,幣種均為人民幣

塑造成功大單品的關鍵在於切入制高點場景,並以極致的功能性使得消費者在體驗中形成高粘性,並轉嫁到產品之上。我們認為消費者的粘性最初是針對特點場景下的“爽”的體驗,不同場景下“爽”的需求或有不同 。而大單品的成功路徑是切入其中最優質、勢能最大的場景,並以極致的功能性充分滿足消費者的需求,使得消費者通過體驗對產品產生高粘性,至此“高粘性”的生理屬性、難戒斷和耐受性等特點幫助產品快速上量並瓦解了賽道中誕生差異化產品的可能。更進一步的,公司在運作大單品的過程中若能先發提升消費者粘性或具備突出的營銷能力等,則能夠進一步鞏固領先優勢實現以品牌代表品類。

圖表7:行業競爭格局與公司盈利能力之間存在較強相關性

資料來源:歐睿數據,奈雪的茶招股説明書,Wind,中金公司研究部

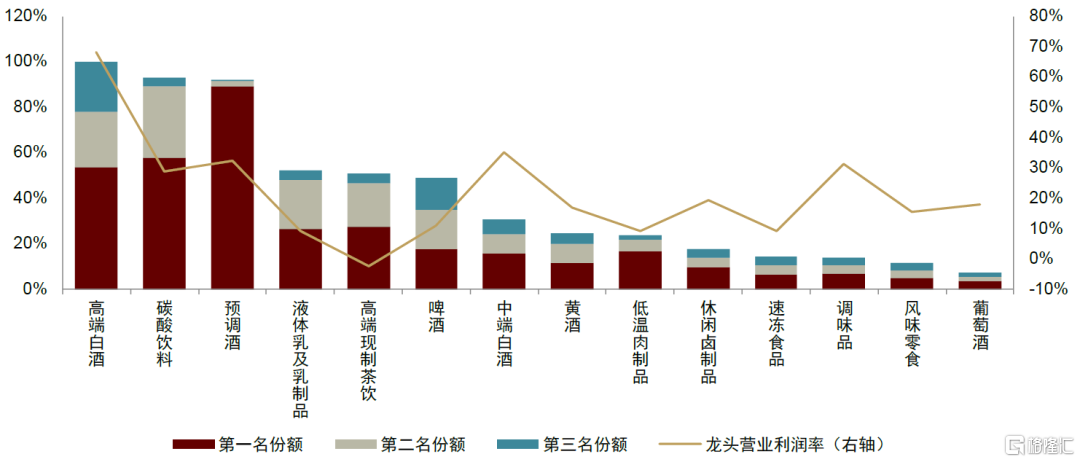

而行業大單品的成功運作則助力份額向龍頭集中,從而在粘性、集中度與盈利能力間形成正向關係,我們認為以高端白酒、碳酸飲料為代表的強粘性賽道集中度更高、公司盈利能力更強。集中度居前、形成單寡頭的板塊包括高端白酒、碳酸飲料和預調酒,2021年CR3分別對應100%/92.9%/92.3%。

展望後續進程看,對於啤酒與預調酒行業已打造出優質單品的企業,如何開拓更優質的場景成為拉長大單品生命週期與成長空間,甚至再造大單品的新命題。而對於超速溶咖啡和葡萄酒等賽道的龍頭,目前行業內還未誕生出引領性大單品,且賽道又具備潛在優質且龐大的需求,因此對於此類龍頭,如何打磨產品的功能性,以打造出適配場景的優質大單品,進而引領行業崛起與格局優化成為關鍵。

門店模式:高粘性自帶促進衝動消費屬性,渠道勢能更足

滷製品等高粘性賽道的門店坪效高於休閒食品等門店。除模式差異外,我們認為高粘性推動下渠道刺激消費者衝動消費的能力也是重要原因之一。

圖表8:休閒滷製品等高粘性食飲品類在零售各業態處於高坪效水平(2019年)

資料來源:公司公吿,中金公司研究部

圖表9:以咖啡產品為例理解高粘性產品如何反向為渠道增加勢能(消費模式含路徑1)

資料來源:中金公司研究部;注:外賣場景雖能一定範圍內提高渠道覆蓋,但仍有一定的銷售範圍

我們認為除了承接傳統的消費者主動購買需求,咖啡及滷製品等連鎖零售業態還存在刺激衝動消費的路徑,其可見性會觸發消費者衝動性消費。傳統的消費企業追求渠道的廣且深以儘可能的捕捉主動購買情境下的需求;而高粘性食飲品類還存在衝動購買的路徑,根據MobTech調研數據,休閒滷製品消費超50%需求來自衝動性消費,因此門店的存在本身成為另類的廣吿形態,更可能觸發消費者購買行為,這為產品銷售從傳統的開放零售渠道向零售門店模式跨界更增加一維競爭力。

發展方向:把握細分賽道擴容與格局優化兩條主線

賽道擴容:關注辣味、低度酒、咖啡與氣泡水等品類的板塊成長性機會

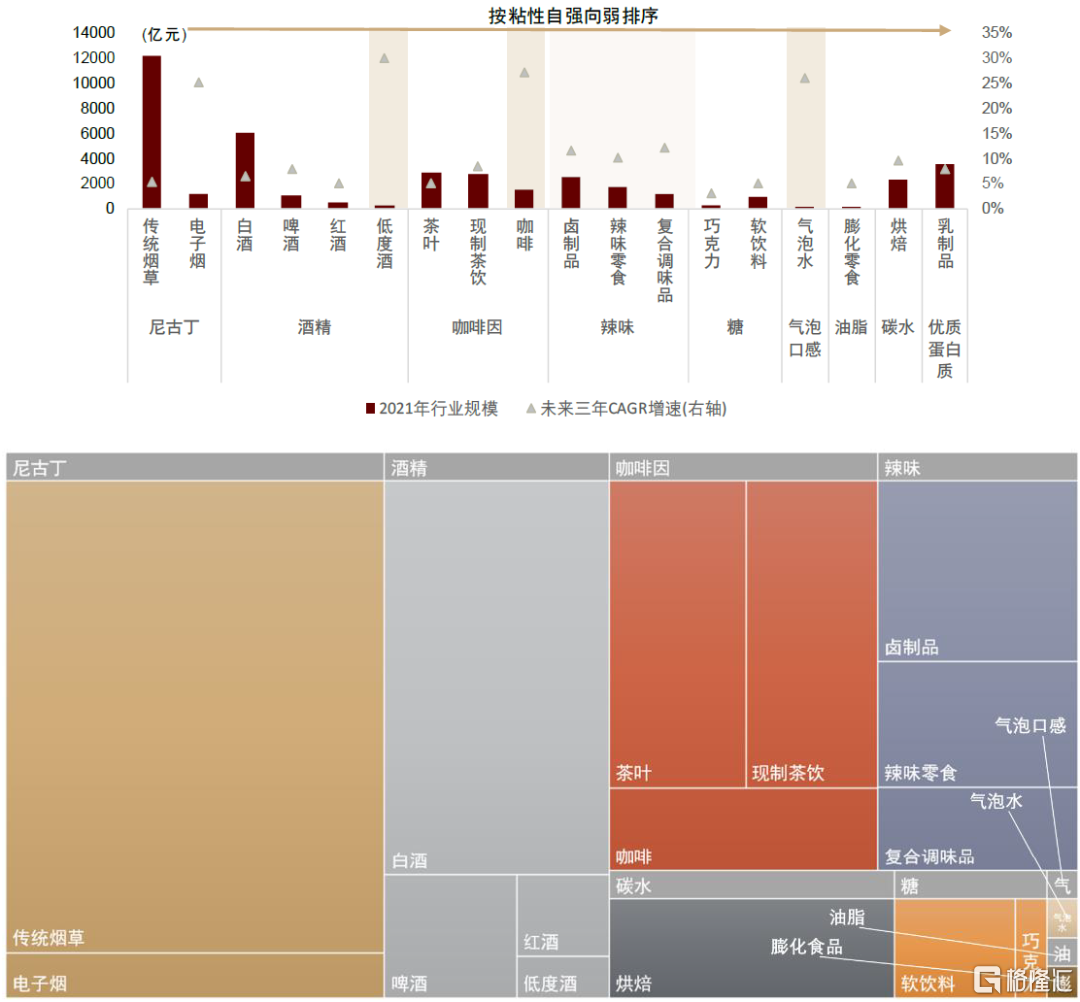

按粘性由高到低排序,我國食飲行業中常見高粘性成分包括尼古丁(傳統煙草及電子煙)、酒精(白酒、啤酒、紅酒和低度酒)、咖啡因(咖啡、茶葉和現製茶飲)、辣味(滷製品、辣味零食和複合調味品)、糖(巧克力)、氣泡口感(碳酸飲料)、油脂(膨化食品)和碳水(麪包等)。當前市場規模大小與粘性順序基本對應,各粘性成分內主力大賽道已相對定型,但我們認為辣味、低度酒、咖啡與氣泡水等細分賽道未來三年CAGR增速均在10%以上,有延展空間。

圖表10:高粘性食飲賽道規模及增速(上)及相對規模(下),其中湧現出辣味、咖啡與低度酒等細分增長機會

資料來源:國家統計局,公司公吿,艾媒諮詢,歐睿數據,沙利文,中金公司研究部,注:右下角四格自上而下依次為:氣泡口感、氣泡水、油脂、膨化零食

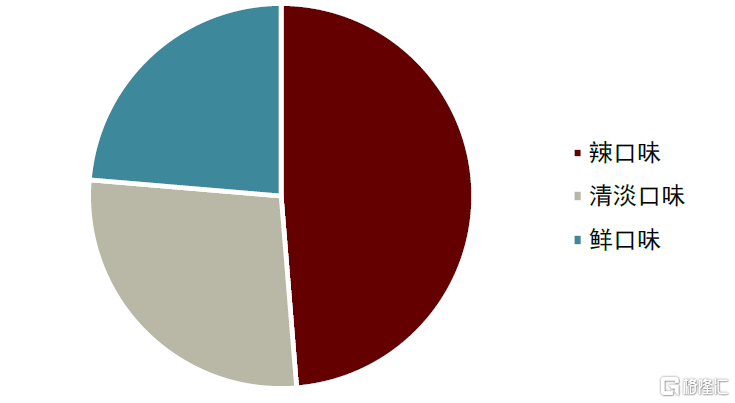

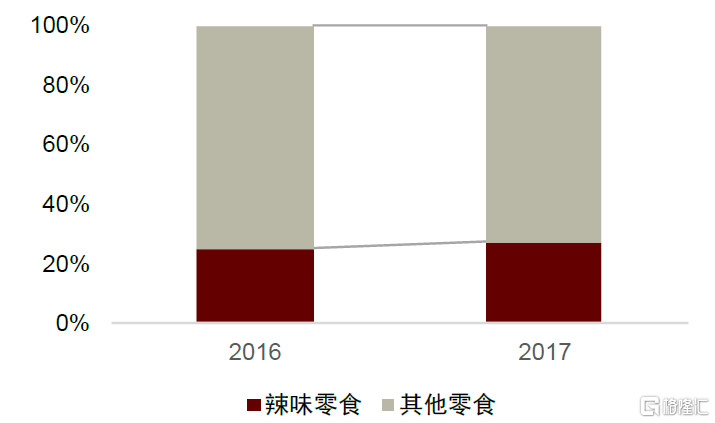

在基礎粘性成分賽道中,辣味增速最快,主因濃重的口味天然具備拓展屬性,供需合力為賽道整體帶來CAGR10%以上增長機會。多因素塑造“辣味”的優質基礎屬性:1)食辣可刺激內啡肽的分泌,因此辣味天然具備強粘性,且辣的濃重口味具有侵略性,帶來不可逆的滲透率提升;2)辣味對於其搭配的食材新鮮度要求低,是供給端偏好的優質屬性。當前“辣”作為的底層要素正隨着人口流動、供給形式多樣化等因素快速開拓市場,我們認為其對應的滷製品、辣味零食和複合調味預計將在未來三年實現CAGR10%以上快速增長。

圖表11:美團點評統計消費者最愛口味數據

資料來源:《2021年中國連鎖餐飲行業報吿》,中金公司研究部

圖表12:辣味口感在休閒零食中的佔有率持續提升

資料來源:CBNData,中金公司研究部

此外,含咖啡因的即溶與現制咖啡、含酒精的低度酒和提供氣泡口感的氣泡水等細分領域也有望實現快速增長,通過佔位粘性成分中的空白區域實現子賽道高增長;定位於即溶咖啡的三頓半等與主打性價比的快咖啡模式佔位速溶與精品現磨咖啡的空白區間;低度酒則融合了酒精的社交、放鬆屬性與果汁的甜和易於入口;氣泡水定位於水和碳酸飲料之間,解決碳酸飲料過甜與水缺乏觸感的問題,滿足消費者對氣泡口感的追求。通過順應消費者的升級需求,多個品牌以創新商業模式迎合新消費羣體需求,我們預計未來三年現制咖啡和低度酒等細分賽道CAGR均達20%以上;同時未來跨界融合、卡位空白區域的機會將不斷湧現。

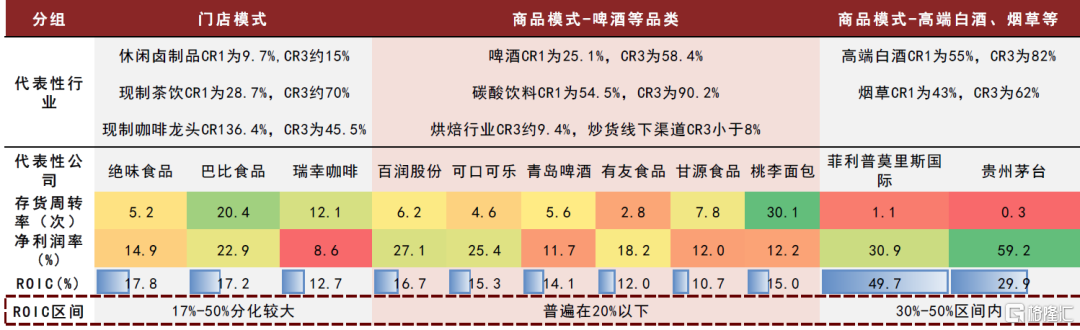

格局優化:商品模式關注單品崛起與跨界變革,連鎖模式關注集中度提升

圖表13:細分供給模式下格局與龍頭盈利水平梳理

資料來源:公司官網,Wind,華經產業研究院,歐睿數據,中金公司研究部

以商品模式運作的大部分品類格局存在優化空間,當前軟飲料品類藉助規模優勢形成了穩定的格局,2021年CR3達到50%以上,龍頭掌握一定的主導權,龍頭ROIC略超15%;而其他如啤酒、零食等品類格局仍較分散,啤酒的CR1為25%,而線下炒貨渠道的CR3則低於8%,龍頭ROIC在10-15%區間內。對比看,高利潤率區域的競爭格局較為穩定且集中度高,CR1在40%以上,CR3在60%以上;龍頭ROIC基本落於30-50%區間內。因此,我們認為大部分品類如:啤酒、零食、氣泡水等品類的格局較高利潤率區域的高端白酒等仍存優化的空間。

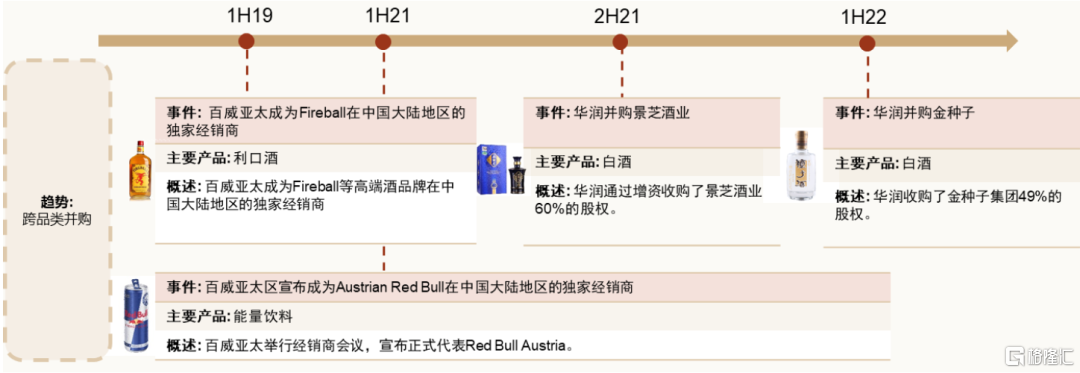

而這些板塊格局優化的驅動力來自優質單品崛起帶來的集中度提升與龍頭跨界為內部競爭提供出口。以啤酒板塊為例:

• 單品崛起:2020年烏蘇大單品依靠突出的產品力出圈,它的迅速崛起引領了10元價位帶的擴容,龍頭紛紛借力跟進拓展高端,高端市場份額進一步向龍頭集中,龍頭利潤率水平持續穩步提升;

• 跨界競爭:我們認為啤酒領域的跨界競爭表現為內部傳統商業模式的革新與跨品類試水兩種模式。其中內部模式變革誕生了週轉率接近門店業態的鮮啤賽道(如:打酒站形式的門店業態等);此外,龍頭還試水能量飲料、預調酒、洋酒、白酒等多品類,未來或有望為內部競爭提供出口。

圖表14:啤酒公司跨品類併購發展

資料來源:公司公吿,中金公司研究部

而連鎖門店業態的行業集中度長期亦具備提升空間。奶茶等品類集中度已較高,而2021年滷製品CR3則低於10%,我們認為在供應鏈優勢與規模擴張互相助力的循環下,行業有望實現強者愈強的趨勢;而對應盈利能力看,本土品牌龍頭的ROIC略高於商品模式中的品牌處於15-20%區間範圍內,較格局較優的國際品牌星巴克以及商品模式內盈利能力領先的白酒品類具備提升空間。

疫情反覆使得小品牌及單體店經營更為困難,加速行業整合洗牌。據章魚小數據,截至2021年10月全國合計約13.1萬餘家休閒滷製品門店,按2021年底絕味/周黑鴨/煌上煌門店計算CR3不到16%。據沙利文數據,佐餐滷製品行業CR3約3.5%(2019年),尚處於整合期早期。龍頭連鎖性門店品牌的抗風險能力、現金流資金、對加盟商的補貼賦能情況均好於小連鎖及單體店,在疫情擾動及成本上行的壓力下,龍頭連鎖品牌商呈現逆勢擴張的趨勢,行業整合有望加速。

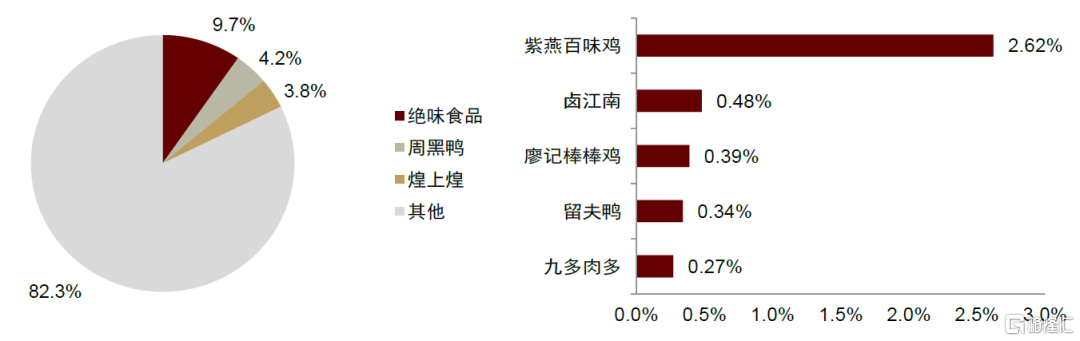

圖表15:休閒滷製品/佐餐滷製品行業競爭格局(左/右)

資料來源:Frost&Sullivan,公司公吿,中金公司研究部(注:市佔率根據2019年零售額數據測算)

關注白酒、咖啡、低度酒與滷製品的細分賽道機會

白酒:口味粘性+社交剛需+供給稀缺+龍頭引領,打開白酒價位升級空間

強粘性引致復購加強白酒需求粘性,社交剛需、供給稀缺、龍頭引領打開白酒價位升級空間。中國白酒度數高、口感烈、香氣重,隨年齡增長,消費者口味粘性不斷增強。在以自飲場景為主的中低端白酒消費中,強粘性是引致復購的重要原因。次高端及高端白酒消費場景以聚飲為主,大眾宴席和高端商務宴席具備社交剛需屬性,且對品牌力有較高要求,參與者較少,競爭格局較優,供給相對稀缺,為提價打下基礎,龍頭茅台價格上漲進一步打開白酒價位升級空間。

白酒行業延續結構性繁榮,龍頭將持續享受消費升級紅利。我們認為隨着中產階級崛起,白酒將持續受益消費升級,並延續集中分化趨勢,高端和次高端白酒市場擴容仍將是未來行業發展主線。同時,在“少喝酒,喝好酒”的觀念下,我們認為消費者將更加傾向於具備高品質和強品牌的產品,具備品牌優勢的頭部企業將享受消費升級紅利。

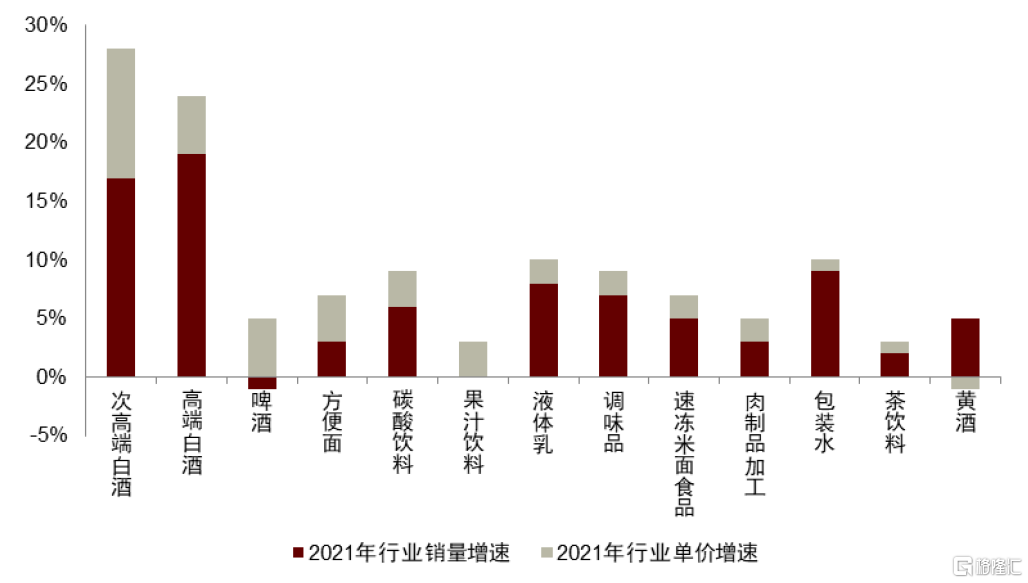

圖表16:主要板塊量價增長空間拆分看:粘性賽道提價能力更強,且以高端和次高端白酒為首

資料來源:歐睿數據,中金公司研究部

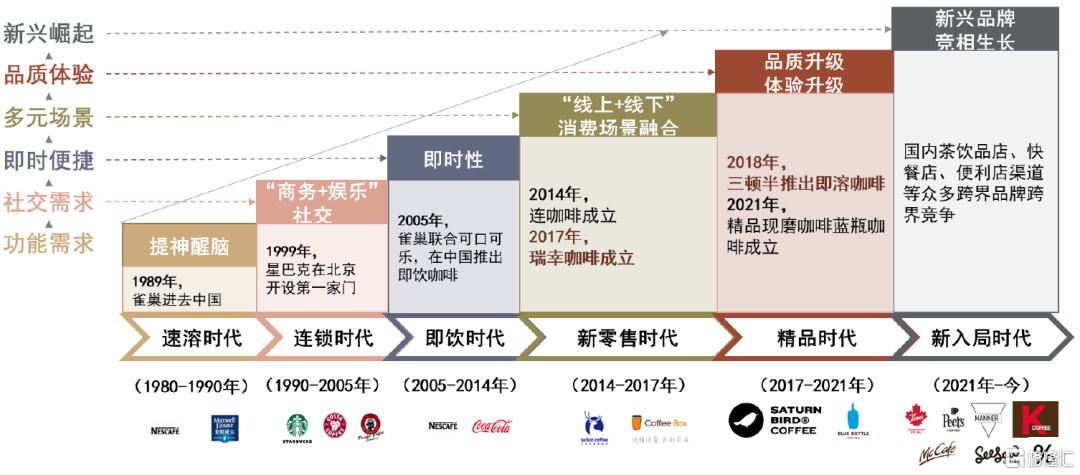

咖啡:順應需求升級,新速溶與快咖啡正快速擴容

消費者更加便捷、高質、多元化的需求為供給端模式升級提供了空間,模式創新核心是將原有成熟商業模式“重做一遍”,並帶來行業新的增長點。近年來,千億元規模橫跨傳統包裝與新式現磨的咖啡行業,順應消費者從功能需求、社交需求、即時便捷到體驗升級的需求而實現快速持續增長,其中新式速溶咖啡和現磨咖啡均是模式升級的集中體現。

圖表17:咖啡行業順應消費者多元化、便捷化需求而持續進行升級

資料來源:艾瑞諮詢,中金公司研究部

以三頓半為代表的新速溶咖啡聚焦於傳統速溶與現磨咖啡之間的空白區域,以凍幹科技賦能,保留速溶咖啡形態的同時給予了消費者優質體驗。2021年新速溶咖啡(含凍幹咖啡粉和冷萃咖啡液)市場規模或達30億元,2017-2021年CAGR超100%,滲透率或快速提升至20%。其中三頓半從2018年成立切入速溶賽道,至2022年市佔率達9.1%。

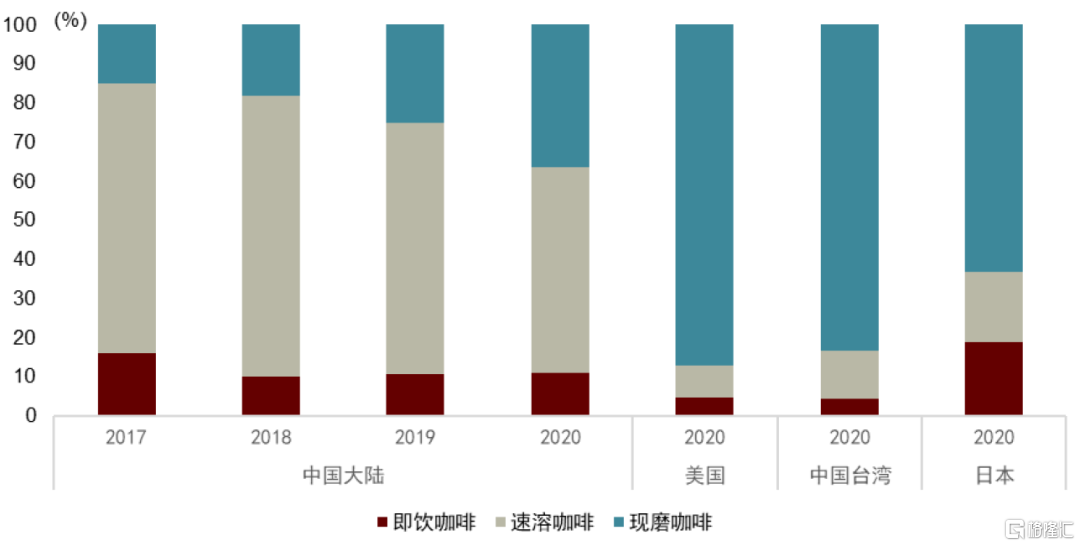

除新速溶咖啡機會外,現磨咖啡市場在“快咖啡”模式下也呈現增長機會。據艾瑞諮詢的數據,2021年我國現制咖啡規模為876億元,2021-24年CAGR有望達29.8%。截止2020年我國現磨咖啡佔比約36.5%,而日本/中國台灣/美國的現磨咖啡滲透率則分別達63/83/87%,若對標日本,我國現磨咖啡市場仍有翻倍空間。而其中以瑞幸為代表的滿足便捷性需求為主、主攻10-30元跨界性價比與高品質價格帶的“快咖啡模式”正處於快速拓店期,為咖啡行業發展提供了空間。

圖表18:我國現磨咖啡規模佔比顯著低於成熟市場,若對標日本則我國現磨咖啡有翻倍空間

資料來源:艾瑞諮詢,中金公司研究部

滷製品:消費者對口味粘性高,供應鏈+標準化門店體系助力連鎖化提升

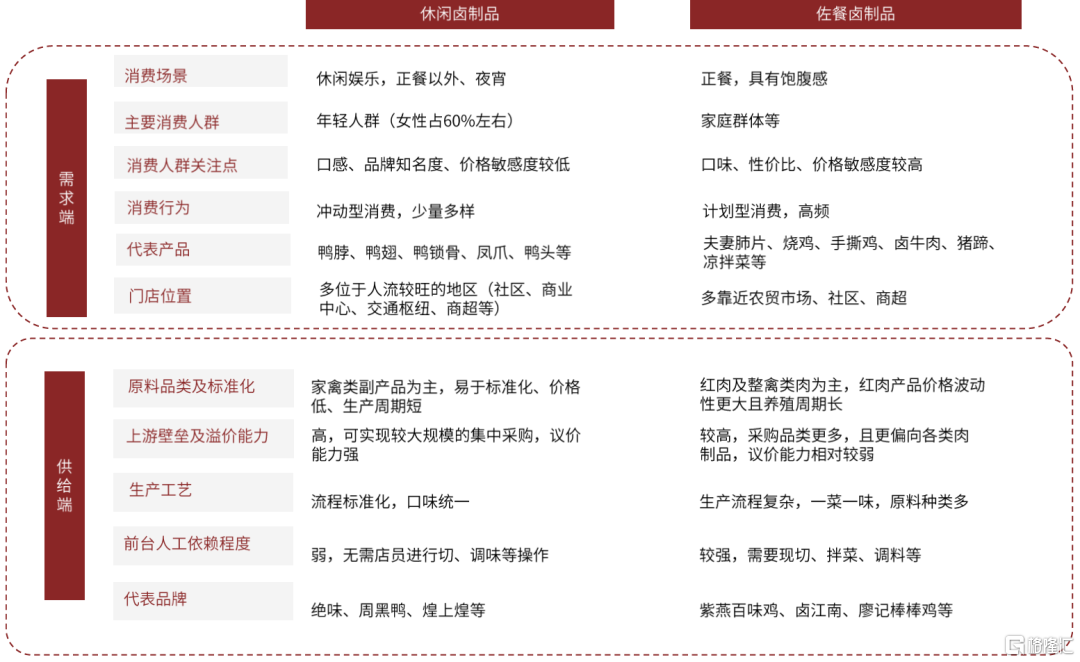

滷製品的需求場景包括零食休閒和佐餐,消費者對口味的粘性較高、消費行為具有即食性和高復購性的特點。滷製品行業主要分休閒滷製品及佐餐滷製品,兩者針對的消費羣體及消費場景有所不同,但具有口味粘性高+即食性+高復購率的特點。1)休閒滷製品:消費者以年輕女性羣體為主,消費場景主要為下午茶/傍晚/夜間休閒零食場景,主要口味以鹹辣、甜辣等口味為主,代表性產品多以鴨副產品、蔬菜類等為主。2)佐餐滷製品:消費者覆蓋範圍更為廣泛,多以家庭端佐餐消費場景為主,口味上呈現區域化分佈的特點,與該地區正餐菜系關聯度更高。如川滷暗紅發亮、麻辣辛香,代表產品為冷吃兔等;江南糟滷酒香濃郁,代表產品為滷鴨等。但是佐餐滷製品也可以誕生全國性大單品,如夫妻肺片、棒棒雞、百味雞等。

圖表19:休閒滷製品及佐餐滷製品在需求及供給端的差異點

資料來源:網聚資本,和君諮詢,紫燕招股書,中金公司研究部

滷製品行業商業模式以門店銷售為主,並且門店具有初始投資低、投資回收期較優的特點,未來待整合空間大。由於滷製品門店無需現場製作、供應鏈可實現標準化管理且單店坪效高,適合發展加盟門店體系,故滷製品企業均以開店為主要商業模式。

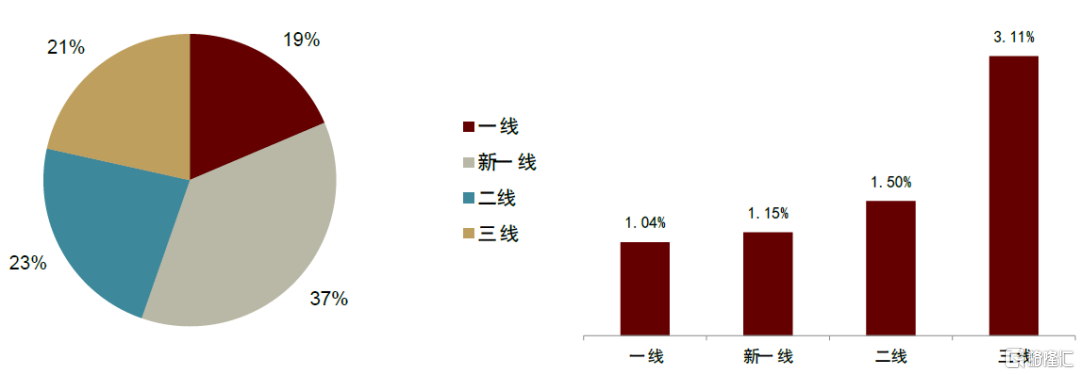

滷味行業標準化程度相比餐飲較高,品牌化、連鎖化率有望持續提升,並且龍頭集中度加速提升,下沉市場也將成為重要增量貢獻。1)品牌化及連鎖化率將繼續提升:2021年我國餐飲連鎖化率提升至18%,滷味行業品牌連鎖化率約32.4%,高於餐飲行業整體。四大萬店連鎖小吃/飲品品牌(華萊士、正新雞排、絕味鴨脖、蜜雪冰城)均具有品類消費基數大、標準化程度高、供應鏈能力強、門店投資門檻低、產品簡單易操作的特點。2)風險條件下,龍頭集中度有望加速提升:在2020-2022年三年疫情及原料成本上漲的壓力影響下,滷製品龍頭呈現逆市擴張、繼續拓展新市場的增長態勢,我們認為在風險條件下,連鎖品牌優勢更為突出,市場整合有望加速。3)下沉市場將成為未來重要增量:據美團數據,一二線城市門店密度已較高,低線城市滲透空間大。滷製品連鎖門店免租“性價比”高、客單價低(下沉市場多在15-30元左右)、口味粘性高的特點,適合於下沉市場。

圖表20:滷味門店數量分佈佔比及年度增長率(截至2020年底)

資料來源:美團餐飲數據,中金公司研究部

低度酒:女性酒精需求提升,低度酒精準填補女性飲酒需求空白

需求的橫向擴展出現在已有的商業模式無法擴展並覆蓋空白消費者的需求,從而迭代出新品類的發展空間。從需求-商業模式角度看,已有的白酒優質商業模式面向70-80後男性,而忽略了女性在參與朋友居家悦己、聚會等場景下的初飲或微醺需求,以預調酒與果酒為主的低度酒即是需求的橫向延展,滿足初飲人羣與白酒調性不合的痛點。據天貓數據,低度酒主要消費羣體為35歲以下的年輕女性,畫像集中在新鋭白領階層。

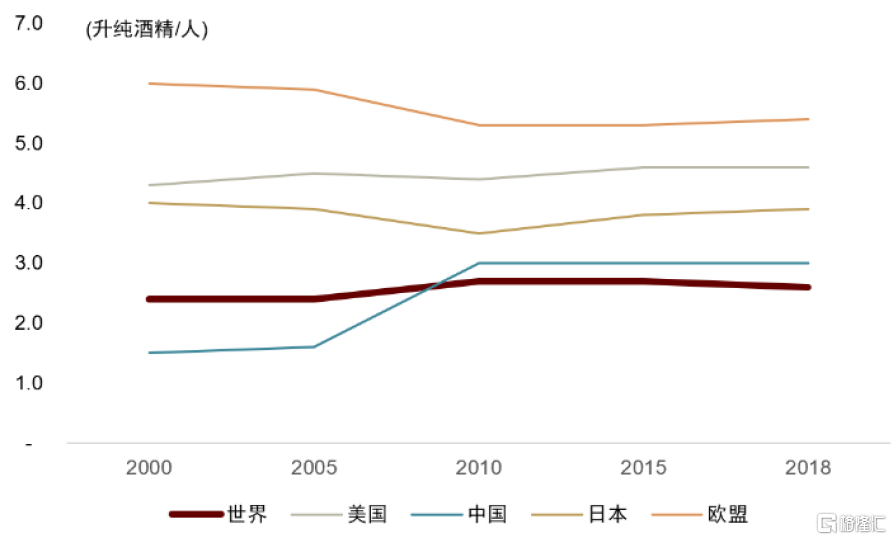

社會參與度的提高促進女性酒精需求提升,低度酒精準地填補了女性飲酒需求空白。一方面,女性消費能力提升、社交飲酒場景增多,飲酒量增加。根據WHO數據,自2000年至2018年世界平均女性飲酒量從2.4升提升至2.6升,中國更是從1.5升增長100%至3.0升。另一方面,女性社會壓力增大,“飲酒解憂”和“飲酒悦己”的需求增加。低度酒有效地滿足了女性飲酒需求的空白,這主要由於女性相比男性更易醉、更喜甜,而低度酒酒精度數較低,且添加豐富甜美的水果口味,因而更符合女性飲酒需求。

圖表21:中國女性人均飲酒量增幅高於世界平均水平

資料來源:WHO,中金公司研究部

低度酒度數多元、口味多樣、包裝美觀,符合年輕女性的個性化消費心理。參考日本市場,2021年三得利針對消費者選擇飲用預調酒的原因調查顯示,分別有26.8%的消費者因為“酒精度數多元”而選擇預調酒,偏高度數的預調酒可以滿足想徹底放鬆的需要,而較低度數的預調酒既是較好的入門酒選擇,還能保證不耽誤次日工作或行程。25.2%的消費者因為“口味多樣”選擇預調酒,因預調酒產品創新速度快,口味多樣,不同的口味配合精美的包裝,符合年輕女性消費者嚐鮮欲強和審美消費的特點。總之,低度酒提供了更為靈活適口的飲酒選擇,更加適合作為年輕女性的“第一口酒”。

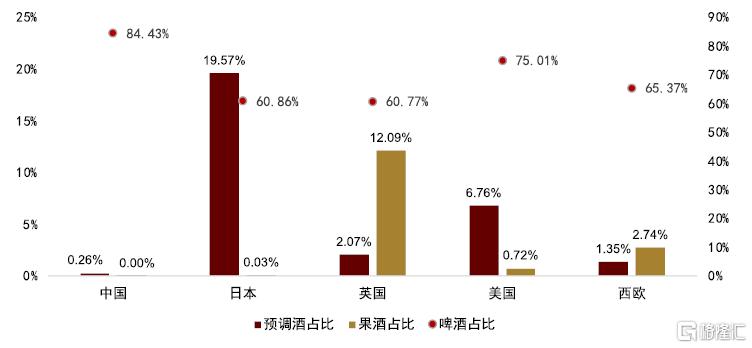

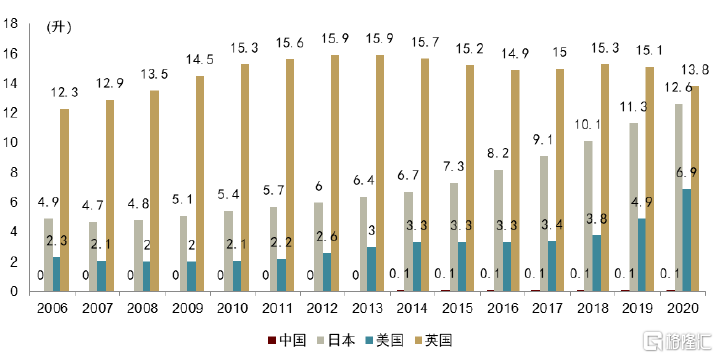

因此,新的消費人羣對於低度酒的需求有望帶動滲透率提升。對比海外,中國低度酒處於發展早期,滲透率低、發展空間大。根據歐睿數據,2021年中國低度酒行業收入規模同比+36.2%至46.55 億元,低度酒消費量佔整體酒精飲料比均不足1%,人均低度酒消費量0.2升,顯著低於日本、英國、美國、西歐等成熟市場。2011-2021年中國低度酒消費量複合增速達23.14%/11.92%。我們預計低度酒行業回暖後將維持高增長,未來10年增速可對標日本1990年代預調酒快速發展期的平均增速20.9%。

圖表22:中國與海外成熟市場低度酒及啤酒佔全酒精飲料比重

資料來源:Euromonitor,中金公司研究部

圖表23:中國與海外成熟市場低度酒人均消費量

資料來源:Euromonitor,中金公司研究部

總結:高粘性食飲優質基調+消費復甦在途

助力板塊行穩致遠

未來隨着疫情影響逐步減退、居民生活節奏恢復正常,消費將迎來長期復甦趨勢,食品飲料板塊亦將在消費場景修復帶動下迎來長期佈局機會。雖然短期由於春節可能與病例峯值有重疊,白酒動銷可能在春節觸底;而大眾品方面,短期居家消費利好預製菜、啤酒、高端白奶和保健品;但是長期看消費場景迴歸仍將成為主線,屆時迭加成本壓力逐步回落,食品飲料板塊需求供給端壓制因素將逐步出清。

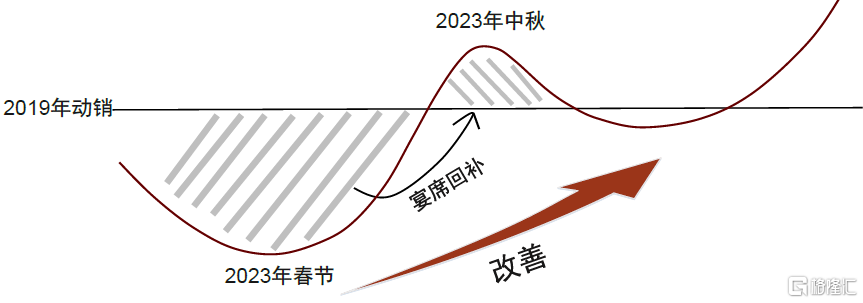

圖表24:2023年白酒動銷呈改善趨勢,白酒中秋動銷有望好於春節

資料來源:公司公吿,中金公司研究部

在產品粘性的賦能下,以白酒為首的高粘性食飲賽道有望行穩致遠,在本輪復甦中受益居前。我們覆盤美國等多國海外經驗看,尼古丁、酒精與軟飲料等高粘性賽道不僅在外部影響中表現出較強韌性,而且此後的復甦彈性亦居前。以此為基礎推演本國高粘性賽道復甦節奏看,我們認為白酒的粘性突出、競爭結構較優且龍頭引領等諸多優質屬性帶動下,有望首先受益並依然延續結構性繁榮,頭部酒企將延續價位引領和擴容;而大眾品中,業績彈性恢復順序和力度則與場景修復程度正相關,高粘性有望在疫情影響消散後加速吸引人流回歸到往常的消費場景與頻率中,業績修復順序和力度或為門店類(如滷製品)-餐飲相關(如現飲渠道佔比較高的啤酒)-乳飲料的弱復甦。此外,我們認為超速溶咖啡與氣泡水等新細分賽道的潛在龍頭公司亦有望在消費力復甦突出表現。

風險提示

食品安全。國家衞健委於2021年11月修訂《食品安全風險監測管理規定》,監管升級背景下,食品飲料板塊公司將面臨更大監管壓力;細分板塊內若負面食品安全新聞,可能對行業內所有公司產生負面影響。

疫情復發致消費整體承壓及細分賽道龍頭格局惡化。疫情復發可能會影響部分食品飲料品類需求,若終端需求不及預期,將不利於細分賽道龍頭建立起穩定復購而改善其所處的競爭環境。

More Content