本文来自格隆汇专栏:国君宏观董琦,作者: 董琦、郭新宇

导读

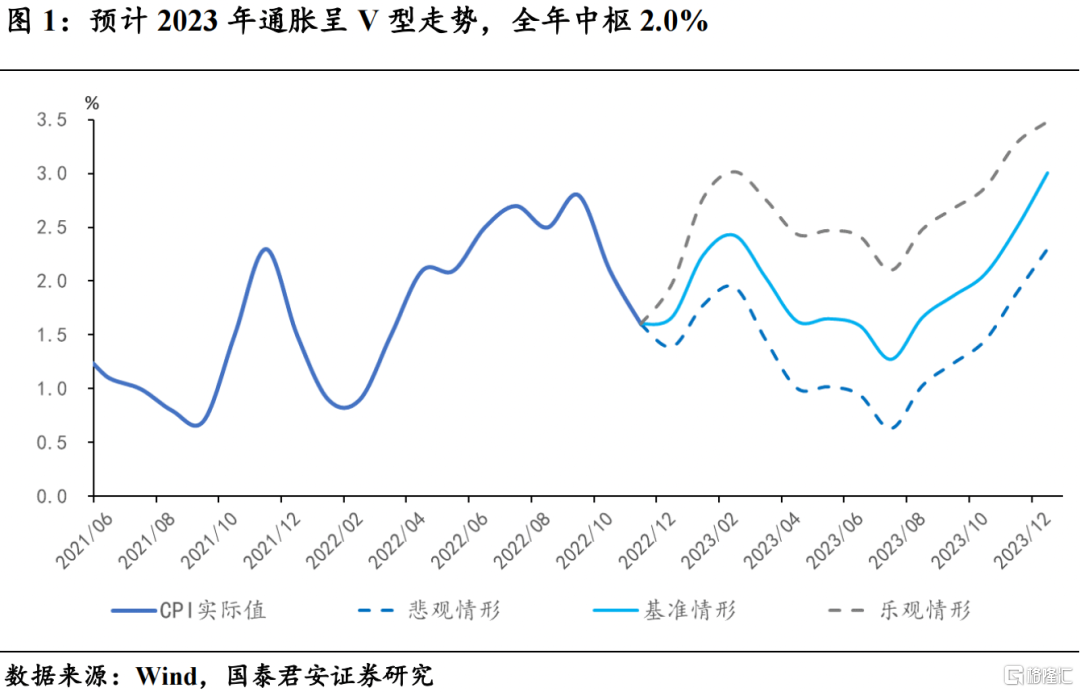

以海外为参照,国内疫后缓解后,通胀虽然在趋势上与海外相似,都将呈现上行趋势,但由于国内外通胀环境的差异,使得国内疫后通胀上行的幅度可能较为有限,海外高通胀难以在国内再次出现,预计2023年全年CPI中枢为2.0%。

摘要

1. 海外疫情缓解后,经历了通胀的快速攀升,并且通胀压力逐渐由供给端向需求端的逐步切换。以海外为参照,国内疫后缓解后,通胀虽然在趋势上与海外相似,都将呈现上行趋势,但由于国内外通胀环境的差异,使得国内疫后通胀上行的幅度可能较为有限,海外高通胀难以在国内再次出现,预计2023年全年CPI中枢为2.0%。

2. 居民资产负债表,海外居民资产负债表在财政大规模补助、货币极度宽松的背景下,比疫情前明显改善。但国内居民资产负债表在国内疫情反复、地产下行影响下,受损较大。

3. 收入与就业前景,海外企业在疫情期间得到了直接的大规模财政援助,保住了“市场主体”,疫后劳动力市场得以快速修复,但国内企业受疫情冲击明显,劳动力市场和收入的修复速度可能慢于海外。

4. 预防性储蓄的释放:国内外对居民部分的财政援助力度差异较大,同时国内外居民的消费储蓄习惯差别较大,国内居民本身就储蓄率就偏高,使得疫后国内居民的预防性储蓄可能并不会得到完全释放。

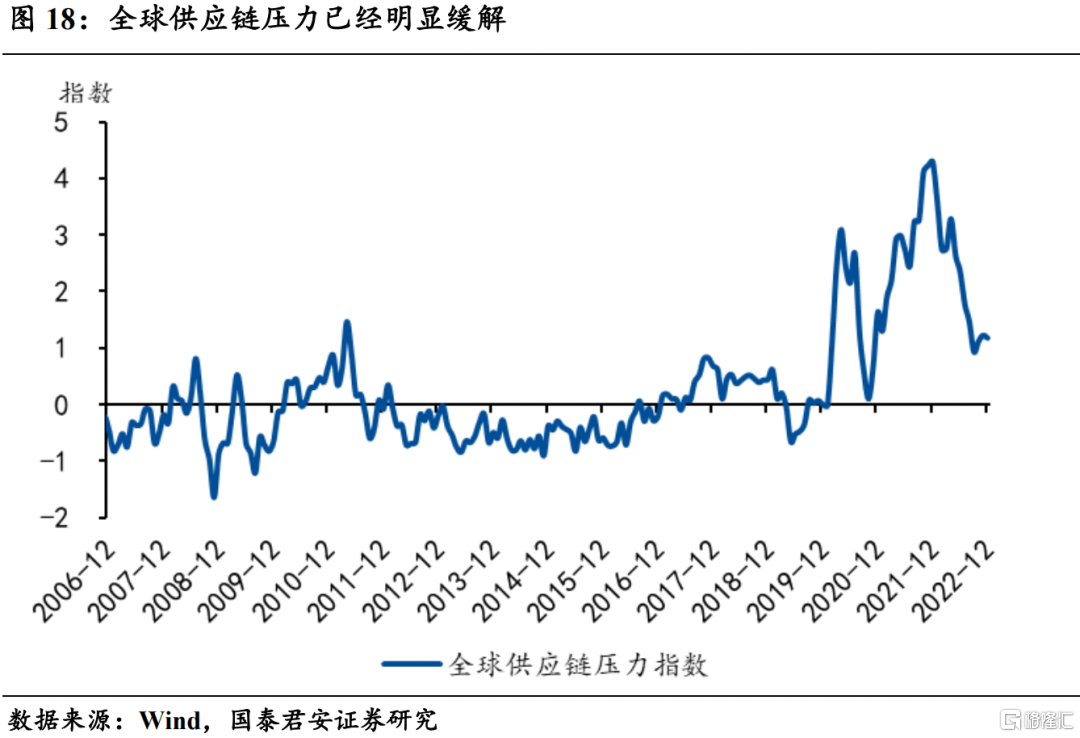

5. 供应链:海外通胀上行时期,伴随着全球范围内的供应链中断,且因疫情反复和俄乌冲突,供应链受阻时间较长。但当前全球供应链压力快速缓解,而国内在冬季疫情的短期冲击之后,预计生产也将快速修复,供应链长期受阻的可能性较低。

6. 全球经济周期:海外通胀上行时期,伴随着疫后全球经济的快速修复及俄乌冲突,带动原油、铜等大宗商品价格上涨,进一步推升了通胀水平,并向其他领域扩散。但2023年海外经济将出现明显下行,甚至陷入衰退,大宗商品价格不存在大幅走高的基础。

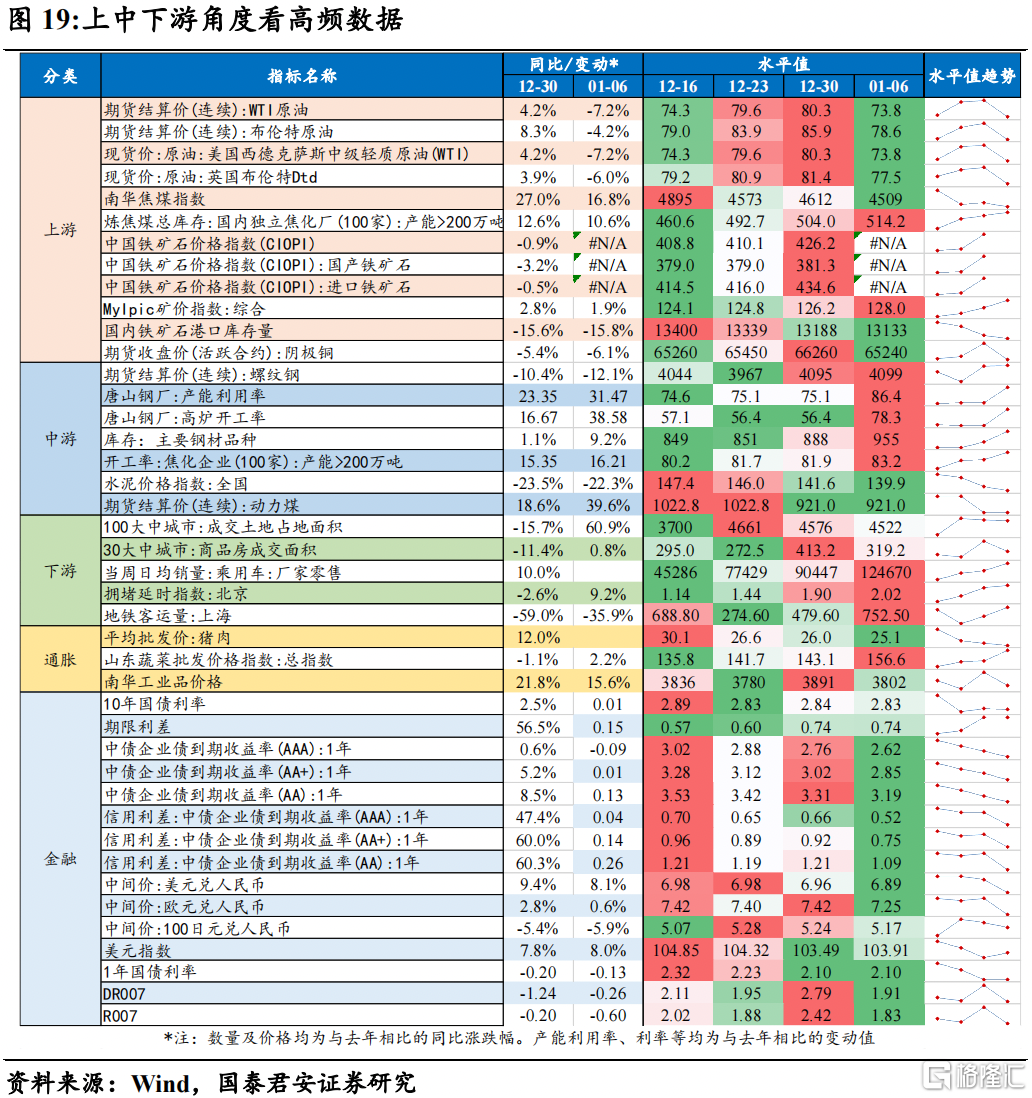

7. 国内经济:国内出行活动回暖,外需延续走弱。

(1)上游:原油、焦煤、阴极铜价格均下降,炼焦煤总库存小幅补库,国内铁矿石港口库存量下降;

(2)中游:螺纹钢、动力煤价格基本持平,水泥价格小幅下降,钢铁产能利用率和开工率大幅上升;

(3)下游:乘用车销量上涨,商品房成交面积明显回落,土地成交面积略微下降,北京拥堵延时指数小幅增加,上海地铁客运量大幅增加;

(4)通胀和金融:猪肉价格继续回落,蔬菜价格延续上涨,南华工业品价格回落,利率呈下降态势,人民币明显升值;

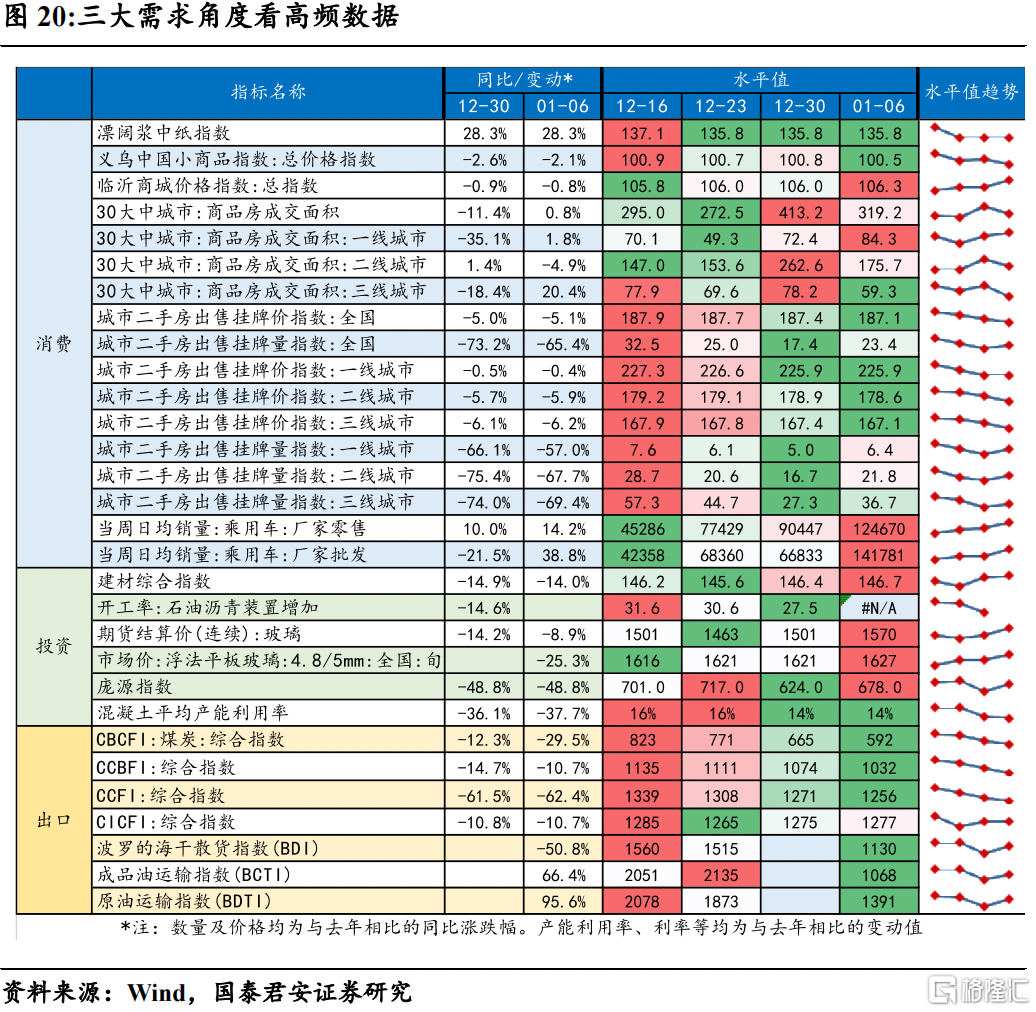

(5)三大需求:基建投资略有回温,运价指数及外需总体下降;

(6)产业链:农产品、石油化工、有色产品价格总体下跌,黑色产品价格总体上涨。

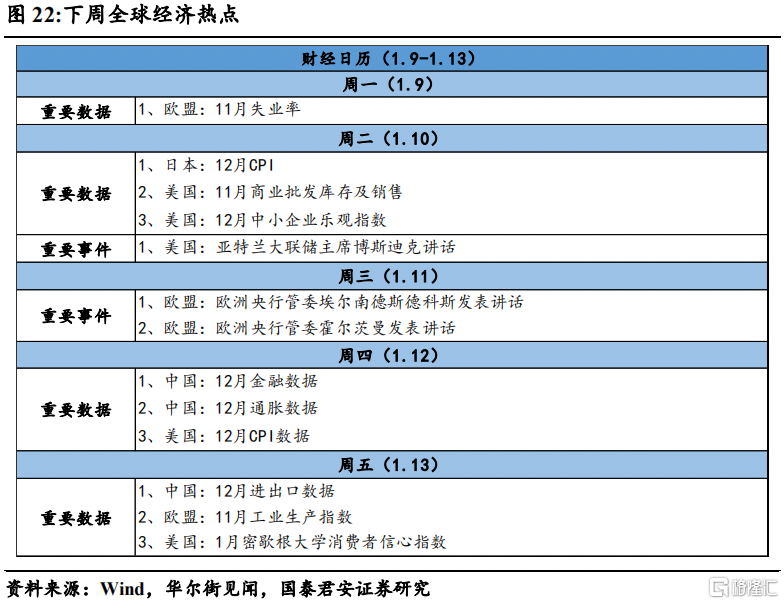

8. 下周关注:数据方面,下周中国将公布通胀数据、金融数据、进出口等数据,美国将公布CPI、消费者信心指数等数据,欧盟将公布工业生产指数等数据。事件方面,美联储和欧央行部分官员将发表讲话。

正文

1. 本周聚焦:海外经验——疫后国内外通胀环境的异同

海外疫情缓解和防疫政策逐渐放开后,经历了通胀的快速攀升,并且通胀压力逐渐由供给端向需求端的逐步切换。海外本轮通胀最先由供给端推升,如受全球供应链扰动较大的汽车等核心商品。但此后由于经济和劳动力市场的快速修复,使得劳动力市场缺口迅速扩大,工资快速上涨,“工资-通胀”相互支撑的链条逐渐形成,叠加疫后居民收入预期改善、预防性储蓄逐步释放和服务业的快速修复,使得包括房租在内的核心服务通胀不断抬升,通胀的主导因素逐渐由供给端转移至需求端,由能源、核心商品通胀转向服务通胀。

以海外为参照,国内疫后缓解后,通胀虽然在趋势上与海外相似,都将呈现上行趋势,但由于国内外通胀环境的差异,使得国内疫后通胀上行的幅度可能较为有限,海外高通胀难以在国内再次出现。具体而言,国内外通胀环境在居民资产负债表、收入与就业前景、预防性储蓄释放、供应链环境、全球经济周期等方面存在明显差异,将对国内通胀上行幅度构成明显制约。

我们预计2023年CPI,在基数效应和疫后消费修复的带动下,将呈现V型走势,中枢为2.0%,下半年温和再通胀。一季度在低基数效应下,中枢为2.1%,为全年最高;二在能源价格回落、高基数等因素下,相对较低为1.6%,下半年在消费修复和低基数效应下,通胀温和回升,四季度中枢约为2.5%。

1.1 海外通胀覆盘:由供给端向需求端的切换

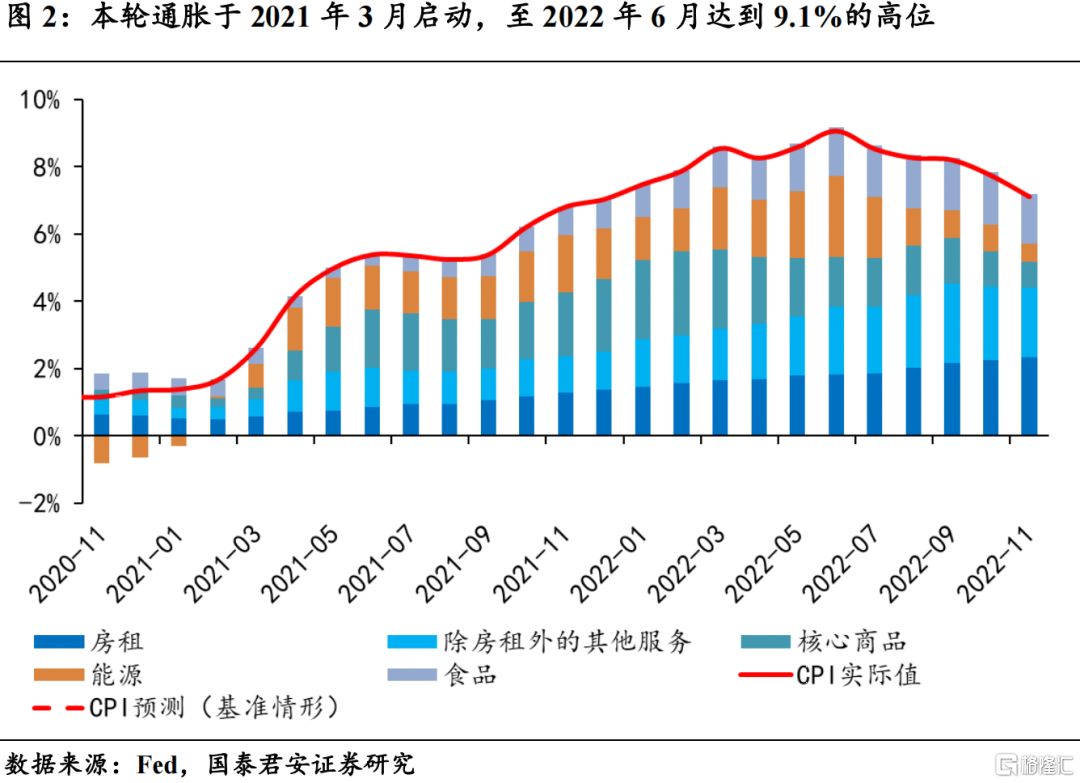

本轮通胀的趋势最先形成于供给端,并从供给端向需求端逐步切换,最终形成全面通胀。2021年3月,CPI同比在疫后首次突破2%,并在三个月时间内升至5.4%,至2022年6月到达9.1%的高位。覆盘美国本轮通胀的形成过程,我们发现本轮通胀最先由供给端推升,如受全球供应链扰动较大的汽车等核心商品和能源。但此后由于经济和劳动力市场的快速修复,使得劳动力市场缺口迅速扩大,工资快速上涨,“工资-通胀”相互支撑的链条逐渐形成,叠加疫后服务业的快速修复,使得包括房租在内的核心服务通胀不断抬升,通胀的主导因素由供给端转移至需求端,由能源和商品转向服务。

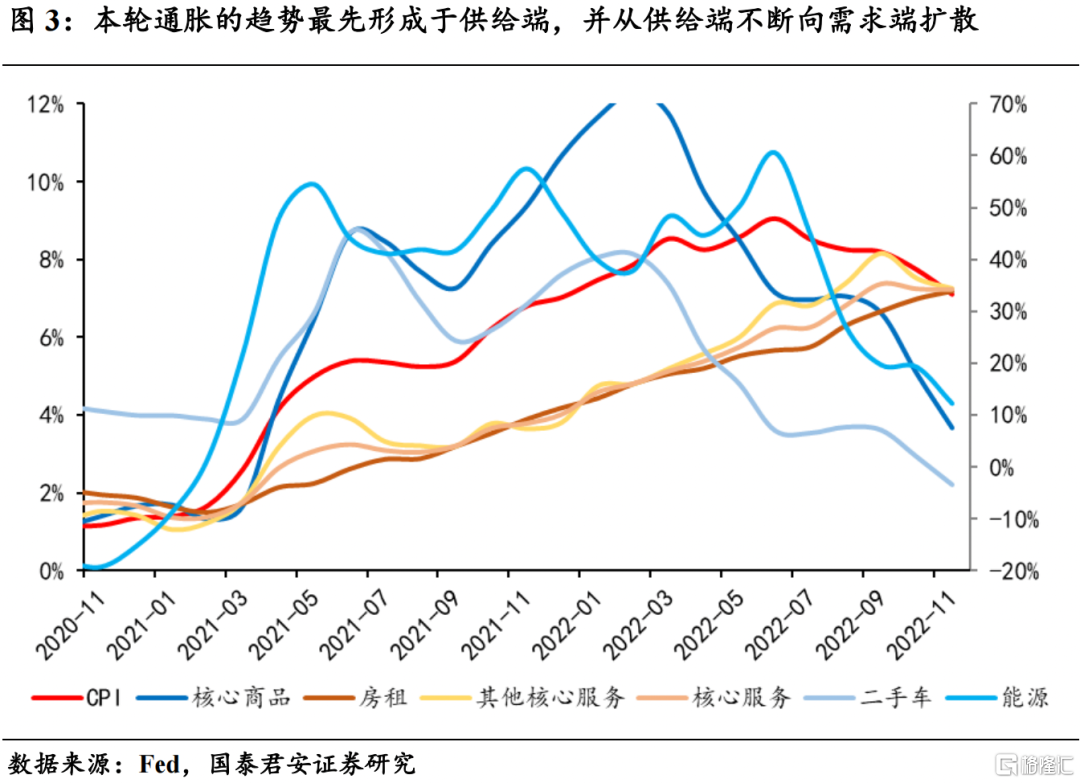

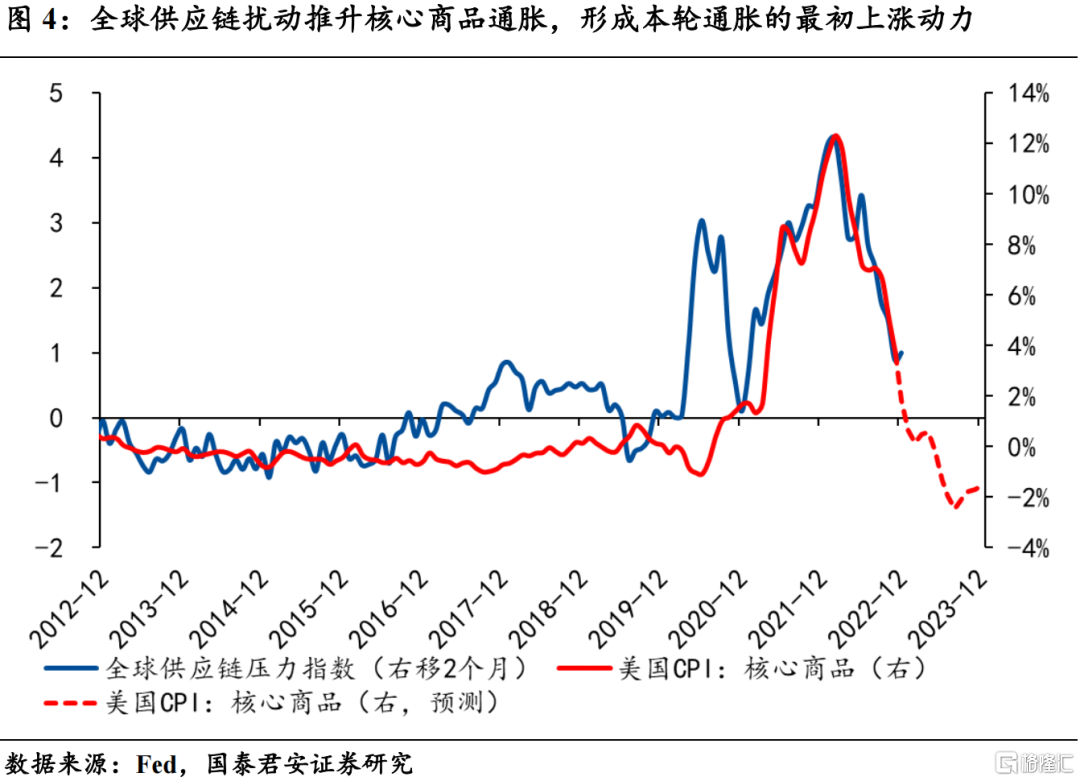

美国本轮通胀于2021年3月启动,全球供应链扰动推升核心商品通胀,形成本轮通胀的最初上涨动力。2021年3月,CPI同比在疫后首次突破2%,并在三个月时间内升至5.4%,本轮通胀开始启动。其中核心商品通胀从2021年3月附近启动,并不断攀升,至2022年初才开始触顶回落。在通胀最初开始抬升阶段,二手车、新车等核心商品出现明显上涨,是通胀启动的重要来源。此外,能源等大宗商品价格上涨,从2021年一季度开始出现明显上涨,至2022年二季度涨幅才开始有所回落,也是通胀启动的重要来源。

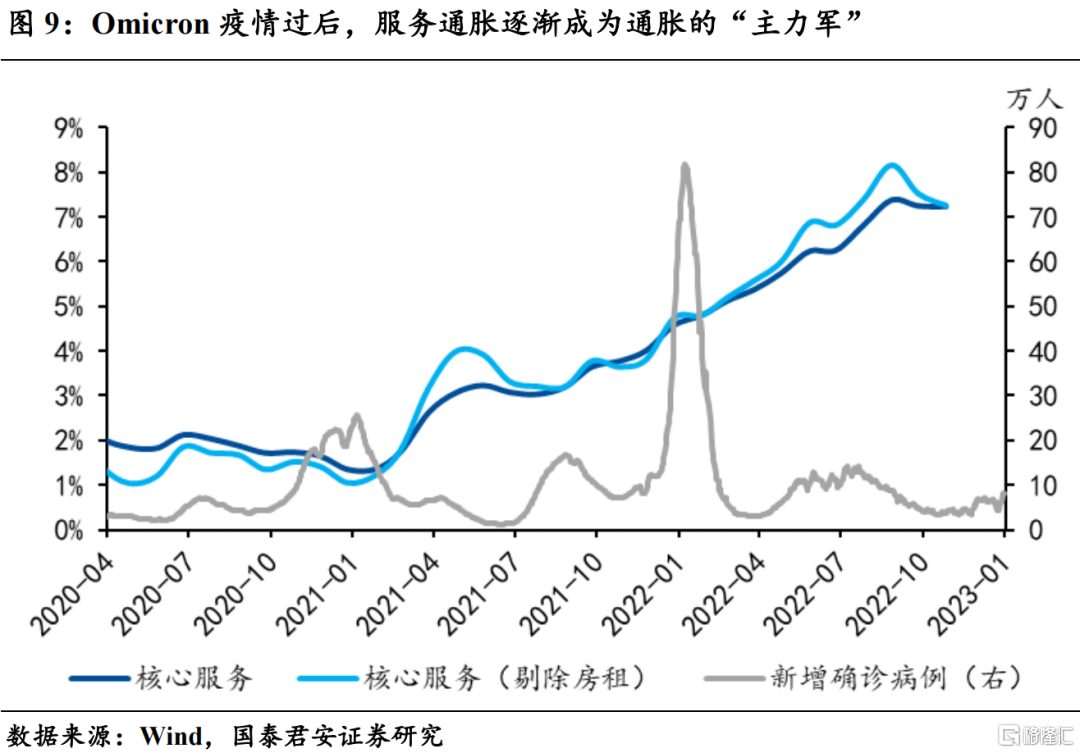

通胀压力重心逐渐由商品转向服务,由供给端转向需求端。核心服务通胀在2021年全年都呈趋势性上升,但在2021年的大部分时间内上涨温和,由供应链引起的核心商品通胀,吸引了市场和美联储的绝大部分的注意,直到2022年初核心服务通胀的压力,才逐渐被市场和联储重视,并逐渐演变为通胀来源的“主力军”。

(1)房租方面,“租客保护法令”(防止因受疫情影响而付不起租金的房客被房东强制驱逐,有效期延长至2022年1月15日)对CPI中权重最大的房租的压制,使得需求侧主导的核心服务通胀持续被低估。

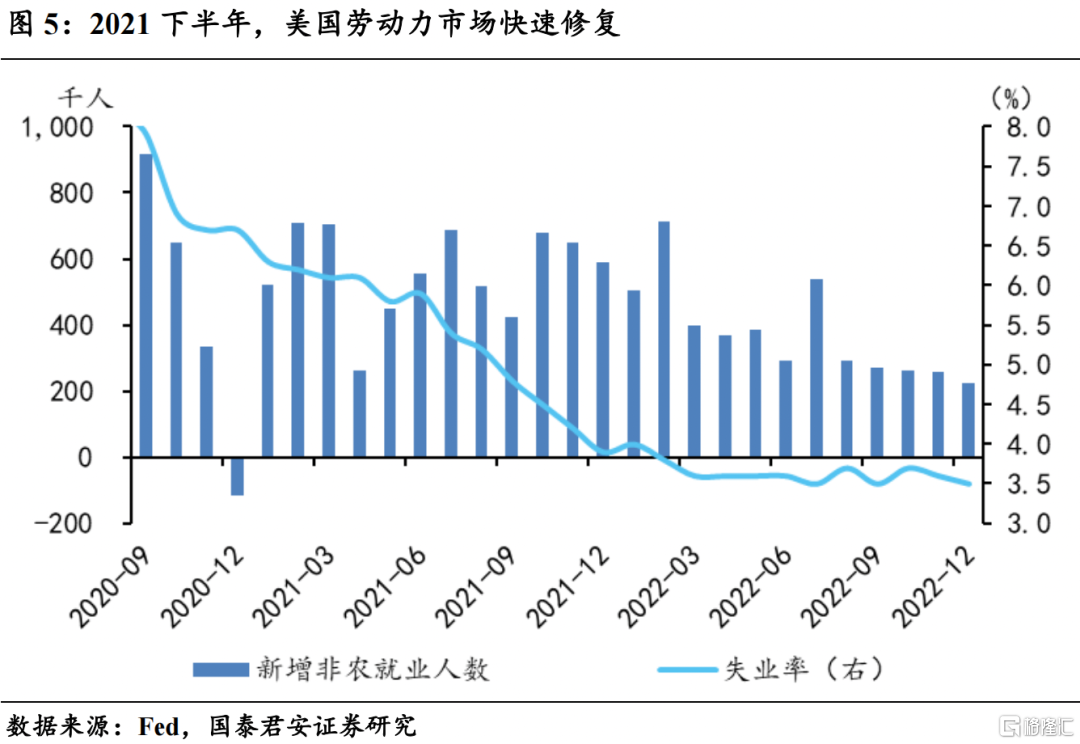

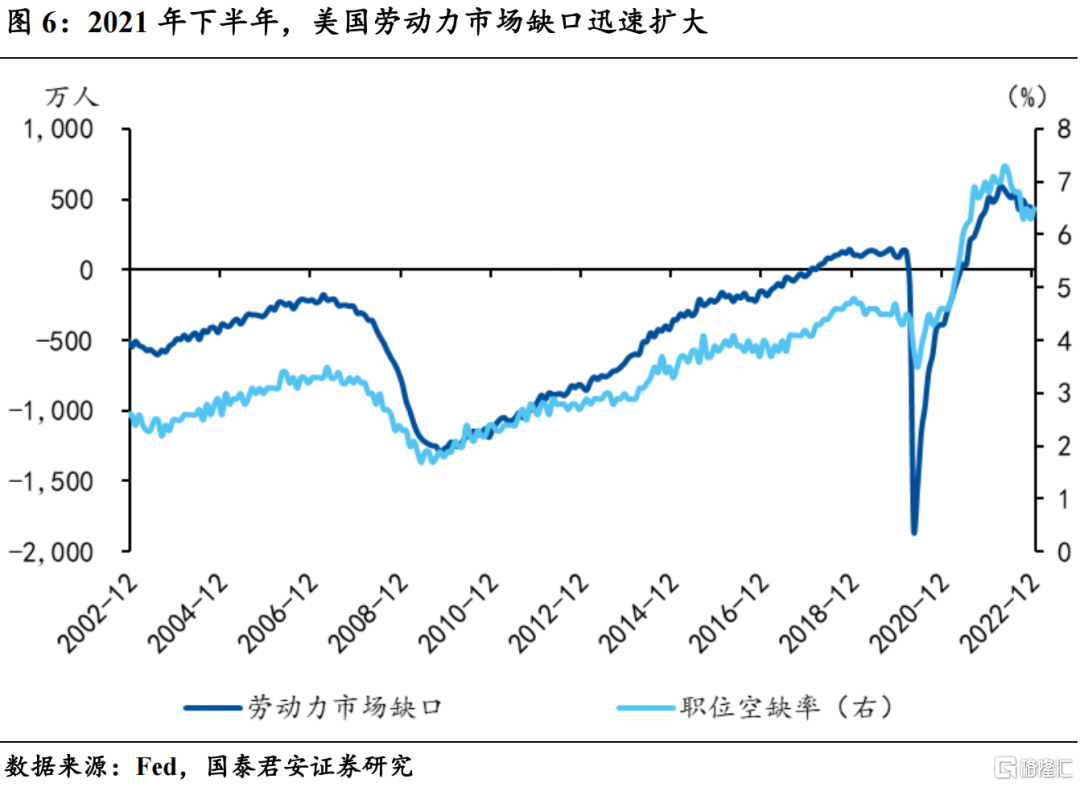

(2)劳动力市场的修复速度超预期,工资上涨的压力抬升。2021年下半年,美国平均每月新增非农就业约57万人,远超疫情前的20万人,失业率也由6月的5.9%,快速下降至12月的3.9%,平均每月下降0.33个百分点,劳动力市场快速修复。与其同时,劳动力市场口缺(=职位空缺数-失业人数)在2021年7月份跃升至200万,并在12月升至500万人,平均每月上升约80万人,而疫情前劳动力市场缺口一般为负,即失业人数比职位空缺数多。劳动力市场不断趋紧带来的后果是工资的上涨,2021年7月,调整后的工资同比涨幅已经达到3.3%,高于疫情前2.1%的平均增速,并且伴随着劳动力市场的趋紧,工资上涨的压力仍在积蓄之中,“工资-通胀”相互支撑的链条逐渐形成。

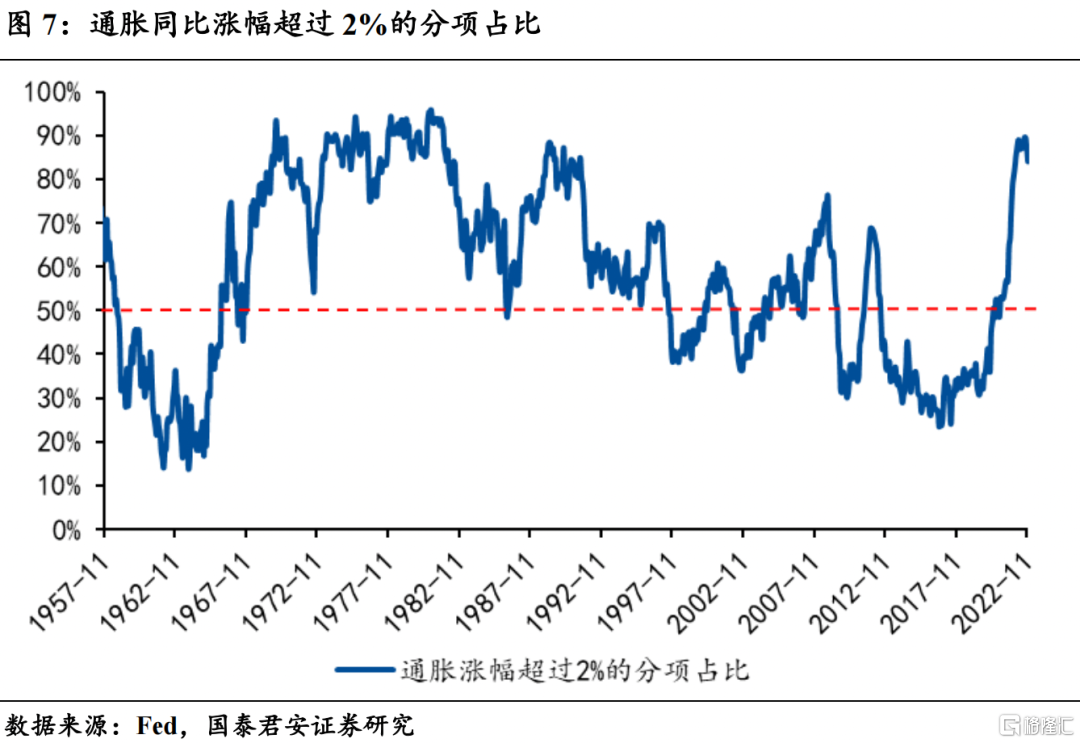

通胀的广度不断扩大,扩散速度提升。我们统计了美国CPI中共计392个的大类和细分项,并用通胀同比涨幅超过2%的项目占比来代表通胀的广度。由于财政和货币刺激,美国通胀的广度早在2020年年中附近就已经达到50%,但一直至2021年上年,都一直徘徊在50%附近。通胀广度快速上升时期在2021年下半年,7月份首次突破60%,至12月达到83%,显示美国通胀在2021年下半年出现快速扩散,通胀压力快速升高。

1.2 趋势上:疫后服务消费集中释放,通胀出现上行压力

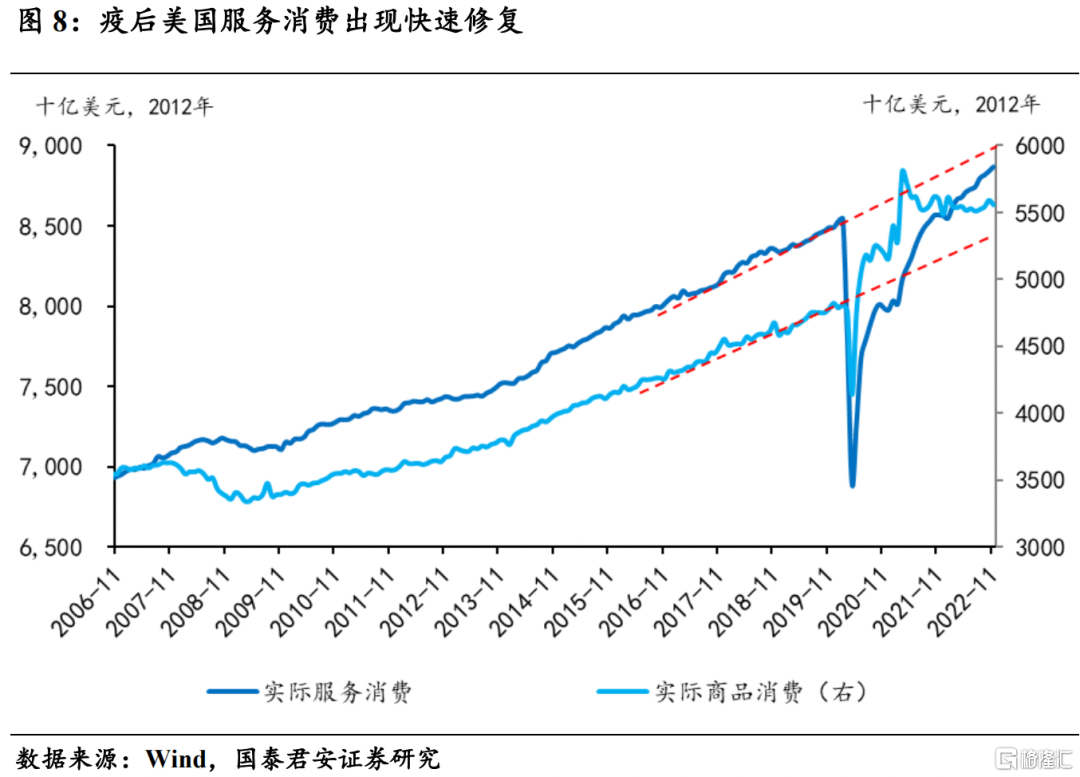

短期来看,以海外为参照,疫情缓解后,服务消费将出现一轮集中释放,对通胀带来明显的上行压力。以美国消费和通胀数据,无论是在2021年初还是2022年初的冬季疫情高峰之后,服务消费对应地都出现了明显的疫后复苏,增速明显提升。从美国服务通胀数据来看,每一轮疫情之后,服务通胀都出现不同程度的偏离趋势值的上行。以海外为参照,国内本轮疫情在冬季迎来拐点之后,对应地服务消费短期内将在一定程度上出现集中释放,服务通胀上行压力增大。

从中长期来看,疫后服务消费的复苏并非一蹴而就,除了短期的集中释放外,在中长期也将出现缓慢释放,对通胀造成持续上行的压力。以海外疫后服务消费修复路径为参照,服务消费的修复并非一蹴而就的,在经历疫情短期缓解后的“报复性消费”之后,服务消费通胀也将在中长期出现缓慢修复,并缓慢抬升服务通胀中枢。以此为参照,国内疫情缓解后,服务消费在经历一轮“报复性消费”之后,大概率也将在中长期出现缓慢修复的趋势,并缓慢抬升疫后的服务通胀中枢。

1.3 幅度上:疫后国内通胀上行幅度有限,海外高通胀难以再现

国内疫后缓解后,通胀虽然在趋势上与海外相似,都将呈现上行趋势,但由于国内外通胀环境的差异,使得国内疫后通胀上行的幅度可能较为有限,海外高通胀难以在国内再次出现。具体而言,国内外通胀环境在居民资产负债表、收入与就业前景、预防性储蓄释放、供应链环境、全球经济周期等方面存在明显差异,将对国内通胀上行幅度构成明显制约。

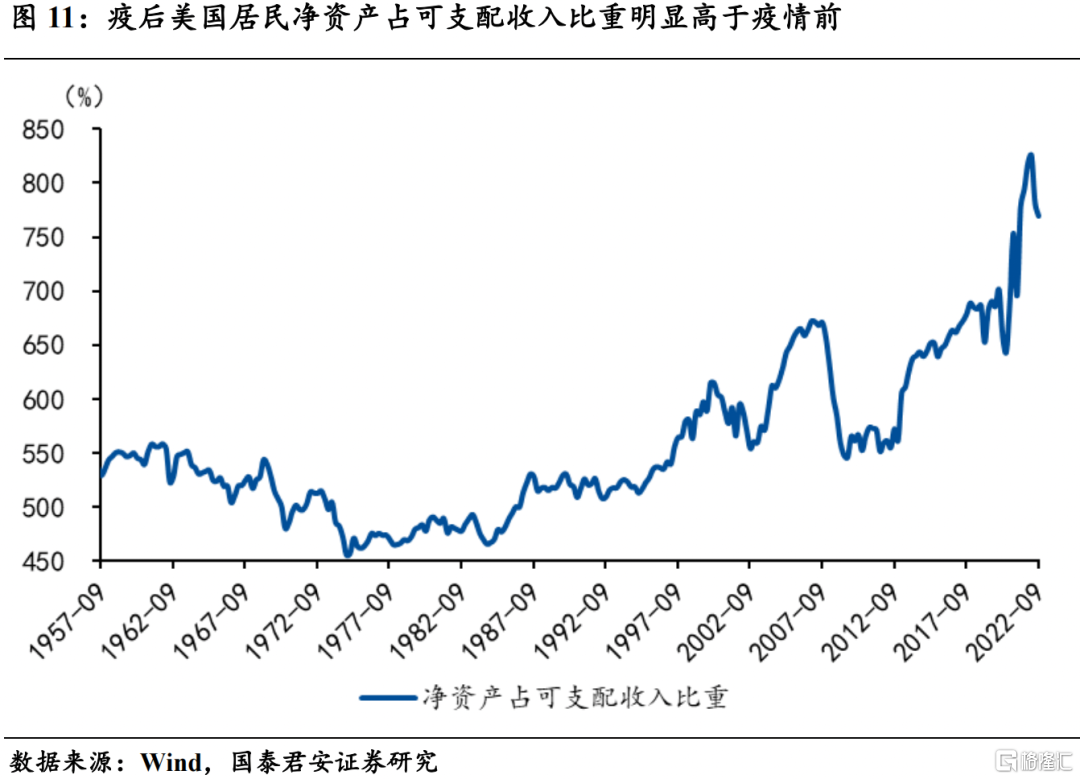

居民资产负债表,海外居民资产负债表在疫情期间明显改善,而国内居民资产负债表则明显受损。海外居民资产负债表在财政大规模补助、货币极度宽松的背景下,比疫情前明显改善,居民微观杠杆率出现明显下降,净资产占可支配收入比重明显上升,对疫后消费复苏构成较强支撑。虽然美联储连续大幅加息之后,居民资产负债表出现一定程度的恶化,但整体而言,居民资产负债表仍比疫情前更加健康。但国内居民资产负债表在国内疫情反复、地产下行影响下,受损较大,对消费修复的强度和持续性可能构成制约。

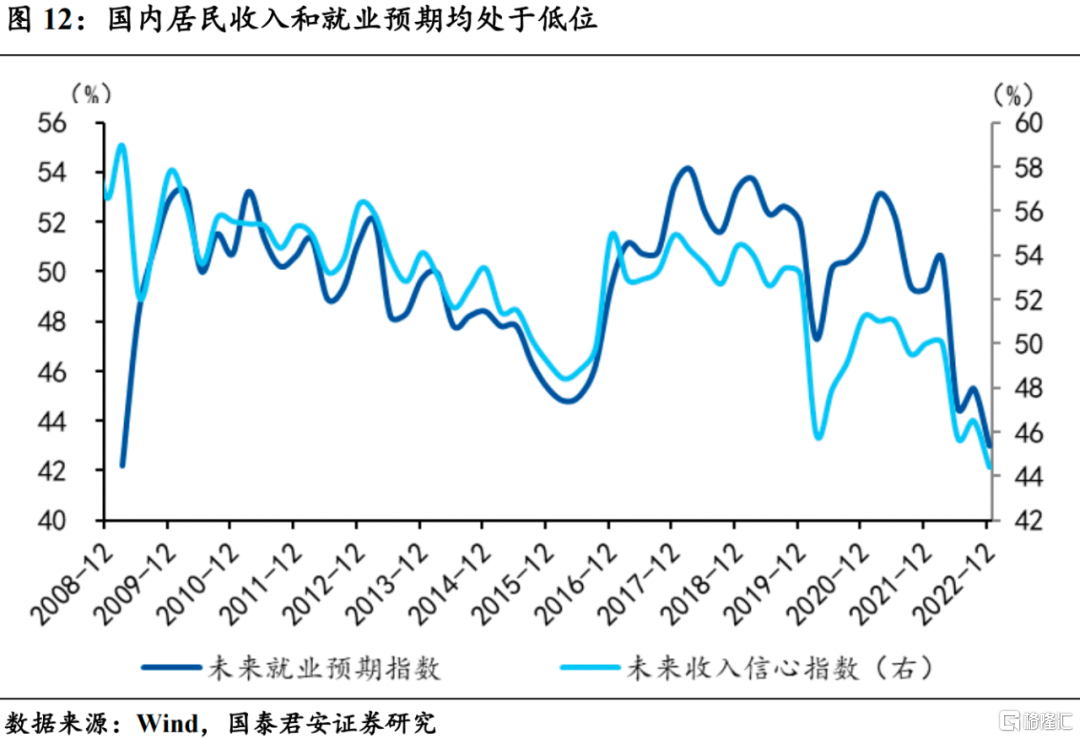

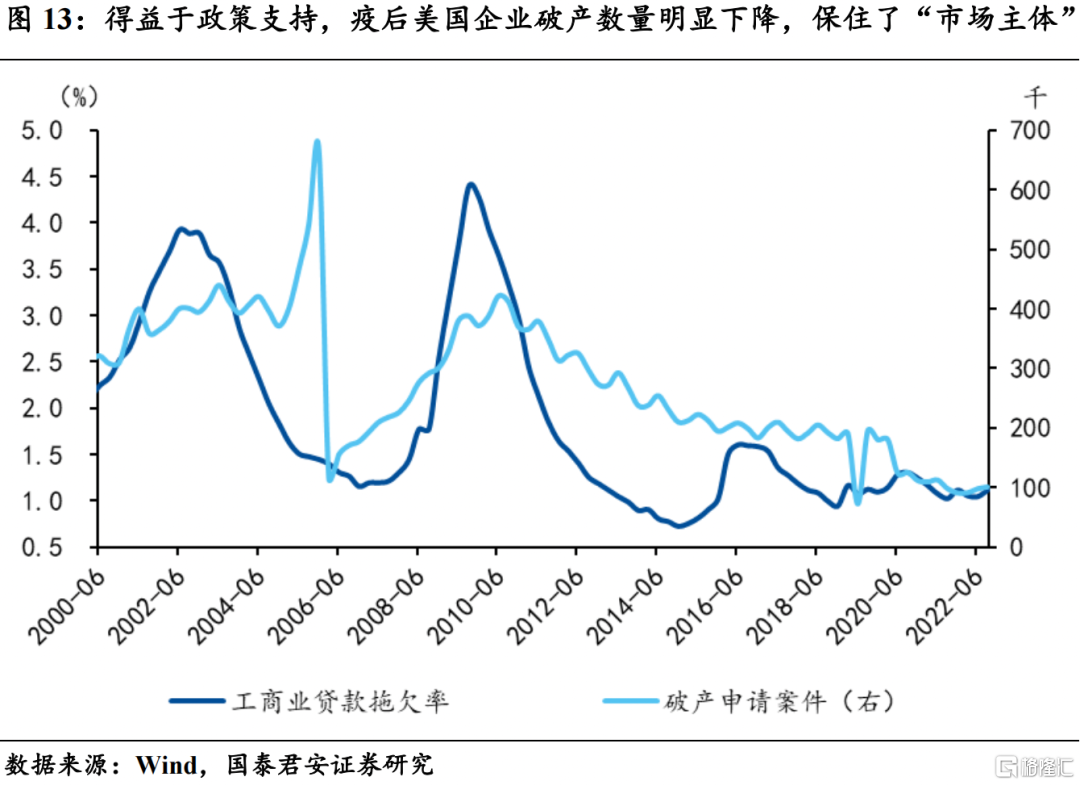

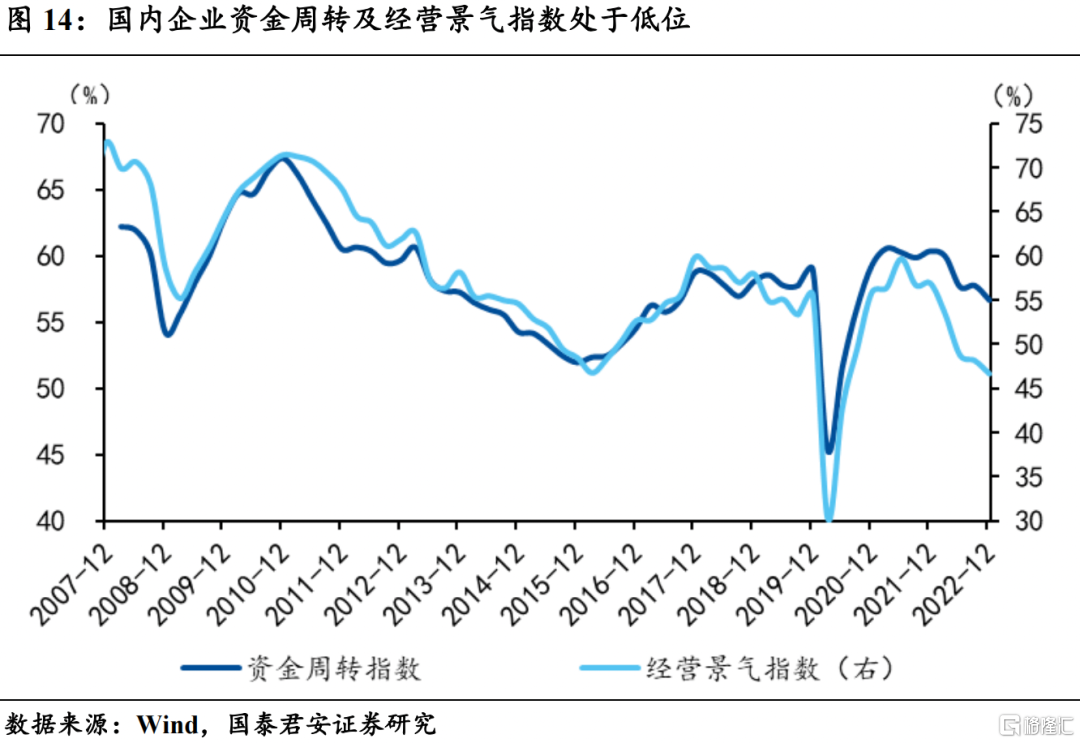

收入与就业前景,海外企业在疫情期间得到了直接的大规模财政援助,保住了“市场主体”,疫后劳动力市场得以快速修复,但国内企业受疫情冲击明显,劳动力市场和收入的修复速度可能慢于海外。疫情期间,得益于极度宽松的财政和货币政策,海外企业破产数量不升反降,很大程度上“保住了市场主体”,这也使得在疫后经济修复阶段,海外劳动力市场能够得以快速修复,新增非农就业连续多个月接近甚至超过百万,失业率快速下降,劳动力市场由过冷迅速转向过热。但国内疫情对企业冲击较大,财政对企业的直接援助相对不足,当前企业的资金周转和经营景气度均处于较低水平,也将使得疫后国内就业和收入的修复速度慢于海外。

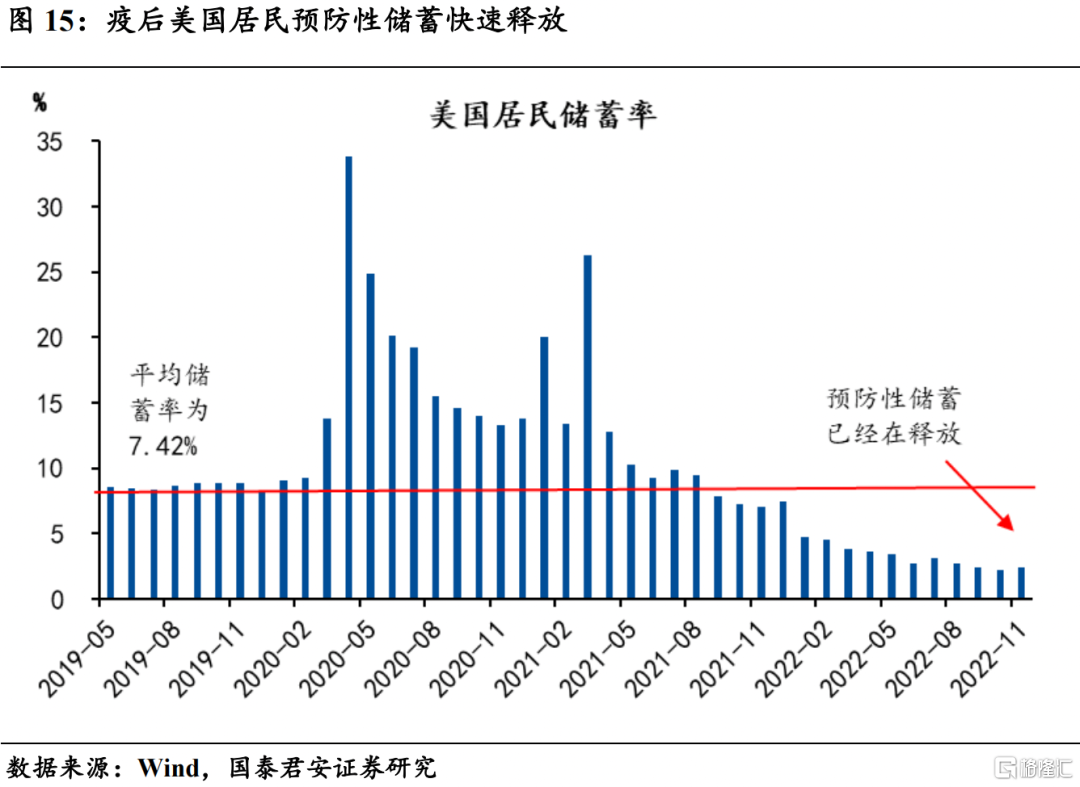

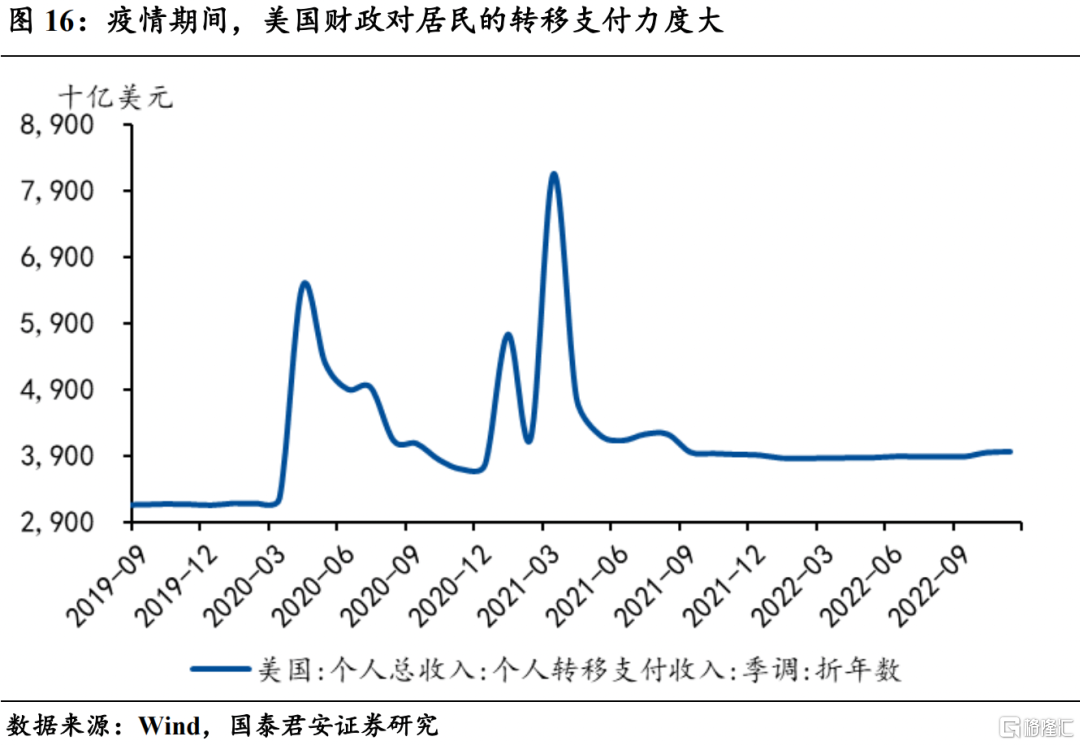

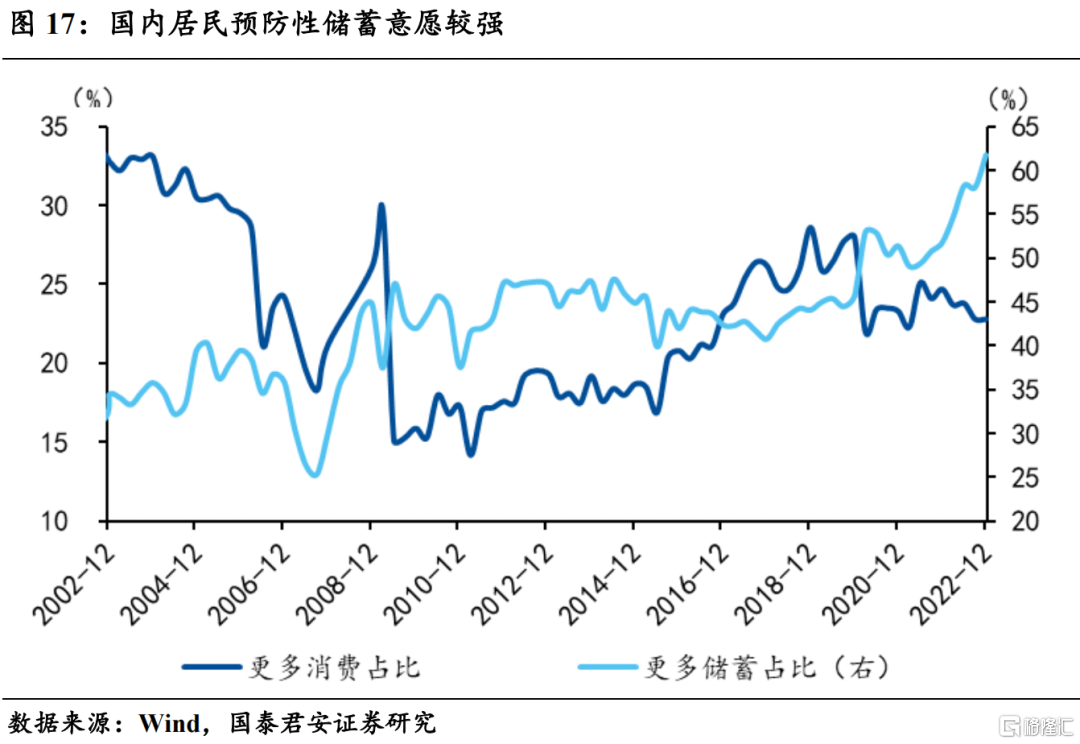

预防性储蓄的释放:国内外对居民部分的财政援助力度差异较大,国内外居民的消费储蓄习惯差别较大,使得疫后国内居民的预防性储蓄可能并不会得到完全释放。疫情期间,海外居民部门在财政援助、未来收入风险增加的背景下,积累了大量预防性储蓄,疫后预防性储蓄的释放是支撑其消费的主要原因。国内居民在疫情期间同样积累了预防性储蓄,但与海外相比,对消费的支撑作用可能相对较弱,一是因为国内缺乏对居民部门的直接大规模援助,二是国内外居民消费储蓄习惯差异较大,海外居民本身储蓄率就偏低,属于“月光族”,积累的预防性储蓄能够在疫后快速释放,但国内居民本身就储蓄率就偏高,因此疫后缓解后,预防性储蓄可能并不会得到完全释放。

供应链:海外通胀上行时期,伴随着全球范围内的供应链中断,且因疫情反复和俄乌冲突,供应链受阻时间较长。但当前全球供应链压力快速缓解,而国内在冬季疫情的短期冲击之后,预计生产也将快速修复,供应链长期受阻的可能性较低。

全球经济周期:海外通胀上行时期,伴随着疫后全球经济的快速修复及俄乌冲突,带动原油、铜等大宗商品价格上涨,进一步推升了通胀水平,并向其他领域扩散。但2023年海外经济将出现明显下行,甚至陷入衰退,大宗商品价格不存在大幅走高的基础。

2. 国内经济:国内出行活动回暖,外需延续走弱

从上中下游角度来看,上游原油、焦煤、阴极铜价格均下降,炼焦煤总库存小幅补库,国内铁矿石港口库存量下降。中游螺纹钢、动力煤价格基本持平,水泥价格小幅下降,钢铁产能利用率和开工率上升。下游乘用车销量较大幅上涨,商品房成交面积明显回落,土地成交面积略微下降,北京拥堵延时指数小幅增加,上海地铁客运量大幅增加。通胀方面猪肉价格继续回落,蔬菜价格延续上涨,南华工业品价格回落。金融市场方面,利率均呈下降态势,人民币明显升值。

上游:原油、焦煤、阴极铜价格均下降,炼焦煤总库存小幅补库,国内铁矿石港口库存量下降。1月6日当周,阴极铜期货收盘价格大幅下降,原油价格大幅下降,焦煤价格小幅下降,Mylpic综合矿价指数小幅上涨。

中游:螺纹钢、动力煤价格基本持平,水泥价格小幅下降,钢铁产能利用率和开工率大幅上升。1月6日当周,螺纹钢、动力煤价格基本保持不变,水泥价格小幅度下降,焦化企业开工率稳中有升,唐山钢厂产能利用率和开工率均较大幅度上升。

下游:乘用车销量较大幅上涨,商品房成交面积明显回落,土地成交面积略微下降,北京拥堵延时指数小幅增加,上海地铁客运量大幅增加。1月6日当周,厂家零售乘用车当周日均销量较大幅增加,30大中城市商品房成交面积明显回落,100大中城市成交土地占地面积略微下降,北京拥堵延时指数及上海地铁客运量均有所上升。

通胀:猪肉价格继续回落,蔬菜价格延续上涨,南华工业品价格回落。1月6日当周,猪肉批发价较上周小幅下降,蔬菜批发价格继续小幅上涨,南华工业品价格开始回落。

金融:利率呈下降态势,人民币明显升值。1月6日当周,国债利率、短期利率、企业债利率均有所下降,国债期限利差持平,企业债信用利差下降。汇率方面,人民币对美元、欧元均显著升值。

从需求端角度来看,消费端,商品房成交面积明显下降,二手房挂牌出售数量及出售价格略有波动。投资端,基建投资略有回温。出口端,运价指数有所回升,外需继续走弱。

消费:商品房成交面积明显下降,二手房挂牌出售数量及出售价格略有波动。1月6日当周,一线城市商品房成交面积显著上升,而二、三线城市商品房成交面积则显著下降;二手房市场上,一、二、三线城市二手房挂牌出售数量均有所上升,但挂牌出售价格均小幅下降,整体挂牌出售数量小幅上涨而价格稍显下降。厂家批发及零售乘用车日均销量出现较大幅上升。

投资:基建投资有所回温。1月6日当周,建材综合指数、玻璃期货结算价格、庞源指数、浮法平板玻璃市场价均呈上升趋势,混凝土平均产能利用率下滑。

出口:运价指数延续下降,外需继续走弱。1月6日当周,CBCFI、CCBFI、CCFI指数均延续下降趋势,CICFI指数基本持平,BDI、BCTI、BDTI指数均开始回升。

从产业链角度来看,农产品价格多数下降。石油化工、有色产品价格总体下跌,黑色产品价格总体上涨。汽车产业链景气度有所下降,能源价格延续下降趋势,电子机械价格上升。

农产品价格多数下降。从期货收盘价来看,1月6日当周,除黄玉米、鸡蛋、棉花、油菜籽价格略有上涨,其余农产品价格均显著下降;从CBR现货价格来看,1月6日当周,家畜、食品、油脂价格均与上周持平。

石油化工、有色产品价格总体下跌,黑色产品价格总体上涨。1月6日当周,多数石油化工产品价格呈现下降,除PVC、天然橡胶价格略有上升外,其余产品价格均下跌;黑色产品中,除焦煤期货结算价格下降外,其余产品价格均显著上升,且库存方面均有所上升。从现货和期货价格看,有色产品价格总体下降,除LME锌、COMEX黄金价格略微上升外,其余产品价格均下降,LME铝、LME铜库存均略有下降。

汽车产业链景气度有所下降,能源价格延续下降趋势,电子机械价格上升。1月6日当周,汽车方面,钢胎开工率、半钢胎开工率均下降。电子机械方面,费城半导体指数上涨,DXI指数与上周持平;能源价格继续下降。

3. 关注

数据方面,下周中国将公布通胀数据、金融数据、进出口等数据,美国将公布CPI、消费者信心指数等数据,欧盟将公布工业生产指数等数据。事件方面,美联储和欧央行部分官员将发表讲话。

4. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm