前几天我们不是才讲了百事吗?有的金主爸爸们觉得并不过瘾,说可乐真的靠谱吗?诶,今天我们继续来讲讲百事可乐公司以及他的未来到底如何吧~

欲知详情,请诸君听我娓娓道来~

我们的小百,百事公司在之前我们已经有了详细介绍,这里我们就不再铺开细讲,稍微回顾一下就行了。小百是一家跨国食品和饮料公司。主要产品一般使我们经济学眼中的“必需品”。由于这一特性,小百在历史上大家经济比较低迷的时候,他反而总是能挺得过来,包括近两年的大熊市。而且我们还讲过最近他甚至还处于事业的上升期,主要归功于他多元的产品以及多样的地理。总之,百事确实非常靠谱。

当然,小百也不是万能的。说道控制成本时,小百就不如跟他相爱相杀的老对手可口可乐公司了。因此,当经济衰退加大力度来袭时,小百的盈利能力可能还会继续下降,进而股价就下降了。不过呢目前的股价已经很吸引人了,也是一个很不错的投资机会,但是我们也可以等股价再低一点时入手也不迟~而那个时候,或许是明年经济继续衰退的时候。

百事以及百事可乐:还是稳得一批

百事可乐作为我们的“肥宅快乐水”之一,其地位其他同类型的饮料难以撼动,因此我们完全可以把它就看做是一种必需品。而必需品经济低迷时,“处理残局”的能力是很强的,因此人们称之为“防御性板块”。在2022年,虽然小百的投入成本上升了,但是公司仍然跑赢了市场,那个稳呀,简直一碗水端平。

当然,小百的强劲也是“吃”到了几个因素的红利啦。首先,很多地区随着时间的推移,失业率保持在低水平,消费者着比较健康的储蓄率,使他们能够更容易地“消化”今年的价格上涨。其次,由于美联储一直疯狂加息,我们消费者们已经习惯了价格上涨这回事儿了,所以就算可乐和其他零食真的涨价的话,涨了就涨了呗。如此一来,大家的关注重点都集中在消费必需品上了,这就是这个行业的“天选之时”。

而2023年是个什么情况呢?

首先我们要知道,2022年出现的趋势,大概率到2023年还是会延续的。而且要是经济继续疲软,失业率继续上升的话,消费者只会比以前更加敏感。

所以呀,很多主要消费品的生产商正在通过调整包装、节约营销等方式,试图降低一下成本,为新的一年做到“打恶仗”的准备。如果市场需求还是继续呈下降态势的话,那么很多公司可能还会不得不采取“裁员”等方式来削减成本呢。而谁能有把握应对2023年呢?我们觉得百事公司还是“不虚”的。

百事vs可口:成本过过招

有人说:诶,你刚才不是说可口可乐公司在成本方面做得要比百事好吗,那到底好在哪儿呀?好问题,我们接下来就来浅谈一下老生常谈的百事可乐vs可口可乐吧~

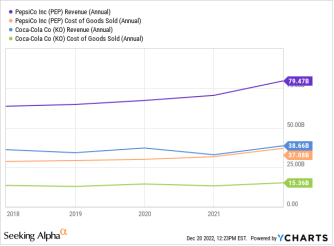

我们要做的就是根据报告比较一下PEP和KO的成本,看看谁控制费用更加厉害。来小二,该你了,上图~先看看他们的销货成本与总销售额的比率。可以看到小百的收入正在上升,这点比可口可乐要厉害一点,但是他的成本也稍有上升;而可儿虽然在收入上暂时不及小百出色,但是他对销售成本的把握还是要比小百厉害的。

其次,我们再看看这俩的运营费用。可以看到可儿的总运营费用为128.8亿美元,而小百则达到了可儿的2.6倍,高达330.6亿美元。这也就说明,虽然小百已经很强了,但是面对2023年这一场恶战,可儿说不定更胜一筹哦~

哎呀,咱们这一期是小百的主场啦,不能一直贬低人家,我们小百也很好的啦~

我们来个总结吧~(喝一口百事可乐)

近年来的经济下行让我们看到了百事的实力,明年也许还是一场恶战,相信以百事公司以及他们家生产的必需消费品的地位和实力,还是完全没问题的。当然,要说还有什么可以改进的话,百事也可以学学可口可乐他们那样强大的控制成本能力,这样的话那就如虎添翼啦~

那这就是这一期的内容啦,我们下期再见~

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)