今日,港股在持续震荡走低后,午后跌幅再度扩大。

截止发稿,恒生科技指数跌超4%,失守4000点关口,恒生指数跌超2%,跌破19000点,国企指数跌近3%报6410.70点。

大型科技股集体下挫,哔哩哔哩大跌超8%,快手跌超6%,百度、阿里跌超4%,腾讯、美团、京东跌超3%。盘面上,内房股、物管股集体大跌,雅居乐集团跌超18%,旭辉控股集团跌超16%,龙光集团跌超13%;正荣服务跌超10%,时代邻里、合景悠活、雅生活服务等跌超9%。

汽车股继续下跌,乳制品股、餐饮股、钢铁股、中医药等多股纷纷下挫,抗疫概念股也出现分化。不过,博彩股逆市上涨,部分香港本地消费股也走强。

LPR调降落空

今日,内房股、物管股带头领跌港股,一个重要的因素是,央行公布的12月LPR报价出炉,1年期和5年期均维持不变。这是自8月调降后,LPR已经连续四个月保持不变。

今年1月,1年期LPR与5年期以上LPR分别下调10BP、5BP;5月,5年期以上LPR曾单独下调15BP,创下2019年8月LPR改革以来最大降幅;最新一次下调是在8月,1年期LPR下降5个基点、5年期以上LPR下降15个基点。

整体来看,1年期LPR和5年期LPR全年累计分别下降15个基点和35个基点。

虽然年底前的这次LPR继续“按兵不动”。但不少专家认为LPR仍有调降空间,且有调降的迫切性。

华创证券指出,基本面较弱的背景下工业企业利润同比持续为负,降息推动LPR进一步调降本身有其必要性。掣肘性方面通胀暂无压力,汇率基调仍是弹性加大以我为主。窗口期上,海外加息交易背景下,央行窗口相对逼仄,一但海外加息交易行为有所改善,该机构认为央行降息概率将显著提升。

招联金融首席研究员董希淼表示,本月LPR维持不变,主要的考虑可能是市场利率已经较低以及内外均衡问题。今年以来,我国LPR已经下降3次,市场利率处于相对较低的水平。但以美国为代表的发达经济体持续大幅加息,在一定程度上影响我国货币政策调整的空间。

另一方面,随着各种支持房地产的政策措施出台,各大房企也加快了融资步伐,但现阶段对未来的出清预期依然不明朗,市场期待更多需求端政策。百惠证券策略师岑智勇者表示,房地产虽然有政策支持,但内房股本身债务较高,对资金需求比较大,港股有些内房股配股融资较多,板块都有一定的抛售压力;此外,港股整体来看,美联储加息幅度跟预期相符,但明年要加息加到5.1%的水平,比之前的预期要高一些,加息周期没有这么快结束,这都会影响到融资成本和企业盈利。

加息阴影笼罩

对港股市场造成影响的还有美联储激进加息造成经济衰退的担忧加剧。

回顾来看,此前,在美联储宣布短期加息50个基点并暗示长期利率较高后,美股已经持续下跌近一周,市场也越来越担心美联储40年来最为激进的货币政策紧缩将阻碍经济增长。

此外,由于多数主要发达经济体的潜在价格压力仍在上升,各国央行在未来几个月或将不得不继续收紧政策。

欧洲央行行长拉加德此前表示,欧元区的货币紧缩“仍有一段路要走”,利率制定者计划在未来几个月继续加息50个基点。她还承认,潜在的价格压力已经加强,并将“持续一段时间”,美联储主席鲍威尔和英国央行行长贝利也都有类似的看法。

从宏观层面来看,各国央行加息可能持续到明年初。此前富国银行曾预计各大央行将在2023年底前采取行动支持经济增长,以避免深度或长期衰退。该行表示,加息可能持续到2023年初,但紧缩周期应该会随着通胀减弱而结束,尽管核心通胀可能仍处于高位。富国银行预计某些G10央行将在2023年底前放松货币政策,一些新兴经济体央行则更早开始。

而美联储和欧洲央行的进一步加息将加剧金融市场的波动,这应该会提振美元,使其成为具有吸引力的避险资产,并且相信美元将在2023年初“重新走强”。

机构看后市场

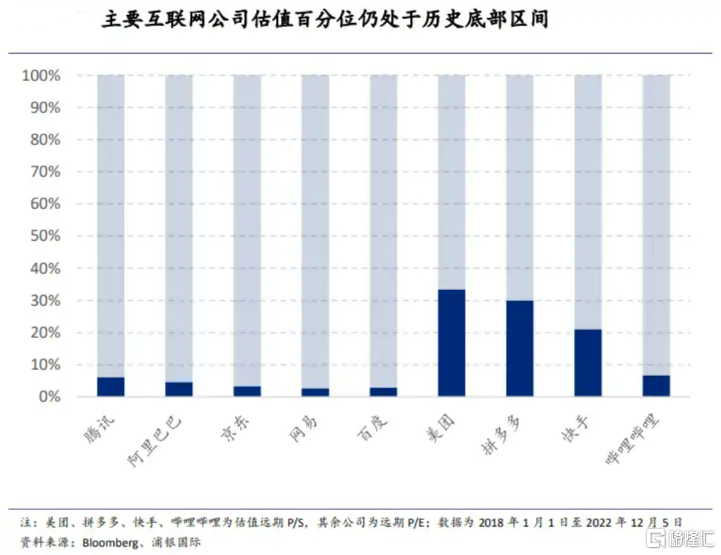

今年来,港股科技股普遍下跌,虽然板块在 11 月迎来强势反弹,但估值仍处于低位区间。

浦银国际认为,影响这轮股价走势的主要因素包括:1)疫情防控政策调整下的宏观经济复速预期;2)地缘政治冲突,中概股受外资情绪扰动;3)国内行业监管整顿逐步落地。

不过就当下来看,这些因素均逐步得到改善。疫情防控放开优化了国内对经济增长的预期;互联网行业”提升监管力度“逐渐进入尾声,近期包括中央经济工作会议释放了积极信号;美国PCAOB 确认2022年度对中国内地和香港会计师事务所完成调查 ,短期内缓解了中概股退市风险。

对于港股后市展望,中金表示,互联网线上平台板块由于前期内外部因素共振出现了较明显跌幅,而近期各种因素均有所好转,疫情政策持续优化有望带来广吿、招聘等行业复苏。

互联网行业后续逻辑或从“降本控费”向“提收入”转变。今年各平台降本增效持续,其中销售费用降幅明显,中金统计得到1Q22-3Q22互联网企业整体销售费用分别同比下滑2%/12%/10%。展望明年,其认为收入增长带来的杠杆效应或将在降本增效上发挥更大作用。

中泰国际也认为,随着年末假期气氛浓厚,预计港股大盘的波幅与成交金额会逐渐下降,具政策重点支持的行业表现会较为突出,策略上重个股、轻指数。预计消费、科技、工业及地产等行业会相对跑出。