今日,港股在持續震盪走低後,午後跌幅再度擴大。

截止發稿,恆生科技指數跌超4%,失守4000點關口,恆生指數跌超2%,跌破19000點,國企指數跌近3%報6410.70點。

大型科技股集體下挫,嗶哩嗶哩大跌超8%,快手跌超6%,百度、阿里跌超4%,騰訊、美團、京東跌超3%。盤面上,內房股、物管股集體大跌,雅居樂集團跌超18%,旭輝控股集團跌超16%,龍光集團跌超13%;正榮服務跌超10%,時代鄰里、合景悠活、雅生活服務等跌超9%。

汽車股繼續下跌,乳製品股、餐飲股、鋼鐵股、中醫藥等多股紛紛下挫,抗疫概念股也出現分化。不過,博彩股逆市上漲,部分香港本地消費股也走強。

LPR調降落空

今日,內房股、物管股帶頭領跌港股,一個重要的因素是,央行公佈的12月LPR報價出爐,1年期和5年期均維持不變。這是自8月調降後,LPR已經連續四個月保持不變。

今年1月,1年期LPR與5年期以上LPR分別下調10BP、5BP;5月,5年期以上LPR曾單獨下調15BP,創下2019年8月LPR改革以來最大降幅;最新一次下調是在8月,1年期LPR下降5個基點、5年期以上LPR下降15個基點。

整體來看,1年期LPR和5年期LPR全年累計分別下降15個基點和35個基點。

雖然年底前的這次LPR繼續“按兵不動”。但不少專家認為LPR仍有調降空間,且有調降的迫切性。

華創證券指出,基本面較弱的背景下工業企業利潤同比持續為負,降息推動LPR進一步調降本身有其必要性。掣肘性方面通脹暫無壓力,匯率基調仍是彈性加大以我為主。窗口期上,海外加息交易背景下,央行窗口相對逼仄,一但海外加息交易行為有所改善,該機構認為央行降息概率將顯著提升。

招聯金融首席研究員董希淼表示,本月LPR維持不變,主要的考慮可能是市場利率已經較低以及內外均衡問題。今年以來,我國LPR已經下降3次,市場利率處於相對較低的水平。但以美國為代表的發達經濟體持續大幅加息,在一定程度上影響我國貨幣政策調整的空間。

另一方面,隨着各種支持房地產的政策措施出台,各大房企也加快了融資步伐,但現階段對未來的出清預期依然不明朗,市場期待更多需求端政策。百惠證券策略師岑智勇者表示,房地產雖然有政策支持,但內房股本身債務較高,對資金需求比較大,港股有些內房股配股融資較多,板塊都有一定的拋售壓力;此外,港股整體來看,美聯儲加息幅度跟預期相符,但明年要加息加到5.1%的水平,比之前的預期要高一些,加息週期沒有這麼快結束,這都會影響到融資成本和企業盈利。

加息陰影籠罩

對港股市場造成影響的還有美聯儲激進加息造成經濟衰退的擔憂加劇。

回顧來看,此前,在美聯儲宣佈短期加息50個基點並暗示長期利率較高後,美股已經持續下跌近一週,市場也越來越擔心美聯儲40年來最為激進的貨幣政策緊縮將阻礙經濟增長。

此外,由於多數主要發達經濟體的潛在價格壓力仍在上升,各國央行在未來幾個月或將不得不繼續收緊政策。

歐洲央行行長拉加德此前表示,歐元區的貨幣緊縮“仍有一段路要走”,利率制定者計劃在未來幾個月繼續加息50個基點。她還承認,潛在的價格壓力已經加強,並將“持續一段時間”,美聯儲主席鮑威爾和英國央行行長貝利也都有類似的看法。

從宏觀層面來看,各國央行加息可能持續到明年初。此前富國銀行曾預計各大央行將在2023年底前採取行動支持經濟增長,以避免深度或長期衰退。該行表示,加息可能持續到2023年初,但緊縮週期應該會隨着通脹減弱而結束,儘管核心通脹可能仍處於高位。富國銀行預計某些G10央行將在2023年底前放鬆貨幣政策,一些新興經濟體央行則更早開始。

而美聯儲和歐洲央行的進一步加息將加劇金融市場的波動,這應該會提振美元,使其成為具有吸引力的避險資產,並且相信美元將在2023年初“重新走強”。

機構看後市場

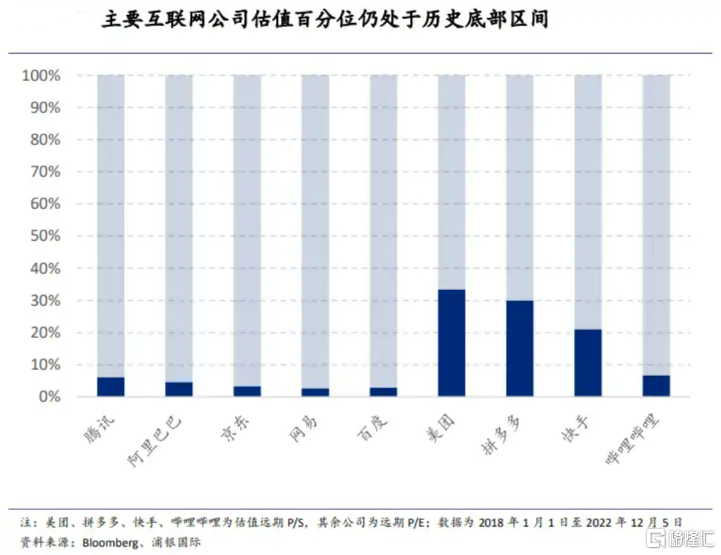

今年來,港股科技股普遍下跌,雖然板塊在 11 月迎來強勢反彈,但估值仍處於低位區間。

浦銀國際認為,影響這輪股價走勢的主要因素包括:1)疫情防控政策調整下的宏觀經濟復速預期;2)地緣政治衝突,中概股受外資情緒擾動;3)國內行業監管整頓逐步落地。

不過就當下來看,這些因素均逐步得到改善。疫情防控放開優化了國內對經濟增長的預期;互聯網行業”提升監管力度“逐漸進入尾聲,近期包括中央經濟工作會議釋放了積極信號;美國PCAOB 確認2022年度對中國內地和香港會計師事務所完成調查 ,短期內緩解了中概股退市風險。

對於港股後市展望,中金表示,互聯網線上平台板塊由於前期內外部因素共振出現了較明顯跌幅,而近期各種因素均有所好轉,疫情政策持續優化有望帶來廣吿、招聘等行業復甦。

互聯網行業後續邏輯或從“降本控費”向“提收入”轉變。今年各平台降本增效持續,其中銷售費用降幅明顯,中金統計得到1Q22-3Q22互聯網企業整體銷售費用分別同比下滑2%/12%/10%。展望明年,其認為收入增長帶來的槓桿效應或將在降本增效上發揮更大作用。

中泰國際也認為,隨着年末假期氣氛濃厚,預計港股大盤的波幅與成交金額會逐漸下降,具政策重點支持的行業表現會較為突出,策略上重個股、輕指數。預計消費、科技、工業及地產等行業會相對跑出。

More Content