总结

- com,Inc.是世界上最大的电子商务公司,并继续建立其Prime生态系统。

- 其云业务AWS是市场领导者,并继续快速增长,同时推动了亚马逊的大部分利润。

- 在撰写本文时,亚马逊股票被严重低估,其股价与2018年的水平相似。

来源:seeking alpha

Amazon.com 公司(纳斯达克股票代码:AMZN)是全球最大的电子商务公司,也是云基础设施的市场领导者。该业务从 2020 年的封锁中受益匪浅,因为实体零售店关闭,人们别无选择,只能在网上购物。 股价在 2020 年的 89 美元低点和 2021 年 11 月的 183 美元高点之间翻了一番多。然而,从那时起,该股票已经放弃了所有收益,现在的交易价格为每股~90美元。这是一个“荒谬”的价格,因为这与2018年的股价相同。而亚马逊的销售额在过去12个月中从2018年的2330亿美元增加到5020亿美元,翻了一番多。在这篇文章中,我将分解亚马逊的财务状况和估值,同时也讨论其新任首席执行官。让我们深入。

新任首席执行官 - 安迪·贾西

我收到了很多关于Andy Jassy成为首席执行官是否会影响公司未来的问题,因为它不再是“创始人领导”,这是我投资标准的关键部分。以下是我们目前所知道的,2021 年 7 月,创始人杰夫·贝佐斯辞去首席执行官一职,安迪·贾西位居榜首。在最近(2022 年 11 月)的一次《纽约时报》活动采访中,贾西讲述了过渡的故事。当贝索斯告诉他希望他登上榜首时,贾西显然感到“震惊”。他没有立即接受这个职位,只好先“和妻子商量”。这可能是我眼中的第一个危险信号,因为尽管我知道人们的妻子确实对他们的生活有重大影响,但他并不渴望这个角色的事实有点令人担忧。“饥饿”、动力和愿景是让伟大的创始人变得伟大的原因,想想埃隆·马斯克(Elon Musk)和他不惜一切代价改变公司的动力。然而,Jassy确实有很多积极因素,首先,他早在1997年就加入了亚马逊,距离1994年亚马逊成立仅短短几年。安迪·贾西(Andy Jassy)以哈佛MBA毕业生的身份加入,当时亚马逊“刚刚卖书”,此后一直在该公司工作。然而,Andy Jassy的主要成就是,在2003年,他和贝索斯提出了亚马逊网络服务(AWS)的想法,该服务于2006年推出。安迪·贾西(Andy Jassy)领导着第一个只有57人的团队,并将业务发展成为600亿美元的巨头,即使在今天也是亚马逊的主要利润驱动因素(我将在后面详细讨论)。因此,就经验和资历而言,很难怀疑安迪·贾西在亚马逊的成功中发挥了重要作用。

在我看来,他没有贝索斯的魅力和公开演讲的品质,但他在公司里仍然很受尊敬。总而言之,我会说杰夫·贝佐斯“更好”,我更希望他成为首席执行官。然而,Jassy并不是一个糟糕的选择。我的问题是亚马逊目前正在经历最具挑战性的时期之一,尽管贾西看起来像个“好人”。我不确定他是否像贝索斯那样有残酷的能力来激励公司。目前积极的一面是,杰夫·贝佐斯(Jeff Bezos)仍然是执行主席,并且“几乎每周”都会与贾西交谈,这是一个积极的迹象,因为拥有像贝索斯这样的导师真是太棒了。

第三季度财务

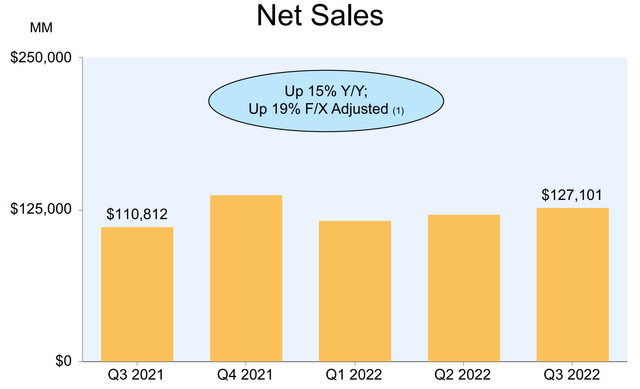

亚马逊报告了 2022 年第三季度不温不火的财务业绩。净销售额为1.271亿美元,同比增长15%,但比分析师普遍预期的低3.7亿美元。该公司面临“不利”外汇汇率的不利因素,因为强势美元导致国际收入下降5%至277亿美元。按固定汇率计算,国际销售额同比增长12%,净销售额同比增长19%。

按地区细分结果,北美仍然是亚马逊最强劲的市场,贡献了约61%的收入,同比增长20%,达到788亿美元。对北美的偏见实际上是一个积极的迹象,原因有很多,从地缘政治波动到汇率风险。

亚马逊已经建立了一个庞大的第三方卖家生态系统,这些卖家占平台上销售的付费单位总数的~58%。这是需要注意的关键点,因为即使在经济困难时期,随着经济状况的改善,这些卖家仍将在平台上活跃并准备提供更多商品。

亚马逊Prime还继续为客户提供更多价值。好处包括免费,快速交付,Prime阅读和Prime Music的轻量级版本。亚马逊Prime Video似乎是增长的关键驱动力,因为该公司在内容方面投入了大量资金。其旗舰原创剧集《指环王:力量之戒》在推出当天就拥有惊人的 2500 万观众。但更重要的是,该系列产生的Prime注册量比任何其他亚马逊原创都多。这是一个积极的迹象,但我不希望看到亚马逊进入“内容跑步机”,基本上陷入像Netflix这样的循环中。我个人更愿意看到他们许可内容或收购电视演播室/品牌来处理这部分业务。

云仍然是王道

“云”已经成为一个流行的流行语,但我个人认为大多数人实际上并不知道它是什么,所以这是我的简化解释,以帮助你们。在这种情况下,“云”基本上是指由云提供商(例如Amazon Web Services [AWS])拥有或租赁的数据中心的足迹。这个想法基本上是提供“计算即服务”。传统上,大型组织有一个本地或“本地”数据中心或服务器机房,用于容纳其所有“计算”和“存储”功能。从托管公司网站的服务器到数据库和应用程序。但是,此模型的问题在于它的可扩展性不强,并且还需要定期维护。因此,通过“数字化转型”到云,公司可以通过即用即付的消费模式有效地利用无限的可扩展性。这使得大型组织不费吹灰之力,因为如果他们的业务需求不同,他们可以提高业务绩效并最终长期节省成本。

亚马逊网络服务还在其平台上构建了庞大的产品组合。这包括机器学习、人工智能,甚至卫星通信即服务。

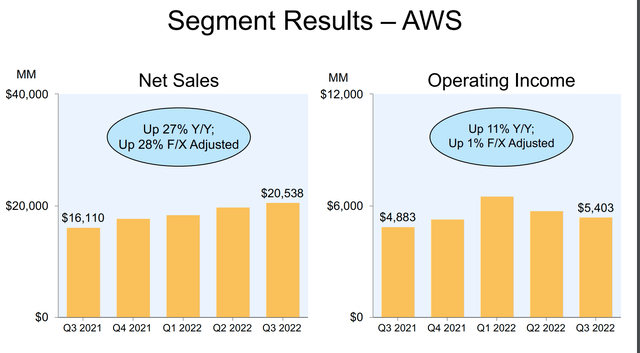

AWS历来是亚马逊业务中增长最快的部分,并且继续表现强劲。2022 年第三季度,该公司报告收入为 205 亿美元,同比增长 28%。该公司还报告了820亿美元的年化收入运行率,这是惊人的。AWS 继续推动强劲的利润,并创造了 54 亿美元的营业收入,同比增长 11%。

盈利能力和费用

亚马逊报告称,净收入大幅下降了 48%,从 21 年第三季度的 49 亿美元下降到 22 年第三季度的 25 亿美元。这是由于运营费用增长17%,达到1246亿美元。这进一步是由一系列通货膨胀因素造成的,例如更高的石油,运费和劳动力成本。这导致履行成本同比增长11%,达到206亿美元。亚马逊的电子商务业务利润微薄,因为该公司在良性循环中将其许多好处回馈给客户。然而,当成本上升时,企业会感到痛苦。积极的一面是管理层正专注于解决这个问题,并宣布了一系列节省成本的举措,预计将节省~10亿美元。

销售和营销费用也大幅增长37%,达到110亿美元。我怀疑这主要是由于新产品,Prime视频系列等的推出。销售和营销在很大程度上是可自由支配的费用,因此我认为这将不是一个主要问题,假设公司长期产生积极的ROAS(广告支出回报率)。

技术和内容费用同比大幅增长45%,达到195亿美元。这是由Prime Video内容,AWS产品投资以及迪拜AWS区域等新区域的推出推动的。假设公司产生长期回报,对这些因素的投资不一定是“坏事”。

亚马逊拥有强劲的资产负债表,拥有586亿美元的现金和短期投资。该公司确实有1640亿美元的高额债务,但其中“只有”45亿美元是流动债务,在未来两年内到期,因此是可控的。

高级估值

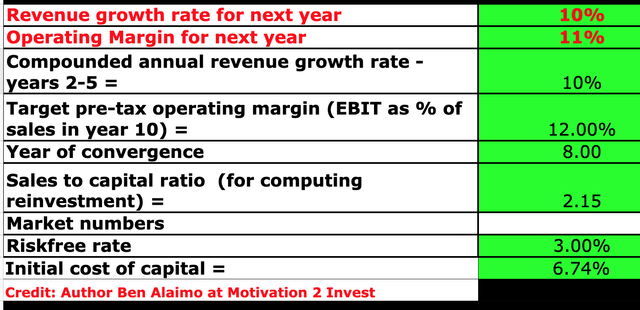

我已将亚马逊的财务状况输入到我的贴现现金流(“DCF”)模型中。我预测未来1到5年的年收入增长10%。考虑到先前的增长率超过15%,这是相当保守的。我预计云业务将继续快速增长,随着消费者需求的改善,亚马逊的市场地位将恢复。

我还将亚马逊的研发费用资本化,将这些费用转移到资产负债表上,并提高了净收入。在接下来的8年里,我预测其营业利润率将增长1%。这是相当保守的,因为增幅很容易超过5%,因为该公司正在执行一系列成本节约计划。此外,我预计随着美联储加息,通胀影响将随着时间的推移而减少。

鉴于这些财务和预测,我得到每股184美元的公允价值。在撰写本文时,亚马逊股票的交易价格为每股89美元,因此被低估了~52%。

亚马逊的交易价格与销售比率= 1.8,比其5年平均水平便宜~51%。

风险

经济衰退/高通胀环境

许多分析师预测,由于高通胀和利率上升的环境,2023 年将出现衰退。这意味着亚马逊可能会继续面临快速的成本压力,消费者需求可能会减弱。

结论

亚马逊是一家杰出的公司,可以说是有史以来最伟大的企业之一。但是,该公司的履行中心和成本结构确实存在根本问题。它皇冠上的明珠是AWS,因为这是业务中快速增长,高利润的部分。我很想单独投资AWS,并且过去写过一些帖子,敦促亚马逊剥离这个部门。但是,如果我们必须投资整个公司,那么它现在被大大低估了。事情在好转之前可能会变得更糟,但从长远来看,亚马逊处于一个强大的位置。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)