總結

- com,Inc.是世界上最大的電子商務公司,並繼續建立其Prime生態系統。

- 其雲業務AWS是市場領導者,並繼續快速增長,同時推動了亞馬遜的大部分利潤。

- 在撰寫本文時,亞馬遜股票被嚴重低估,其股價與2018年的水平相似。

來源:seeking alpha

Amazon.com 公司(納斯達克股票代碼:AMZN)是全球最大的電子商務公司,也是雲基礎設施的市場領導者。該業務從 2020 年的封鎖中受益匪淺,因爲實體零售店關閉,人們別無選擇,只能在網上購物。 股價在 2020 年的 89 美元低點和 2021 年 11 月的 183 美元高點之間翻了一番多。然而,從那時起,該股票已經放棄了所有收益,現在的交易價格爲每股~90美元。這是一個“荒謬”的價格,因爲這與2018年的股價相同。而亞馬遜的銷售額在過去12個月中從2018年的2330億美元增加到5020億美元,翻了一番多。在這篇文章中,我將分解亞馬遜的財務狀況和估值,同時也討論其新任首席執行官。讓我們深入。

新任首席執行官 - 安迪·賈西

我收到了很多關於Andy Jassy成爲首席執行官是否會影響公司未來的問題,因爲它不再是“創始人領導”,這是我投資標準的關鍵部分。以下是我們目前所知道的,2021 年 7 月,創始人傑夫·貝佐斯辭去首席執行官一職,安迪·賈西位居榜首。在最近(2022 年 11 月)的一次《紐約時報》活動採訪中,賈西講述了過渡的故事。當貝索斯告訴他希望他登上榜首時,賈西顯然感到“震驚”。他沒有立即接受這個職位,只好先“和妻子商量”。這可能是我眼中的第一個危險信號,因爲儘管我知道人們的妻子確實對他們的生活有重大影響,但他並不渴望這個角色的事實有點令人擔憂。“飢餓”、動力和願景是讓偉大的創始人變得偉大的原因,想想埃隆·馬斯克(Elon Musk)和他不惜一切代價改變公司的動力。然而,Jassy確實有很多積極因素,首先,他早在1997年就加入了亞馬遜,距離1994年亞馬遜成立僅短短幾年。安迪·賈西(Andy Jassy)以哈佛MBA畢業生的身份加入,當時亞馬遜“剛剛賣書”,此後一直在該公司工作。然而,Andy Jassy的主要成就是,在2003年,他和貝索斯提出了亞馬遜網絡服務(AWS)的想法,該服務於2006年推出。安迪·賈西(Andy Jassy)領導着第一個只有57人的團隊,並將業務發展成爲600億美元的巨頭,即使在今天也是亞馬遜的主要利潤驅動因素(我將在後面詳細討論)。因此,就經驗和資歷而言,很難懷疑安迪·賈西在亞馬遜的成功中發揮了重要作用。

在我看來,他沒有貝索斯的魅力和公開演講的品質,但他在公司裏仍然很受尊敬。總而言之,我會說傑夫·貝佐斯“更好”,我更希望他成爲首席執行官。然而,Jassy並不是一個糟糕的選擇。我的問題是亞馬遜目前正在經歷最具挑戰性的時期之一,儘管賈西看起來像個“好人”。我不確定他是否像貝索斯那樣有殘酷的能力來激勵公司。目前積極的一面是,傑夫·貝佐斯(Jeff Bezos)仍然是執行主席,並且“幾乎每週”都會與賈西交談,這是一個積極的跡象,因爲擁有像貝索斯這樣的導師真是太棒了。

第三季度財務

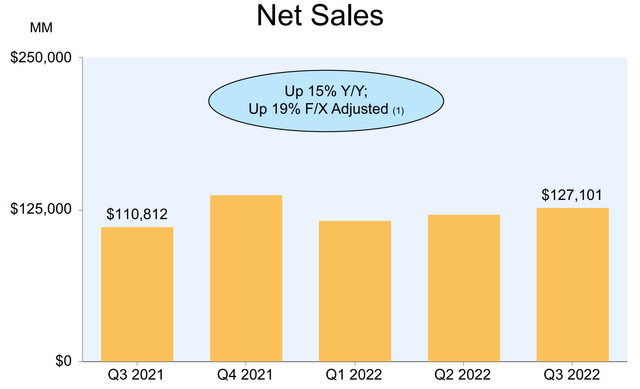

亞馬遜報告了 2022 年第三季度不溫不火的財務業績。淨銷售額爲1.271億美元,同比增長15%,但比分析師普遍預期的低3.7億美元。該公司面臨“不利”外匯匯率的不利因素,因爲強勢美元導致國際收入下降5%至277億美元。按固定匯率計算,國際銷售額同比增長12%,淨銷售額同比增長19%。

按地區細分結果,北美仍然是亞馬遜最強勁的市場,貢獻了約61%的收入,同比增長20%,達到788億美元。對北美的偏見實際上是一個積極的跡象,原因有很多,從地緣政治波動到匯率風險。

亞馬遜已經建立了一個龐大的第三方賣家生態系統,這些賣家佔平臺上銷售的付費單位總數的~58%。這是需要注意的關鍵點,因爲即使在經濟困難時期,隨着經濟狀況的改善,這些賣家仍將在平臺上活躍並準備提供更多商品。

亞馬遜Prime還繼續爲客戶提供更多價值。好處包括免費,快速交付,Prime閱讀和Prime Music的輕量級版本。亞馬遜Prime Video似乎是增長的關鍵驅動力,因爲該公司在內容方面投入了大量資金。其旗艦原創劇集《指環王:力量之戒》在推出當天就擁有驚人的 2500 萬觀衆。但更重要的是,該系列產生的Prime註冊量比任何其他亞馬遜原創都多。這是一個積極的跡象,但我不希望看到亞馬遜進入“內容跑步機”,基本上陷入像Netflix這樣的循環中。我個人更願意看到他們許可內容或收購電視演播室/品牌來處理這部分業務。

雲仍然是王道

“雲”已經成爲一個流行的流行語,但我個人認爲大多數人實際上並不知道它是什麼,所以這是我的簡化解釋,以幫助你們。在這種情況下,“雲”基本上是指由雲提供商(例如Amazon Web Services [AWS])擁有或租賃的數據中心的足跡。這個想法基本上是提供“計算即服務”。傳統上,大型組織有一個本地或“本地”數據中心或服務器機房,用於容納其所有“計算”和“存儲”功能。從託管公司網站的服務器到數據庫和應用程序。但是,此模型的問題在於它的可擴展性不強,並且還需要定期維護。因此,通過“數字化轉型”到雲,公司可以通過即用即付的消費模式有效地利用無限的可擴展性。這使得大型組織不費吹灰之力,因爲如果他們的業務需求不同,他們可以提高業務績效並最終長期節省成本。

亞馬遜網絡服務還在其平臺上構建了龐大的產品組合。這包括機器學習、人工智能,甚至衛星通信即服務。

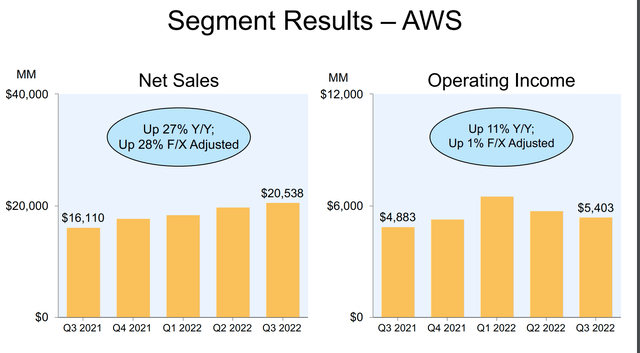

AWS歷來是亞馬遜業務中增長最快的部分,並且繼續表現強勁。2022 年第三季度,該公司報告收入爲 205 億美元,同比增長 28%。該公司還報告了820億美元的年化收入運行率,這是驚人的。AWS 繼續推動強勁的利潤,並創造了 54 億美元的營業收入,同比增長 11%。

盈利能力和費用

亞馬遜報告稱,淨收入大幅下降了 48%,從 21 年第三季度的 49 億美元下降到 22 年第三季度的 25 億美元。這是由於運營費用增長17%,達到1246億美元。這進一步是由一系列通貨膨脹因素造成的,例如更高的石油,運費和勞動力成本。這導致履行成本同比增長11%,達到206億美元。亞馬遜的電子商務業務利潤微薄,因爲該公司在良性循環中將其許多好處回饋給客戶。然而,當成本上升時,企業會感到痛苦。積極的一面是管理層正專注於解決這個問題,並宣佈了一系列節省成本的舉措,預計將節省~10億美元。

銷售和營銷費用也大幅增長37%,達到110億美元。我懷疑這主要是由於新產品,Prime視頻系列等的推出。銷售和營銷在很大程度上是可自由支配的費用,因此我認爲這將不是一個主要問題,假設公司長期產生積極的ROAS(廣告支出回報率)。

技術和內容費用同比大幅增長45%,達到195億美元。這是由Prime Video內容,AWS產品投資以及迪拜AWS區域等新區域的推出推動的。假設公司產生長期回報,對這些因素的投資不一定是“壞事”。

亞馬遜擁有強勁的資產負債表,擁有586億美元的現金和短期投資。該公司確實有1640億美元的高額債務,但其中“只有”45億美元是流動債務,在未來兩年內到期,因此是可控的。

高級估值

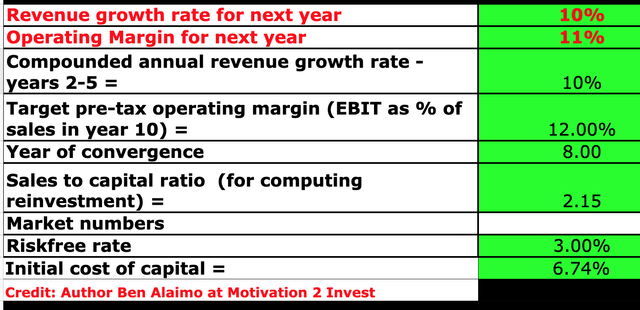

我已將亞馬遜的財務狀況輸入到我的貼現現金流(“DCF”)模型中。我預測未來1到5年的年收入增長10%。考慮到先前的增長率超過15%,這是相當保守的。我預計雲業務將繼續快速增長,隨着消費者需求的改善,亞馬遜的市場地位將恢復。

我還將亞馬遜的研發費用資本化,將這些費用轉移到資產負債表上,並提高了淨收入。在接下來的8年裏,我預測其營業利潤率將增長1%。這是相當保守的,因爲增幅很容易超過5%,因爲該公司正在執行一系列成本節約計劃。此外,我預計隨着美聯儲加息,通脹影響將隨着時間的推移而減少。

鑑於這些財務和預測,我得到每股184美元的公允價值。在撰寫本文時,亞馬遜股票的交易價格爲每股89美元,因此被低估了~52%。

亞馬遜的交易價格與銷售比率= 1.8,比其5年平均水平便宜~51%。

風險

經濟衰退/高通脹環境

許多分析師預測,由於高通脹和利率上升的環境,2023 年將出現衰退。這意味着亞馬遜可能會繼續面臨快速的成本壓力,消費者需求可能會減弱。

結論

亞馬遜是一家傑出的公司,可以說是有史以來最偉大的企業之一。但是,該公司的履行中心和成本結構確實存在根本問題。它皇冠上的明珠是AWS,因爲這是業務中快速增長,高利潤的部分。我很想單獨投資AWS,並且過去寫過一些帖子,敦促亞馬遜剝離這個部門。但是,如果我們必須投資整個公司,那麼它現在被大大低估了。事情在好轉之前可能會變得更糟,但從長遠來看,亞馬遜處於一個強大的位置。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)