01 大盘

昨夜美股三大股指在美联储公布利率决议后,尾盘维持跌势,止步两连涨,科技股领跌。截至收盘,道指跌 0.42%,纳指跌 0.76%,标普跌 0.61%。美国十年国债收益率跌 0.742%,收报3.479%,相较两年期国债收益率差-74个基点。恐慌指数VIX跌 6.25%,布伦特原油收涨 2.98%,现货黄金收跌 0.18%,报1807.52美元/盎司。美元指数持续回落,收报103.59。

俄乌冲突方面,克里姆林宫表示,未收到任何关于乌克兰在圣诞节以及新年停火的提议。乌克兰总统泽连斯基召开最高统帅部会议,会议听取了前线局势的汇报,并特别关注了边境安全保障问题。此外,会议还就加强防空和反导弹防御、保护能源基础设施等问题进行了讨论。美国驻北约大使朱莉安娜·史密斯13日承认,由于向乌克兰输送了大量武器,几乎所有北约国家都面临着武器和弹药库的枯竭。

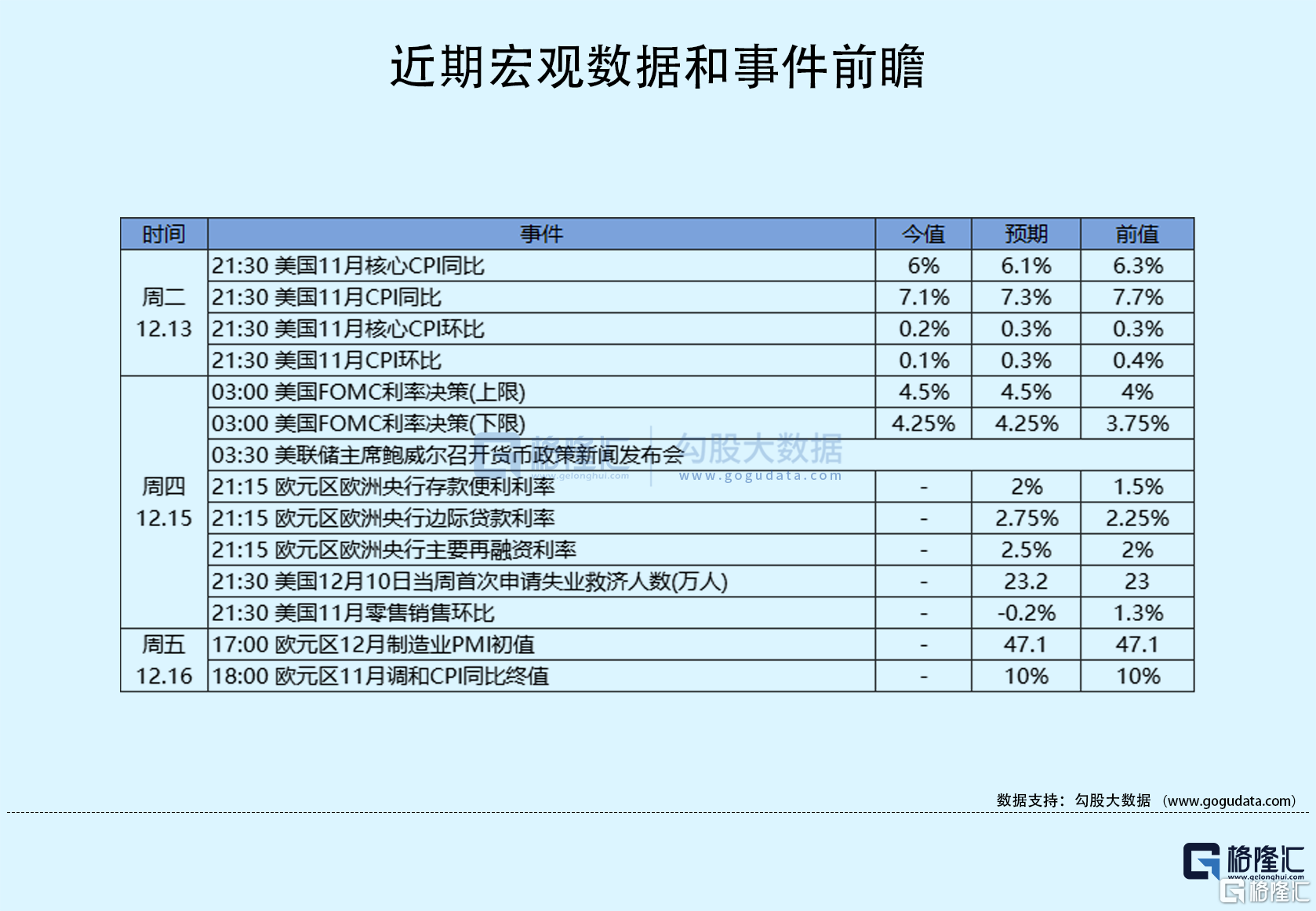

英国11月CPI月率录得0.4%,为2022年1月以来最小增幅。11月零售物价指数月率录得0.5%,为2022年1月以来最小增幅。市场预期周四欧洲央行和英国央行均将加息步伐放缓至50个基点。

据美联储FOMC声明及主席鲍威尔发布会:一致同意加息50个基点至4.25%-4.5%区间,利率水平为2007年以来新高,符合市场预期,今年累计加息425个基点;持续加息可能是适当的。下次会议加息幅度取决于数据和就业市场;政策正接近充分限制性;确信通胀持续下降之前,不考虑降息。下调明后两年GDP增速预期,明年仅增长0.5%;经济软着陆仍有可能,没有评估接受衰退的接受程度。全线上调未来通胀预测,风险趋向上行;置评近期数据录得可喜的下降,但需要更多证据。全线上调未来利率水平,多数官员预计2023年底利率将在5%至5.5%之间,2023年的利率(5.1%)预测将代表利率峰值。截至发稿,市场定价明年5月达到4.87%的终端利率,2月加息25BP概率在60%一线,明年有50BP的降息空间。 美股在鲍威尔讲话之际收复失地,在讲话结束后重拾跌势;美债收益率整体下行约10BP;从结果看,外汇市场不温不火。

02 行业&个股

行业板块方面,除医疗收涨0.16%外,标普其他10大板块悉数收跌:日常消费、公用事业、工业、能源、高科技、和房地产均收跌1%以内,原料、金融、通讯、半导体分别收跌1.07%、1.25%、1.3%和1.5%。

概念板块方面,航空ETF跌0.06%,旅行服务板块跌0.51%,高端酒店万豪跌2.32%,爱彼迎涨0.63%,挪威邮轮涨0.33%。太阳能板块涨2.63%。金融科技板块方面,PayPal收跌1.45%,巴菲特概念股NU跌1.55%。网络安全板块跌0.43%,SQ收涨0.31%。

中概股涨跌不一,KWEB涨0.29%。台积电跌 0.61%,。阿里跌0.55%,淘宝天猫联合网商银行,从2022年12月至2023年2月,对符合条件的商家给予百亿规模的信用贷临时额度支持;前阿里副总裁离开金地物业,供职仅一年。拼多多涨 1.43%,京东涨 1.31%,京东从全国调集快递小哥定向增援北京快递配送。理想跌 0.29%,蔚来跌 1.71%,或将推出百万级豪车。小鹏跌 1.16%。滴滴跌 7.6%,华住跌 0.64%,富途涨 2.15%,B站涨 2.08%,据联交所,12月14日,公司根据2018年股份激励计划向140名承授人授出合共196.74万份限制性股份单位。瑞幸咖啡涨 0.81%,名创优品涨 0.53%。

大型科技股多数收跌。苹果跌 1.55%,传苹果准备在其iPhone和iPad上引入外部应用程序商店,允许用户从第三方应用商店下载APP,目的是满足欧盟2024年的严格要求。微软涨 0.12%,谷歌跌 0.56%,旗下自动驾驶公司Waymo已向加州公用事业委员会(CPUC)申请提供全自动驾驶出租车服务所需的最后一个许可。亚马逊跌 0.98%,纳斯达克完成美国首个期权市场向亚马逊云科技迁移。特斯拉跌 2.58%,特斯拉Model S和Model X正式上线Steam游戏平台。Meta涨 1.2%,欧盟委员会表示,美国的隐私保护措施是“适当的”,欧盟在拜登命令之后允许推特和Facebook等社交媒体/科技公司的用户数据继续输送到美国。

辉瑞涨2.66%,与美国政府达成近20亿美元协议,美国政府将额外购买370万个疗程的新冠口服药物Paxlovid,计划将在2023年初交付;知情人士表示,新冠药物Paxlovid网售为不实消息,该药物为仅在医院内售卖的处方药,国内售价仍为2300元每盒,不存在加价售卖问题。达美航空涨2.79%,预计2022年营收为455亿-456亿美元,2023年调整后EPS为5-6美元;并重申2024年EPS超过7美元的财务目标。

03 每日焦点

1.中金:通胀数据支持美联储放缓加息,但不支持其很快转向宽松

12月14日消息,中金研报认为,一方面,对利率更为敏感的二手车及与房地产相关的商品和服务价格“驶向”下行通道,说明前期货币政策紧缩的成效已逐渐显现。但另一方面,美联储官员更为担心的“工资-通胀”螺旋风险仍难言平息,过去两个月的通胀报吿中,不包括能源和房租的服务价格并未出现确定性回落趋势,“抗通胀”的工作还难言胜利。此外,过去一个月美股反弹,金融条件转向宽松,有利于居民部门净资产增加,不排除美国经济在通胀回落下,未来需求有所反弹,从而再度推高通胀的可能。在此背景下,美联储未来或不会再大幅加息,但也不具备讨论降息的条件。

2.IEA:随着俄罗斯出口下滑,明年油价可能会上涨

12月14日消息,IEA表示,随着西方的制裁措施挤压俄罗斯的石油供应以及市场需求超出此前预期,明年油价可能会上涨。IEA月报显示,预计俄罗斯的石油产量将在明年第一季度末暴跌14%。如果这一预测属实,它可能会扭转石油期货的近期趋势。IEA方面称,尽管油价下跌对面临通胀飙升的消费者来说是一个可喜的消息,但对俄罗斯原油和产品供应实施禁运的全面影响仍有待观察。随着市场度过冬季,预计明年第二季度石油收支将趋于紧缩,且不排除价格再次上涨的可能性。

3.德勤预计香港明年新股上市集资额增至2300亿港元

《香港经济日报》12月14日消息,虽然香港下半年新股数目回暖,但德勤中国料全年新股集资额仍按年下跌7成,达到1020亿港元,创10年低位,上市宗数跌15%至82宗,排名升至第四位。不过德勤中国预计,受惠防疫政策调整,加息步伐放缓及FINI,明年集资额可达2300亿港元,IPO上市宗数增至110只。

4.广州动工建设12英寸晶圆制造量产线

12月14日消息,广州市2022年第四季度重大项目开工暨增芯项目动工活动14日在广州市增城区举办。据了解,增芯项目计划投资70亿元,将建设月加工2万片12英寸的晶圆制造量产线。增芯项目位于广州增城经济技术开发区。根据计划,项目于今年12月开工,2024年上半年通线,2025年年底满产。目前已完成设备选型、技术产品导入以及人才引进等工作。

5.三星电子得克萨斯州芯片厂税收激励申请已获批

12月14日消息,据报道,三星电子去年11月份宣布在得克萨斯州泰勒的半导体工厂,计划在2024年下半年投入运营,最新的报道称,三星电子在泰勒建厂的税收激励申请,已经获得批准,三星方面将因此获得48亿美元的税收激励。另外,三星电子已开始订购这一工厂洁净室所需的设备,部分在明年1月份就将开始交付。

04 今日前瞻

今日重点关注的财经数据

(1)21:15 欧洲央行公布利率决议

(2)21:30 美国至12月10日当周初请失业金人数

(3)21:30 美国11月零售销售月率

(4)21:45 欧洲央行行长拉加德召开新闻发布会

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)