上个月,一大批台积电工程师包机前往美国,时值台积电在美国亚利桑那州的5nm晶圆厂建设接近尾声,创始人张忠谋证实,台积电还会在当地建设一座3nm晶圆厂,这是他们第一次将最先进制程的代工厂建在台湾地区之外。

作者 | 周哲浩 编辑 | 刘芮

来源 | 远川研究所

由于在芯片代工环节的不可替代性,台积电过去几年一直位于地缘政治的风口浪尖。但实际上,台积电也是一家商业机构,也会面临商业层面的麻烦。

今年10月,台积电总裁魏哲家在内部沟通时,罕见地鼓励员工休假,只有一个群体例外:3nm的研发人员。

短短一句话,可以说概括了台积电当下所有的麻烦:

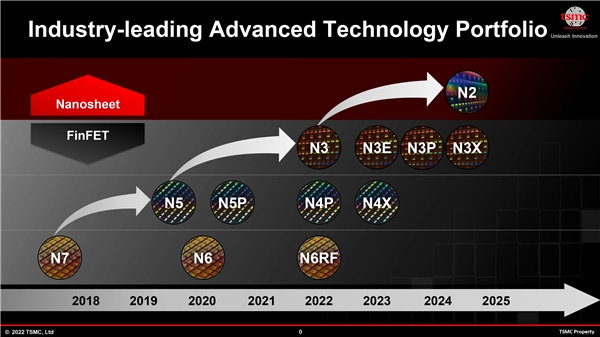

第一,最新的3nm工艺节点,三星几乎与台积电同时实现量产,台积电的技术优势并不大。

第二,去年产能利用率动辄突破100%的好日子,台积电也没那么多订单了。

但台积电的烦恼真的只有这些吗?

3nm的困境:苹果临阵退缩

台积电大赚特赚的秘诀,就是先进制程始终领先一步,换来更高的议价权。而苹果、AMD这类芯片设计公司的订单又会变成台积电的研发资金和建厂开支,进一步扩大领先优势。

2011年,台积电率先量产28nm,该节点的营收占比在一年的时间里从2%提升到了22%。2018年,率先量产7nm后,苹果、华为、AMD的订单挤爆了台积电产能,2019年,台积电2470亿元的营收创历史新高。

所以我们看到,即便在2019年失去了大客户华为,苹果、AMD这些大客户立马就承包了闲置的产能。当时,台积电对未来的预期也很乐观,宣布在2021年起,把在台湾地区工作的5万名员工的固定薪酬提升20%。

但这个正向循环运转到3nm节点时,却出了一些问题。

首先,在过去十年里一直落后台积电的三星,在3nm节点罕见的率先量产,足以令台积电感到紧张。

但这并不是核心因素,毕竟三星在5nm节点能耗翻车,坑哭了高通吓跑了英伟达,导致没几家客户敢吃3nm的螃蟹,只吸引了一家中国矿机企业。

其次,这些大客户虽然没找三星,但也没用台积电的3nm。

三星宣布3nm量产后不久,台积电也顺利量产自己的3nm工艺。但坊间盛传,台积电的最大客户苹果在A17芯片上有可能跳过N3,而采用密度相对更低,但经济性更高(便宜)的N3E工艺打造。

至于其他半导体公司,放起鸽子就没有苹果这么含蓄了:

·英特尔原本宣布,14代酷睿CPU的集显模块使用台积电3nm,结果在8月份反悔,说自己其实要用的是5nm。

·英伟达刚刚发布了基于台积电4N工艺的RTX 40系列显卡,考虑到英伟达的显卡两年迭代一次,就算要用3nm,也得等到2024年了。

·依靠台积电5nm工艺上演绝地反击的AMD,新一代Zen 4使用的还是台积电的4nm工艺,就算Zen 5系列更新到3nm工艺,也得等到2024年。

为数不多有希望大规模采购3nm的玩家,只剩了在手机芯片行业的两个老冤家,高通与联发科。

其中,高通是三星芯片代工的主要客户,近些年来一直在三星与台积电之间反复横跳;联发科近些年来,一直对高端市场虎视眈眈,但成本依旧是一个不得不考虑的问题。

总结一下,台积电的大客户,无一例外对3nm的态度很暧昧。原因很简单:不划算。

根据市场研究机构International Business Strategies(IBS)的数据,3nm芯片的设计费用约达5-15亿美元,兴建一条3nm产线的成本约为150-200亿美元。

这笔费用也会传导到代工的报价上:3nm工艺12英寸晶圆的报价高达3万美元,几乎是5nm工艺的一倍,7nm的三倍多[3]。

但3nm带来的性能提升却不尽人意。举例来说,7nm的A12芯片(iPhone XS/XR)相比10nm的A11(iPhone 8/X),性能提升了足足50%。但同样相隔一年,4nm的A16(iPhone 14 Pro)相比5nm的A15(iPhone 13 Pro),性能提升不到10%。

这点提升说出去很没面子,所以苹果在发布会上宣传A16芯片时,鸡贼的和三年前的A13相比,勉强得出了性能提升40%的结论。

虽说性能提升变少不能怪台积电,也不能说苹果、AMD这些芯片设计公司不努力,摩尔定律的衰减是整个电子产业需要面对的问题。但性能提升变少,消费者购买意愿不足,终端品牌减产的压力,却结结实实的砸在了台积电身上。

7nm的尴尬:手机看不上,汽车用不起

3nm的订单主要影响资本市场对台积电的预期,而台积电业绩乏力的主要因素,其实出在了7nm身上。

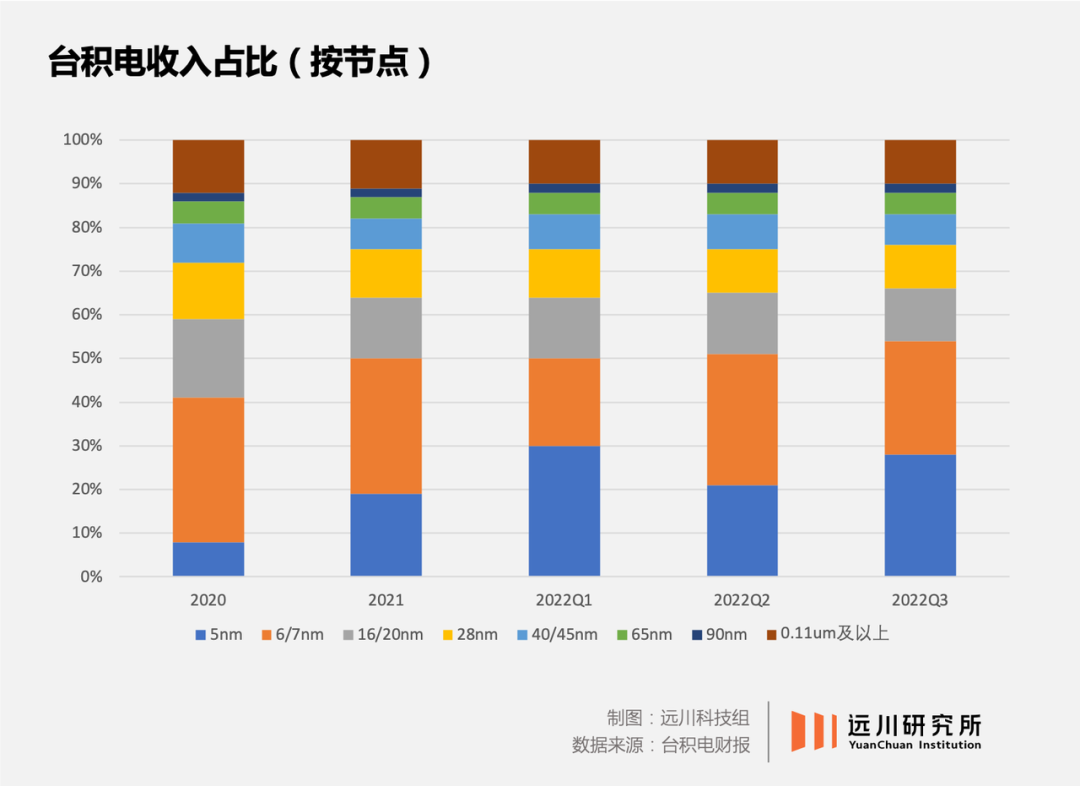

观察台积电的营收结构,可以发现一件很有意思的现象:尽管5nm量产许久,但截至今年上半年,营收主力依旧是7nm制程。今年二季度,5nm和7nm营收占比分别达到21%和30%。

但到了三季度,5nm依旧坚挺,占比达到28%,7nm却拉了大胯,占比仅为26%。DIGITIMES报道,台积电7nm系列的产能利用率,已经从去年的一度超过100%,跌到如今的不足50%,为此,台积电甚至无限期搁置了高雄Fab 22厂的7nm扩产计划。

台积电的7nm工艺创造了很多经典产品,比如苹果的A12芯片,AMD的Zen 2/3架构处理器,以及海思的麒麟985芯片。

一般来说,当一个新制程量产后,苹果、高通、AMD这类公司都是第一个吃螃蟹的。而随着工艺升级,苹果、高通、AMD会更新到下一代制程,上一代制程的产能会降价,给服务器芯片、汽车芯片等等产品代工。

对台积电来说,老制程虽然已经落后了,但产能不会被浪费。随着产线的成本慢慢折旧完,持续开动的产线反而能贡献可观的利润。在台积电的营收里,将近1/3都是40/45nm以上的成熟制程贡献的。

了解了这个背景,就能看出7nm的尴尬之处:说它是先进制程,也没有那么先进;说它是成熟制程,也没有那么成熟。

一方面,高端手机芯片和PC芯片,已经过渡到了5nm/4nm制程;另一方面,汽车芯片、服务器芯片、物联网设备芯片这些替补队员,又迟迟没能跟上。

原因很简单:太贵了。

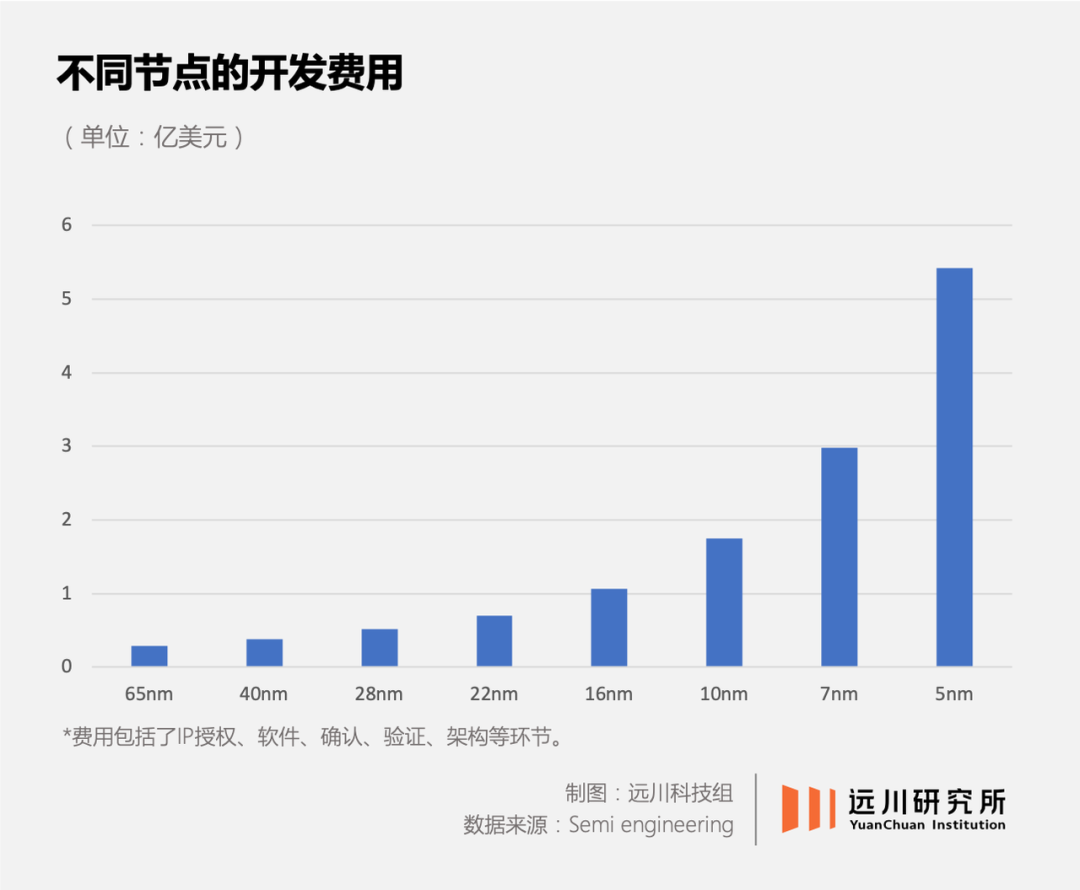

对设计公司来说,28nm节点上的开发需要投入5310万美元,16nm需要1亿美元,而到了7nm,则需要将近3亿美元[1]。在这之中,仅仅流片一项付出的成本,就从14nm的300万美元跃升至7nm的3000万美元。所以7nm就算降价,还是贵。

这么贵的原因有二:第一,7nm流片时,用于对向硅片上投影芯片图像的耗材掩膜版急剧增加,这一项就能花掉一千多万美元;第二,7nm芯片的生产设备从DUV光刻机变成了EUV光刻机。

所以,芯片代工成本的增加并不是线性的,这也是为什么28nm和14nm成为了两代经典制程。比如28nm用的是HKMG,之后的制程就变成了FinFET工艺,成本暴涨。而14nm则是DUV光刻机能生产的最先进的制程,之后的成本也会暴涨。

苹果、英伟达这类消费电子霸主,自然有底气盯着先进制程采购。但汽车/服务器/物联网设备芯片公司在豪情一掷之前,肯定得先掂量掂量,自己有没有苹果那个出货量。

掂量的结果,就是替补队员集体赖在14nm/28nm当钉子户,7nm只能靠AMD还没停产的老产品。在2010年就已经量产的28nm,近年仍能给台积电贡献10%左右的营收。

2021年,在台积电7nm节点的营收中,英伟达和AMD两家公司是主要支撑。但如今它们都转移到了5nm。英伟达之所以把旗舰的40系显卡定价上万,台积电5nm工艺的超强能耗比(英伟达用的4N在统计口径中归5nm)是一个核心卖点。

先进的3nm没人用,“落后”的7nm也没人用,台积电只能大手一挥:砍。

寒气传递的太快了

时间拨回2022年初,半导体代工厂的画风还是这样的:多家厂商业绩创下新高,台积电、联电2021年营收增幅在20%左右,中芯国际则为40%。

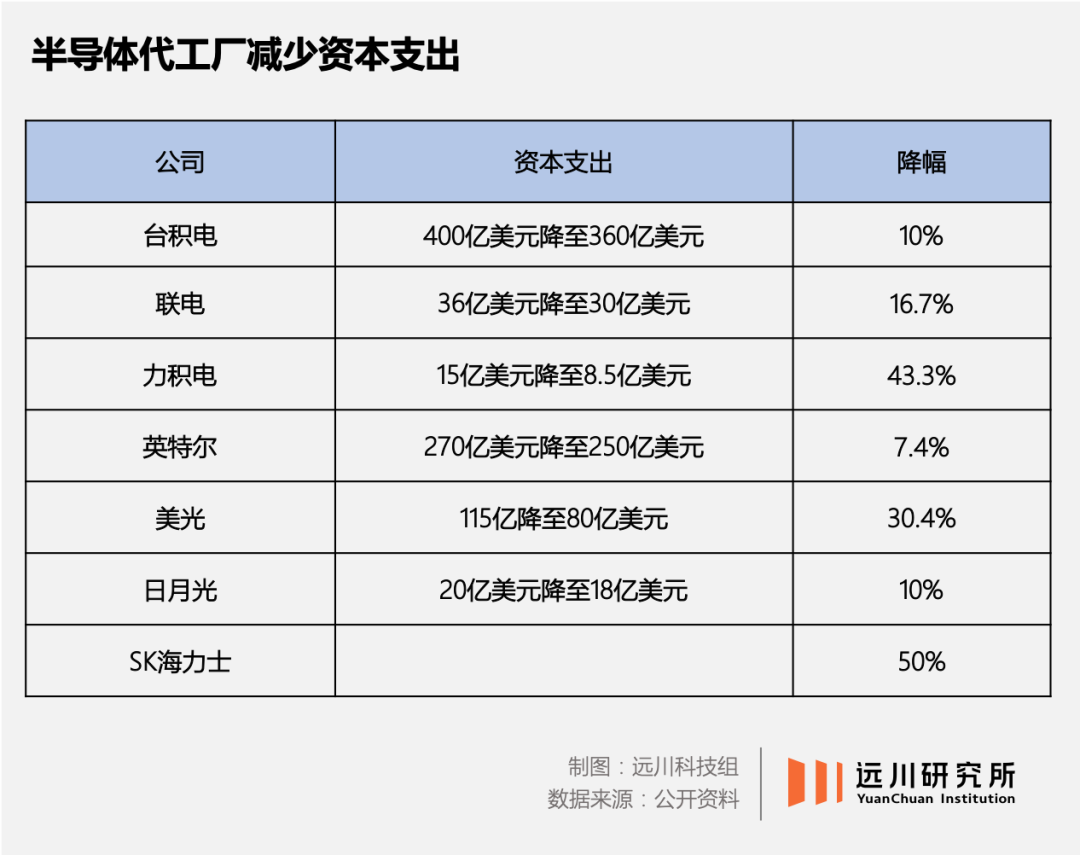

随后,厂商陆续上调了资本开支,台积电2022年资本开支预计400-440亿美元,其中八成运用在7nm及以下先进制程的开发。

而到了10月,台积电的来了个大转弯:预计2023年整个半导体行业可能会下滑,台积电见风使舵,下调资本支出至360亿美元。

其他半导体厂商也都和台积电一样,一边公布惨淡的业绩,一边为自己当初豪迈的资本支出找个台阶下:

·英特尔第三季度营收同比下降20%,净利润同比下降85%,同时将资本支出计划从270亿美元下调至250亿。

·韩国内存大厂SK海力士第三季获利下滑60%,明年资本支出削减50%以上。

·三星电子预计,第三季度的营业利润将比去年同期下降近三分之一;英伟达公布的第二季度收益出现了惊人的51%的下滑。

·全球第三大芯片代工厂格罗方德直接裁员,5.7%的员工感受到了寒气。

厂商集体过山车背后,其实反映的是一个现象:供需错配。

疫情以来,居家办公使得人们对手机和平板的需求增加。2021年,全球智能手机系统级芯片SoC出货量达到13.5亿颗,同比增长了4.1%。与此同时,供给端却是吃紧的;自2020年夏天,半导体设备利用率从未低于90%[4]。

于是半导体厂家纷纷寻求扩产。但芯片行业的特殊之处在于,扩产需要时间,晶圆代工厂从建设到量产,需要两年左右的时间。在这段时间里,一旦需求回落,芯片行业就会陷入衰退。

现在的情况,就是厂商们最不愿意看到的。

作为台积电最大的两个客户,苹果在iPhone 14系列发售一个月后,在中国的市场份额下降了5%[2]。高通在季度业绩预告中,将今年5G手机的出货量,从之前的7.5亿下调到了6.5亿,对当前财季的销售额逾期,也比华尔街的要低20亿美元。

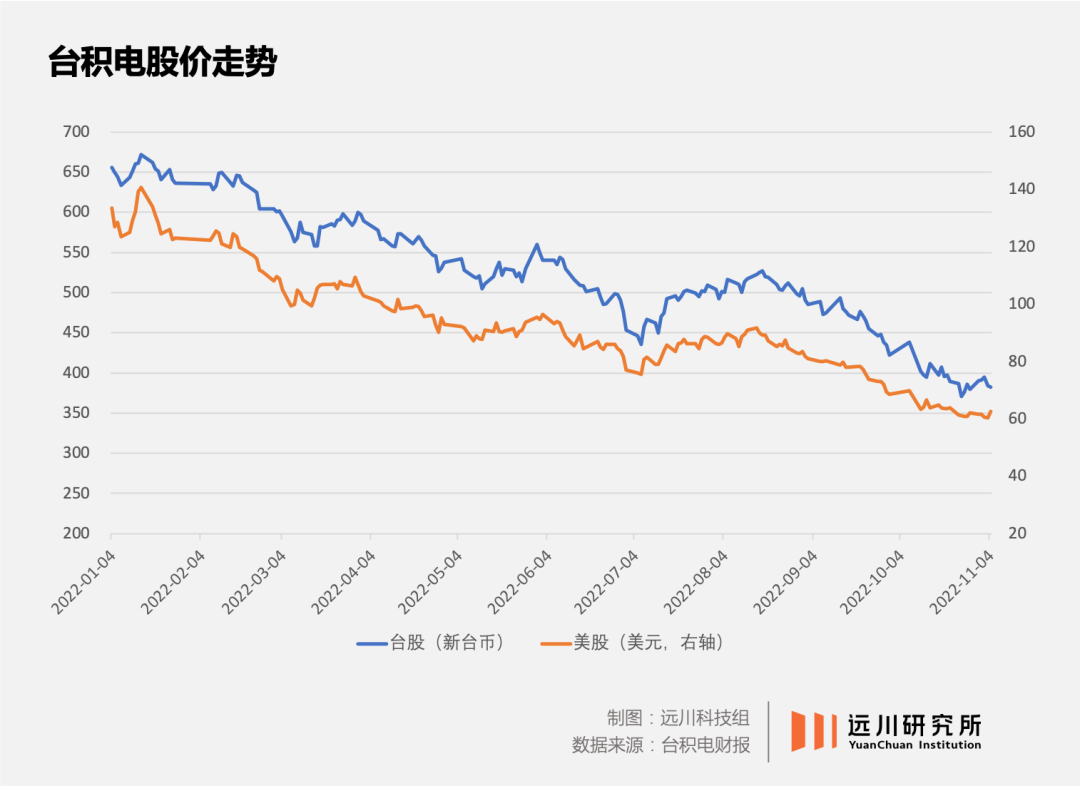

需求萎缩,产能过剩,库存爆表。无论寒气有没有传遍松山湖,它都传递给了全球几乎所有的半导体公司:英伟达的股价从年初高点跌了65%;AMD跌了62%;ASML跌了56%;英特尔最惨,一路跌回了22年前。

2月21日,台积电成立35周年之际,创始人张忠谋回顾起往日的峥嵘岁月:如果35年前成立时就投资台积电,如今能赚1000倍。

从这个角度看,张忠谋其实准确预警了自家公司的高点。毕竟只过了半年多,当年那批投资者就只能赚500倍了。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm