当投资者认为股价在短期内将是中性或看跌时并且长期看涨时,适合使用对角牛市价差策略。对角牛市价差相对于牛市认购较差在股价短期是中性或下跌的情况下,更好的减少了投资者的投入成本,在特定情况下可以“免费”获得看涨期权。

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差,今天我们来介绍一下对角牛市价差。

牛市认购价差策略(Bull Call Spread)是指投资者买入较低行权价的认购期权、同时卖出较高行权价的认购期权,两个期权行权日期相同。相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。本质是一个低成本的买入看涨期权策略。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

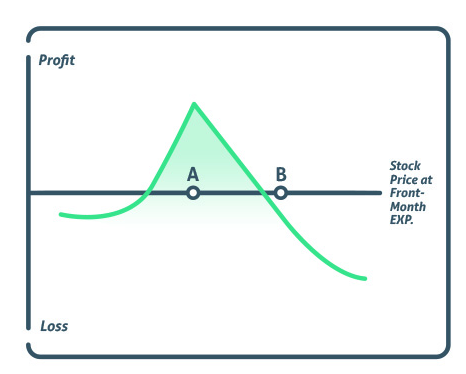

总的来说,对角牛市价差常常可以对普通牛市价差形成改善。如果股票在卖出的短期看涨期权到期之前相对没有变化或者下跌的话,这个对角价差就是一种改善。第一个短期看涨期权到期后,投资者可以再次进行价差交易,这个价差可以转化为1手普通牛市价差。

实战案例

12月7日,特斯拉的市场价为179.82,当投资者认为短期内特斯拉可能短期股价不会大幅波动或者轻微下跌,但长期仍看好特斯拉时,投资者可以选择对角牛市价差策略。

投资者可以选择卖出到期日为23年1月6日,行权价为190的看涨期权(获得权利金897美元),同时买入到期日为23年1月20日,行权价为175的看涨期权(付出权利金1880美元),总投入为983美元。

因为这是一个动态交易,有许多可能的情况和未来的交易,所以不可能计算盈亏平衡,但可以进行大致的讨论。

最理想的情况是在1月6日第一个到期日时,特斯拉的股价在190附近,这样投资者可以获得全部897美元权利金,并且长期看涨期权此时还有剩余价值,投资者可以再次建立一个牛市价差,获得更多权利金。

当特斯拉剧烈下跌远低于190美元时,会给策略的投资者带来巨大损失,最大损失为总投入983美元。当特斯拉剧烈上涨时,投资者无法获得卖出看涨期权的权利金,但投资者将从长期看涨期权中获得大量的利润。

对角化除了牛市价差以外,也可以用于其他价差交易上,在特定情况下,投资者可以大幅减少买入看涨期权的成本,甚至在特定情况下可以“免费”获得看涨期权。

实体店