11月11日,港股狂欢,恒指高开6.46%收复17000点。截至发稿,恒生科技指数涨6.09%,恒生国企指数涨4.88%。各板块全线上涨,消费、科技、医药、地产板块涨幅居前。互联网板块表现十分抢眼,京东集团-SW涨超9%,美团-W、阿里巴巴涨超7%,腾讯控股涨超6%。

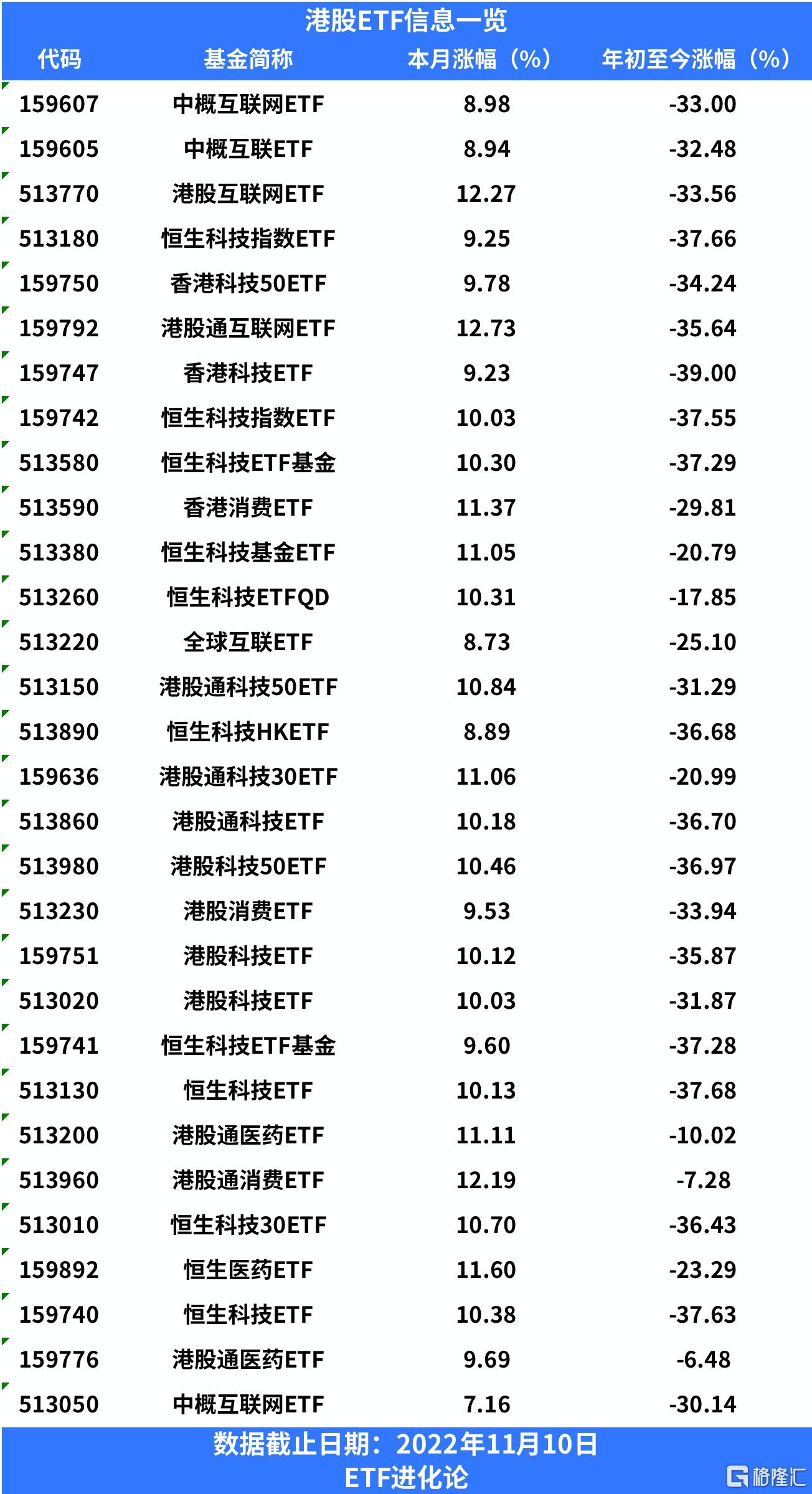

ETF方面,中概互联网ETF、全球互联ETF涨超6%,香港科技50ETF、港股通互联网ETF、港股创新药ETF等涨超5%。

消息面上,11月10日美股盘前,美国劳工部公布美国10月CPI数据,同比增长7.7%,显著低于9月的8.2%以及市场预期的8%;剔除能源食品的核心CPI同比增长6.3%,预期6.5%,前值6.6%。

数据公布后,昨夜美股迎来资产狂欢。截至收盘,道指大涨1200点,涨幅达3.7%;标普500指数涨5.54%,纳指涨7.35%。三大股指均创2020年4月以来最大单日涨幅。

科技股集体大涨。英伟达涨超14%,亚马逊涨超12%,高通涨超9%,苹果、微软涨超8%。热门中概股普涨,纳斯达克中国金龙指数收涨7.5%,哔哩哔哩涨超15%,蔚来涨近12%,京东、百度、拼多多涨超8%,阿里巴巴涨7.6%。

蒙特利尔银行美国利率策略主管林根(IanLyngen)表示:通胀数据疲软,进一步巩固了通胀见顶的论调,美联储12月应该不会继续加息75个基点。不过,单单一份低于预期的通胀报吿不足以改变鲍威尔的鹰派立场,预期下月仍将加息50个基点。

中信证券研报指出,美国10月CPI增速回落程度全面好于市场预期,核心商品、医疗服务价格下降,但住宅项加速上行。从影响美国CPI的分项贡献看,住宅项是美国10月CPI的最主要贡献项,二手车和健康保险是主要拖累项,后两者可能是本次CPI数据回落超预期的主要原因。当前通胀拐点已现,联储加息或将进入第二阶段,12月加息50bps概率较大,美股或将迎来阶段性反弹。

通胀拐点到来,受隔夜美股大涨影响,今日港股集体沸腾。国信证券表示,当前有四重因素指示港股入场机会。

第一,由于美国经济核心先导指标——时薪增速正在创新低,我们认为美国的衰退概率较高。这将导致美国长债收益率见顶回落,为港股带来资金面支撑。

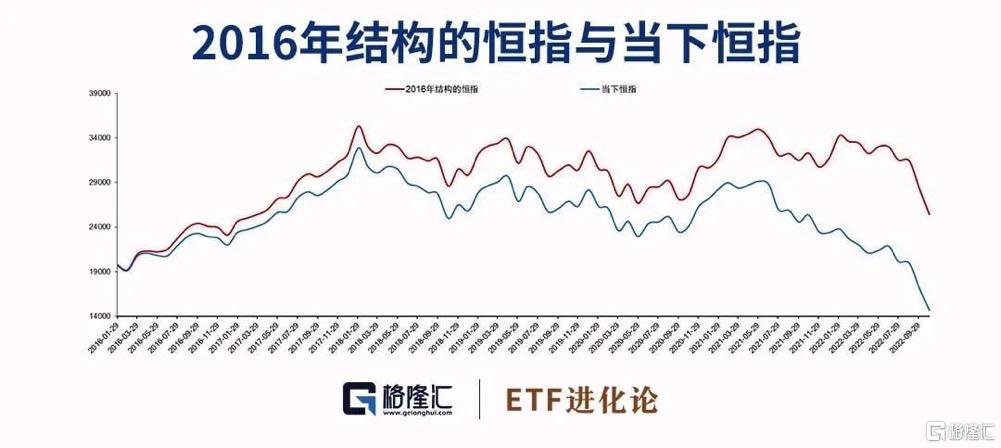

第二,我们以“老恒指”(2016年恒指结构)覆盘历史,发现10月底港股股息率已高达6.3%,居历史高位。在长达40年的历史上,当前节点买入港股持有一年的盈利概率是100%,收益率中位数是38%。

第三,部分行业(如互联网)已经由于成功实施降本增效,出现ROE的向上转折。我们看好未来港股的基本面改善。

第四,9月/10月港股回购公司数量达到128/120家,居历史新高/次高。据我们研究,港股回购公司数量高点是指示市场低点的重要指标,平均领先市场低点1个月。

目前市场上有多只投资于港股市场的ETF,其中有10只ETF均跟踪恒生科技指数,规模最大者为华夏恒生科技ETF,规模高达156.8亿元。

此外,市场共有7只ETF分别跟踪美股纳斯达克指数和标普500指数,规模最大者为广发纳斯达克100ETF,规模高达118.3亿元。

平安证券表示:随着美国中期选举即将落地,G20等峰会召开在即,全球宏观形势趋于明朗之前资本市场风险偏好有所抑制。而整体处于近十年来最低估值水平的港股市场值得持续重视。提示在港股表现低迷之际积极左侧布局,在上市公司层面不断加大回购或大股东纷纷增持背景下,诸多上市公司的价值底部已经凸显,国庆节后港股通南下资金持续规模净流入也已创出近期新高。