近来全球市场动荡加剧,港股市场也是雾霾阴雨天绵绵。

今日港股继续前几日的跌势,截至收盘,恒生科技指数跌3.42%,国企指数跌超2%,恒生指数跌1.87%。恒生科技指数成分股中,阿里健康和哔哩哔哩大跌超8%,京东、百度、快手等跌超4%。

从整体走势来看,年内恒生科技指数已经跌逾44%,近5个交易日来,恒生科技指数整体跌幅已经高达13%;此外,恒生指数年内跌近30%。

作为作为港股中流砥柱之一的腾讯自昨日击穿250港元之后,今天也没能收复失地,收跌近3%报246.2港元。

不过值得注意的是,在股价跌跌不休之际,对此昨天知名投资人段永平发表观点称,计划今天32美元左右(折合人民币约229元)买入腾讯ADR。如果段永平按计划买入,这将是其今年至少第五次买入腾讯,此前他曾在2月、3月、4月、8月四次自称抄底了腾讯。

除此之外,南向资金截止昨日已经连续27天买入腾,数据显示,今年8月以来南向资金累计净买入腾讯控股159.82亿港元(约合人民币146亿元)。

美国CPI数据即将出炉

当下,金融市场与通胀数据已经深深捆绑在了一起。

而今晚美国即将公布备受瞩目的CPI数据,这将成为美联储11月会议前最为重量级的决策参考,也决定着是否连续第四次加息75个基点,大家都试图想从这份通胀报吿中找到答案。

目前市场预期美国CPI将连续第八个月增速突破8%,考虑到住房成本、医疗开支等项目涨价压力,核心CPI增速将达到6.5%。

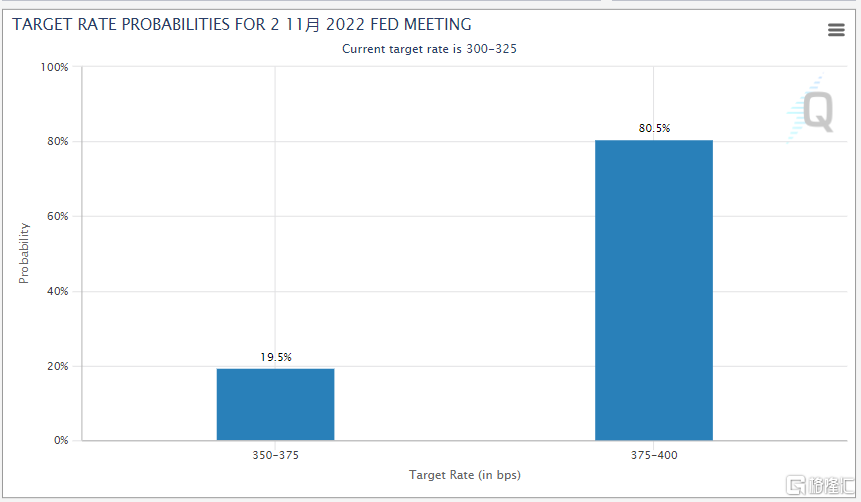

据CME FedWatch工具,美联储11月连续第四次加息75基点的概率达到80.5%。

回顾来看,美联储上月已经连续第三次加息75个基点,使联邦基金利率区间达到3%-3.25%,为2008年以来最高水平。

今日凌晨,美联储公布9月会议政策会议纪要,其传递出的信号偏向“鹰派”。美联储官员对持续高企的通货膨胀水平表示担忧,很可能在11月和12月的会议上分别加息75个基点和50个基点,认为应该将利率提高至更加严格的水平,以确保高通胀不会在经济中根深蒂固。

与会委员指出,由于通货膨胀迄今为止几乎没有减缓的迹象,他们提高了对实现目标可能需要的联邦基金利率路径的评估。大多数人认为,抑制通胀至关重要,即使这意味着在较长时间内保持高利率。

此前,美联储副主席莱尔·布雷纳德在10日的讲话中曾警吿不要过快加息,以便让官员有时间研究借贷成本上升对经济的影响。

此外,联邦公开市场委员会9月决定将联邦基金利率的目标范围提高至3%至3.25%之间,并预计将继续适当提高基金利率。此外,委员会将继续减少其持有的国债、机构债务和机构抵押贷款支持证券。

影响几何呢?

摩根大通的交易部门表示,任何高于8.3%的数据都会给股市带来剧烈冲击。摩根大通Mike Feroli等经济学家预计,如果9月CPI数据处于8.1%至8.3%的区间之内,标普400指数将下跌1.5%至2%。

法国兴业银行首席美国经济学家Stephen Gallagher认为,核心CPI在未来一年将相对快速地降至4%,但他表示,在租金仍在快速增长的情况下,要继续看到通胀下降,将面临“难以置信的挑战”。他指出,要将租金上涨放缓到与美联储实现最终通胀目标相一致的程度,就需要一个更为疲软的劳动力市场。

中信研报指出,考虑到就业市场或于明年一季度出现恶化,年内美国通胀粘性较高,控制通胀或于明年出现一些进展,维持此前美联储或于明年一季度停止加息的判断。考虑到美联储前瞻指引规律、泰勒规则以及实际利率水平,维持此前加息终点为5%左右,年内后续加息125bps概率较高的判断。美债利率还未见顶,但其未来波动预计较大,需警惕美债利率持续一段时间在4%以上运行的风险。

中金此前表示,当前海外经济体在激进加息下整体仍处于从滞胀向衰退转化的阶段。从历史规律看,美联储过去50年间的9次加息周期中,7次加息的终点是衰退,只有2次实现“软着陆”,共同的宏观前提是美联储较早采取紧缩政策,避免加息前油价大幅上涨、CPI高企。本次加息周期明显不具备类似的宏观条件。

在联储快速紧缩的同时,虽然通胀仍处于历史较高水平,但美国经济已经出现增长放缓势头:美国上半年GDP连续两季度负增长,已经陷入技术性衰退,制造业也开始出现放缓迹象。

结构上看,当前美国通胀中二手车和房租分项正在出现积极信号:9月二手车价格明显下行,美国成屋销售价格同比下行也预示着未来房租增速可能下降。美国通胀若如期下行,短期有助于打消市场对通胀韧性的疑虑,为资产表现提供支撑。但参考70年代大滞胀时期经验,为遏制高通胀,海外紧缩政策短期难以转向宽松。中期海外市场主线仍为衰退交易。在增长下行背景下,海外风险资产中期收益降低是大势所趋,同时宏观不确定性加大也可能增加波动风险,建议维持低配。

实体店