近來全球市場動盪加劇,港股市場也是霧霾陰雨天綿綿。

今日港股繼續前幾日的跌勢,截至收盤,恆生科技指數跌3.42%,國企指數跌超2%,恆生指數跌1.87%。恆生科技指數成分股中,阿里健康和嗶哩嗶哩大跌超8%,京東、百度、快手等跌超4%。

從整體走勢來看,年內恆生科技指數已經跌逾44%,近5個交易日來,恆生科技指數整體跌幅已經高達13%;此外,恆生指數年內跌近30%。

作為作為港股中流砥柱之一的騰訊自昨日擊穿250港元之後,今天也沒能收復失地,收跌近3%報246.2港元。

不過值得注意的是,在股價跌跌不休之際,對此昨天知名投資人段永平發表觀點稱,計劃今天32美元左右(摺合人民幣約229元)買入騰訊ADR。如果段永平按計劃買入,這將是其今年至少第五次買入騰訊,此前他曾在2月、3月、4月、8月四次自稱抄底了騰訊。

除此之外,南向資金截止昨日已經連續27天買入騰,數據顯示,今年8月以來南向資金累計淨買入騰訊控股159.82億港元(約合人民幣146億元)。

美國CPI數據即將出爐

當下,金融市場與通脹數據已經深深捆綁在了一起。

而今晚美國即將公佈備受矚目的CPI數據,這將成為美聯儲11月會議前最為重量級的決策參考,也決定着是否連續第四次加息75個基點,大家都試圖想從這份通脹報吿中找到答案。

目前市場預期美國CPI將連續第八個月增速突破8%,考慮到住房成本、醫療開支等項目漲價壓力,核心CPI增速將達到6.5%。

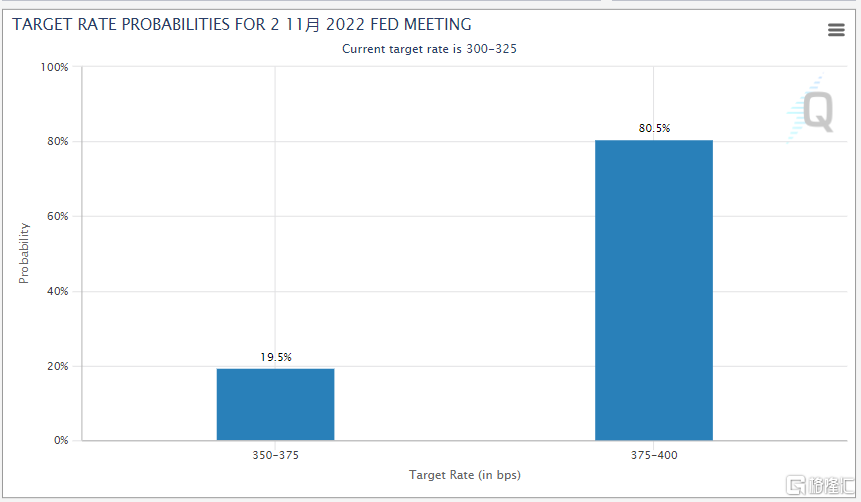

據CME FedWatch工具,美聯儲11月連續第四次加息75基點的概率達到80.5%。

回顧來看,美聯儲上月已經連續第三次加息75個基點,使聯邦基金利率區間達到3%-3.25%,為2008年以來最高水平。

今日凌晨,美聯儲公佈9月會議政策會議紀要,其傳遞出的信號偏向“鷹派”。美聯儲官員對持續高企的通貨膨脹水平表示擔憂,很可能在11月和12月的會議上分別加息75個基點和50個基點,認為應該將利率提高至更加嚴格的水平,以確保高通脹不會在經濟中根深蒂固。

與會委員指出,由於通貨膨脹迄今為止幾乎沒有減緩的跡象,他們提高了對實現目標可能需要的聯邦基金利率路徑的評估。大多數人認為,抑制通脹至關重要,即使這意味着在較長時間內保持高利率。

此前,美聯儲副主席萊爾·佈雷納德在10日的講話中曾警吿不要過快加息,以便讓官員有時間研究借貸成本上升對經濟的影響。

此外,聯邦公開市場委員會9月決定將聯邦基金利率的目標範圍提高至3%至3.25%之間,並預計將繼續適當提高基金利率。此外,委員會將繼續減少其持有的國債、機構債務和機構抵押貸款支持證券。

影響幾何呢?

摩根大通的交易部門表示,任何高於8.3%的數據都會給股市帶來劇烈衝擊。摩根大通Mike Feroli等經濟學家預計,如果9月CPI數據處於8.1%至8.3%的區間之內,標普400指數將下跌1.5%至2%。

法國興業銀行首席美國經濟學家Stephen Gallagher認為,核心CPI在未來一年將相對快速地降至4%,但他表示,在租金仍在快速增長的情況下,要繼續看到通脹下降,將面臨“難以置信的挑戰”。他指出,要將租金上漲放緩到與美聯儲實現最終通脹目標相一致的程度,就需要一個更為疲軟的勞動力市場。

中信研報指出,考慮到就業市場或於明年一季度出現惡化,年內美國通脹粘性較高,控制通脹或於明年出現一些進展,維持此前美聯儲或於明年一季度停止加息的判斷。考慮到美聯儲前瞻指引規律、泰勒規則以及實際利率水平,維持此前加息終點為5%左右,年內後續加息125bps概率較高的判斷。美債利率還未見頂,但其未來波動預計較大,需警惕美債利率持續一段時間在4%以上運行的風險。

中金此前表示,當前海外經濟體在激進加息下整體仍處於從滯脹向衰退轉化的階段。從歷史規律看,美聯儲過去50年間的9次加息週期中,7次加息的終點是衰退,只有2次實現“軟着陸”,共同的宏觀前提是美聯儲較早採取緊縮政策,避免加息前油價大幅上漲、CPI高企。本次加息週期明顯不具備類似的宏觀條件。

在聯儲快速緊縮的同時,雖然通脹仍處於歷史較高水平,但美國經濟已經出現增長放緩勢頭:美國上半年GDP連續兩季度負增長,已經陷入技術性衰退,製造業也開始出現放緩跡象。

結構上看,當前美國通脹中二手車和房租分項正在出現積極信號:9月二手車價格明顯下行,美國成屋銷售價格同比下行也預示着未來房租增速可能下降。美國通脹若如期下行,短期有助於打消市場對通脹韌性的疑慮,為資產表現提供支撐。但參考70年代大滯脹時期經驗,為遏制高通脹,海外緊縮政策短期難以轉向寬鬆。中期海外市場主線仍為衰退交易。在增長下行背景下,海外風險資產中期收益降低是大勢所趨,同時宏觀不確定性加大也可能增加波動風險,建議維持低配。

More Content

Physical Store