本文來自格隆匯專欄:廣發策略戴康 作者:戴康

摘要

● 全球大類資產表現跟蹤

本週大類資產表現:美元>中債>原油>成長>美債>價值;上週大類資產表現:美元>債券>商品>股票。本週全球股市大多延續下跌的趨勢,A股>港股>美股;上週全球權益資產幾乎全數下跌。主要權益資產估值較上週有所上升,ERP顯示美股配置性價比較低。本週大宗多數延續下跌,黑色系>能源>農產品;上週大宗商品多數下跌,僅有黑色系整體錄得上漲。本週美元指數延續上漲,突破114高點,多數國家貨幣相對美元貶值;上週美元指數上漲,多數國家貨幣相對美元貶值。近兩週美債長短端利率均有所抬升。本週Markit iBoxx中資美元債券淨價指數延續上週下跌,細分項普遍下行。

● 全球流動性跟蹤

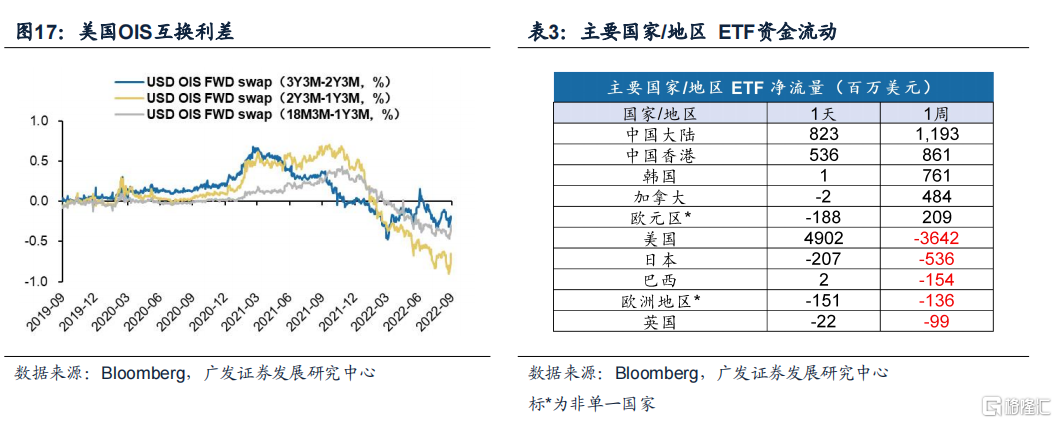

6月以來,美國進入量價配合的緊縮階段,但存量流動性仍充裕,隔夜逆回購使用量仍在歷史極高水平。9月FOMC議息決議後,長短端美債利率集體飆升,實際利率上行拉動明顯。花旗歐洲&中國經濟意外指數均較上週有所下調、美國較上週有所上調。近期美元流動性有所收緊,美國LIBOR-OIS利差相對平穩,但美國FRA-OIS利差、美國信用利差近兩週明顯走闊。美國遠期互換利差顯示23年H2有1-2次降息預期。最近一週以來,ETF資金流入排名前三的國家/地區分別是中國大陸、中國香港、韓國,分別流入11.93億、8.61億、7.61億美元;ETF資金流出排名前三的國家/地區分別是美國、日本、巴西,分別流出36.42億、5.36億、1.54億美元。

● 港股市場數據跟蹤

本週港股表現分化,恆生指數收跌0.41%,恆生科技收漲2.17%,醫療保健業、非必需性消費領漲。恆生指數PE(TTM)從上週8.66倍下降至8.61倍,恆生指數PB(LF)從上週0.863倍下降至0.858倍,股權風險溢價從上週的8.87%上升至本週8.91%,滬深港股通AH溢上週145.10與本週145.13基本保持一致。必需性消費PE(TTM)為30.99倍,處於較高歷史分位。投資者情緒方面,CBOE報32.26較上週上升,恆指換手率均值為21.97%較上週上升。南下資金本週淨流入,交易活躍度佔比小幅下降,本週南下資金累計淨流入6.64億港元,成交額佔港股成交日均比例為10.55% 。

● 風險提示:

全球疫情控制存在反覆,全球經濟下行超預期。海外政策及加息節奏不確定,中國貨幣及財政政策的出台時間及形式存在不確定。

正文

一、全球大類資產表現跟蹤

1.1 全球主要大類資產

(1)本週大類資產表現:美元>中債>原油>成長>美債>價值。上週三美聯儲公佈加息75BP的決議後,“緊縮預期持續升温”,美國遭遇“股債雙殺”,此外黃金被顯著壓制。本週美元兑日元(漲1.01%)領漲,其次為美元指數(漲1%)、上證指數(漲0.18%)、貨幣基金指數(漲0.02%)。跌幅最大為COMEX白銀(跌2.88%),其次是MSCI新興市場價值(跌2.18%)、MSCI全球價值(跌2.11%)、COMEX銅(跌1.48%)。

(2)上週大類資產表現:美元>債券>商品>股票。美東時間9月21日,美聯儲公佈加息75BP的決議後,“緊縮+衰退”共振主導大類資產走勢,美元和美債交易緊縮,美股和商品交易衰退。上週美元指數(漲3.08%)領漲,其次為貨幣基金指數(漲0.03%)、10Y中國國債期貨(漲0.03%)。跌幅最大的為ICE布油(跌6.36%),其次是MSCI發達市場成長(跌5.24%)、MSCI全球成長(跌5.14%)、MSCI發達市場(跌5.09%)、MSCI發達市場價值(跌4.95%)。

1.2 全球主要權益資產

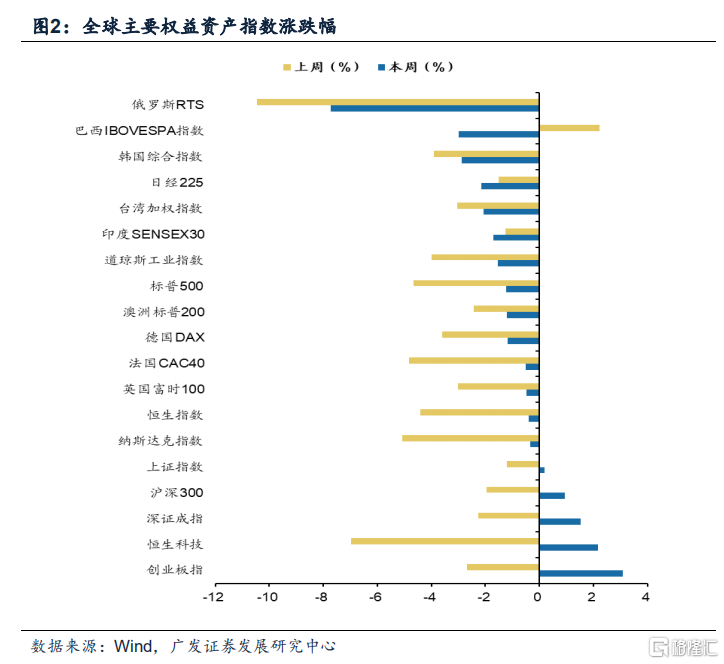

(1)本週全球股市大多延續下跌的趨勢,A股>港股>美股。在上週美聯儲緊縮決議的持續影響下,本週全球股市大多延續下跌的趨勢。本週創業板指領漲(漲3.07%),其次為恆生科技(漲2.17%)、深證成指(漲1.53%);本週俄羅斯RTS領跌(跌7.74%),其次為巴西IBOVESPA指數(跌2.99%)、韓國綜合指數(跌2.89%)、日經225(跌2.14%)。本週總體來看:A股普漲;美股延續下跌,納斯達克指數(跌0.35%)、標普500(跌1.24%)、道瓊斯工業指數(跌1.54%)。

(2)上週全球權益資產幾乎全數下跌。受美聯儲緊縮決議的影響,上週全球股市低迷,除巴西IBOVESPA指數錄得(2.23%)的小幅上漲,全球權益資產幾乎全線下跌,其中成長風格的股指顯著承壓。上週俄羅斯RTS領跌(跌10.45%),其次為恆生科技(跌6.97%)、納斯達克指數(跌5.07%)、標普500(跌4.65%)、道瓊斯工業指數(跌4.00%)。A股相對抗跌:上證指數(跌1.22%)、滬深300(跌1.95%),深證成指(跌2.27%)。

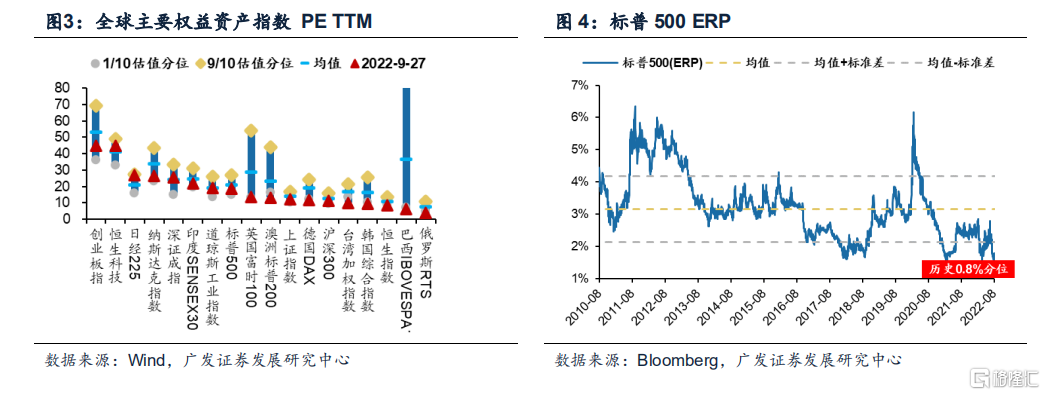

(3)主要權益資產估值較上週有所上升。截至9月27日,全球主要權益資產估值最高為:創業板指45.1倍(31.6%歷史分位)、恆生科技指44.7倍(76.3%歷史分位)、納斯達克指數26.6倍(20.3%歷史分位),最低為:俄羅斯RTS指數3.9倍(0.2%歷史分位)、恆生指數8.6倍(0.6%歷史分位)、韓國綜合指數9.4倍(0.3%歷史分位)。

(4)ERP顯示美股配置性價比較低。截至9月28日,標普500 ERP水平為1.39%,位於歷史0.8%分位值,風險溢價較上週下降,顯示美股配置性價比仍較低。

1.3 全球主要大宗商品

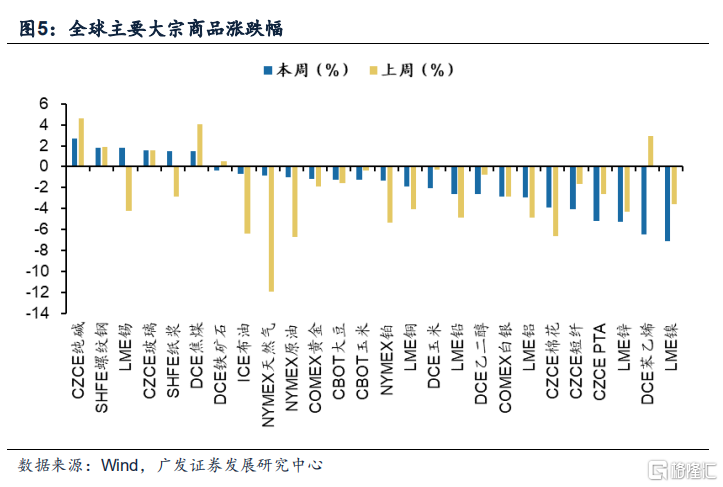

(1)本週大宗多數延續下跌,黑色系>能源>農產品。本週純鹼(漲2.71%)領漲,其次為螺紋鋼(漲1.83%)、錫(漲1.76%)。鎳(跌7.09%)領跌,隨後苯乙烯(跌6.45%)、鋅(跌5.25%)、PTA(跌5.21%)。

(2)上週大宗商品多數下跌,僅有黑色系整體錄得上漲。上週純鹼(漲4.62%)領漲,其次焦煤(漲4.08%)、苯乙烯(漲2.92%)等均顯著上漲。天然氣(跌11.89%)領跌,其次是原油(跌6.67%)、棉花(跌6.61%)、布油(跌6.36%)、鉑(跌5.34%)。

1.4 全球主要貨幣匯率

(1)本週美元指數延續上漲,突破114高點,多數國家貨幣相對美元貶值。本週美元指數上漲1.00%。美元兑人民幣(漲0.67%)、美元兑日元(漲1.01%)、美元兑加元(漲1.00%);英鎊兑美元(跌1.02%)、歐元兑美元(跌1.01%)、澳元兑美元(跌1.45%)。

(2)上週美元指數上漲,多數國家貨幣相對美元貶值。美元指數上漲3.08%,美元兑加元(漲2.43%)、美元兑人民幣(漲1.34%)、美元兑日元(漲0.29%)、英鎊兑美元(跌5.05%)、歐元兑美元(跌3.23%)、澳元兑美元(跌2.83%)、新西蘭元兑美元(跌0.57%)。

1.5 全球主要國家債券收益率

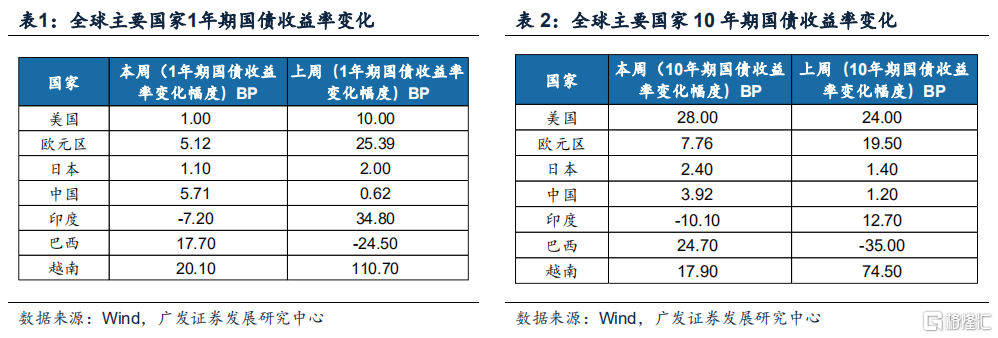

(1)本週美債長短端利率均有所抬升。1年期國債收益率中,美國(升1.00 BP)、歐元區(升5.12 BP)、中國(升5.71 BP)、巴西(升17.70 BP)、越南(升20.10 BP)、日本(升1.1BP)上行;印度(降7.20BP)。10年期國債收益率中,美國(升28.00 BP)、日本(升2.4BP)、中國(升3.92 BP)、巴西(升24.70BP)、越南(升17.90 BP)、歐元區(升7.76 BP)上行;印度(降10.10 BP)下行。

(2)上週美債長短端利率均有所抬升。1年期國債收益率中,美國(升10.00BP)、歐元區(升25.39BP)、日本(升2.0BP)、中國(升0.62 BP)、印度(升34.80 BP)、越南(升110.70 BP)上行;巴西(降24.50BP)下行。10年期國債收益率中,美國(升24.00 BP)、歐元區(升19.5BP)、越南(升74.50 BP)、日本(升1.4BP)、中國(升1.2BP)上行;巴西(降35.00 BP)下行。

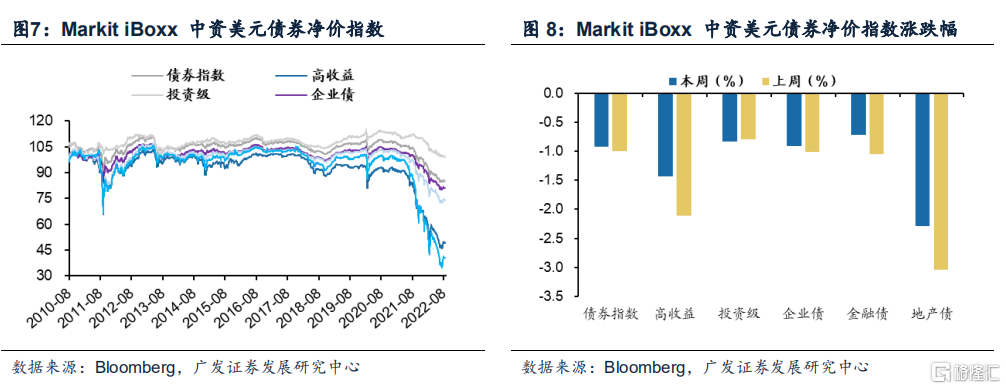

1.6 中資美元債券淨價指數

(1)本週Markit iBoxx中資美元債券淨價指數延續上週下跌,細分項普遍下行。本週債券指數(跌0.92%),其中高收益(跌1.43%)、投資級(跌0.83%)、企業債(跌0.91%)、金融債(跌0.72%)、地產債(跌2.29%)。上週債券指數(跌1.00%),其中高收益(跌2.11%)、金融債(跌0.80%)、地產債(跌3.04%),投資級(跌0.80%)、企業債(跌1.00%)。

二、全球流動性跟蹤

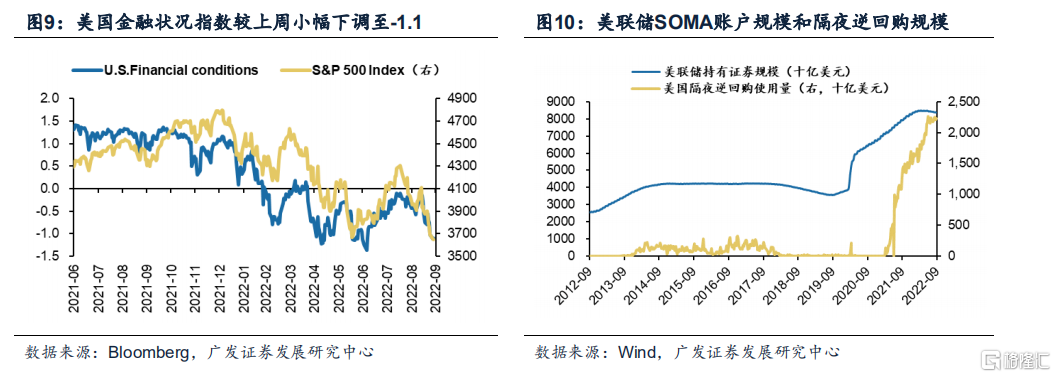

(1)美聯儲量價配合,貨幣政策緊縮持續。美東時間9月21日,美聯儲公佈9月議息決議,宣佈上調聯邦基準利率75BP至3-3.25%,致力於控制通脹水平回到2%目標,符合市場預期。6月以來,美國進入量價配合的緊縮階段,9月起縮表規模上限提高至950億美元(600億國債+350億MBS和機構債)。但截至9月27日,美聯儲隔夜逆回購使用量仍達2.327萬億美元,可作為“緩衝墊”對沖縮錶帶來的影響。

(2)近期美債利率快速上行,實際利率上行拉動明顯。截至2022年9月27日,美國5年期和10年期國債利率分別為4.21%和3.97%。美東時間9月21日美聯儲公佈9月議息決議,本輪預期利率終點有所抬升,市場“緊縮預期”再度強化,10年期美債利率不斷突破新高,實際利率上行拉動明顯。

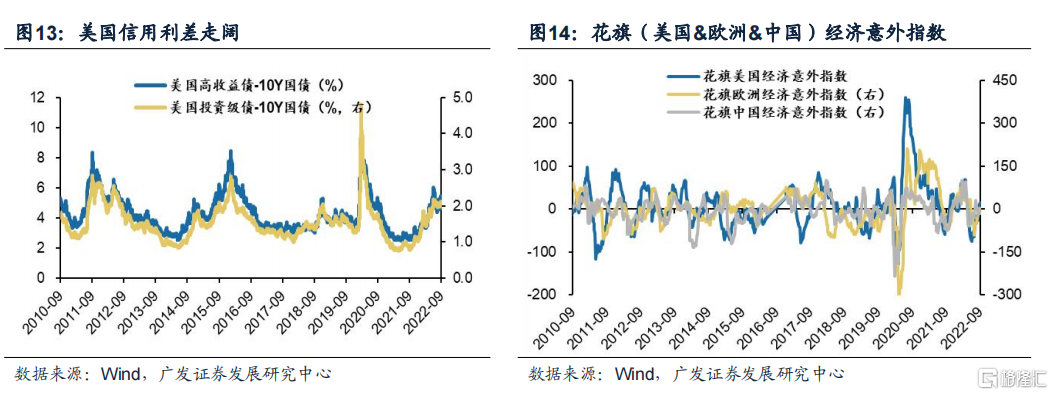

(3)花旗歐洲&美國經濟意外指數均較上週有所下調、美國較上週有所上調。截至 2022年9月27日,花旗中國經濟意外指數達-15.5、花旗歐洲經濟意外指數達-0.9,均較上週有所下調;花旗美國經濟意外指數達14.9,較上週有所上調。

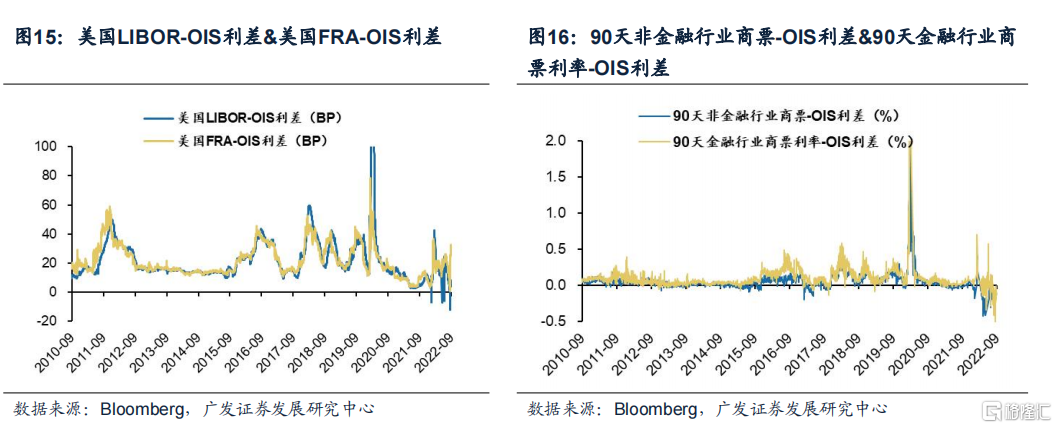

(4)近期美元流動性有所收緊。美國LIBOR-OIS利差相對平穩,但美國FRA-OIS利差近兩週明顯走闊,截至2022年9月26日分別達到5.95BP、32.8BP。90天金融行業商票利率-OIS利差持續震盪,截至2022年9月26日達-0.13%。

(5)美國信用利差走闊。截至2022年9月26日,美國高收益債-10Y國債利差達5.45%、美國投資級債-10Y國債利差達2.11%,美國高收益信用利差、投資級信用利差均較上週走闊。

(6)美國遠期互換利差顯示23年H2有1-2次降息預期。截至2022年9月26日,USD OIS FWD swap(3Y3M-2Y3M) 達-0.18%,USD OIS FWD swap(2Y3M-1Y3M) 達-0.65%、USD OIS FWD swap(18M3M-1Y3M)達-0.3%,反應市場預期23年H2 美聯儲會有1-2次降息。

(7)主要國家和地區ETF資金流動:最近一週以來,ETF資金流入排名前三的國家/地區分別是中國大陸、中國香港、韓國,分別流入11.93億、8.61億、7.61億美元; ETF資金流出排名前三的國家/地區分別是美國、日本、巴西,分別流出36.42億、5.36 億、1.54億美元。

三、港股市場數據跟蹤

3.1 港股市場表現概況

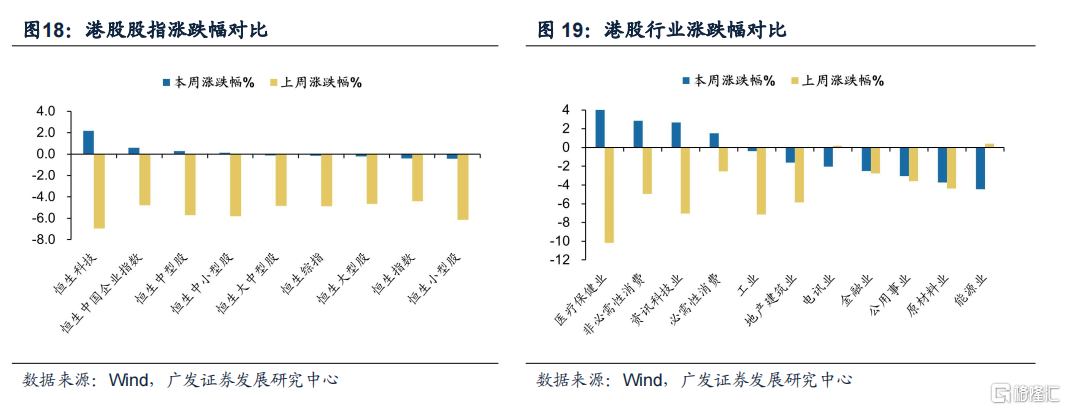

(1)本週港股市場表現分化,成長風格相對佔優。截至9月27日,本週恆生指數收跌0.41%,恆生科技收漲2.17%。上週港股整體下跌,恆生指數收跌4.42%,恆生科技收跌6.97%。

(2)截至9月27日,本週表現較好的風格和行業指數為醫療保健業、非必需性消費、資訊科技業、恆生科技股。上週表現相對較好的風格:能源業、電訊業,其餘行業指數普遍下跌。

3.2 港股市場估值概況

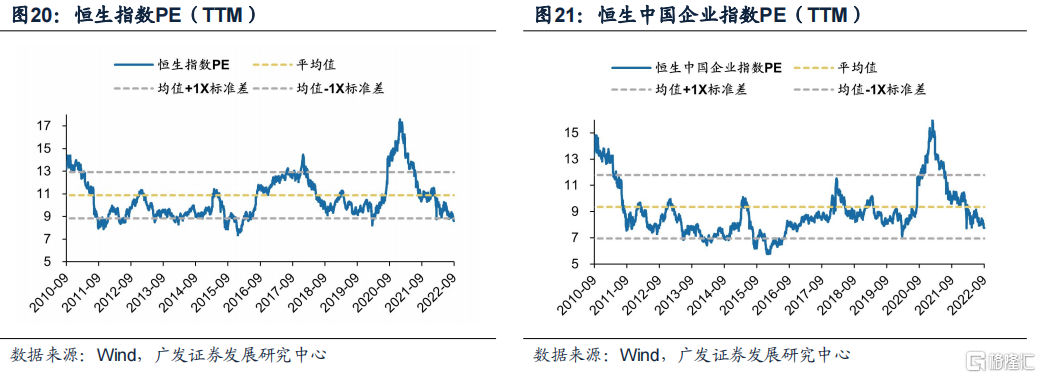

(1)港股估值位於歷史較低水平,環比上週小幅下跌。截至9月27日,恆生指數 PE(TTM)8.61倍,位於自2010年以來的5.7%分位;恆生中國企業指數PE(TTM)為7.75倍,位於自2010年以來的22.1%分位。

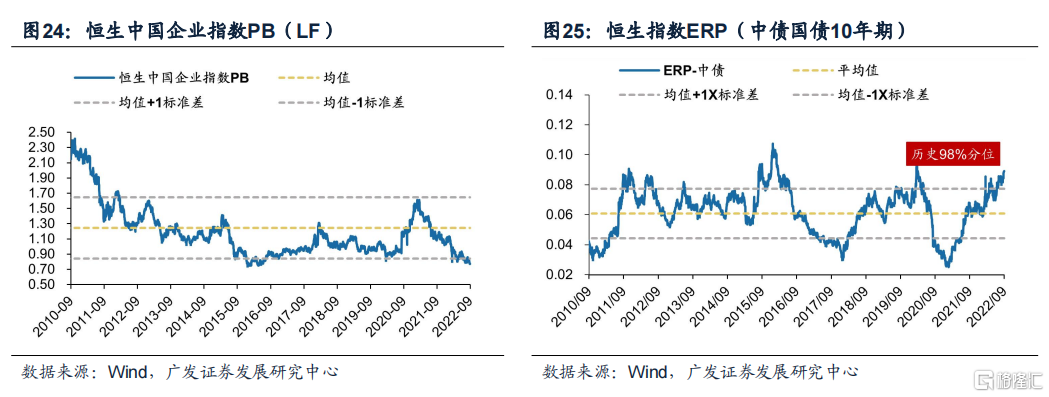

(2)截至9月27日,恆生指數PB(LF)為0.858倍,位於自2010年來的0.1%分位;恆生中國企業指數PB(LF)為0.77倍,位於歷史1.1%分位。

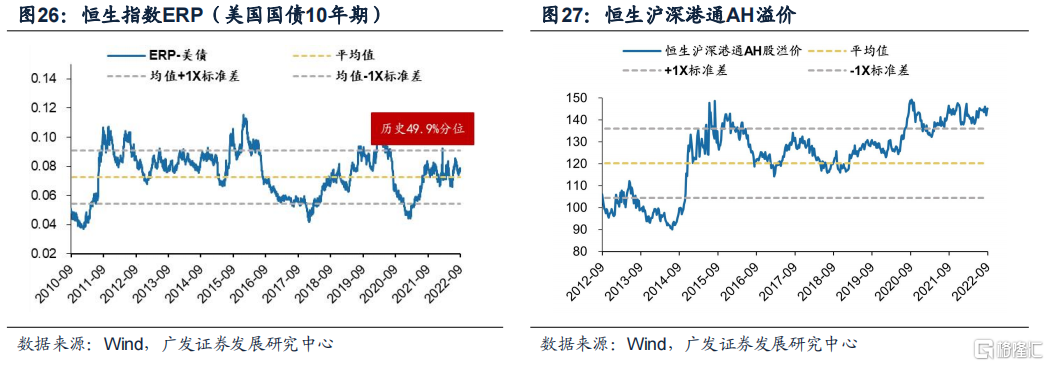

(3)截至9月27日,對標10年期中債和美債利率的恆生指數ERP分別為8.91%、7.64%,分別位於歷史98%、49.9%分位數。恆生滬深港股通AH溢價位於145.1絕對水平,分位數處於歷史97.3%分位。

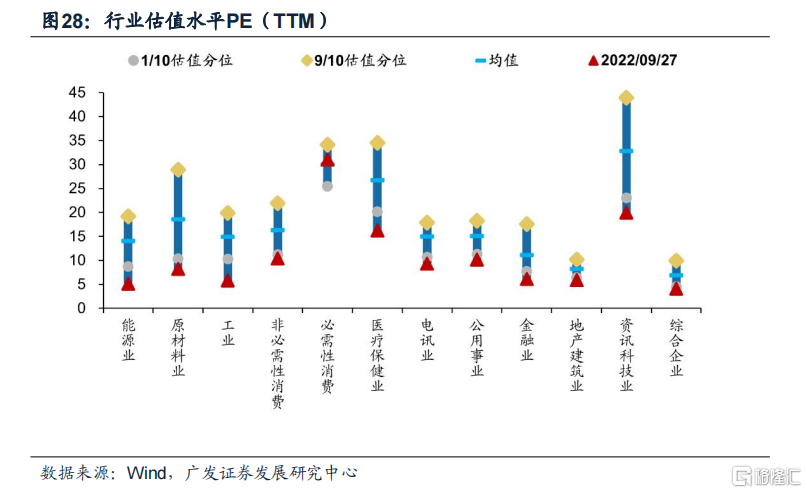

(4)港股行業估值偏高的是必需性消費、資訊科技業,PE(TTM)分別為30.99、20.00,位於歷史69.6%、1.05%分位數;估值偏低的是能源業、工業,PE(TTM)分別為5.14、5.80,均位於歷史極低分位數水平。

3.3 港股投資者情緒概況

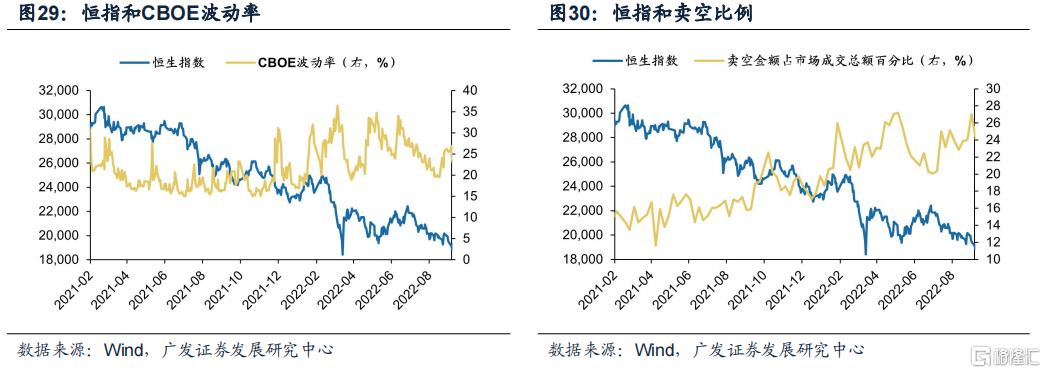

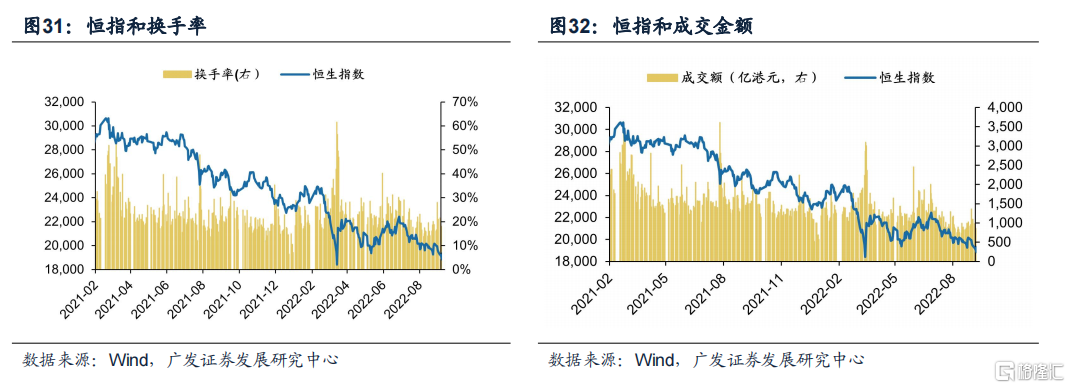

(1)截至9月27日,CBOE波動率報32.26,較上週上升。港股主板賣空比例為26.11%。本週港股日均成交金額、換手率分別為1009億港元、21.97%,成交金額環比上週上升,換手率環比上週上升。

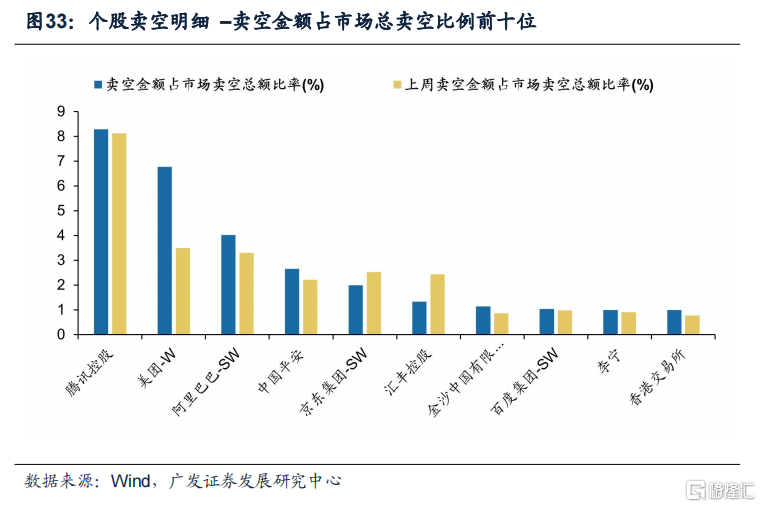

(2)9月27日共657只港股被賣空(9月23日為643只),總賣空金額為144億港元(9月23日為124億港元),其中賣空金額超1億港元的個股有33只(9月23日為26只)。本週賣空金額佔市場總賣空比例居前五的個股包括騰訊控股、美團、阿里巴巴、中國平安、京東集團,其中騰訊控股8.29%處於第一位;上週賣空金額佔市場總賣空比例居前五的個股為騰訊控股、美團、阿里巴巴、京東集團、匯豐控股,其中騰訊控股8.13%處於第一位。

3.4 港股流動性和資金概況

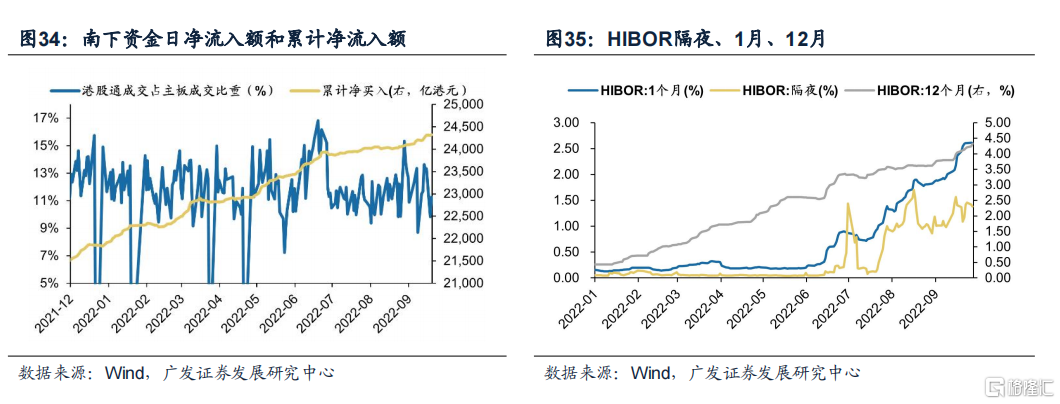

(1)南下資金本週淨流入,交易活躍度佔比小幅下降。截至9月27日,本週南下資金累計淨流入6.64億港元,成交額佔港股成交日均比例為10.55%,上週為累計淨流入108.27億港元,日均成交額佔比12.67%。

(2)從HIBOR利率情況來看,本週HIBOR隔夜、1月、12月利率處於1.38%,2.61%,4.32%,分別跌7.33BP、漲0.04BP、漲11.52BP。

風險提示

全球疫情控制存在反覆,全球經濟下行超預期。海外政策及加息節奏不確定,中國貨幣及財政政策的出台時間及形式存在不確定性。