本文来自格隆汇专栏:申万宏源宏观,作者:秦泰 王茂宇

主要内容

周观点:美通胀压力大于欧英,或更坚定加息决心

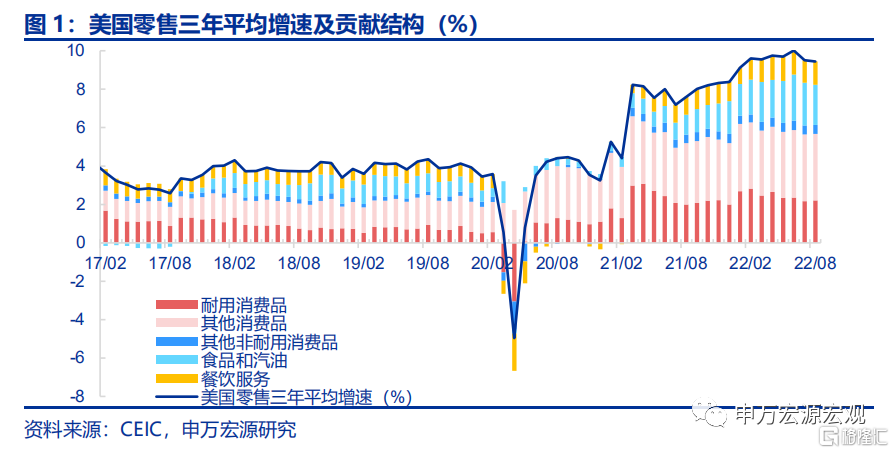

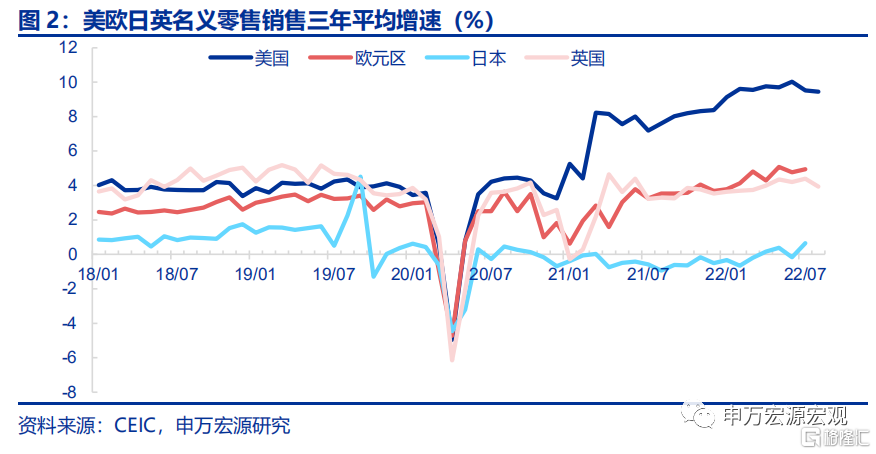

零售:美国核心商品消费需求回落斜率平缓。美国8月零售名义同比增长9.1%,极高基数背景下仍维持在高增区间,除食品和汽油外的核心商品零售持续高增,3月以来的货币紧缩并未导致核心消费需求陡峭回落。尽管3月以来美联储加息不断加速,但由于20Q2-21Q3期间持续的巨额财政补贴令美国居民净储蓄大幅增加,本轮货币紧缩过程中美国居民消费需求下滑的速度是较为缓慢的,可能会长期呈现超过正常年份的消费需求规模。对比主要发达经济体的零售变化趋势,唯有美国因前期巨额财政补贴而至今可见明显超过疫情前正常水平的商品消费需求,其他主要发达国家的实际商品消费需求三年平均增速目前均已降至疫情前水平以下。实际居民消费需求缺口美国明显较欧日英更大。

工业生产:美国延续今年的走强趋势,欧洲前景恶化。美国8月制造业生产维持了今年以来的走强趋势,欧洲产业链脆弱性不断浮现,美欧工业生产此消彼长或意味着欧洲陷入“货币紧缩——经济衰退”的收缩性循环概率更大。美国8月制造业生产实际同比增速高达3.3%,较7月改善0.4个百分点。俄乌冲突导致的全球能源供给紧张最直接体现的地理区域无疑就是原本对自俄进口油气依赖度极高的欧洲国家,加之小型经济体各自产业链均难称完整,相互依存度较高也意味着能源安全受威胁的情况下欧洲产业链整体脆弱性更加明显的浮现出来。同为需求大于供给形成的通胀压力,但美国是需求过热、工业供给恢复较好但不及需求,欧洲却是需求本就一般、因工业生产雪上加霜而导致的,欧央行又偏偏是单一通胀目标的决策体系,实体经济供需结构和货币政策框架都指向欧元区未来陷入“货币紧缩——经济衰退”的收缩性循环概率更大,在同步货币紧缩过程中,实体经济相对更强韧的表现可支撑美元相对欧元走强,可能延长美元指数维持高位的时间。

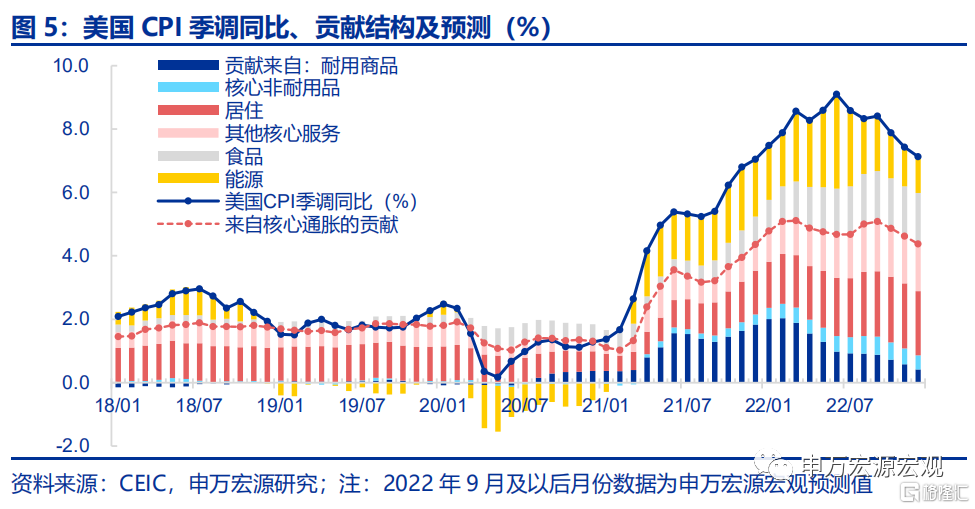

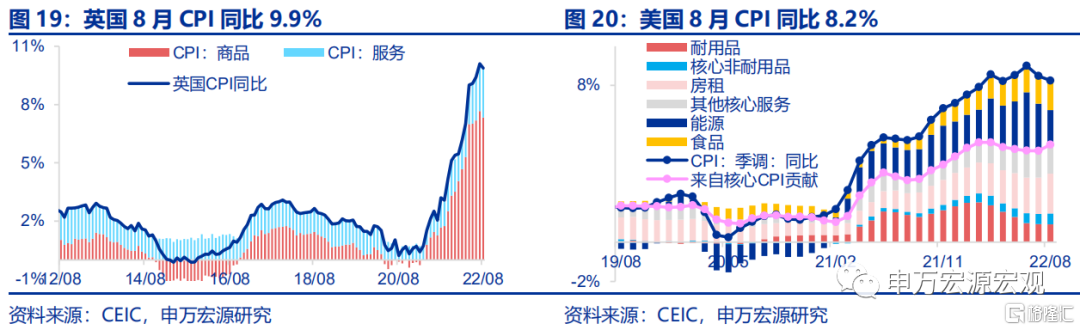

美国核心通胀反弹,需求回落缓慢,加息或更激进。8月美国CPI(季调)同比8.2%,较上月继续下滑0.3个百分点,但核心CPI同比6.3%,较上月反弹0.4个百分点,超出市场预期。1)受近期全球原油价格持续下降影响,美国总体CPI通胀降温。7月以来俄罗斯和OPEC中不受协议约束的产油国产量均好于此前市场担忧的程度,油价中枢大幅回落,欧元区加息幅度较市场预期更为激进,欧洲经济陷入衰退概率提升,原油需求侧预期走弱。2)但核心通胀的反弹显示美国居民核心消费需求降温速度慢于市场预期,与上文分析的零售数据表现一致,这意味着美国需求缺口收窄仍需时日,可能更坚定美联储严厉紧缩的决心。根据80年代初的历史经验,美联储紧缩传导到美国CPI至少需半年左右时间,而当前美国居民极高的净储蓄可能令需求收缩所需时间进一步延长。房租分项环比再度反弹,仍在反映前期房价上涨的滞后影响。预计明年年中开始,房租分项同比涨幅将稳步下行。

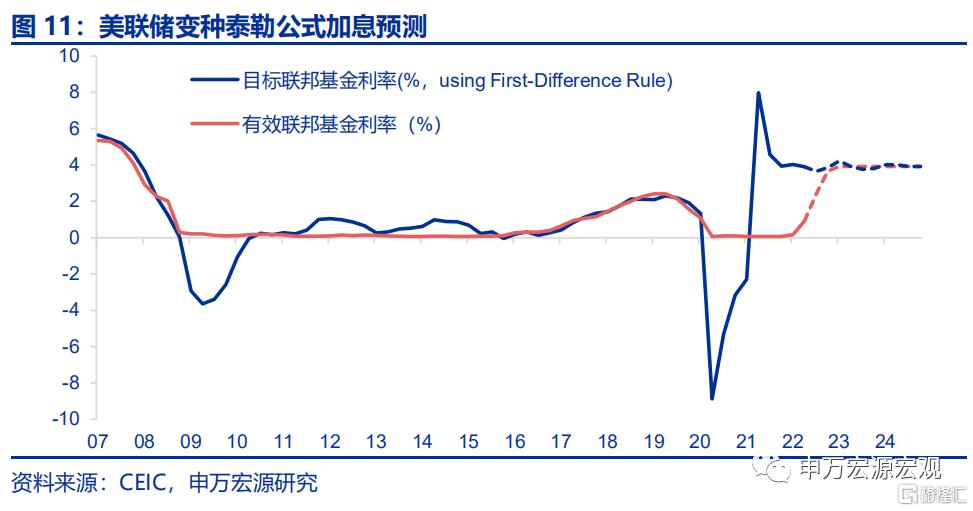

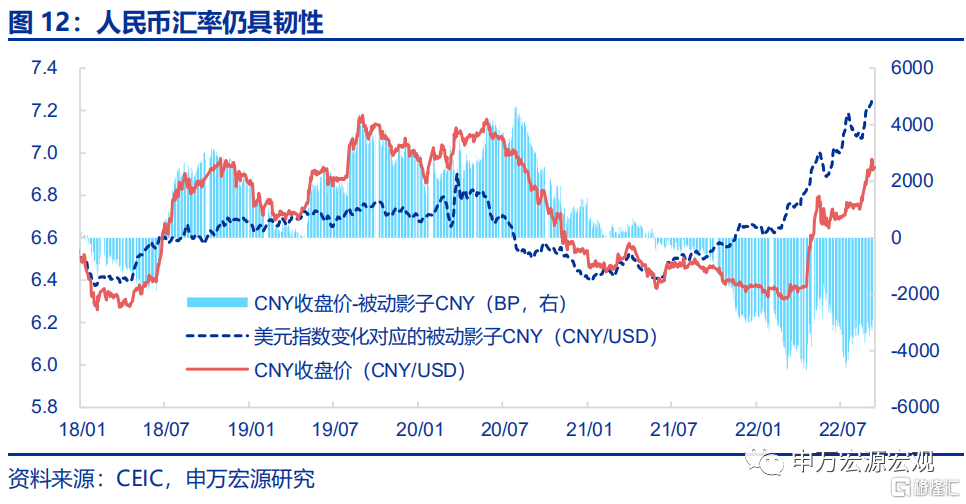

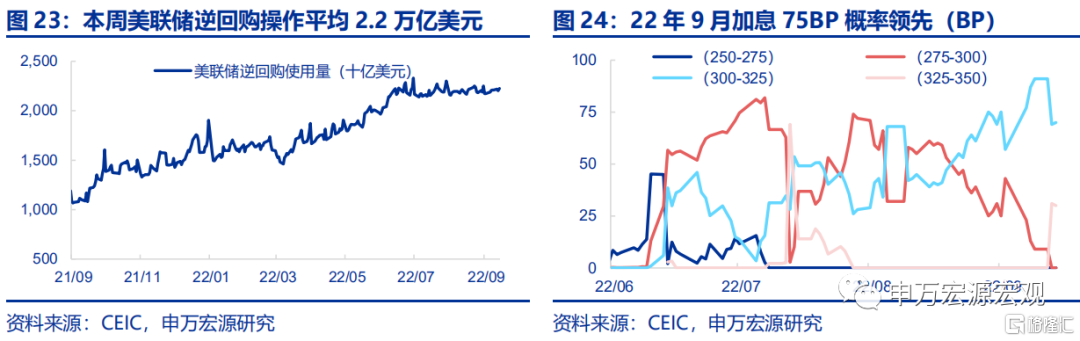

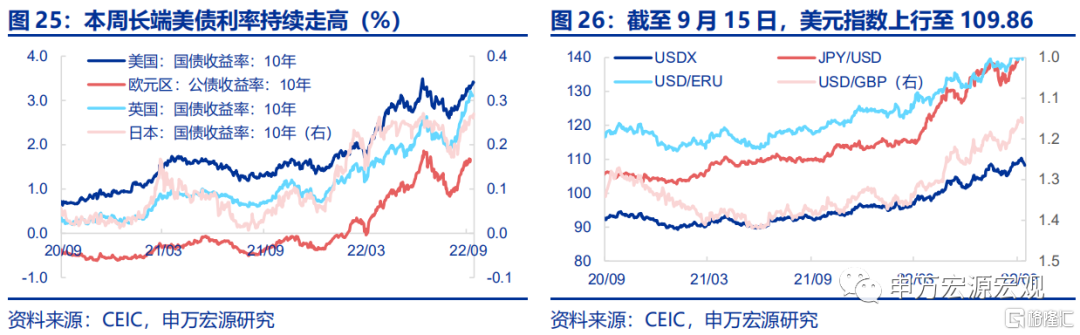

上修美联储加息路径预测,人民币兑美元年内仍承压。因需求回落缓慢,美国正面临较其他发达国家更高的通胀压力,我们上修对美联储年内加息路径的预测,预计9月、11月、12月可能分别加息75BP、50BP、25BP。鲍威尔或将在9月继续大幅加息,这将在短期内强化美元指数的走势,欧洲虽然亦采取“竞争性”紧缩,但其供给的弱势、温和的居民需求,以及主权债务风险均意味着欧元难以得到提振,甚至将推升美元指数,这就意味着强美元对于人民币汇率的被动压力短期内可能难见缓解。但由于美国需求压降仍具备空间,加之国内工业产业链持续升级,我国出口仍具备韧性,从而在我国资本账户开放程度有限的情况下,经常账户的稳健将很大程度上弱化中美利差倒挂的资金流出压力,预计年底前人民币兑美元汇率(CNY、CNH)可能在7附近窄幅拉锯之后重回6.9左右,而人民币有效汇率预计可望保持今年以来的强势水平。

发达国家经济跟踪:8月日本贸易逆差创新高。全球宏观日历:美国9月FOMC会议。

以下为正文

1. 美通胀压力大于欧英,美元或维持高位更久

近日美国集中公布零售、工业生产、CPI等数据。基于对美国制造业供给、商品需求和通胀的系统性分析,我们看到美国当前面临的结构性通胀压力较欧英等其他发达经济体更大,我们上修年底前美联储本轮加息的幅度预测,预计美元指数可能维持在当前水平附近更长时间,这意味着人民币兑美元汇率仍可能维持数月的承压态势,但同时因美国居民商品消费需求回落斜率较为缓慢,我国未来数月乃至明年的出口增速预计并不会出现断崖式下滑,从而经常账户的强劲表现仍有望令人民币一篮子有效汇率维持在较强区间。

1.1 零售:美国核心商品消费需求回落斜率平缓

美国8月零售名义同比增长9.1%,极高基数背景下仍维持在高增区间,除食品和汽油外的核心商品零售持续高增,3月以来的货币紧缩并未导致核心消费需求陡峭回落。当地时间9月15日公布的8月美国零售同比仍高达9.1%,基数极高的背景下,同比增速仅较7月回落1个百分点。8月零售三年平均增速为9.4%,仅较7月小幅回落0.1个百分点,持续处于疫情以来的高位区间。小幅的回落亦主要源于7月以来全球油气价格的明显回落,令食品饮料和汽油消费名义支出增速有所放缓,对总零售三年平均增速的贡献从7月的2.2个百分点小幅下降至2.1个百分点。除此之外,核心商品消费的三年平均名义增速贡献均与7月持平,持续显著高于疫情前水平。这样的需求结构显示,尽管3月以来美联储加息不断加速,但由于20Q2-21Q3期间持续的巨额财政补贴令美国居民净储蓄大幅增加,本轮货币紧缩过程中美国居民消费需求下滑的速度是较为缓慢的,可能会长期呈现超过正常年份的消费需求规模。

对比主要发达经济体的零售变化趋势,唯有美国因前期巨额财政补贴而至今可见明显超过疫情前正常水平的商品消费需求,其他主要发达国家的实际商品消费需求三年平均增速目前均已降至疫情前水平以下。尽管大流行爆发后,主要发达经济体均实施了财政扩张和货币宽松相配合的需求刺激政策,但其他发达经济体的财政扩张补贴居民收入的幅度均大幅低于美国,也正因如此,主要发达经济体中实际上只有美国居民疫情以来的两年多时间里净储蓄明显大于正常年份,从而为需求回落提供了重要的缓冲垫。在当前发达国家普遍面临数十年来最高CPI通胀的环境下,唯美国名义零售增速大幅高于疫情前趋势,欧日英扣除通胀后的实际零售增速均较美国明显偏弱,从而实际居民消费需求缺口也是美国要明显较欧日英更大。

1.2 工业生产:美国延续今年的走强趋势,欧洲前景恶化

美国8月制造业生产维持了今年以来的走强趋势,欧洲产业链脆弱性不断浮现,美欧工业生产此消彼长或意味着欧洲陷入“货币紧缩——经济衰退”的收缩性循环概率更大。当地时间9月15日公布的美国8月制造业生产实际同比增速高达3.3%,较7月改善0.4个百分点;即使用排除基数扰动的三年平均增速来看,美国8月制造业生产也有0.9%的三年平均实际增长,维持了今年以来美国制造业生产加速改善所形成的2016年以来最佳表现趋势。今年以来美欧制造业恢复分别扭转了去年的趋势,此消彼长之间欧洲工业生产未能延续去年的迅速改善趋势,而陷入弱于疫情前水平的停滞状态。事实上,俄乌冲突导致的全球能源供给紧张最直接体现的地理区域无疑就是原本对自俄进口油气依赖度极高的欧洲国家,加之欧洲国家幅员均不算辽阔,小型经济体各自产业链均难称完整,相互依存度较高也意味着能源安全受威胁的情况下欧洲产业链整体脆弱性更加明显的浮现出来。同为需求大于供给形成的通胀压力,但美国是需求过热、工业供给恢复较好但不及需求,欧洲却是需求本就一般、因工业生产雪上加霜而导致的,欧央行又偏偏是单一通胀目标的决策体系,实体经济供需结构和货币政策框架都指向欧元区未来陷入“货币紧缩——经济衰退”的收缩性循环概率更大,这意味着同步货币紧缩过程中,实体经济相对更强韧的表现可支撑美元相对欧元走强,从而可能延长美元指数维持高位的时间。

1.3 美国核心通胀反弹,需求回落缓慢,加息或更激进

当地时间9月13日,美国劳工局公布美国8月CPI通胀数据,8月CPI(季调)同比8.2%,较上月继续下滑0.3个百分点,但核心CPI同比6.3%,较上月反弹0.4个百分点,超出市场预期。数据公布之后,市场对美联储9月75BP加息预期大幅强化,10Y美债利率、美元指数分别升至3.4%、110附近。

受近期全球原油价格持续下降影响,美国总体CPI通胀降温。8月美国CPI中能源分项环比-5.0%,跌幅较7月再度扩大0.4个百分点,令美整体CPI同比可维持下滑趋势。7月以来俄罗斯和OPEC中不受协议约束的产油国产量均好于此前市场担忧的程度,油价中枢大幅回落,在美国8月CPI中有比较明显的体现。此外欧元区加息幅度较市场预期更为激进,欧洲经济陷入衰退概率提升,原油需求侧预期走弱。

但核心通胀的反弹显示美国居民核心消费需求降温速度慢于市场预期,与上文分析的零售数据表现一致,这意味着美国需求缺口收窄仍需时日,可能更坚定美联储严厉紧缩的决心。8月美国核心商品、服务(包括核心非房租服务)环比均较上月反弹,和今年5月CPI所体现的结构相反。居民超额储蓄+货币政策滞后传导,耐用品通胀几乎持平于高位,这显示美国居民商品消费需求下行速度慢于市场预期。根据80年代初的历史经验,美联储紧缩传导到美国CPI至少需半年左右时间,而当前美国居民极高的净储蓄可能令需求收缩所需时间进一步延长。

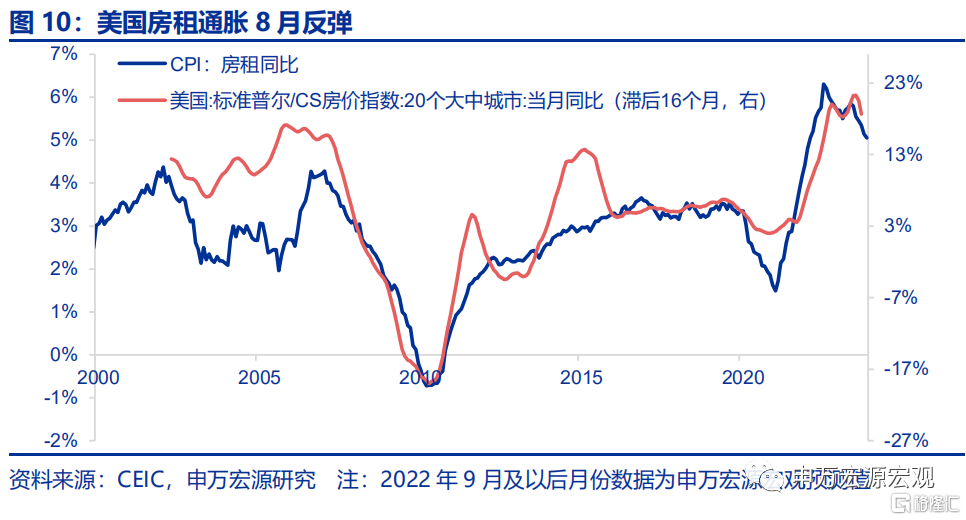

房租分项环比再度反弹,仍在反映前期房价上涨的滞后影响。核心服务中房租分项(rent of shelter)环比0.7%,较上月反弹0.2个百分点,由于房租分项滞后美房价涨幅约16个月左右,所以8月房租分项反弹更多反映的是21年上半年房价的飙涨,但随着美联储紧缩对于房价的抑制,预计明年年中开始,房租分项同比涨幅将稳步下行。

1.4 上修美联储加息路径预测,人民币兑美元年内仍承压

因需求回落缓慢,美国正面临较其他发达国家更高的通胀压力,我们上修对美联储年内加息路径的预测,预计9月、11月、12月可能分别加息75BP、50BP、25BP。鲍威尔在8月Jackson Hole年会上强化了当前美联储加息路径对通胀数据的依赖。最新数据显示,美国居民疫情后获得的额外储蓄规模远超其他发达国家,可能导致本轮货币紧缩对居民消费需求的抑制作用更为温和,抑制需求所需时间更长,从而令美国需求缺口收窄速度更慢,美联储年内可能以更大的决心采取更严厉的加息行动。基于上述分析,我们预计下周即将召开的美联储FOMC会议上可能决定加息75BP,11月加息幅度也可能达到50BP,而若供给改善使得美国22Q4实际GDP同比高于1.0%,则12月可能再加息25BP。同时,我们也上修全年美国CPI同比增速均值预测至8.1%。

鲍威尔或将在9月继续大幅加息,这将在短期内强化美元指数的走势,欧洲虽然亦采取“竞争性”紧缩,但其供给的弱势、温和的居民需求,以及主权债务风险均意味着欧元难以得到提振,甚至将推升美元指数,这就意味着强美元对于人民币汇率的被动压力短期内可能难见缓解。但由于美国需求压降仍具备空间,加之国内工业产业链持续升级,我国出口仍具备韧性,从而在我国资本账户开放程度有限的情况下,经常账户的稳健将很大程度上弱化中美利差倒挂的资金流出压力,预计年底前人民币兑美元汇率(CNY、CNH)可能在7附近窄幅拉锯之后重回6.9左右,而人民币有效汇率预计可望保持今年以来的强势水平。

2.发达国家经济跟踪:8月日本贸易逆差创新高

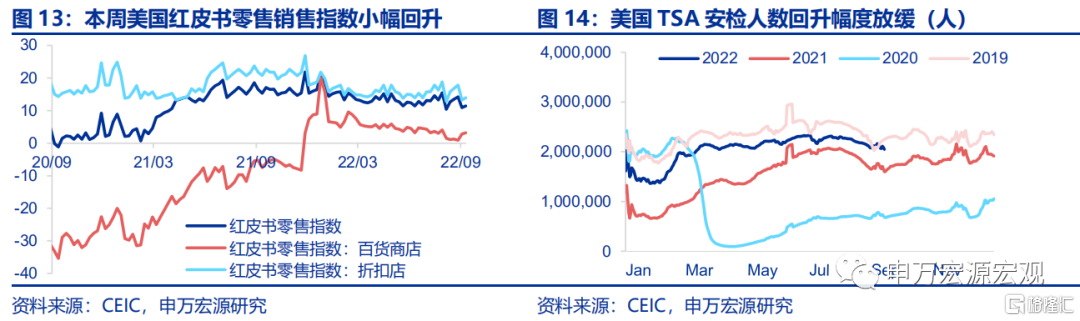

需求:美国红皮书零售销售指数较上周小幅回升,但依然处于12个月以来低位。美国TSA安检人数本周下滑,9月初虽一度超过2019年水平,但随之回落。

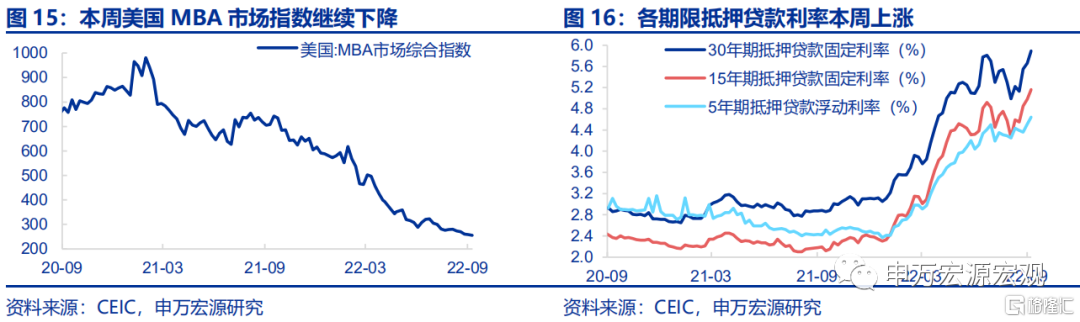

地产:本周美国MBA市场指数连续第五周下滑。在美联储紧缩预期增强下,各期限抵押利率继续上行,且涨幅较上周有所提升,房产市场需求预计将继续受到抑制。

供给与就业:英国7月失业率下降至3.6%,为1974年以来最低水平。日本7月工业生产指数环比0.8%,三年平均增速-1.8%。欧元区7月工业生产下滑,环比-2.3%,三年平均增速近于0。本周美国初领失业金人数小幅下滑至22.2万人。

CPI通胀:8月英国CPI同比下行。8月英国CPI同比9.9%,环比0.5%。美国8月CPI(季调)同比8.2%,核心CPI同比6.3%。

油价和PPI:美国8月PPI同比回落至8.7%,环比-0.1%。同比增幅连续两月收窄,能源价格降低是主因。本周原油周均价较上周小幅回升。

货币操作:8月CPI数据为美联储9月至少加息75BP奠定基础。本周美联储逆回购操作平均2.2万亿美元。美国8月CPI数据超预期,通胀仍高强化市场加息预期,目前市场预期9月加息75BP、100BP的概率分别为70%、30%。

汇率利率黄金:本周美元指数重回高位,金价持续下跌。13日晚美国8月CPI数据公布后,美元指数短线拉升,截至9月15日重回109.86高位。本周长端美债利率持续走高,黄金价格继周一上涨后开始下跌,较上周下行1.25%。

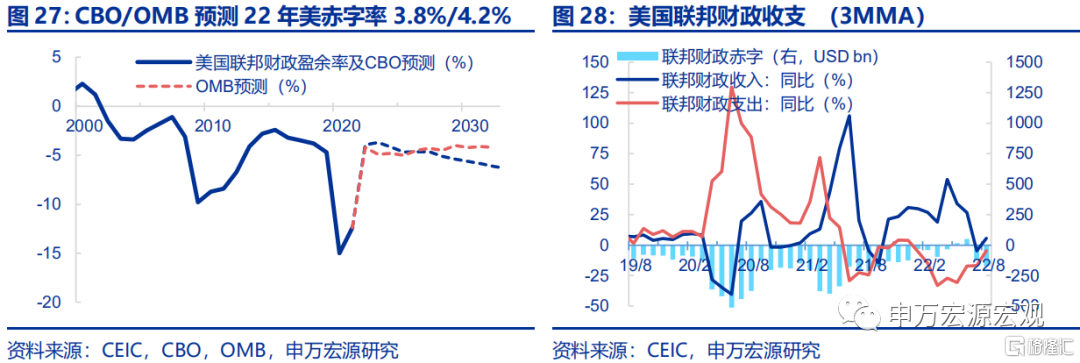

海外财政:8月美国财政支出同比19.2%。美国时间9月14日,美国财政部公布8月收支,同比分别为13.2%和19.2%。但根据美国国会预算办公室(CBO)的《月度预算回顾:2022年8月》,支出高增主要由于21年8月1日(周日)固定支出提前在21年7月支出所致的低基数,经CBO剔除该影响后,支出同比为4%左右。

全球贸易:日本8月贸易逆差创记录新高。英国7月贸易逆差收窄至78亿英镑,主要受进口增速放缓影响。日本8月进口大幅增加,出口收缩,导致贸易逆差(季调)达到创纪录的2.37万亿日元。

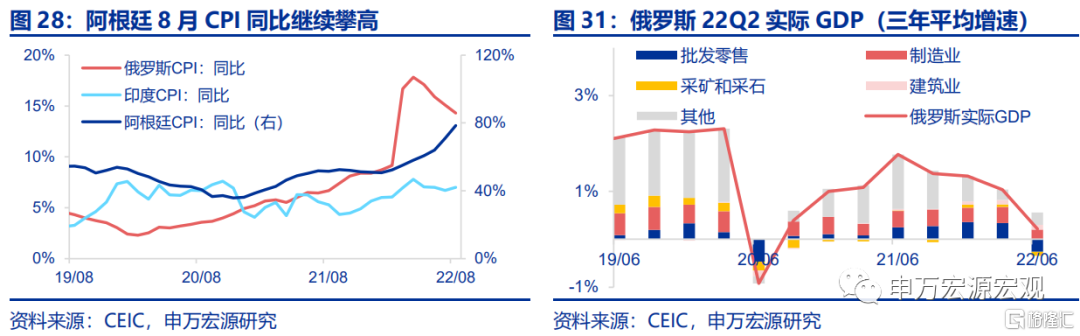

3.新兴国家经济跟踪:8月阿根廷通胀攀高

俄罗斯二季度实际GDP不及预期。俄罗斯Q2实际GDP三年平均增速下滑至0.2%,同比-2.7%,其中批发零售拖累较大,而采矿业也有所收缩。

8月阿根廷、印度CPI同比攀高,俄罗斯CPI同比有所缓和。阿根廷8月CPI同比从7月的71%攀升至78.5%。印度8月CPI同比从7月的6.7%攀升至7.0%。俄罗斯CPI通胀连续4月下降,8月CPI同比放缓至14.3%。

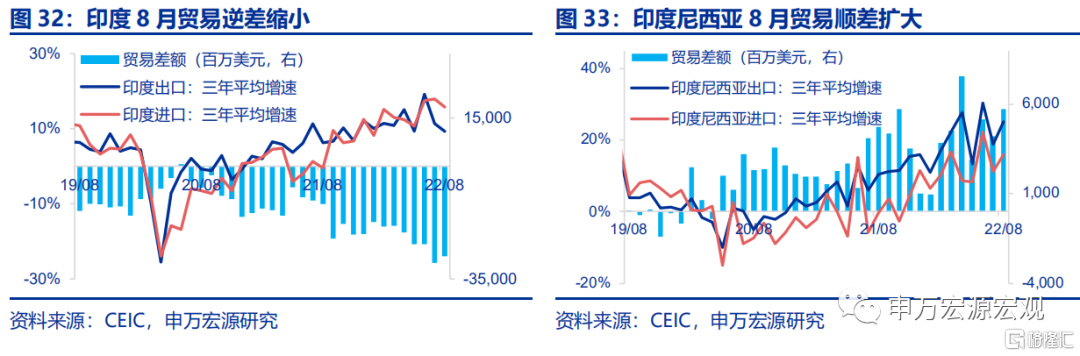

8月印度贸易逆差缩小,印度尼西亚贸易顺差扩大。8月印度进口收缩幅度大于出口,导致贸易逆差小幅缩窄至279.8亿美元。而印度尼西亚8月进出口增速俱上行,但出口额上升幅度大于进口,导致贸易顺差扩大至57.6亿美元。

4.海外政策动向:欧盟计划对能源企业征收1400亿欧元暴利税

5.全球宏观日历:关注美国9月FOMC会议

实体店