本文来自格隆汇专栏:国君策略方奕,作者:方奕、黄维驰

摘要

供需矛盾缓解,上游成本持续下行。我们在8月7日报吿《上游成本下行带来的机会有哪些》中提出,原材料成本回落,利润结构从上游向中下游再分配的进程已然开启。8月PPI加速回落,下行幅度超出市场预期,其原因在于国内外需求侧的预期持续走弱:8月“金丝雀”地区及中国的出口增速同时出现放缓,验证了全球需求疲弱的事实;7月以来国内地产高频销售数据持续大幅低于往年同期,由于总量政策供给缺乏弹性,传统经济动能的修复相对疲弱。上市公司2022年中报已披露完毕,部分中下游行业Q2已迎来毛利率的改善,本篇报吿我们将通过中报数据,挖掘与验证成本下行带来的确定性机会。

上市公司中报总论:成本端改善的投资线索再梳理,机会主要集中于以新能源为代表的中下游以及制造属性的消费领域。从毛利率环比视角寻找“价升”,并通过营收同比增速甄选“量增”。1)“量价齐升”:新能源车产业链中下游(锂电池/电动乘用车/锂电设备/磁材),光伏和电子行业中游(电子化学品/光伏设备/光伏辅材),中游电力设备制造(电网设备/输变电设备)。2)“价升量不定”:制造属性的下游消费(家电/乘用车/医疗设备)与基建产业链(钢结构/工程机械)等。

新能源车产业链:中上游毛利率收窄,中下游盈利回升。上游碳酸锂价格小幅调整后再度上涨,硫酸钴价格连续2个季度回落。中游锂电化学品整体毛利率承压,其中六氟磷酸锂价格腰斩,磷酸铁锂正极价格相对平稳,中下游动力电池及电动乘用车环节毛利率Q2开始改善。

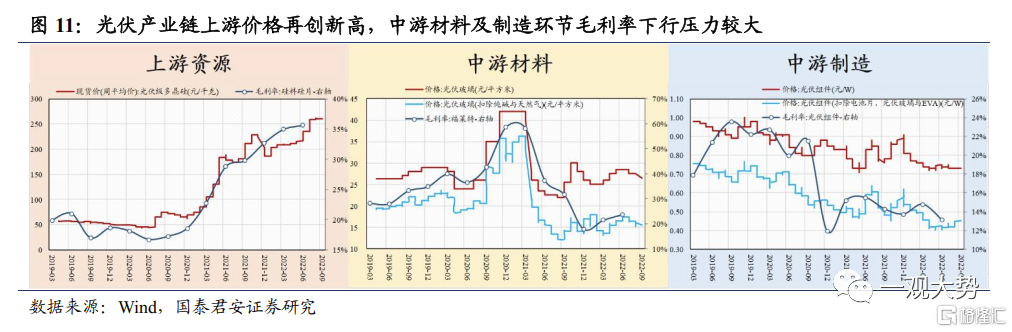

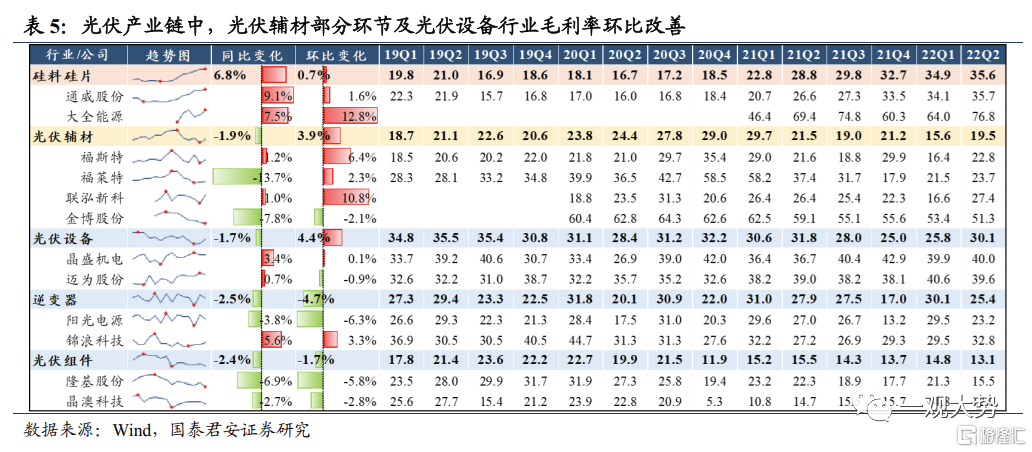

光伏产业链:硅料价格高企,上游仍然攫取大部分利润。2022年硅料环节持续紧俏超市场预期,硅料价格再创新高,Q2通威股份、大全能源两家上市公司毛利润占全体光伏行业上市公司约44%。中游光伏辅材行业前期毛利率下滑压力较大,Q2有所回升,持续性有待观察。光伏组件、逆变器毛利率仍低位徘徊,光伏设备毛利率表现较好。

消费行业:啤酒、空调、乘用车毛利率环比改善幅度较大。1)包材成本下行叠加行业进入高端化新阶段,啤酒行业成本、收入两端改善,毛利率有望延续上行;2)空调行业22Q3成本有望下降12%左右,剔除库存等其他因素,预计白电企业Q3因成本改善毛利受益在1-3pcts;3)考虑到产业链价格联动机制的滞后性,原材料下行带来的红利将在2022H2至2023年逐步释放。在销量和原材料的双重改善情况下,汽车行业下半年的利润在加速修复。

风险提示:1、地缘政治风险加剧;2、下游需求不及预期。

01

上游成本下行的逻辑超预期增强

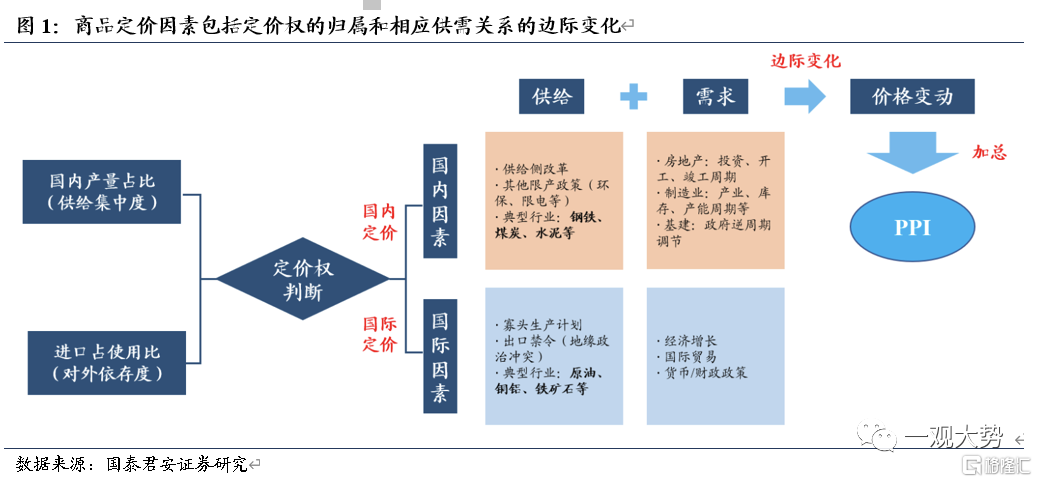

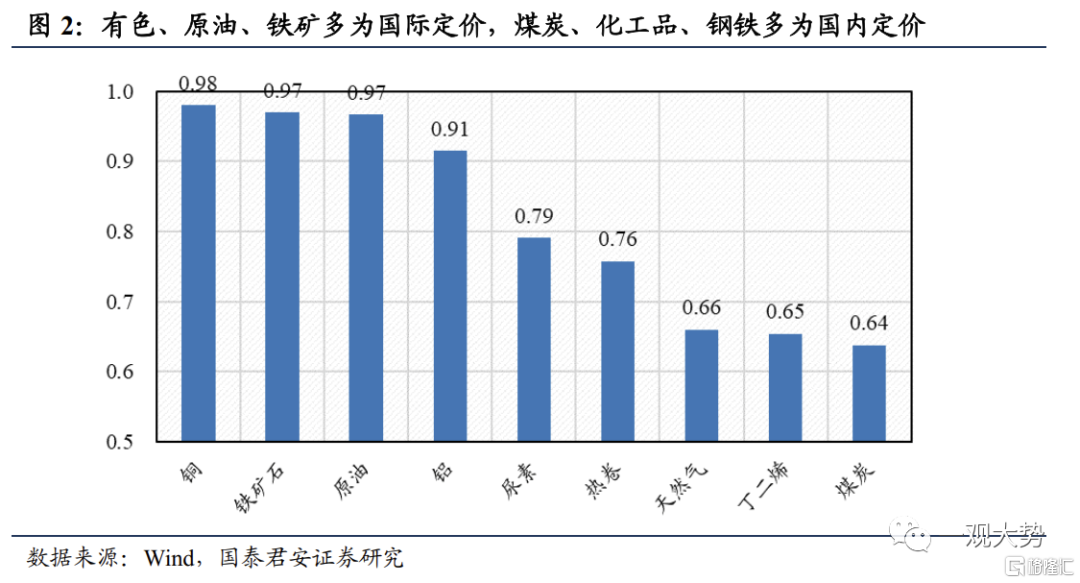

我们在8月7日的报吿《上游成本下行带来的机会有哪些》中总结了商品定价的基本因素。一是判断该商品定价权的归属,属于国内定价或是国际定价;二是相应分析国内或全球的供需关系,归纳近期和预期层面的边际变化。其中,商品的供需关系是多变且复杂的,其涉及到经济周期、资本开支、地缘政治、政策导向等众多因素,需要特定的动态分析;而商品定价权的归属相对恒定,短期很难发生重大变化。考虑到能源、金属、化工等主要周期行业,我们选取铜、铁矿石、原油、铝、尿素、热卷、天然气、丁二烯、煤炭共九种商品,计算每种商品国内价格和国际价格的相关系数(2010年至今的月度数据,若早期数据不可得,则取最大的可用区间)。结果由高到低如下图所示,铜、铝、铁矿、原油国内外价格相关系数为0.9以上,定价高度国际化;尿素、热卷、天然气、丁二烯、煤炭的相关系数低于0.8,说明国内保留了一定的定价权。

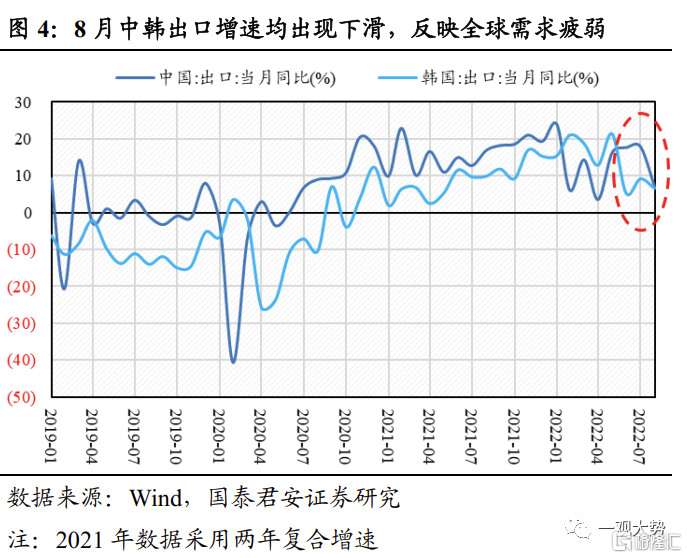

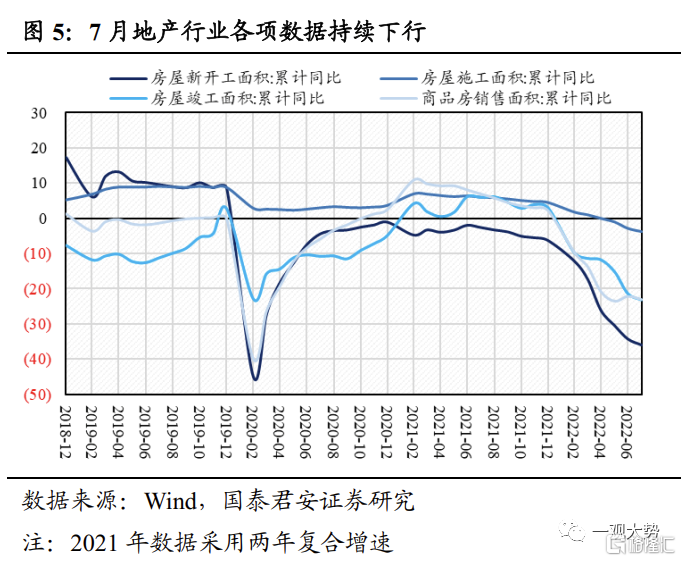

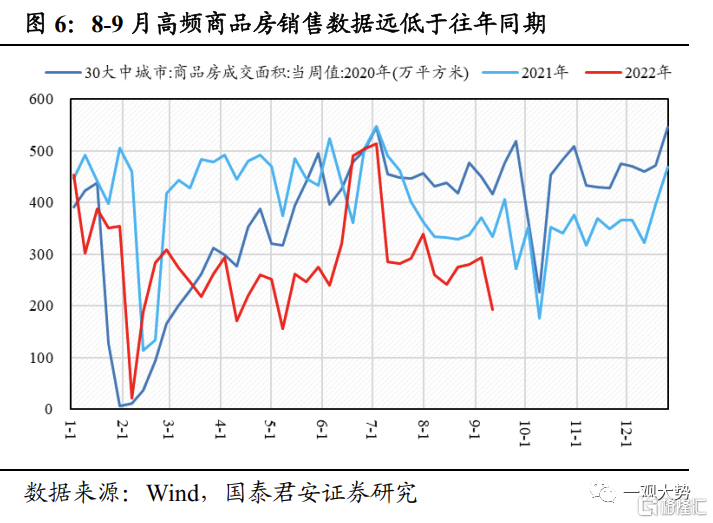

当前,国内外需求侧的预期持续走弱,供需矛盾缓解,上游成本下行的逻辑持续演绎。1)海外需求侧,尽管美国7月PMI数据(52.8)略高于预期(52.0),但8月26日Jackson Hole会议中鲍威尔鹰派表态:“必须坚持加息,直至目标完成”,美联储可能选择牺牲一部分经济增长以换取通胀下行。同时,8月“金丝雀”地区以及中国的出口增速同时出现放缓,也验证了全球需求疲弱的事实。2)国内需求侧,受到停贷风波影响,7月地产行业各项数据持续下行,8-9月高频销售数据亦远低于往年同期。叠加国内持续散发疫情,国内社零增速亦持续受到压制。此外,央行多次表示“不超发货币,不将房地产作为短期刺激经济手段”,政策供给不足,传统经济动能可能持续放缓。

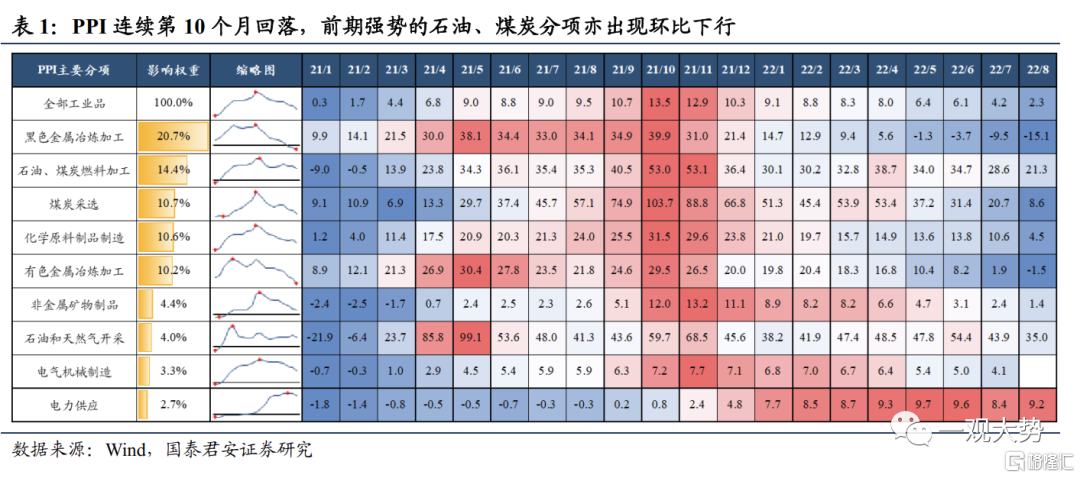

截至2022年8月,PPI回落幅度超预期,国内外大宗商品价格均明显回调,前期强势的石油、煤炭分项亦出现连续的环比下行。8月PPI呈现加速回落,6-8月同比增幅分别为6.1%/4.2%/2.3%。前期弱势的黑色金属冶炼加工、有色金属冶炼加工、化学原料及化学制品行业PPI同比数据加速下行,其中黑色冶炼加工行业PPI同比跌幅高达15.1%。对于国内外供给仍然具有一定约束的行业,如煤炭采选、石油和天然气开采、燃料加工行业PPI分别环比下行4.3%/7.3%/4.8%,中下游行业成本压力有望持续缓解。

往后看,2021年的高基数以及国内保供稳价的持续推进,叠加大宗商品价格受海外衰退预期影响,预计下半年PPI将维持下行趋势。尽管PPI的加速下行隐含了国内外需求的疲弱,但对于局部高景气行业将是盈利端的利好,接下来我们将通过中报数据,挖掘与验证成本下行带来的确定性机会。

02

上市公司中报总论:成本端改善投资线索再梳理

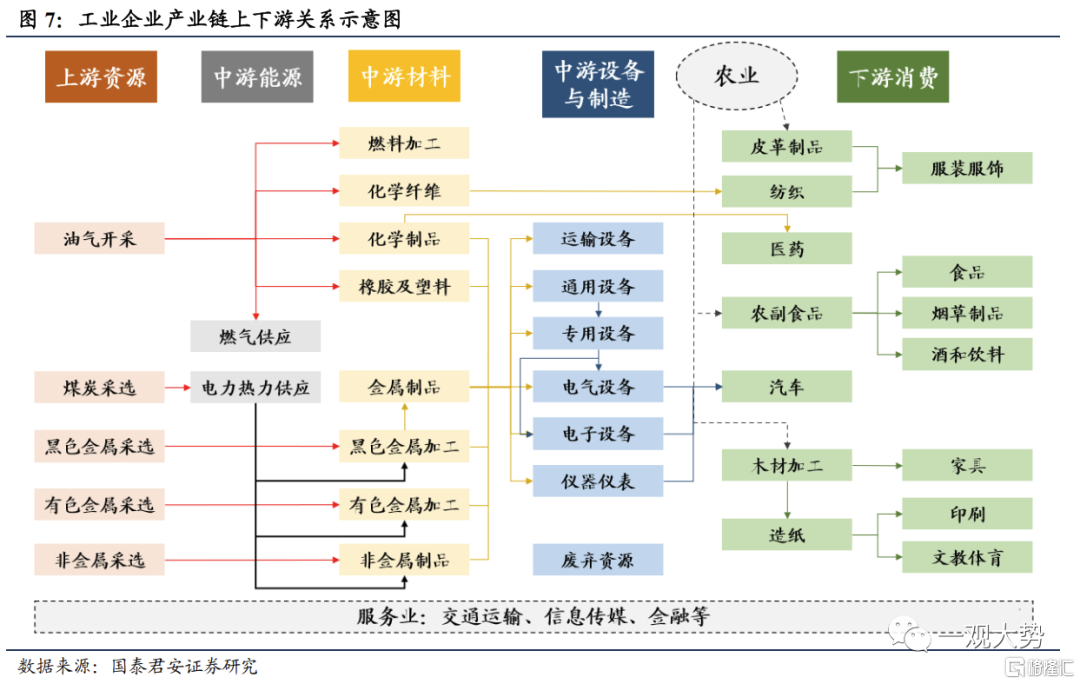

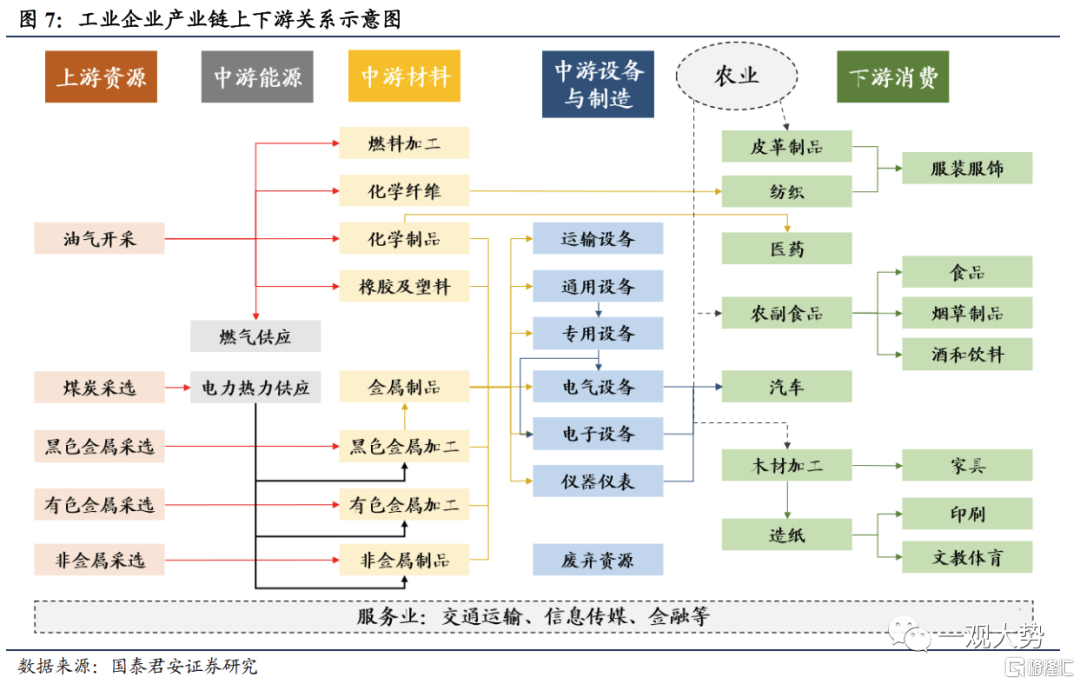

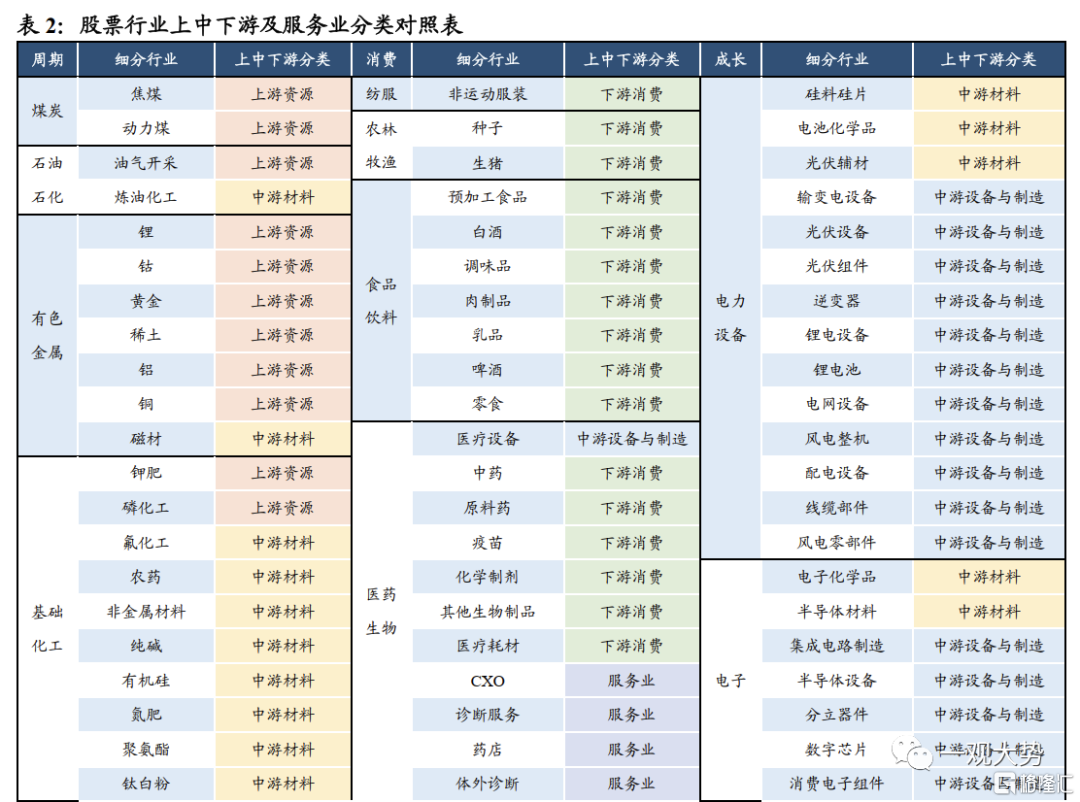

在《上游成本下行带来的机会有哪些》中,我们从工业企业视角总结了上下游利润再分配的线索:“PPI→毛利率→利润分配”。我们将工业企业的行业分为五大类:上游资源、中游材料、中游能源、中游设备与制造、下游消费,各细分行业的上下游关系如下图所示。为方便进行分类研究,根据类似的方法,本报吿中我们对筛选后(根据公募、港资持仓)的131个细分股票行业进行五个工业行业及服务行业的分类,部分行业分类结果如下表所示。

2.1. 环比视角看毛利率的边际变化,电车下游改善显著

通过2022Q2环比2022Q1的视角看毛利率的边际变化,寻找其中开始改善的环节。将2016年(供给侧改革后)至今行业单季度毛利率分位数作为横轴,2022Q2行业单季度毛利率环比Q1的变化(降序排序)作为纵轴,可得到如下散点图,并对各个行业毛利率当前所处的位置和边际变动方向进行划分,分别为高位/低位、环比上行/下行的两两组合。

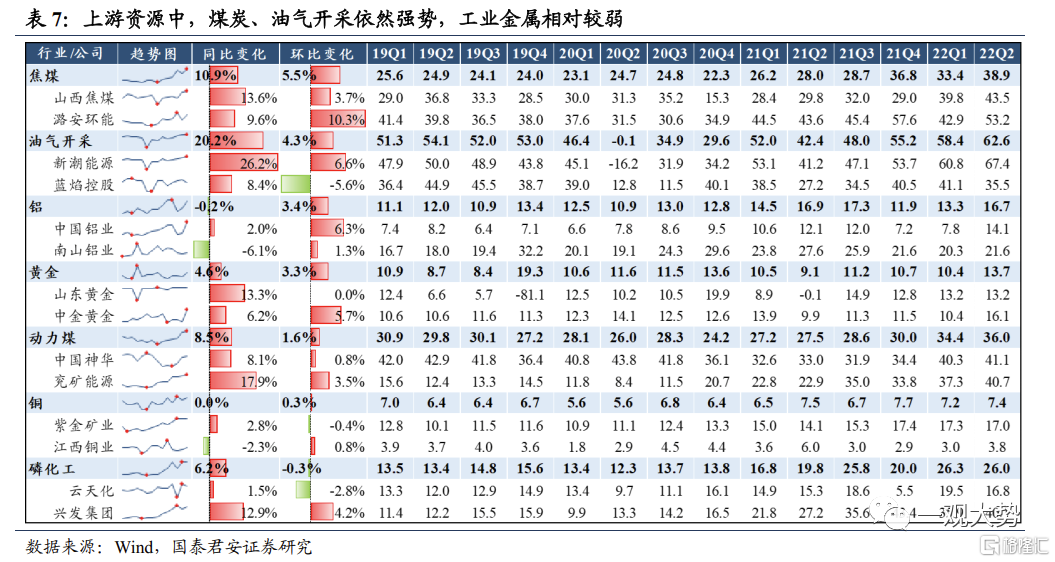

上游资源:所有细分行业毛利率均处于75%+高位。1)油气、煤炭等行业受到国内外供给端的持续约束,Q2毛利率高位继续上行;2)锂、钴、稀土等新能源金属毛利率出现环比回落,利好下游行业成本压力缓解。

中游能源:煤炭价格高企、煤炭行业毛利率高位上行的背景下,火电行业毛利率低位下行。

中游材料:内部大幅分化。1)需求较好,且资源属性较强的中游材料毛利率维持高位,如硅料、纯碱、氮肥等;2)钢铁(板材、特钢)和建材(防水材料、水泥、玻纤)等一方面受损于国内房地产行业的疲弱,另一方面由于上游成本压力仍然较大,Q2毛利率低位持续下行,行业盈利处于至暗时刻。

中游设备与制造:多数低位,部分回升。除电子行业(分立器件、数字芯片、模拟芯片、集成电路)毛利率高位具有共性,其余中游设备与制造细分行业大多受到成本端的冲击。1)锂电池、光伏设备、锂电设备等行业分别受益于锂电材料和大宗商品的降价,Q2毛利率环比改善幅度较大;2)由于上游硅料和半导体等材料依然紧缺,光伏组件、逆变器行业毛利率环比下滑,另外风电零部件、航空装备等行业毛利率也在寻底。

下游消费:多数承压,局部有亮点。1)食品、医药行业分别受到疫情反复、行业集采等因素影响,毛利率仍然承压,预加工食品、调味品、乳品、零食、原料药、化学制剂等行业毛利率低位下行;2)酒类毛利率依然保持高位,其中啤酒行业受益于产品结构升级,毛利率高位上行;3)家电行业毛利率环比上行具有共性,清洁小家电、冰洗毛利率高位上行,空调、厨房小家电、家电零部件毛利率低位回升。

服务业:毛利率与成本变化相关性不大,航运、CXO等景气行业毛利率高位上行,航空机场、商业地产、广吿媒体等行业低位下行幅度较大。

总体而言:1)部分上游资源行业有望高位回落。资源品的资本开支、供给增加仍然有限,叠加上半年全球经济衰退预期不强,上游资源Q2毛利率整体高位上行,下半年部分大宗品种有望跟随全球需求出现回落。2)中游材料、下游消费整体受到较大压制。受到国内地产行业寒冬的传导和疫情多地反复的扰动,中游材料整体价格低迷,下游消费亦难以提价,从而较难传导来自上游的成本压力。3)部分高景气行业毛利率开始回升,集中于新能源车产业链中下游。该行业主要受益于中上游锂钴及锂电化学品的价格下行(详见3.1节)。

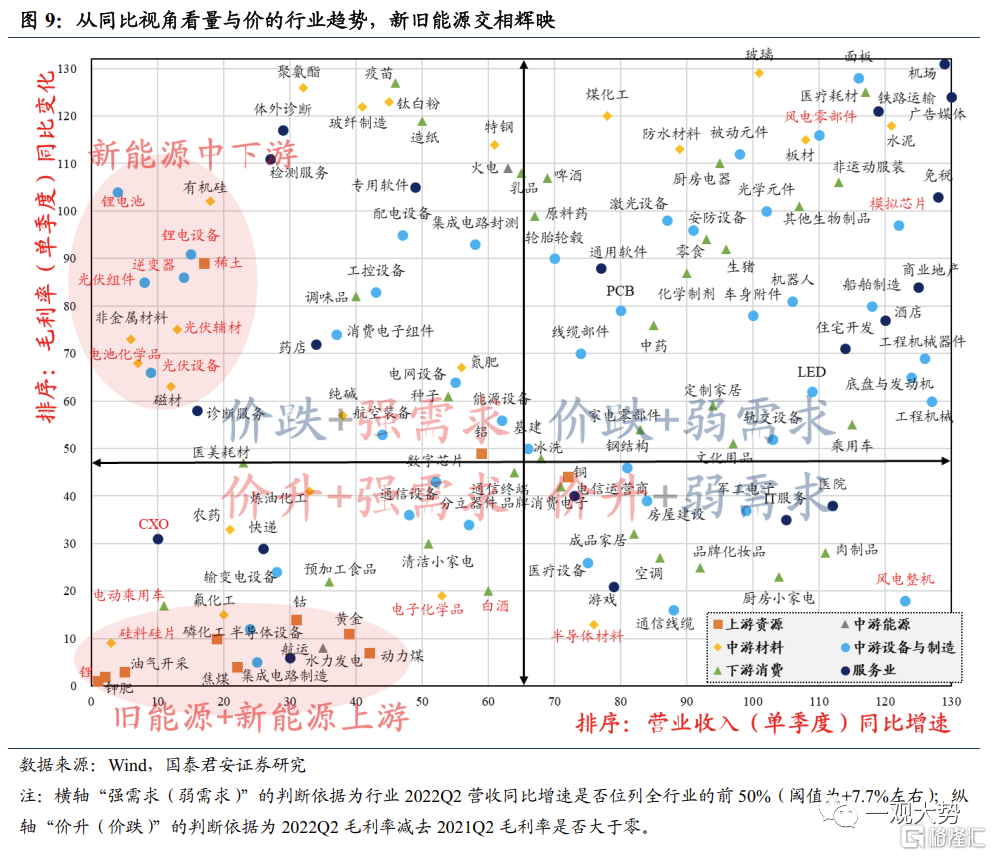

2.2. 同比视角看量与价的行业趋势,新旧能源交相辉映

通过2022Q2同比2021Q2的视角看营收和毛利率的中期趋势,甄选其中的景气赛道。将2022Q2行业单季度营业收入同比增速(降序排序)作为横轴,2022Q2行业单季度毛利率同比2021Q2的变化(降序排序)作为纵轴,可得到如下散点图,并对各个行业的中期景气进行划分,分别为价升/价跌、强需求需求的两两组合。

上游资源:主要集中于“价升+强需求”。由于上游资源的产品价格波动幅度较大,“价升”会对营收增速带来较大的正向影响。1)锂、钾肥、油气开采、磷化工、焦煤行业显著表现出量价齐升;2)铜、铝为代表的工业金属受全球经济下行的影响,价格冲高回落,毛利率同比持平,盈利能力呈现疲态。

中游能源:火电行业需求端稳定性较强,但由于上游煤炭价格大涨,毛利率同比大幅下跌。

中游材料:毛利率同比下行幅度较大,仅个别高景气细分行业维持较高盈利水平。1)近半数中游材料行业毛利率同比下行幅度超6%,在131个细分行业中位列末20名,如玻璃、聚氨酯、防水材料、水泥等,此类行业同时受损于下游需求的下滑以及上游成本的高企,毛利空间受到挤压幅度较大;2)受益于下游高景气,个别中游材料行业毛利率同比上行,如硅料、电子化学品等。

中游设备与制造:多数赛道类行业出现“价跌+强需求”组合。新能源车、光伏等赛道下游需求持续高增的背景下,锂矿、硅料等中上游资源和材料出现供不应求的情况,价格暴涨,对中下游环节的利润形成侵蚀。锂电池、锂电设备、逆变器、光伏组件、光伏设备行业Q2单季营业收入同比增速均超过50%,但毛利率分别同比下滑3.73/2.68/2.47/2.37/1.68个百分点。随着未来中上游环节的产能释放以及中游产品的价格传导,下半年部分行业毛利率有望出现改善。

下游消费:整体承压,电动车一枝独秀。消费需求受到国内疫情的影响较大,叠加上游成本上涨,多数下游消费行业呈现“价跌+弱需求”。1)电动乘用车行业一枝独秀,量价齐升;2)医美耗材、预加工食品、清洁小家电、调味品、白酒等行业营收增速相对较高。

总体而言,新旧能源景气度共振上行。上游资源行业中,锂、油气、煤炭等能源相关行业显著强于非能源相关的工业金属;中下游制造、消费行业中,新能源车、光伏等新能源产业链中的细分行业Q2营收增速均高居前20位,相比之下,其他制造、消费行业主要集中于“价跌+弱需求”的组合

2.3. “量价齐升”机会主要集中于新能源赛道的中下游

在《上游成本下行带来的机会有哪些》中,我们提出了“量价齐升”和“价升量不定”两条成本端改善的投资线索。根据中报数据,可根据营收同比增速对“量”的情况进行跟踪。对于强需求行业,毛利率的边际改善将对行业盈利带来较大的向上弹性;对于弱需求行业,未来亦有需求预期回暖的机会值得挖掘,与毛利率改善形成共振。此外,为了提升判断“价升”的准确度,我们将毛利率的高位回落和低位回升再分为“1季度”和“>1季度”,一般“>1季度”的回落或回升具有更强的确定性。

“量价齐升”的行业主要包括:新能源车产业链的中下游、光伏和电子行业的中游、中游电力设备制造等。1)电子化学品、磁材、锂电设备、光伏设备、电网设备等行业毛利率至少连续2个季度低位回升,有望持续“量价齐升”;2)光伏辅材、锂电池、输变电设备、电动乘用车等行业毛利率低位回升1个季度。

“价升量不定”的行业主要包括:具有制造属性的下游消费,以及基建产业链等。1)半导体材料、医疗设备、啤酒、冰洗、空调、乘用车等行业Q2毛利率高位上行或连续2个季度低位回升,“价升”确定性相对更高;2)钢结构、工程机械、医疗耗材等行业毛利率低位回升1个季度。

03

重点行业分析:哪些细分环节有望盈利回升?

毛利率的变化本质上是单位成本和单位收入的“赛跑”。以上游成本上涨期间为例,对于上游企业,假设开采成本恒定,那么其销售的产品单价提升,其毛利率的提升是确定的;对于中下游企业,如果该企业能够将成本的上涨转嫁至下游客户,甚至额外进行提价,那么其毛利率不一定下降。因此,通过毛利率这一指标能够直观判断在成本上涨过程中,哪些中下游行业在成本传导中获益(表现为毛利率的提升),而又有哪些中下游行业单纯承受了上游成本的上涨,利润空间遭到挤压(表现为毛利率下降),从而进一步推断上下游利润分配的变化。上游成本下跌期间的逻辑亦是如此。

本章,我们基于“量价齐升”和“价升量不定”的投资线索,结合上游成本压力的源头,选取新能源车、光伏、消费及上游资源产业链/大类行业中的重点行业,通过行业间比较筛选毛利率边际改善的环节。对于新能源车、光伏等制造属性行业,根据生产材料的单耗和上下游产品的价格变化,可粗略估算中下游产品的毛利变化,能够较好地拟合相关行业或龙头公司的单季度毛利率变化。由于产品价格日度高频更新,从而能够对季度级别的毛利率变化趋势形成有效指引。

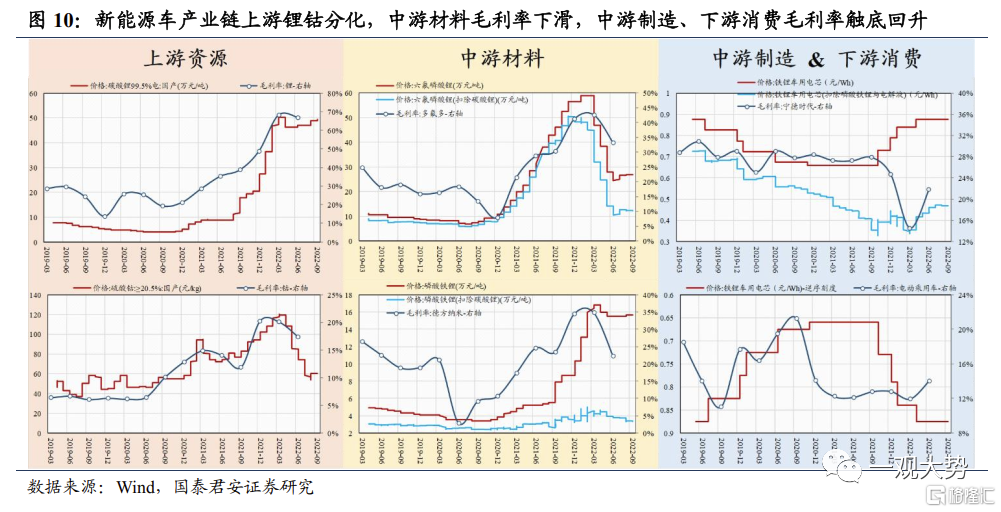

3.1. 新能源车产业链:中上游毛利率收窄,中下游出现回升

上游资源:碳酸锂价格高位保持强势,硫酸钴价格连续2个季度回落。上游资源行业的毛利率与商品价格本身的变化具有较高相关性。1)碳酸锂价格经过年初的短暂调整后再次上涨,行业Q2毛利率仅小幅回落,下半年可能继续维持高位。2)硫酸钴自2022年4月见顶后持续回落,行业毛利率料将跟随回落,有利于三元电池成本压力缓解。

中游材料:中游锂电化学品行业品类繁多,需要结合特定品类分析,当前整体毛利率下滑压力较大。1)前期价格暴涨吸引新增产能2022H1开始释放,六氟磷酸锂价格从年初近60万元/吨的高点腰斩至30万元/吨以下,同时上游碳酸锂价格仍处高位,产品单吨毛利遭大幅挤压,行业Q3毛利率仍然面临较大压力。2)2022年磷酸铁锂正极的价格高位保持稳定,但龙头公司德方纳米毛利率面临两重压力,一是前期低成本碳酸锂库存耗尽,二是下半年磷酸铁锂正极价格涨幅不及上游碳酸锂。

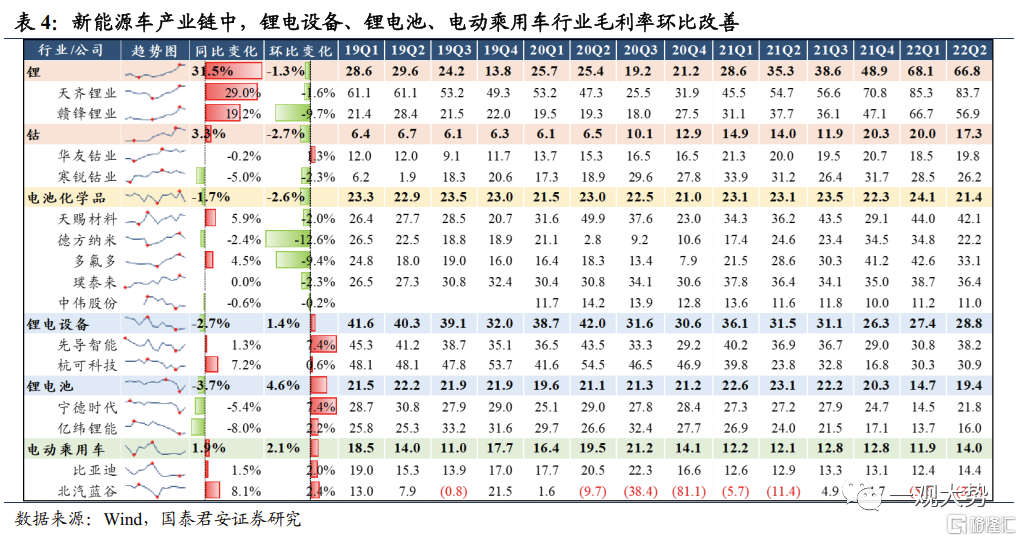

中游制造&下游消费:动力电池及电动乘用车环节毛利率Q2触底回升。1)2021Q4至今,动力电芯迎来多次提价,以磷酸铁锂电芯为例,扣除磷酸铁锂正极和电解液成本后(其他材料价格波动相对较低),铁锂电芯单位毛利于2022Q2触底回升,这与宁德时代的毛利率走势保持一致。2)下游乘用车行业的制造成本组成相对复杂,2019Q3至2020Q3,受益于动力电池价格下降以及新能源车需求放量,行业毛利率节节攀升;进入2021年,随着“缺芯”愈演愈烈和大宗商品上涨,行业毛利率大幅下滑;2022Q1阶段性低点后,随着钢铁、铝材等大宗商品价格回落,以及高端电动车产品的逐步推出中,下游乘用车环节毛利率有望持续修复。3)此外,中游锂电设备环节也受益于大宗商品价格下滑,Q2毛利率有所回升。

3.2. 光伏产业链:硅料价格高企,上游仍然攫取大部分利润

上游资源:下游需求持续高涨,硅料价格再创新高。由于硅料产能扩张速度相对较慢,下游高景气的背景下行业具有较强的资源属性。2022年硅料环节持续紧俏超市场预期,行业毛利率高位持续攀升,成为当前光伏行业最赚钱的环节。根据中报统计,硅料硅片行业(仅通威股份、TCL中环、大全能源三家上市公司)2022Q2单季度毛利占整个光伏行业总量的50%以上,剔除硅片行业龙头TCL中环后,这一比例仍高达44%。

中游材料:中游光伏辅材行业品类繁多,需要结合特定品类分析,前期毛利率下滑压力较大,未来毛利率回升趋势仍待观察。1)以光伏玻璃为例,随着2021年起供需缺口弥合,产品价格大幅下滑,尽管2021年下半年价格有所回升,但由于纯碱和天然气价格大幅上涨,产品毛利仍在低位徘徊,行业龙头公司福莱特的毛利率亦处于较低水平。2)从整体看,中游光伏辅材行业毛利率下滑压力较大,其中EVA(联泓新科)、胶膜(福斯特)环节Q2毛利率大幅回升,碳碳热场(金博股份)环节毛利率仍在寻底。

中游设备与制造:光伏组件、逆变器毛利率低位徘徊,光伏设备毛利率表现较好。1)上游硅料、硅片等环节价格持续上行的背景下,中下游的光伏组件环节受到较强的成本端压制,即使是隆基、晶澳等一体化龙头企业,2022Q2毛利率仍然出现下滑。如果未来上游硅料环节供给持续释放,价格进入下跌通道,中下游的电池片、组件等环节盈利中枢有望大幅提升。2)受到运费及功率半导体价格上涨的影响,逆变器行业Q2单季度毛利率低位下行,上游成本压力仍然较大。3)光伏设备行业受益于HJT等光伏新技术的推动以及龙头规模效应的提升,行业龙头晶盛机电、迈为股份等公司单季度毛利率处于高位。

3.3. 消费行业:啤酒、空调、乘用车毛利率环比改善幅度较大

啤酒行业成本、收入两端改善,毛利率有望延续上行。包材成本率先下行,2022年初以来,玻璃下跌约17%、铝材下跌约10%,瓦楞纸下跌约8%,22Q2为包材市场价同比转跌的拐点。综合考虑采购周期,预计22H2部分公司即开始受益,22Q4-23H1包材成本双位数下降可期。原料成本震荡下行,结合锁价周期,23H1啤酒公司大麦成本的同比涨幅或收窄至个位数。综合成本结构,以2021年为基数测算,若直接成本每下降10%,青岛啤酒/重庆啤酒/华润啤酒毛利率分别提升4.05/3.92/3.95pct,核心利润分别增厚54%/44%/37%。中期来看,尤其到23H1,成本端下行弹性及确定性较强。此外,我国啤酒行业进入高端化新阶段,啤酒企业吨价处于加速提升前期,单价提升亦有望带动行业毛利率的上行。

预计白电企业Q3因成本改善毛利受益在1-3pcts之间。若以当前大宗成本价格计算,2022Q3空调成本预计下降12%左右,实际情况中,整机厂商也只会受益到部分成本端的改善。从近期空调零售端来看,各家已陆续有降价举动,或因不同企业消化前期库存的速率不同有关。另外,还需考虑到:1)海外代工订单存在价格联动,因此调价幅度会快于内销零售类业务;2)大宗价格下降传导并不单单只受益于整机厂商,上游零部件企业预计也将参与部分利润改善的分配;3)白电龙头企业业务种类多样,其他相对高毛利业务受益程度更低。因此我们预计白电企业Q3因成本改善毛利率同比受益在1-3pcts左右。

汽车行业中,汽车整车和零部件都将受益于成本下行。2021年,汽车产业链企业受原材料暴涨的影响,毛利率受到3%-5%左右不等的影响。从细分板块上来看,考虑原材料成本占比以及上下游的传导能力,受影响最大的主要是汽车零件。整车主要是通过下游向消费者传导以及让上游的供应商承担成本压力,所以影响更小。产业链上的利润和风险分配上,整车厂商和零部件厂商之间大多有材料价格联动机制,但是这个机制具有一定的滞后性。到2022H2或2023年,整体的原材料下行带来的受益体现会更明显。目前,乘用车销量在政策刺激下高速增长,尤其是新能源汽车保持高景气度。因此,在销量跟原材料的双重改善下的情况下,汽车行业的下半年的利润在加速修复。

3.4. 上游资源:煤炭、油气开采依然强势,工业金属相对较弱

虽然美联储大幅加息对抗通胀对大宗商品需求造成扰动,但能源偏紧的局面没有改变,支撑能源品盈利的强势表现。铜、铝等工业金属直接受到全球衰退预期的影响,同比和环比视角毛利率提升均不明显。而俄乌冲突地缘政治的背景下,德国、意大利等欧洲国家表示或将重启煤电,叠加8月11日起欧盟对俄罗斯煤炭禁运正式生效,欧洲各国将从全球各地加快购买煤炭,推高全球煤炭价格,导致国内外煤价倒挂抑制进口,国内煤炭供给进一步缩减。此外,全球原油的供给侧也具有不确定性,考虑到与天然气、煤炭的替代效应,下半年原油价格不排除再次冲高的可能。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)