本文來自格隆匯專欄:國君策略方奕,作者:方奕、黃維馳

摘要

供需矛盾緩解,上游成本持續下行。我們在8月7日報吿《上游成本下行帶來的機會有哪些》中提出,原材料成本回落,利潤結構從上游向中下游再分配的進程已然開啟。8月PPI加速回落,下行幅度超出市場預期,其原因在於國內外需求側的預期持續走弱:8月“金絲雀”地區及中國的出口增速同時出現放緩,驗證了全球需求疲弱的事實;7月以來國內地產高頻銷售數據持續大幅低於往年同期,由於總量政策供給缺乏彈性,傳統經濟動能的修復相對疲弱。上市公司2022年中報已披露完畢,部分中下游行業Q2已迎來毛利率的改善,本篇報吿我們將通過中報數據,挖掘與驗證成本下行帶來的確定性機會。

上市公司中報總論:成本端改善的投資線索再梳理,機會主要集中於以新能源為代表的中下游以及製造屬性的消費領域。從毛利率環比視角尋找“價升”,並通過營收同比增速甄選“量增”。1)“量價齊升”:新能源車產業鏈中下游(鋰電池/電動乘用車/鋰電設備/磁材),光伏和電子行業中游(電子化學品/光伏設備/光伏輔材),中游電力設備製造(電網設備/輸變電設備)。2)“價升量不定”:製造屬性的下游消費(家電/乘用車/醫療設備)與基建產業鏈(鋼結構/工程機械)等。

新能源車產業鏈:中上游毛利率收窄,中下游盈利回升。上游碳酸鋰價格小幅調整後再度上漲,硫酸鈷價格連續2個季度回落。中游鋰電化學品整體毛利率承壓,其中六氟磷酸鋰價格腰斬,磷酸鐵鋰正極價格相對平穩,中下游動力電池及電動乘用車環節毛利率Q2開始改善。

光伏產業鏈:硅料價格高企,上游仍然攫取大部分利潤。2022年硅料環節持續緊俏超市場預期,硅料價格再創新高,Q2通威股份、大全能源兩家上市公司毛利潤佔全體光伏行業上市公司約44%。中游光伏輔材行業前期毛利率下滑壓力較大,Q2有所回升,持續性有待觀察。光伏組件、逆變器毛利率仍低位徘徊,光伏設備毛利率表現較好。

消費行業:啤酒、空調、乘用車毛利率環比改善幅度較大。1)包材成本下行疊加行業進入高端化新階段,啤酒行業成本、收入兩端改善,毛利率有望延續上行;2)空調行業22Q3成本有望下降12%左右,剔除庫存等其他因素,預計白電企業Q3因成本改善毛利受益在1-3pcts;3)考慮到產業鏈價格聯動機制的滯後性,原材料下行帶來的紅利將在2022H2至2023年逐步釋放。在銷量和原材料的雙重改善情況下,汽車行業下半年的利潤在加速修復。

風險提示:1、地緣政治風險加劇;2、下游需求不及預期。

01

上游成本下行的邏輯超預期增強

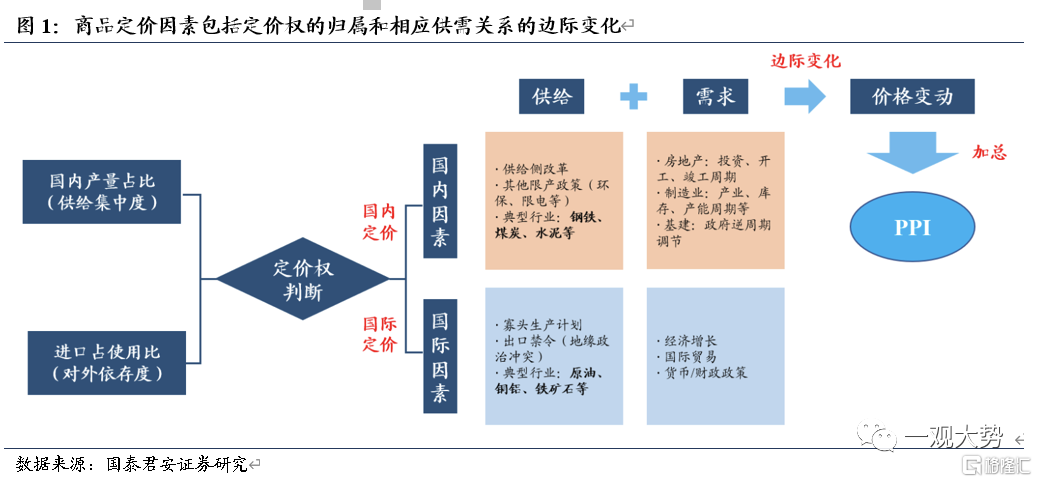

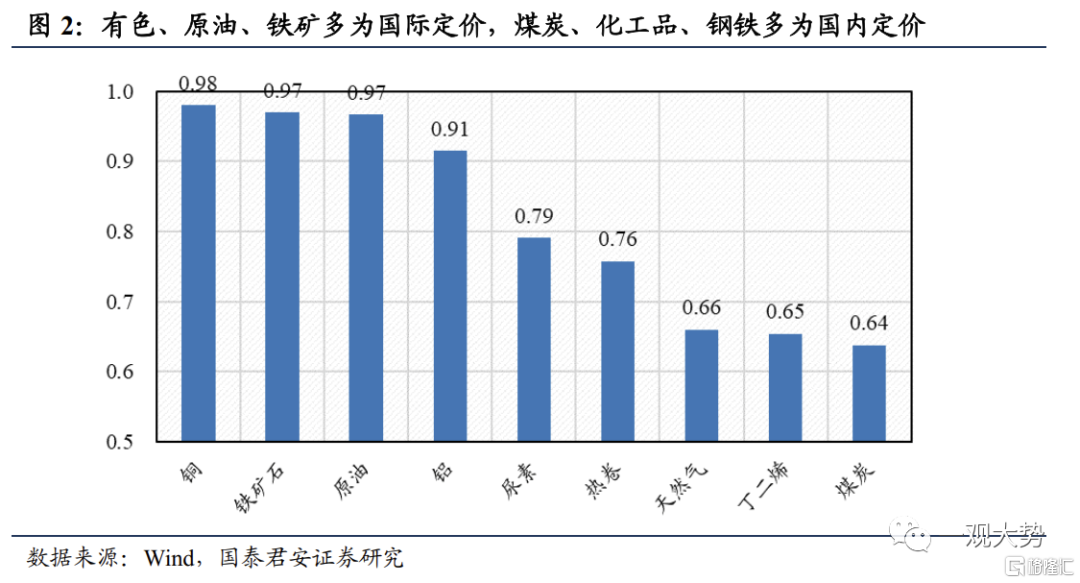

我們在8月7日的報吿《上游成本下行帶來的機會有哪些》中總結了商品定價的基本因素。一是判斷該商品定價權的歸屬,屬於國內定價或是國際定價;二是相應分析國內或全球的供需關係,歸納近期和預期層面的邊際變化。其中,商品的供需關係是多變且複雜的,其涉及到經濟週期、資本開支、地緣政治、政策導向等眾多因素,需要特定的動態分析;而商品定價權的歸屬相對恆定,短期很難發生重大變化。考慮到能源、金屬、化工等主要週期行業,我們選取銅、鐵礦石、原油、鋁、尿素、熱卷、天然氣、丁二烯、煤炭共九種商品,計算每種商品國內價格和國際價格的相關係數(2010年至今的月度數據,若早期數據不可得,則取最大的可用區間)。結果由高到低如下圖所示,銅、鋁、鐵礦、原油國內外價格相關係數為0.9以上,定價高度國際化;尿素、熱卷、天然氣、丁二烯、煤炭的相關係數低於0.8,説明國內保留了一定的定價權。

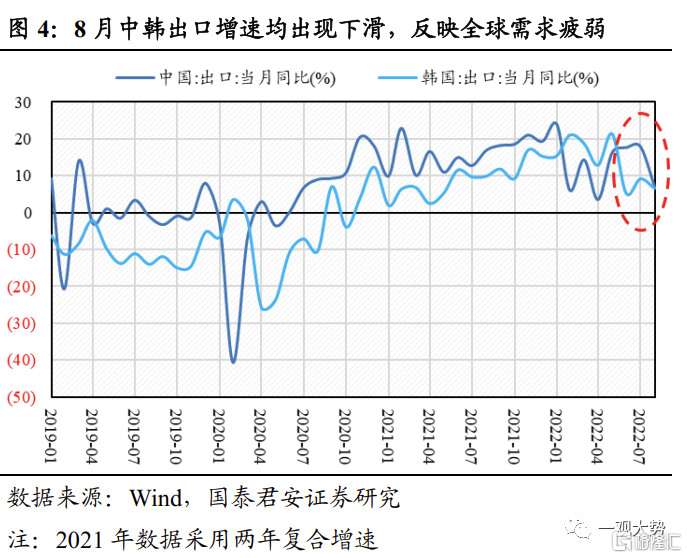

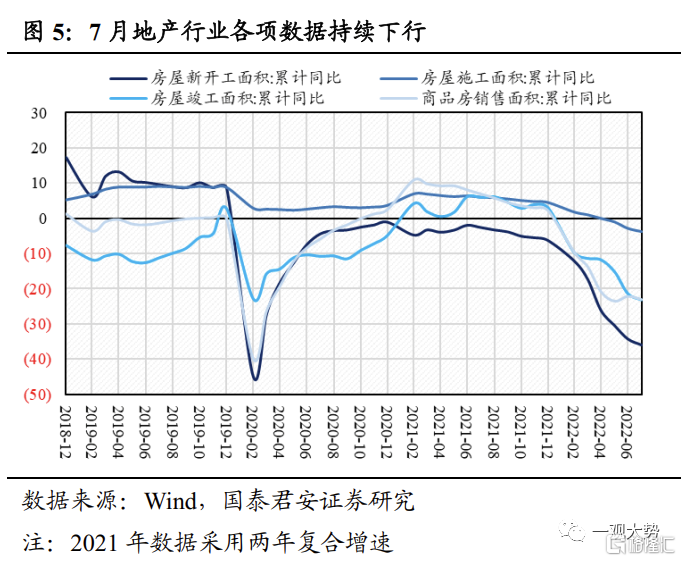

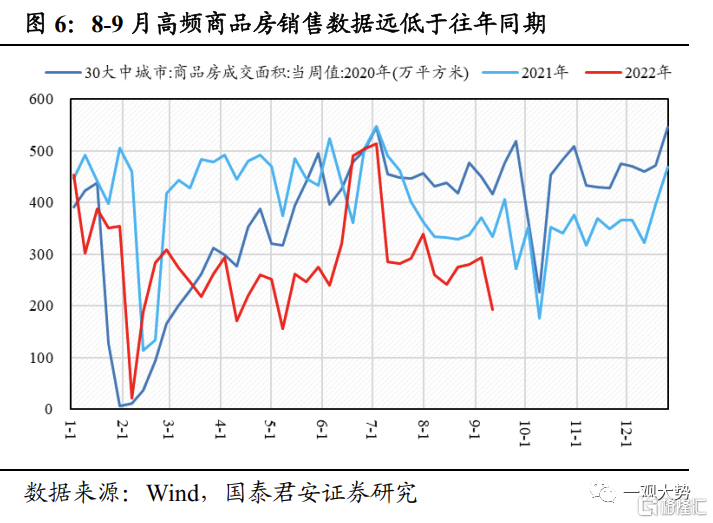

當前,國內外需求側的預期持續走弱,供需矛盾緩解,上游成本下行的邏輯持續演繹。1)海外需求側,儘管美國7月PMI數據(52.8)略高於預期(52.0),但8月26日Jackson Hole會議中鮑威爾鷹派表態:“必須堅持加息,直至目標完成”,美聯儲可能選擇犧牲一部分經濟增長以換取通脹下行。同時,8月“金絲雀”地區以及中國的出口增速同時出現放緩,也驗證了全球需求疲弱的事實。2)國內需求側,受到停貸風波影響,7月地產行業各項數據持續下行,8-9月高頻銷售數據亦遠低於往年同期。疊加國內持續散發疫情,國內社零增速亦持續受到壓制。此外,央行多次表示“不超發貨幣,不將房地產作為短期刺激經濟手段”,政策供給不足,傳統經濟動能可能持續放緩。

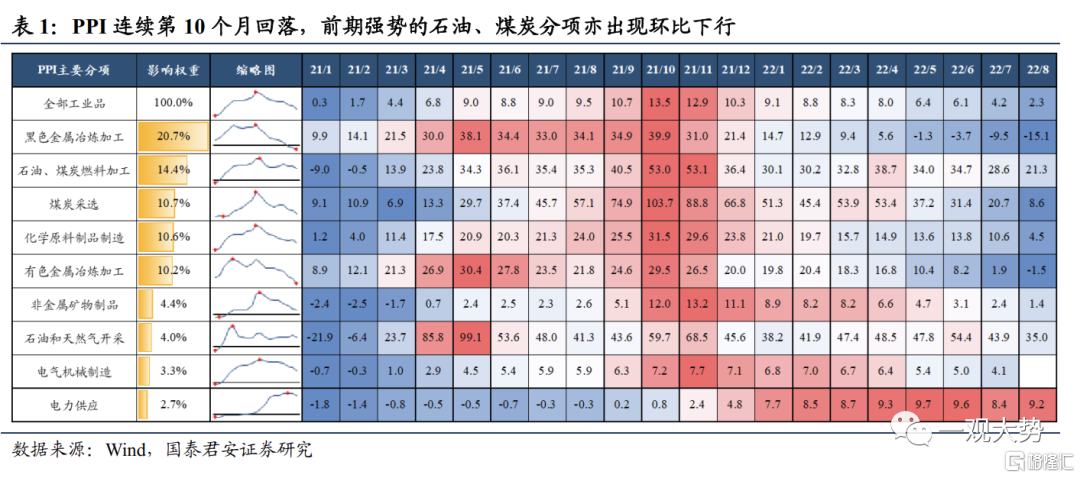

截至2022年8月,PPI回落幅度超預期,國內外大宗商品價格均明顯回調,前期強勢的石油、煤炭分項亦出現連續的環比下行。8月PPI呈現加速回落,6-8月同比增幅分別為6.1%/4.2%/2.3%。前期弱勢的黑色金屬冶煉加工、有色金屬冶煉加工、化學原料及化學制品行業PPI同比數據加速下行,其中黑色冶煉加工行業PPI同比跌幅高達15.1%。對於國內外供給仍然具有一定約束的行業,如煤炭採選、石油和天然氣開採、燃料加工行業PPI分別環比下行4.3%/7.3%/4.8%,中下游行業成本壓力有望持續緩解。

往後看,2021年的高基數以及國內保供穩價的持續推進,疊加大宗商品價格受海外衰退預期影響,預計下半年PPI將維持下行趨勢。儘管PPI的加速下行隱含了國內外需求的疲弱,但對於局部高景氣行業將是盈利端的利好,接下來我們將通過中報數據,挖掘與驗證成本下行帶來的確定性機會。

02

上市公司中報總論:成本端改善投資線索再梳理

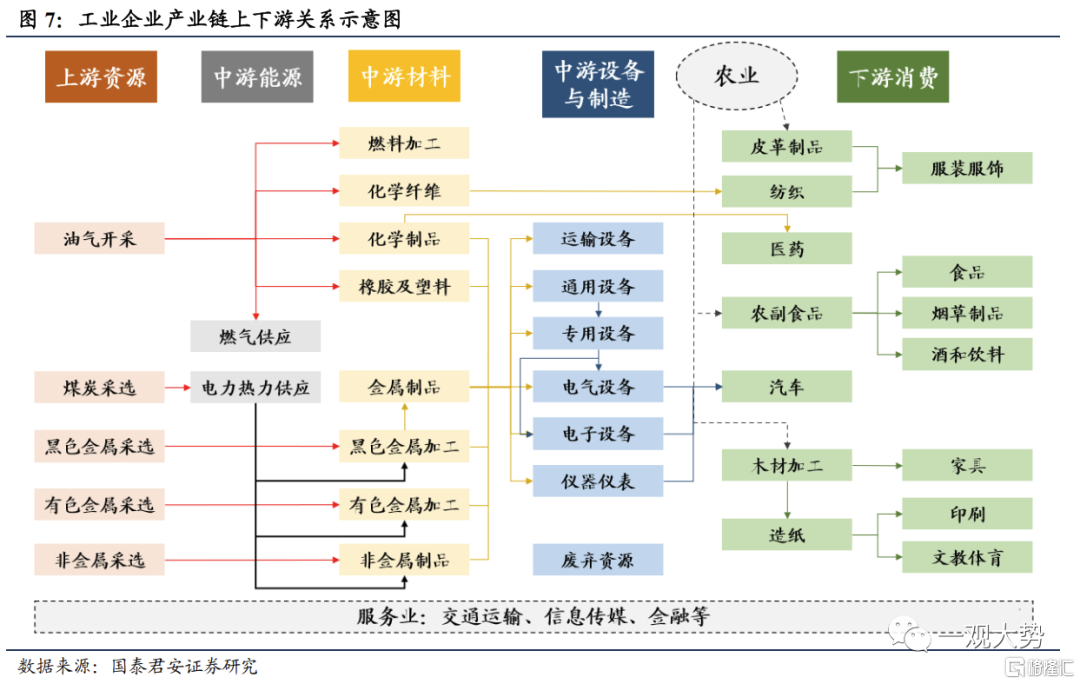

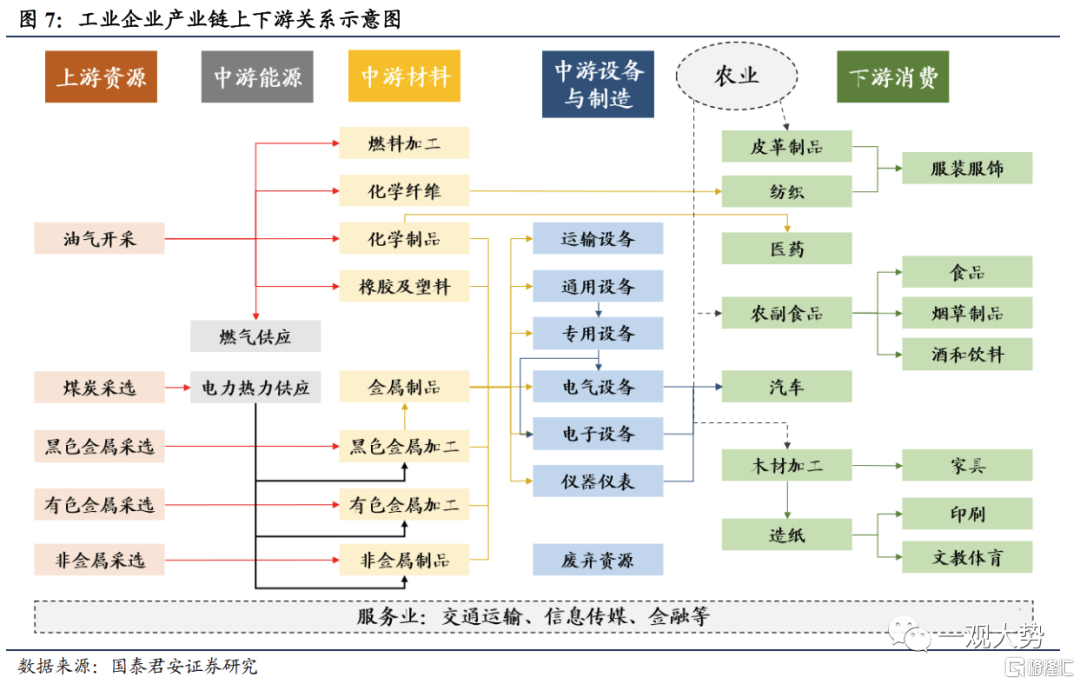

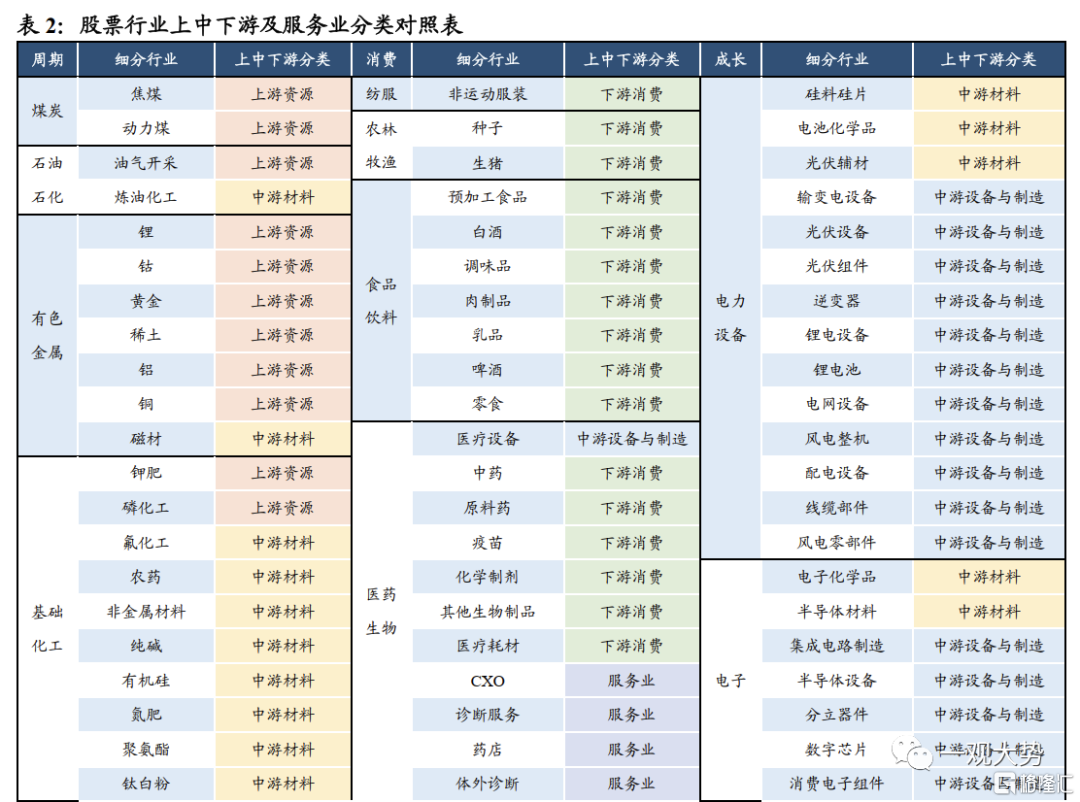

在《上游成本下行帶來的機會有哪些》中,我們從工業企業視角總結了上下游利潤再分配的線索:“PPI→毛利率→利潤分配”。我們將工業企業的行業分為五大類:上游資源、中游材料、中游能源、中游設備與製造、下游消費,各細分行業的上下游關係如下圖所示。為方便進行分類研究,根據類似的方法,本報吿中我們對篩選後(根據公募、港資持倉)的131個細分股票行業進行五個工業行業及服務行業的分類,部分行業分類結果如下表所示。

2.1. 環比視角看毛利率的邊際變化,電車下游改善顯著

通過2022Q2環比2022Q1的視角看毛利率的邊際變化,尋找其中開始改善的環節。將2016年(供給側改革後)至今行業單季度毛利率分位數作為橫軸,2022Q2行業單季度毛利率環比Q1的變化(降序排序)作為縱軸,可得到如下散點圖,並對各個行業毛利率當前所處的位置和邊際變動方向進行劃分,分別為高位/低位、環比上行/下行的兩兩組合。

上游資源:所有細分行業毛利率均處於75%+高位。1)油氣、煤炭等行業受到國內外供給端的持續約束,Q2毛利率高位繼續上行;2)鋰、鈷、稀土等新能源金屬毛利率出現環比回落,利好下游行業成本壓力緩解。

中游能源:煤炭價格高企、煤炭行業毛利率高位上行的背景下,火電行業毛利率低位下行。

中游材料:內部大幅分化。1)需求較好,且資源屬性較強的中游材料毛利率維持高位,如硅料、純鹼、氮肥等;2)鋼鐵(板材、特鋼)和建材(防水材料、水泥、玻纖)等一方面受損於國內房地產行業的疲弱,另一方面由於上游成本壓力仍然較大,Q2毛利率低位持續下行,行業盈利處於至暗時刻。

中游設備與製造:多數低位,部分回升。除電子行業(分立器件、數字芯片、模擬芯片、集成電路)毛利率高位具有共性,其餘中游設備與製造細分行業大多受到成本端的衝擊。1)鋰電池、光伏設備、鋰電設備等行業分別受益於鋰電材料和大宗商品的降價,Q2毛利率環比改善幅度較大;2)由於上游硅料和半導體等材料依然緊缺,光伏組件、逆變器行業毛利率環比下滑,另外風電零部件、航空裝備等行業毛利率也在尋底。

下游消費:多數承壓,局部有亮點。1)食品、醫藥行業分別受到疫情反覆、行業集採等因素影響,毛利率仍然承壓,預加工食品、調味品、乳品、零食、原料藥、化學制劑等行業毛利率低位下行;2)酒類毛利率依然保持高位,其中啤酒行業受益於產品結構升級,毛利率高位上行;3)家電行業毛利率環比上行具有共性,清潔小家電、冰洗毛利率高位上行,空調、廚房小家電、家電零部件毛利率低位回升。

服務業:毛利率與成本變化相關性不大,航運、CXO等景氣行業毛利率高位上行,航空機場、商業地產、廣吿媒體等行業低位下行幅度較大。

總體而言:1)部分上游資源行業有望高位回落。資源品的資本開支、供給增加仍然有限,疊加上半年全球經濟衰退預期不強,上游資源Q2毛利率整體高位上行,下半年部分大宗品種有望跟隨全球需求出現回落。2)中游材料、下游消費整體受到較大壓制。受到國內地產行業寒冬的傳導和疫情多地反覆的擾動,中游材料整體價格低迷,下游消費亦難以提價,從而較難傳導來自上游的成本壓力。3)部分高景氣行業毛利率開始回升,集中於新能源車產業鏈中下游。該行業主要受益於中上游鋰鈷及鋰電化學品的價格下行(詳見3.1節)。

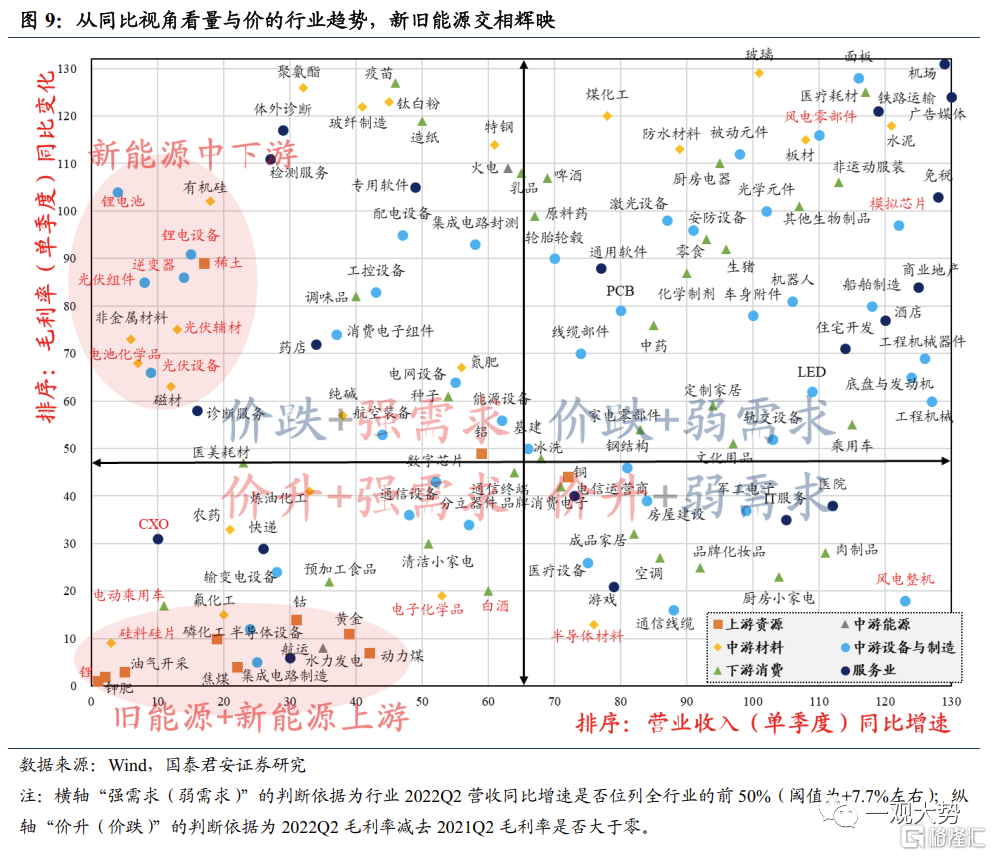

2.2. 同比視角看量與價的行業趨勢,新舊能源交相輝映

通過2022Q2同比2021Q2的視角看營收和毛利率的中期趨勢,甄選其中的景氣賽道。將2022Q2行業單季度營業收入同比增速(降序排序)作為橫軸,2022Q2行業單季度毛利率同比2021Q2的變化(降序排序)作為縱軸,可得到如下散點圖,並對各個行業的中期景氣進行劃分,分別為價升/價跌、強需求需求的兩兩組合。

上游資源:主要集中於“價升+強需求”。由於上游資源的產品價格波動幅度較大,“價升”會對營收增速帶來較大的正向影響。1)鋰、鉀肥、油氣開採、磷化工、焦煤行業顯著表現出量價齊升;2)銅、鋁為代表的工業金屬受全球經濟下行的影響,價格衝高回落,毛利率同比持平,盈利能力呈現疲態。

中游能源:火電行業需求端穩定性較強,但由於上游煤炭價格大漲,毛利率同比大幅下跌。

中游材料:毛利率同比下行幅度較大,僅個別高景氣細分行業維持較高盈利水平。1)近半數中游材料行業毛利率同比下行幅度超6%,在131個細分行業中位列末20名,如玻璃、聚氨酯、防水材料、水泥等,此類行業同時受損於下游需求的下滑以及上游成本的高企,毛利空間受到擠壓幅度較大;2)受益於下游高景氣,個別中游材料行業毛利率同比上行,如硅料、電子化學品等。

中游設備與製造:多數賽道類行業出現“價跌+強需求”組合。新能源車、光伏等賽道下游需求持續高增的背景下,鋰礦、硅料等中上游資源和材料出現供不應求的情況,價格暴漲,對中下游環節的利潤形成侵蝕。鋰電池、鋰電設備、逆變器、光伏組件、光伏設備行業Q2單季營業收入同比增速均超過50%,但毛利率分別同比下滑3.73/2.68/2.47/2.37/1.68個百分點。隨着未來中上游環節的產能釋放以及中游產品的價格傳導,下半年部分行業毛利率有望出現改善。

下游消費:整體承壓,電動車一枝獨秀。消費需求受到國內疫情的影響較大,疊加上游成本上漲,多數下游消費行業呈現“價跌+弱需求”。1)電動乘用車行業一枝獨秀,量價齊升;2)醫美耗材、預加工食品、清潔小家電、調味品、白酒等行業營收增速相對較高。

總體而言,新舊能源景氣度共振上行。上游資源行業中,鋰、油氣、煤炭等能源相關行業顯著強於非能源相關的工業金屬;中下游製造、消費行業中,新能源車、光伏等新能源產業鏈中的細分行業Q2營收增速均高居前20位,相比之下,其他製造、消費行業主要集中於“價跌+弱需求”的組合

2.3. “量價齊升”機會主要集中於新能源賽道的中下游

在《上游成本下行帶來的機會有哪些》中,我們提出了“量價齊升”和“價升量不定”兩條成本端改善的投資線索。根據中報數據,可根據營收同比增速對“量”的情況進行跟蹤。對於強需求行業,毛利率的邊際改善將對行業盈利帶來較大的向上彈性;對於弱需求行業,未來亦有需求預期回暖的機會值得挖掘,與毛利率改善形成共振。此外,為了提升判斷“價升”的準確度,我們將毛利率的高位回落和低位回升再分為“1季度”和“>1季度”,一般“>1季度”的回落或回升具有更強的確定性。

“量價齊升”的行業主要包括:新能源車產業鏈的中下游、光伏和電子行業的中游、中游電力設備製造等。1)電子化學品、磁材、鋰電設備、光伏設備、電網設備等行業毛利率至少連續2個季度低位回升,有望持續“量價齊升”;2)光伏輔材、鋰電池、輸變電設備、電動乘用車等行業毛利率低位回升1個季度。

“價升量不定”的行業主要包括:具有製造屬性的下游消費,以及基建產業鏈等。1)半導體材料、醫療設備、啤酒、冰洗、空調、乘用車等行業Q2毛利率高位上行或連續2個季度低位回升,“價升”確定性相對更高;2)鋼結構、工程機械、醫療耗材等行業毛利率低位回升1個季度。

03

重點行業分析:哪些細分環節有望盈利回升?

毛利率的變化本質上是單位成本和單位收入的“賽跑”。以上游成本上漲期間為例,對於上游企業,假設開採成本恆定,那麼其銷售的產品單價提升,其毛利率的提升是確定的;對於中下游企業,如果該企業能夠將成本的上漲轉嫁至下游客户,甚至額外進行提價,那麼其毛利率不一定下降。因此,通過毛利率這一指標能夠直觀判斷在成本上漲過程中,哪些中下游行業在成本傳導中獲益(表現為毛利率的提升),而又有哪些中下游行業單純承受了上游成本的上漲,利潤空間遭到擠壓(表現為毛利率下降),從而進一步推斷上下游利潤分配的變化。上游成本下跌期間的邏輯亦是如此。

本章,我們基於“量價齊升”和“價升量不定”的投資線索,結合上游成本壓力的源頭,選取新能源車、光伏、消費及上游資源產業鏈/大類行業中的重點行業,通過行業間比較篩選毛利率邊際改善的環節。對於新能源車、光伏等製造屬性行業,根據生產材料的單耗和上下游產品的價格變化,可粗略估算中下游產品的毛利變化,能夠較好地擬合相關行業或龍頭公司的單季度毛利率變化。由於產品價格日度高頻更新,從而能夠對季度級別的毛利率變化趨勢形成有效指引。

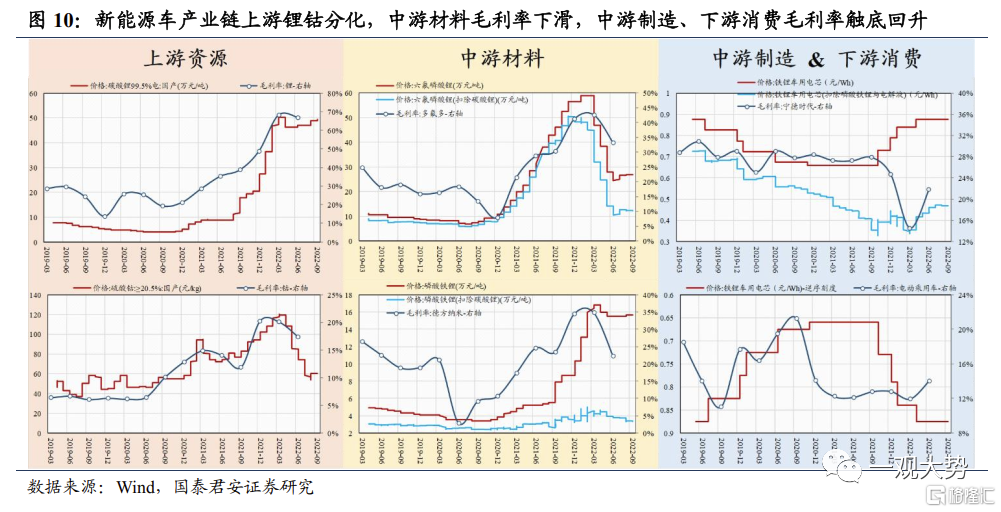

3.1. 新能源車產業鏈:中上游毛利率收窄,中下游出現回升

上游資源:碳酸鋰價格高位保持強勢,硫酸鈷價格連續2個季度回落。上游資源行業的毛利率與商品價格本身的變化具有較高相關性。1)碳酸鋰價格經過年初的短暫調整後再次上漲,行業Q2毛利率僅小幅回落,下半年可能繼續維持高位。2)硫酸鈷自2022年4月見頂後持續回落,行業毛利率料將跟隨回落,有利於三元電池成本壓力緩解。

中游材料:中游鋰電化學品行業品類繁多,需要結合特定品類分析,當前整體毛利率下滑壓力較大。1)前期價格暴漲吸引新增產能2022H1開始釋放,六氟磷酸鋰價格從年初近60萬元/噸的高點腰斬至30萬元/噸以下,同時上游碳酸鋰價格仍處高位,產品單噸毛利遭大幅擠壓,行業Q3毛利率仍然面臨較大壓力。2)2022年磷酸鐵鋰正極的價格高位保持穩定,但龍頭公司德方納米毛利率面臨兩重壓力,一是前期低成本碳酸鋰庫存耗盡,二是下半年磷酸鐵鋰正極價格漲幅不及上游碳酸鋰。

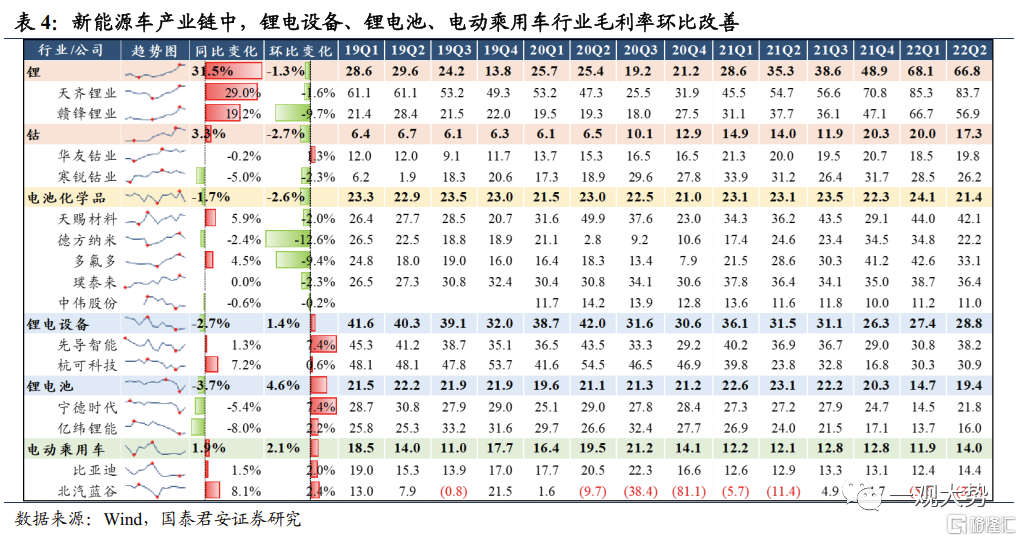

中游製造&下游消費:動力電池及電動乘用車環節毛利率Q2觸底回升。1)2021Q4至今,動力電芯迎來多次提價,以磷酸鐵鋰電芯為例,扣除磷酸鐵鋰正極和電解液成本後(其他材料價格波動相對較低),鐵鋰電芯單位毛利於2022Q2觸底回升,這與寧德時代的毛利率走勢保持一致。2)下游乘用車行業的製造成本組成相對複雜,2019Q3至2020Q3,受益於動力電池價格下降以及新能源車需求放量,行業毛利率節節攀升;進入2021年,隨着“缺芯”愈演愈烈和大宗商品上漲,行業毛利率大幅下滑;2022Q1階段性低點後,隨着鋼鐵、鋁材等大宗商品價格回落,以及高端電動車產品的逐步推出中,下游乘用車環節毛利率有望持續修復。3)此外,中游鋰電設備環節也受益於大宗商品價格下滑,Q2毛利率有所回升。

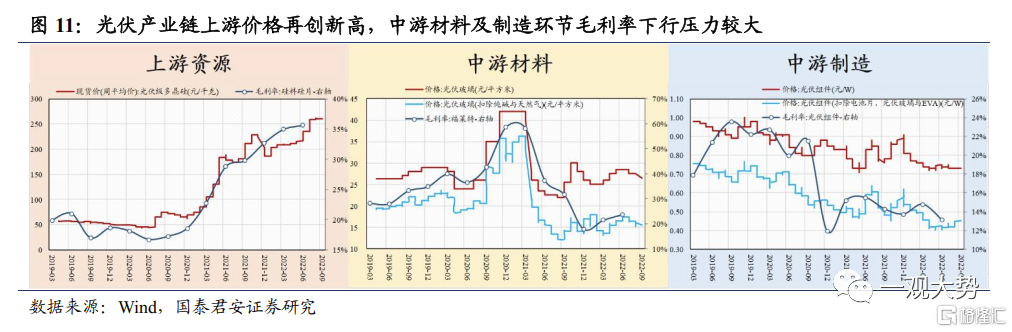

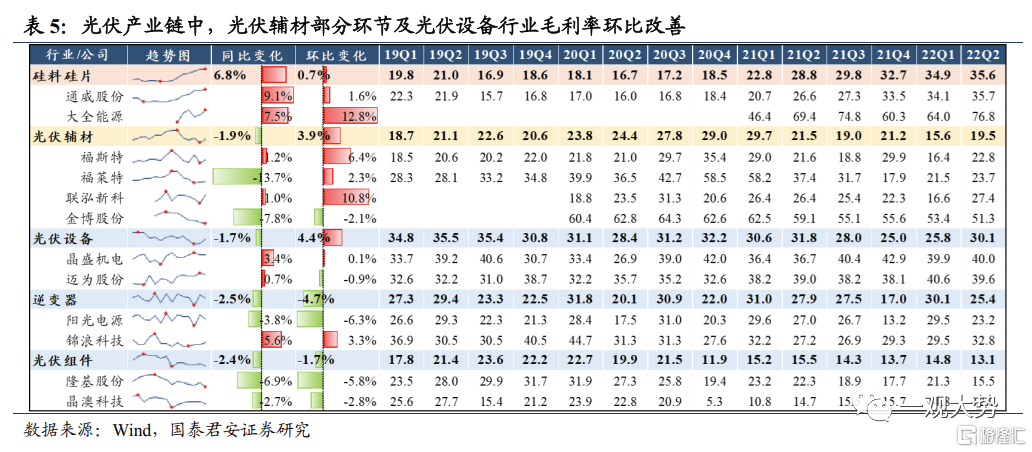

3.2. 光伏產業鏈:硅料價格高企,上游仍然攫取大部分利潤

上游資源:下游需求持續高漲,硅料價格再創新高。由於硅料產能擴張速度相對較慢,下游高景氣的背景下行業具有較強的資源屬性。2022年硅料環節持續緊俏超市場預期,行業毛利率高位持續攀升,成為當前光伏行業最賺錢的環節。根據中報統計,硅料硅片行業(僅通威股份、TCL中環、大全能源三家上市公司)2022Q2單季度毛利佔整個光伏行業總量的50%以上,剔除硅片行業龍頭TCL中環後,這一比例仍高達44%。

中游材料:中游光伏輔材行業品類繁多,需要結合特定品類分析,前期毛利率下滑壓力較大,未來毛利率回升趨勢仍待觀察。1)以光伏玻璃為例,隨着2021年起供需缺口彌合,產品價格大幅下滑,儘管2021年下半年價格有所回升,但由於純鹼和天然氣價格大幅上漲,產品毛利仍在低位徘徊,行業龍頭公司福萊特的毛利率亦處於較低水平。2)從整體看,中游光伏輔材行業毛利率下滑壓力較大,其中EVA(聯泓新科)、膠膜(福斯特)環節Q2毛利率大幅回升,碳碳熱場(金博股份)環節毛利率仍在尋底。

中游設備與製造:光伏組件、逆變器毛利率低位徘徊,光伏設備毛利率表現較好。1)上游硅料、硅片等環節價格持續上行的背景下,中下游的光伏組件環節受到較強的成本端壓制,即使是隆基、晶澳等一體化龍頭企業,2022Q2毛利率仍然出現下滑。如果未來上游硅料環節供給持續釋放,價格進入下跌通道,中下游的電池片、組件等環節盈利中樞有望大幅提升。2)受到運費及功率半導體價格上漲的影響,逆變器行業Q2單季度毛利率低位下行,上游成本壓力仍然較大。3)光伏設備行業受益於HJT等光伏新技術的推動以及龍頭規模效應的提升,行業龍頭晶盛機電、邁為股份等公司單季度毛利率處於高位。

3.3. 消費行業:啤酒、空調、乘用車毛利率環比改善幅度較大

啤酒行業成本、收入兩端改善,毛利率有望延續上行。包材成本率先下行,2022年初以來,玻璃下跌約17%、鋁材下跌約10%,瓦楞紙下跌約8%,22Q2為包材市場價同比轉跌的拐點。綜合考慮採購週期,預計22H2部分公司即開始受益,22Q4-23H1包材成本雙位數下降可期。原料成本震盪下行,結合鎖價週期,23H1啤酒公司大麥成本的同比漲幅或收窄至個位數。綜合成本結構,以2021年為基數測算,若直接成本每下降10%,青島啤酒/重慶啤酒/華潤啤酒毛利率分別提升4.05/3.92/3.95pct,核心利潤分別增厚54%/44%/37%。中期來看,尤其到23H1,成本端下行彈性及確定性較強。此外,我國啤酒行業進入高端化新階段,啤酒企業噸價處於加速提升前期,單價提升亦有望帶動行業毛利率的上行。

預計白電企業Q3因成本改善毛利受益在1-3pcts之間。若以當前大宗成本價格計算,2022Q3空調成本預計下降12%左右,實際情況中,整機廠商也只會受益到部分成本端的改善。從近期空調零售端來看,各家已陸續有降價舉動,或因不同企業消化前期庫存的速率不同有關。另外,還需考慮到:1)海外代工訂單存在價格聯動,因此調價幅度會快於內銷零售類業務;2)大宗價格下降傳導並不單單隻受益於整機廠商,上游零部件企業預計也將參與部分利潤改善的分配;3)白電龍頭企業業務種類多樣,其他相對高毛利業務受益程度更低。因此我們預計白電企業Q3因成本改善毛利率同比受益在1-3pcts左右。

汽車行業中,汽車整車和零部件都將受益於成本下行。2021年,汽車產業鏈企業受原材料暴漲的影響,毛利率受到3%-5%左右不等的影響。從細分板塊上來看,考慮原材料成本佔比以及上下游的傳導能力,受影響最大的主要是汽車零件。整車主要是通過下游向消費者傳導以及讓上游的供應商承擔成本壓力,所以影響更小。產業鏈上的利潤和風險分配上,整車廠商和零部件廠商之間大多有材料價格聯動機制,但是這個機制具有一定的滯後性。到2022H2或2023年,整體的原材料下行帶來的受益體現會更明顯。目前,乘用車銷量在政策刺激下高速增長,尤其是新能源汽車保持高景氣度。因此,在銷量跟原材料的雙重改善下的情況下,汽車行業的下半年的利潤在加速修復。

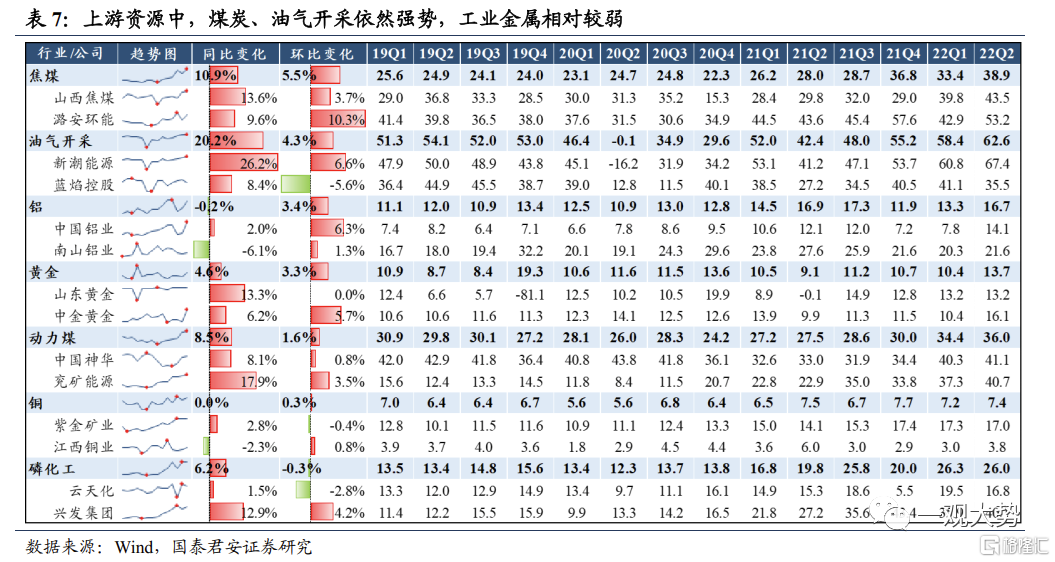

3.4. 上游資源:煤炭、油氣開採依然強勢,工業金屬相對較弱

雖然美聯儲大幅加息對抗通脹對大宗商品需求造成擾動,但能源偏緊的局面沒有改變,支撐能源品盈利的強勢表現。銅、鋁等工業金屬直接受到全球衰退預期的影響,同比和環比視角毛利率提升均不明顯。而俄烏衝突地緣政治的背景下,德國、意大利等歐洲國家表示或將重啟煤電,疊加8月11日起歐盟對俄羅斯煤炭禁運正式生效,歐洲各國將從全球各地加快購買煤炭,推高全球煤炭價格,導致國內外煤價倒掛抑制進口,國內煤炭供給進一步縮減。此外,全球原油的供給側也具有不確定性,考慮到與天然氣、煤炭的替代效應,下半年原油價格不排除再次衝高的可能。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)