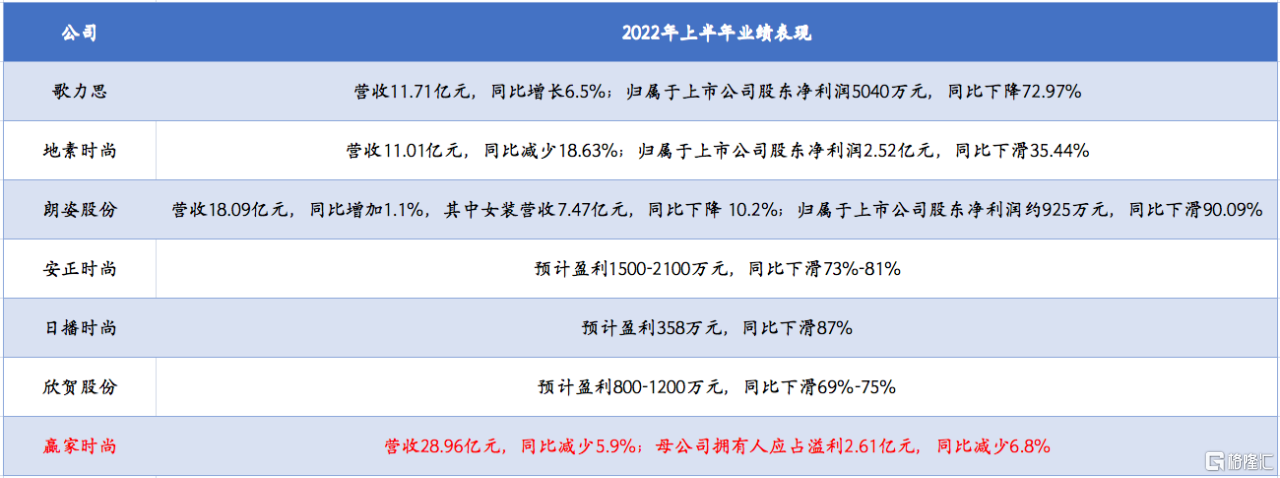

2022上半年,整个服装板块受疫情影响较为明显。数据显示,今年1-6月社会消费品零售总额为人民币 210,432亿元,同比下降0.7%,其中服装、鞋类和纺织品同比下降6.5%。大盘承压背景下,服装上市公司的业绩大多出现下滑乃至亏损,但整体来看,中高端品牌韧性更佳,而在中高端品牌中赢家时尚综合表现更为稳健。

8月26日,中高端女装龙头公司赢家时尚发布2021年中期业绩。公吿显示,上半年公司实现收益28.96亿元(人民币,单位下同),实现纯利2.58亿元,虽然同比去年均有微弱下滑,但相较其他可比公司,公司的表现更为克制,显示出更强的经营稳定性。

另一个值得关注的数据是,今年上半年赢家时尚的经营性现金流净额达到9.81亿元,同比增加27%,意味着公司在波动环境中更具风险抵御能力,将为公司的长期增长保驾护航。

2022H1中高端女装上市公司业绩概况

来源:公开信息

一、多品牌运营优势尽显,线上渠道逆势增长15%

“大浪淘沙始见金”,疫情考验下,各服装企业的真实成色一览无余,赢家时尚保持稳健的核心一则在于公司正处于多元品牌发力期,二则在于数字化升级持续推进,充分赋能公司平台化、体系化的管理策略。

作为老牌的中高端女装品牌,赢家时尚是目前业内品牌多元化效果最好的公司之一,公司旗下八大品牌构成稳固的金字塔式品牌矩阵,优势互补,可以覆盖不同年龄层次的中国女性消费者,为公司业绩稳定性提供充足支撑,而被反复验证的强势品牌持续孵化能力,也成为公司最核心的竞争力。

上半年各品牌的表现验证了上述论断。公吿显示,业绩期内Koradior、NAERSI、NEXY.CO三大主品牌营收分别达到10.41亿元、6.47亿元、3.85亿元,延续了三大主品牌的锋芒;Koradior elsewhere与NAERSILING分别营收2.34亿元、2.05亿元,继续充当稳固的中坚力量;CADIDL、La Koradior、FUUNNY FEELLN品牌则在逆境中保持可贵增长,业绩期内营收增幅分别达到12.88%、9.66%、0.49%。对比当前大部分仍主要依靠单一主品牌打天下的中高端女装公司来说,赢家时尚多元品牌结构在波动环境中突出的稳定性和优越性,其他同行望尘莫及。

数字化也是疫情以来业内的“高频词”,但在实际落地上各公司差异明显,赢家时尚的数字化进展更加高效。一方面数字化重构强化了公司与消费者的触达和链接,成为其全渠道布局的重要着力点。同时,赢家时尚将数字化手段作用于中台和供应链管理等深层次环节,有效提升公司管理效率,放大了组织架构优势。

从今年上半年的表现来看,公司全渠道项目第三阶段推进顺利,上半年公司直营门店数为1552家,仍保持着业内直营门店数第一的地位。经销商渠道受疫情影响略有下滑但保持在可控范围。

电商渠道的增长成为亮点,上半年电商板块营收达到4.43亿元,同比增长14.88%,电商渠道在总营收中的占比进一步提升至15%。其中,私域的EEKA时尚商城和抖音电商表现最出众,期内两大平台营收增速分别达到48.41%、121.00%,验证了两大平台的持续增长能力。

线上渠道从过季品的消化渠道到成为新的增长极,赢家时尚的策略调整仅仅2年左右的时间已经见到成效,公司的战略定力和执行力值得肯定。

现阶段,赢家时尚数位化体系的主要能力模组已全部上线,完成了会员中台的迁移,公司私域运营模式下的顾客管理能力和商品智慧管理能力都获得大幅提升。数字化工具的使用也令公司高度直营的终端管理能力释放出更大势能,在疫情背景下更好地实现了成本控制,在全面提升的竞争优势下,赢家时尚在中高端女装行业的领先份额和地位将继续巩固。

二、本土中高端女装潜力充足,赢家时尚纳入港股通加速价值释放

相较于大众消费,高端消费往往具有更强韧性,这一点在国外高端、奢侈品牌上体现的更加明显。公开数据显示,截至今年6月底,LVMH、Prada、Moncler等顶级品牌相较疫情前分别录得11%、21%、62%的增长,充分展现出高端品牌的经营防御性,这也是国家提出大力支持中国品牌高端化发展的重要原因之一。

就中高端女装赛道来说,明确的政策支持和推崇国货消费的氛围为本土品牌崛起提供了机遇。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出要提升自主品牌影响力和竞争力,率先在服装等消费品领域培育一批高端品牌,给予了国内女装高端化发展的有力政策支持。

与此同时,逆全球化也给本土品牌带来更多空间,以新疆棉事件为代表的一系列事件表明了中国消费者的消费倾向,越来越多非商业化的变量让国内本土品牌在与海外品牌较量过程中获得更多倾斜,也意味着本土品牌的巨大潜力。本土品牌需要做的就是把握时机,沉淀自身的品牌调性,借助持续的内在提升和外在整合,更好地分享行业蛋糕和估值溢价。

Euromonitor的数据预计,2023年中高端女装零售额占女装市场的比例将达到23.4%。消费升级和高净值人群数量的增长带来终端消费需求提升,城镇化持续推进,让中高端女装零售渠道在低线城市加速铺设,为行业公司带来更多的增量空间。

中高端女装上市公司估值概况

来源:公开信息

赢家时尚作为中高端女装赛道的龙头公司,品牌优势显著,成熟的多品牌运营能力将赋予了其长期稳健增长的底气,公司过往业绩表现已经充分说明这一点,但作为一家港股少有的中高端女装标的,受累于港股流动性等因素,其估值一直被压制。截至目前,公司市盈率仅12.26倍,市销率仅1.11倍,远低于可比中高端女装赛道A股上市公司的平均估值水平。

目前来看这一问题也将得到改善。8月19日,赢家时尚正式被纳入港股通,意味着看好其价值的大陆投资者可借由港股通渠道直接买入,对公司股价和成交量带来正面效应。而参照美团、小米等优质上市公司纳入港股通后股价强势上攻的情况,预期基本面优质的赢家时尚也将获得“北水”青睐,加快公司股价向内在价值靠拢。

图一美团,图二小米

小结

上半年复杂的外部环境下,赢家时尚用稳健的中期业绩展现出了中高端女装龙头公司的品牌优势和强大经营防御性。

站在估值角度,国内纺织服装板块已经处于近5年估值底部区间,赢家时尚的估值则还要远低于同类可比公司,公司的估值无法匹配公司价值。顺利纳入港股通或许就是改变这一被动局面的关键转折,率先意识到这一点的投资者将更有机会把握住阿尔法机会。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)