本文来自:宏观芝道,作者:周君芝、谭浩弘

引言

市场对美国企业债务的担忧已由来已久。由于美国企业部门杠杆率多年来一直保持上升势头,只要美国经济放缓,或美联储收紧货币政策,关于企业债务危机的讨论便会“重出江湖“。

2022年上半年,美联储因高通胀已经累计加息150BP。下半年,市场预期美联储至少仍会加息175BP。在快速收紧的货币政策下,美国经济增速趋于放缓,许多美国知名企业财报均不及预期,公司债信用利差也显著走扩。美国企业的债务风险也越来越受市场关注。

对于大部分投资者来说,其关注点并不局限在美国的信用债市场。相反地,美国公司债背后所牵涉的股票回购、债务风险爆发后美联储政策的走向等问题,可能才是他们的焦点所在。

因此,本文在评估美国企业部门的偿债风险之外,还尝试分析当前企业债务状况对资本市场与货币政策的衍生影响。

一、当下美国企业债务风险备受关注

探讨债务风险之前,我们要先了解美国企业的负债结构,以及融资方式的变迁。

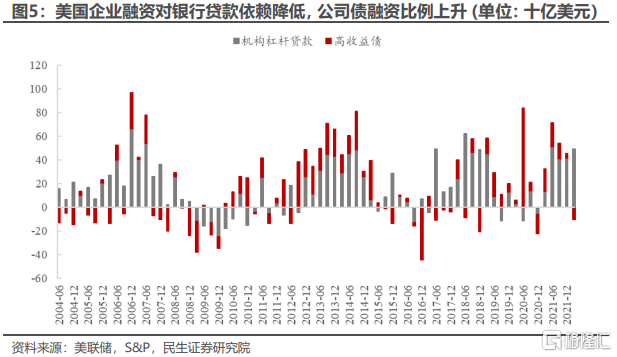

1.1 近年美国企业融资呈现“去银行信贷”趋势

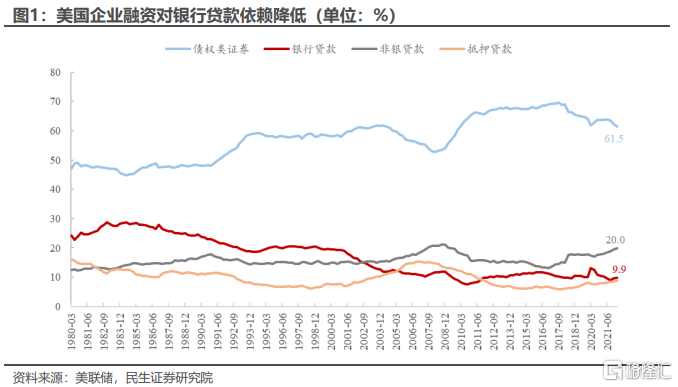

1980年开始,美国企业融资开始向资本市场倾斜,对银行的直接依赖程度降低。

银行向企业提供融资主要通过两种方式:银行工商业贷款和抵押贷款。1980年以来,企业从银行融资的比重开始不断下滑。

在美国非金融企业的负债端,银行工商业贷款和抵押贷款占对外融资的比重分别从1980年一季度的24.2%、16.2%,下降到2022年一季度的9.9%、8.7%。与之对应的是,债权类证券融资和非银贷款的比重分别从47.1%、12.5%上升至61.5%、20.0%。

债权类证券指的是美国企业从资本市场直接发债融资。同时,非银贷款的借款人以共同基金、对冲基金等投资机构为主,同样属于资本市场。

我们可以说美国非金融企业的“融资天平”逐渐从商业银行向资本市场倾斜。

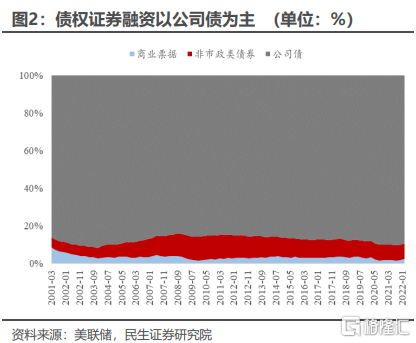

债权类证券融资中,以公司债为主。2022年上半年公司债发行有所下滑。

债权类证券是目前美国非金融企业最为主要的融资手段,债权类证券又主要分为三类:商业票据、市政债券和公司债。公司债一直以来都是美国非金融企业最主要的债权证券融资通道,截至2022年1季度,比重达89.3%。

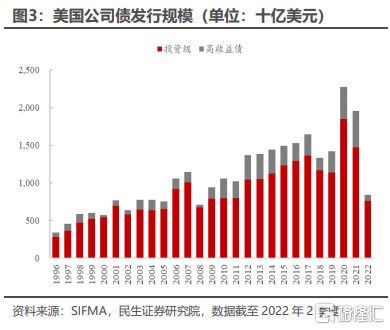

2020-2021年,由于美联储实行零利率政策,美国公司债发行量大幅飙升,2020年美国公司债发行额达2.27万亿美元。

2022年以来,由于美联储快速加息,叠加经济下行的担忧,美国公司债发行额明显下降,上半年发行额仅录得8385亿美元,低于2021年同期的1.14万亿美元。2022年上半年美国公司债发行量的下降主要是受高收益债拖累。

1.2 美国企业部门债务风险引发市场担忧

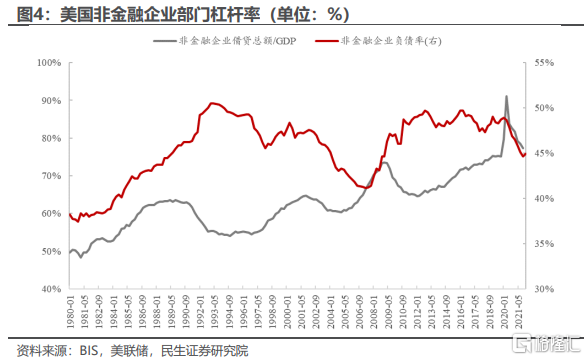

与美国居民部门在2008年金融危机后长达十余年的去杠杆不同,美国非金融企业部门杠杆率在金融危机后继续攀升。

截至2021年4季度,BIS统计的美国非金融企业部门杠杆率77.3%,高于金融危机时的峰值。另外,虽然美国非金融企业负债率在疫情后有所下降,但主要是所持企业权益上升较快所致。

高企的债务杠杆,连带隐含的债务偿付压力,目前市场高度关注美国企业部门债务风险。

担忧之一,低利率催生了美国企业部门高风险债务规模增长过快的风险。

美国企业借用杠杆贷款,并发行高收益债,高风险债务扩张较快。

机构杠杆贷款属于“团体贷款”(Syndicated Loans)的一种,其中(以标普标准为例)评级低于BB+,或贷款利率高于LIBOR利率125BP以上,且具有分层机构的贷款,属于“杠杆贷款”。由此可见,杠杆贷款的借款人一般资质较差,故贷款风险较高。

近20年来,美国杠杆贷款市场不断壮大。疫情之后,借零利率的“东风”,美国杠杆贷款和高收益债发行均较为可观,企业积累了一定的高风险债务。

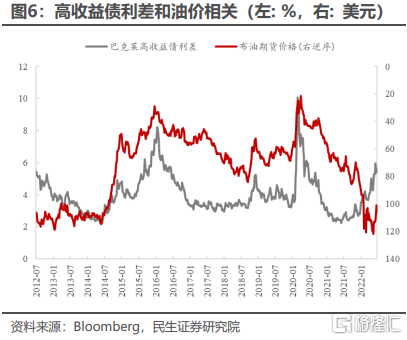

担忧之二,高油价之下美国企业债务风险被暂时隐藏。

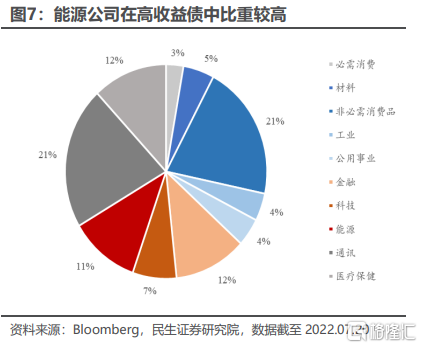

美国企业高收益债中,发行者为油气公司的比重较高。如果只看总体的利差指标,当前高企的油价可能会使美国企业债务风险被低估。

历史上我们常常看到高收益债利差和油价呈现显著的负相关关系。首先是因为高收益债利差本身是经济热度的领先指标,当经济需求较差时,投资者抛售高收益债。油价同样对即期的供需比较敏感,因此两者联动性较高。

另外,油气公司在美国高收益债发行中扮演着十分重要的角色,目前美元计价的高收益债中,面值总额的11%为能源公司。油价和油气公司的利润与偿债能力息息相关,因此油价和高收益债利差关系同样密切。

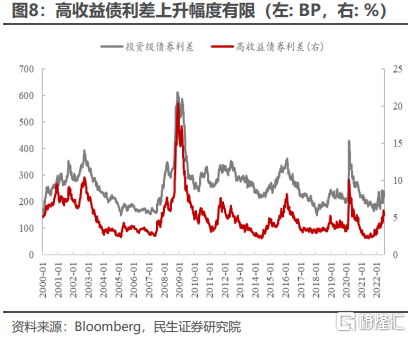

由于地缘政治、能源转型和长期资本开支不足等一系列因素,目前全球能源价格仍维持在高位。偏高的能源价格让油气公司发行的高收益债不再具有高风险,因此即使市场预期美国经济衰退,美国高收益债利差上升幅度仍比较有限,当前仍远不及疫情初水平。偏高的油价带来的较低利差或让美国企业债务风险被低估。

但另一些债务风险指标,如北美投资级公司债CDS指数,在近期已经快速走高,十分接近2020年新冠疫情爆发时的水平。

二、当前美国企业债务有压力但风险低

2008年美国金融危机后,美国非金融企业部门的杠杆率继续上升,且累积了一定的高风险债务。那么如何衡量企业部门的债务风险?一般来说,企业通过两大途径筹措还债资金。一是内部融资,即通过自身经营现金流偿还债务;二是外部融资,即通过融资“借新还旧”。下文我们从这两个途径对美国企业部门的债务压力进行分析

2.1 内部偿债能力:财务状况总体健康

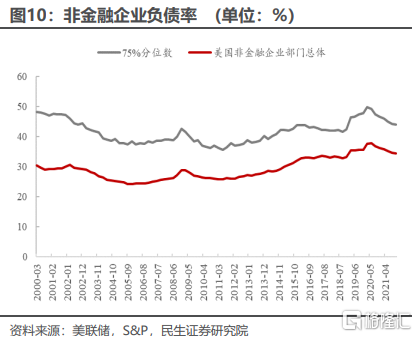

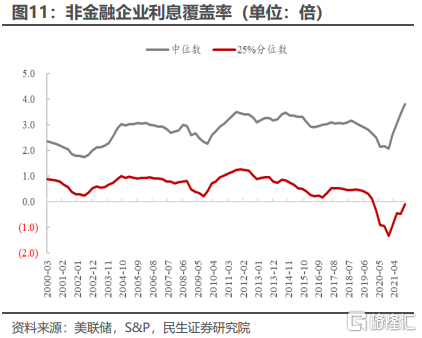

疫情以来,美国企业部门债务负担有所下降。负债率下行,利息覆盖率反弹,中位数利息覆盖率为2000年以来最高。

截至2021年底,美国非金融企业负债率(债务/总资产)较疫情前有所下降,总体负债率(34.36%)高于08年金融危机时的水平。美国非金融企业利息覆盖率(EBITDA/利息支出)较疫情期间反弹明显,总体利息覆盖率(3.82)达到了2000年以来的最高水平。

但在利息覆盖率上,结构分化明显。利息覆盖率后25%分位数的企业该比率仍为负值,不及08年美国金融危机时期。

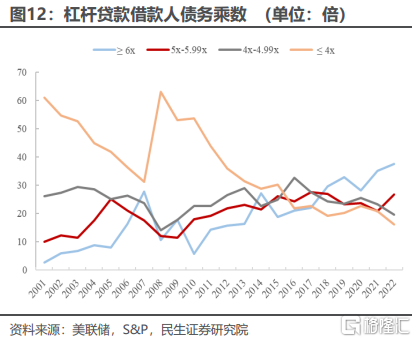

近期新增大型机构杠杆贷款的借款人资质有所下降,不过美国杠杆贷款的违约率仍处于历史低位水平。

疫情后,在新增的大型机构杠杆贷款中,借款人债务乘数(债务/EBITDA)在5倍以上的比重明显上升。这意味着杠杆贷款的借款人资质有所下滑,但也和极度宽松的政策环境有关。同时,截至2022年1季度,美国杠杆贷款违约率仅为0.19%,几乎处于历史最低为水平。

2.2 外部融资能力:信贷融资总体顺畅

从美国企业的主要融资手段分析,我们认为银行贷款和杠杆贷款或是未来美国企业更易获得的融资渠道,而公司债发行则会受到一定压制。

美国企业主要通过银行贷款、机构杠杆贷款和公司债发行进行融资,我们对以上三个渠道分别进行分析。

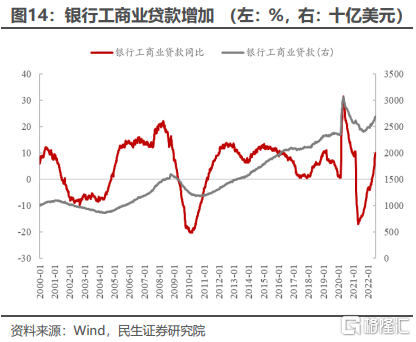

在银行贷款方面,我们前期报吿《美联储缩表的马奇诺防线》提到,疫情后约束美国商业银行进行信用投放的主要约束是资产负债表规模受限。随着缩表的进行,美国商业银行持有的准备金规模将继续下降,并释放其资产负债表空间,最终将促进银行进行信贷投放。

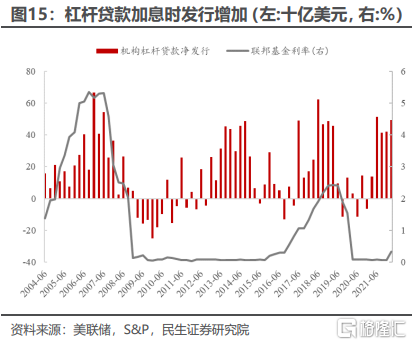

在杠杆贷款方面,由于大部分杠杆贷款采取浮动利率制度,在利率上行周期中更受投资者欢迎。在前两轮美联储的加息周期中,美国机构杠杆贷款净发行量都有显著增加。因此,中短期内,杠杆贷款可能是投资者更为接受的企业融资手段,对企业来说融资难度更低。但需要注意的是,在加息周期中增加杠杆贷款融资,将加剧企业部门在未来的债务负担。

在公司债方面,当前投资级和高收益公司债的利差均有所上升,这体现了投资者对企业债务前景的担忧。同时,在利率上行周期中,投资者在一级市场参与公司债发行的热情也会有所降低。2022年上半年疲软的高收益债发行数据显示了企业融资难度的上升。因此,在中短期内,美国企业部门从公司债渠道获得融资或将继续受到压制。

2.3 小结:无近忧,或有远虑

衡量企业债务风险,其实就是考虑企业的偿债能力。企业偿债资金有两大来源:内部经营现金流、外部融资。

内部偿债能力方面,美国企业部门财务指标在疫情后均有好转,我们认为当前美国企业部门的债务压力并不明显,违约风险不高。但结构正在分化,债务风险有所积累。若未来经济继续下行,需要关注其偿债能力的恶化。

外部融资能力方面,随着美联储加息,企业融资成本仍趋于上行。不过,美国企业的主要融资渠道仍基本顺畅,或不构成借新还旧的阻碍。

总的来说,美国企业部门内部偿债能力或仍比较健康,综合外部融资能力(成本+难易程度)边际减弱,但程度有限。不过,随着美国企业部门内部偿债能力结构的分化,和高风险债务的积累,未来的企业债务风险需继续跟踪。

三、当前美国企业债务状况的两点衍生影响

虽然我们的分析表明美国企业债务风险较低,但市场同样关注企业债务状况在信用债市场以外的影响。我们认为,美国企业债务情况对资本市场的两点衍生影响值得关注。

第一,假如未来发生企业部门债务的尾部风险,是否会影响美联储的政策?换句话说,若面临压制高通胀和缓解金融市场风险的两难抉择,美联储如何取舍?

第二,美国公司债发行量降低虽然不构成债务风险,但会不会对企业的股票回购产生较大影响,从而冲击美股市场?

3.1 企业债务问题或难阻美联储货币紧缩

2022年6月,美国CPI同比增速为9.1%,创1981年11月以来的新高。在前期报吿(参见《美国衰退可能会迟到》)中,我们反复强调当前美联储的首要诉求是压制通胀。为此,美联储正以历史性的高速进行加息缩表。

加息缩表压低通胀,主要通过三个渠道展开。

第一,通过加息提高银行的融资成本,从而传导至贷款端,提高企业/居民的银行信贷成本。

第二,收紧金融条件促使股票、地产等资产价格回调,通过财富效应削弱居民端的需求。

第三,加息缩表影响中长端利率,在压制房地产销售的同时,提高企业在资本市场的融资成本,进而抑制其需求。尽管实际中效果往往出现偏差,但这是“理想中”的加息缩表作用路径。

也就是说,抑制通胀和稳定企业债务情况在政策层面上可能是相悖的。假如持续的货币紧缩使企业出现债务风险问题,美联储将面临压制高通胀和缓解金融市场风险的两难抉择。

美联储有可能在既保持紧缩政策压制通胀的同时,为企业债务问题提供援助吗?

美国企业部门融资愈发依赖资本市场,当债务风险触发时,企业融资(以公司债为例)往往会出现以下几个问题。

首先,因企业部门偿债能力恶化,各等级公司债利率上行,企业融资成本快速上升。

其次,以公司债作为抵押品的质量下降,其融资折价上升,公司债流动性大幅降低。且公司债对于做市商的风险资本占用较大,这进一步降低其做市意愿,对公司债流动性更是雪上加霜。

最后,由于公司债流动性的恶化,企业融资难度上升,偿债能力进一步恶化,形成恶性循环。

不难看出,应对债务风险的工具应主要解决两个问题:为企业提供资金以提高其信用资质,以及向金融中介机构提供资金以恢复公司债市场的流动性。

疫情后美联储创设了一系列直接向实体经济及金融中介提供流动性的工具,我们认为这类措施可以让美联储在维持货币政策紧缩的情况下,为企业融资提供支持。

一级市场企业信贷便利 (Primary Market Corporate Credit Facility, PMCCF)和一级交易商信贷便利(Primary Dealer Credit Facility, PDCF)是两个典型的例子。

PMCCF允许美联储成立一个SPV,然后通过SPV在一级市场直接参与公司债的发行。这实际上是美联储直接向企业提供信贷/资金,立竿见影地提高了企业的偿债能力。

PDCF将公司债纳入了一级交易商从美联储借贷的抵押品范围。这一操作提高了做市商的积极性,有助提升公司债市场的流动性。

类似的措施还有一个优点,那就是带有较强的信号意义。在疫情后的实际操作中,美联储并没有用这些工具开展太多实际的交易。其仅仅通过宣布工具落地,便显著改善了企业的融资条件。这类工具,不仅可以定向对企业部门提供援助,实际的资金宽松规模亦相对较小。

我们认为美联储目前拥有无需改变紧缩货币政策便可救助企业部门的工具。这种情况下,即使美联储面临企业债务风险难题,也无需逆转其对抗通胀的货币政策。

3.2 美国企业股票回购或放缓,并拖累美股走势

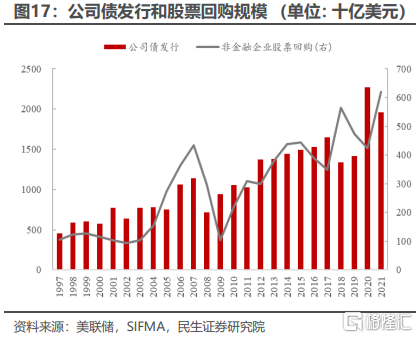

美国企业常常通过发债融资以进行股票回购。若未来公司债发行承压,或融资成本上升,美国企业股票回购规模或将降低,届时会拖累美股盈利表现。不过,当前美国企业部门账户现金极为充足,可以一定程度上弥补股票回购的资金空缺。

股票回购,即企业花钱把股票从股东手中“买回来”,这样做有几种好处。首先,虽然股票回购和发放股息一样,属于将企业盈余资金回馈给投资人。但回购的税率(资本利得)比股息税率更低。其次,股票回购减少了企业流通的股本,可以有效增厚其EPS,从而改善企业的盈利指标。最后,回购可以增加企业的杠杆率,从而降低其加权融资成本(债务融资成本低于股权融资)。

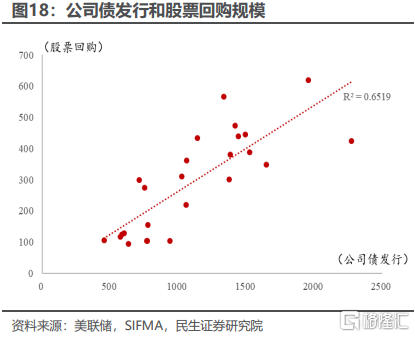

近年来,美国企业进行股票回购的资金来源与公司债发行日益相关。从财务的角度看,通过发行债券以筹集回购资金,可以更快地提高企业的杠杆率,使其达到理论上的“最佳资本结构“。前文提到,未来随着美联储继续快速加息,以及投资人对经济下行的担忧,美国公司债发行将更加艰难。这势必会影响到其背后支撑的股票回购活动。

回购规模的降低或将影响美国上市公司的盈利水平,并降低流入权益市场的资金,进而影响美股走势。

据我们测算,美国上半年公司债发行规模历史上占全年规模约60%。按照2022年前两个季度的发行数据,2022年公司债发行规模或将比2021年低5600亿美元,进而减少股票回购资金约1550亿美元。

发行公司债并非是股票回购的唯一资金来源,美国企业也会使用自身闲置资金进行股票回购。截至2022年1季度,美国非金融企业部门的活期存款规模较2019年末约增加了5300亿美元。这部分资金可以在一定程度上弥补股票回购的资金空缺。

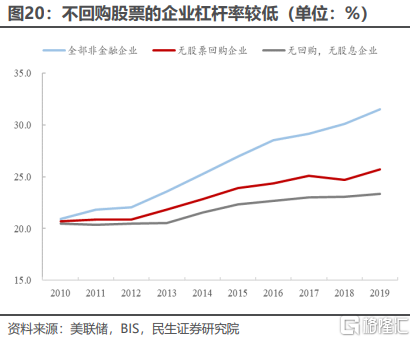

另外,数据表明,不进行股票回购的企业的杠杆率往往要更低。假如未来因公司债发行规模降低,美国企业减少了股票回购,这可能反而让其现金流更充裕,从而缓释债务压力。

风险提示

1)美国经济下行超预期。美国企业部门的利润和现金流和美国经济景气度息息相关。假如美国经济下行超过预期,美国企业部门的债务风险同样会超预期。

2)对美联储货币政策理解不到位。可能会误解美联储对企业债务风险的反应函数。

3)美国通胀失控风险。若美国中长期通胀预期失控,美联储紧缩步伐还将超预期加快。这将引起资本市场动荡,且增加企业融资成本。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)