本文来自格隆汇专栏:国君宏观董琦,作者:董琦、韩朝辉

导读

新能源车由于自身产业链特征和长期补贴的政策环境,在高通胀和高利率阶段,渗透率反而加速提升。从产业链角度来看,2022年全产业链产值占GDP比重约1.6%,预计2025~2030年进一步提升至5%附近,经济支柱作用不断加强。

摘要

1、新能源车渗透率的宏观属性:补贴之下,无视高通胀和高利率。

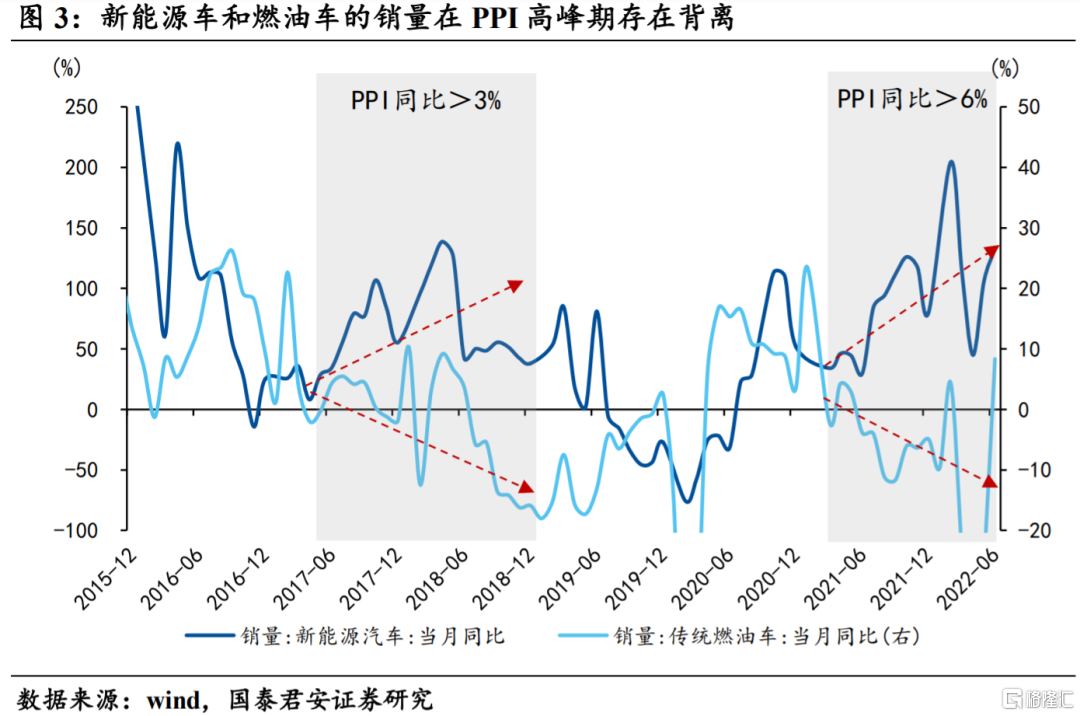

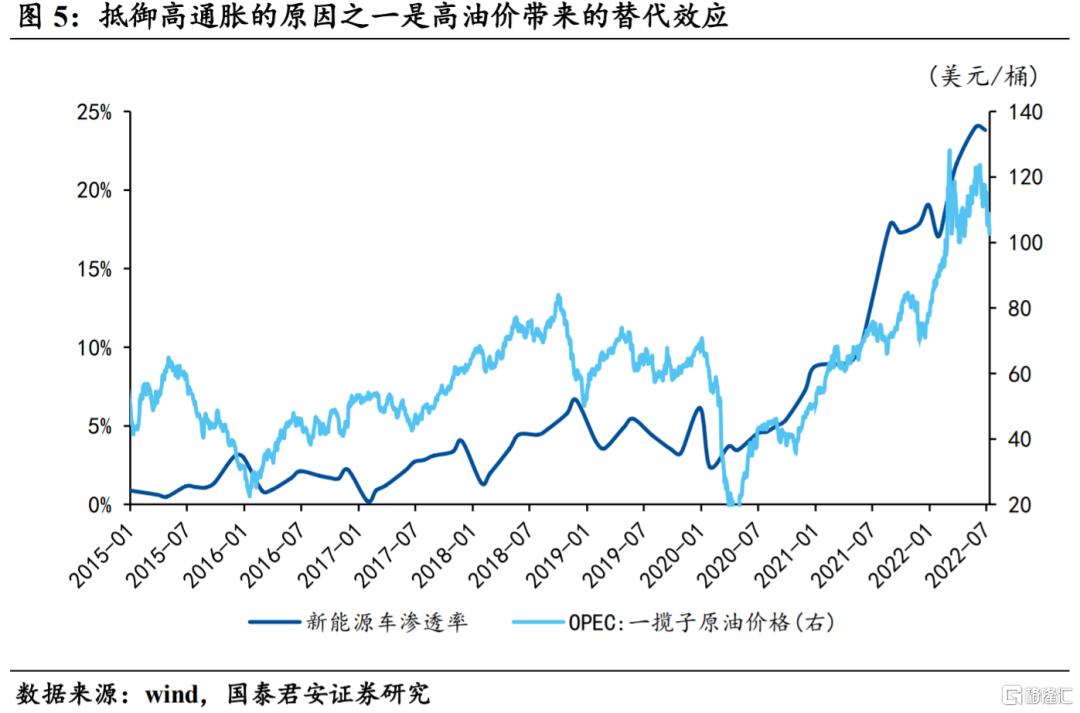

1)无视PPI高通胀环境:新能源车渗透率与PPI正相关,背后反映的一是高油价产生的替代效应;二是由于燃油车传统原材料(铜铝)成本占比更高,可变成本敏感性更高;免疫高利率环境:利率水平抬升阶段,新能源车渗透率同样没有受到干扰。

2)本质而言,新能源车能够抵御高通胀和高利率的核心因素在于政策优惠。税收成本角度,虽然近几年新能源车优惠政策有所退坡,但依然维持免征购置税,因此其余的可变成本角度,传统燃油车受到原材料上涨(企业端)和利率提升(居民端)的边际影响较大,而新能源车的可变成本大头在于锂电设备,因此只有在锂价高企阶段才会出现一定程度的挤压,其景气度独立于经济周期。

2、新能源车全链条景气度扫描:

1)上游与中游,新能源车成本更依赖新材料。上游原材料(钢铁、铜铝)景气度与通胀环境相关性较高,锂价取决于自身产能周期,具有独立景气。锂电是新能源车的核心,锂电池成本占整车的40%。从内需角度看,锂电池的下游主要分布在新能源车和3C产品,近几年的边际增量主要在新能源车;从外需角度看,除去国内3C产品爆发的2016~2017年,锂电池景气度与出口存在一定的相关性;

2)下游充电桩:车桩比逐步下降,充电桩发展空间巨大。汽车产销与充电桩建设节奏基本一致,过去几年汽车产销略有领先,而今年充电桩走出独立景气,主因政策对于新基建“适度超前建设”的定调。往后看,车桩比逐年下降的大趋势决定了充电桩的发展空间更大。

3、新能源车全产业链占GDP比重目前约1.6%,支柱性作用将逐步加强。

1)新能源车新老产业链条如何影响GDP?1)基于投入产出表测算传统燃油车全产业链的贡献:直接贡献1.7%,间接拉动中上游3.0%,按照新能源车的渗透率(25%)折算得到这部分贡献约1.18个点;2)估算新能源车特有的产业链条(核心是锂电池、充电桩)占GDP比重约0.37个点。

2)预计2022年全产业链产值占GDP比重约1.6%,考虑到新能源车的高增长性,这一比重在未来会逐年提升。若新能源车渗透率提升至80%,则对于GDP的拉动保守估计将达到5%左右,支柱性作用不断加强。

正文

1. 相较于传统燃油车,新能源车具有产业链和政策优势

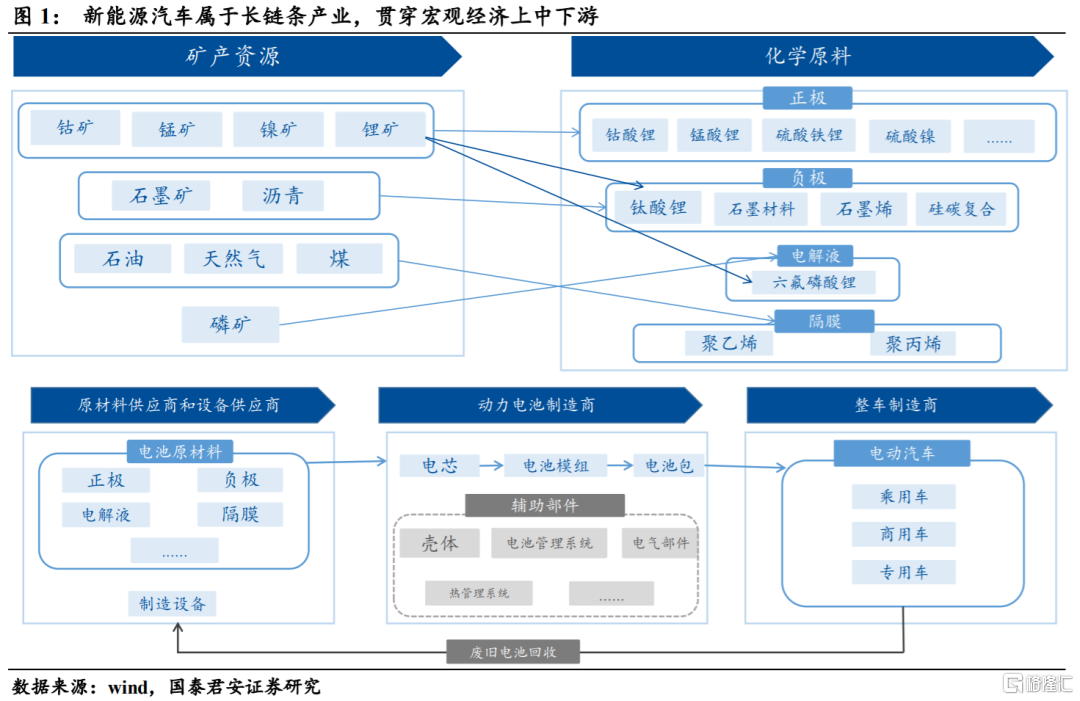

新能源车属于长链条产业,其上中下游对于宏观经济都起到关键作用。其中,上游除了制造车身和部分零部件的传统金属(钢铁、铜、铝等),还包括锂电池的关键原材料(锂、钴等稀有金属);中游除了传统的汽车零部件和制造设备,还包括重要的三电系统(电池、电机、电控),这是新能源车的主要成本;下游除了整车制造,还包括配套的充换电服务(充电桩)。

以欧美国家为例,新能源车在加速渗透的过程中,往往有多维度的政策优惠作为支撑:

1)生产研发端,欧美国家通过给予电动汽车生产商资金支持与税收减免、设立技术中心等手段,推动企业的研发与生产,促进电动汽车技术创新,促进电动汽车行业发展。如:美国2021年通过的新法案增加了对于电动汽车制造商的税收抵免:车企为新能源技术更新或改造新生产设备、购买商用电动车时将减少30%的税收;英国政府于2013年成立公私合作的推进中心,由政府和工业界投入10亿英镑推动低碳技术的发展及其成果转化,并重点关注为大众市场提供超低排放汽车所需的技术。

2)购买端,欧美各国为消费者提供各类价格补贴与税收减免,以促进消费者购买,促进电动汽车的推广。如:美国于 2009 年起颁布了电动汽车补贴激励政策,针对动力电池容量设置补贴梯度,最高上限7500美元/辆,并根据单一车企新能源汽车销售总量设置补贴退出机制;2021年3月底拜登公布2.3万亿美元基建计划,其中电动汽车在公共交通运输领域占比最高,总计划投资额达到 1740 亿美元,具体投向包括:对购买国产车的消费者给予“point of sale”回扣和税收优惠;

3)在使用端,欧美国家通过设立低排放区、为电动汽车提供停车资源等方式,推动电动汽车的推广,减少燃油车的使用。如:英国政府通过设立低排放区限制高碳排放、高污染车辆使用,免征电动汽车交通拥堵费,促进电动汽车使用;美国、法国等国通过为电动汽车提供免费在路边或车库停车的优惠,推动当地电动汽车市场的发展。

对于国内,相较于传统燃油车,新能源车具有长期的税收优惠政策,早期对于购置税、消费税、增值税、车船税皆有一定程度的减免。虽然近几年有所退坡,但目前依然保留最为关键的购置税减免政策,这是相较于传统燃油车的天然政策优势,我们预计在新能源车加速发展的阶段,政策的支持力度有望延续。

2. 新能源车渗透率的宏观特性:抵御高通胀和高利率

新能源车自身景气周期与宏观环境存在紧密关联,我们重点对比新能源车和传统燃油车由于宏观环境带来的景气差异,发现几点重要结论:

1)新能源车能够抵御高通胀带来的成本挤压。对于新能源车和传统燃油车在通胀环境中的景气变化,我们发现两者在PPI高峰期存在背离,如:2017~2018年期间,PPI同比大于3的阶段;2021年至今PPI同比大于6的阶段。进一步,我们发现,新能源车渗透率与PPI高度相关,背后反映的是新能源车由于生产和使用角度对PPI高通胀抵御较强,一是由于高油价会带来传统燃油车成本的上升;二是由于燃油车的传统原材料(铜铝)等成本占比较高,因而产生替代效应。

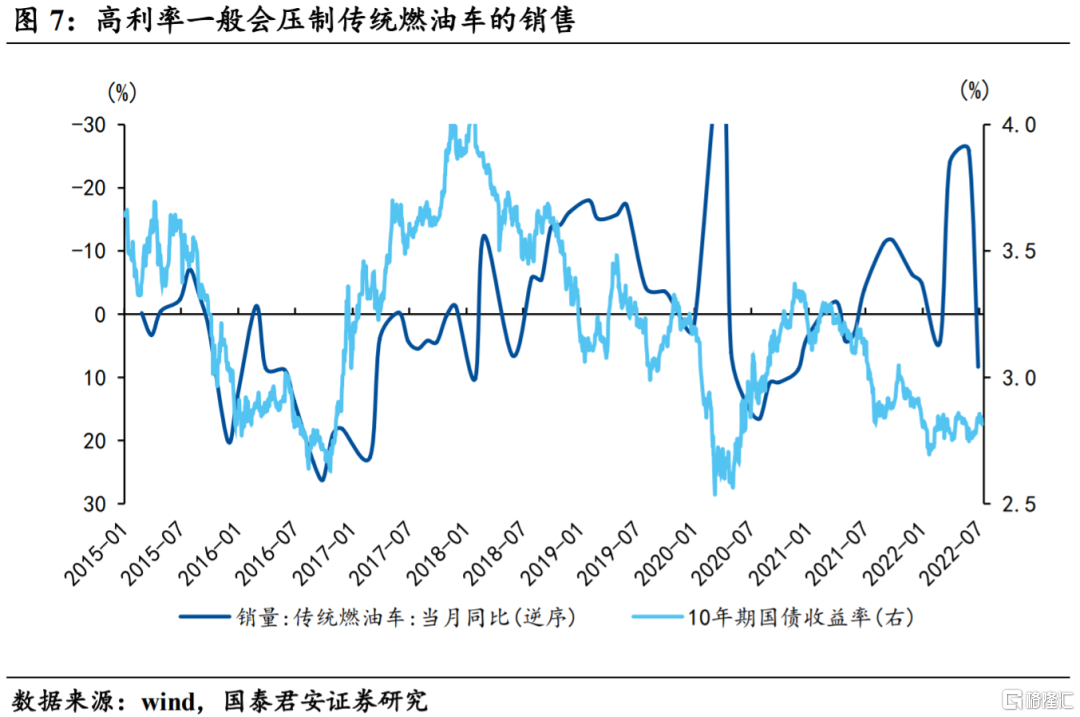

2)新能源车渗透率不受利率水平干扰。相对而言货币紧缩阶段,新能源车渗透率并未受到货币环境和利率环境的影响。我们认为除了与通胀影响因素相关之外,也与新能源车的价格优势、促销政策有关,一定程度上不受货币政策周期的干扰。

本质而言,新能源车能够抵御高通胀和高利率的核心因素在于税收政策优惠。税收成本角度,虽然近几年新能源车优惠政策有所退坡,但依然维持免征购置税,因此其余的可变成本角度,传统燃油车受到原材料上涨(企业端)和利率提升(居民端)的边际影响较大,而新能源车的可变成本大头在于锂电设备,因此其景气度往往取决于锂价,具备独立景气,这是抵御传统经济周期高通胀、高利率的根源。

3. 新能源车的产业链拆解

进一步,我们从全产业链视角对新能源车景气度进行微观透视,进一步剖析新能源车景气度的根源。

3.1 上游原材料:新能源车成本依赖新材料,因而能够抵御高通胀

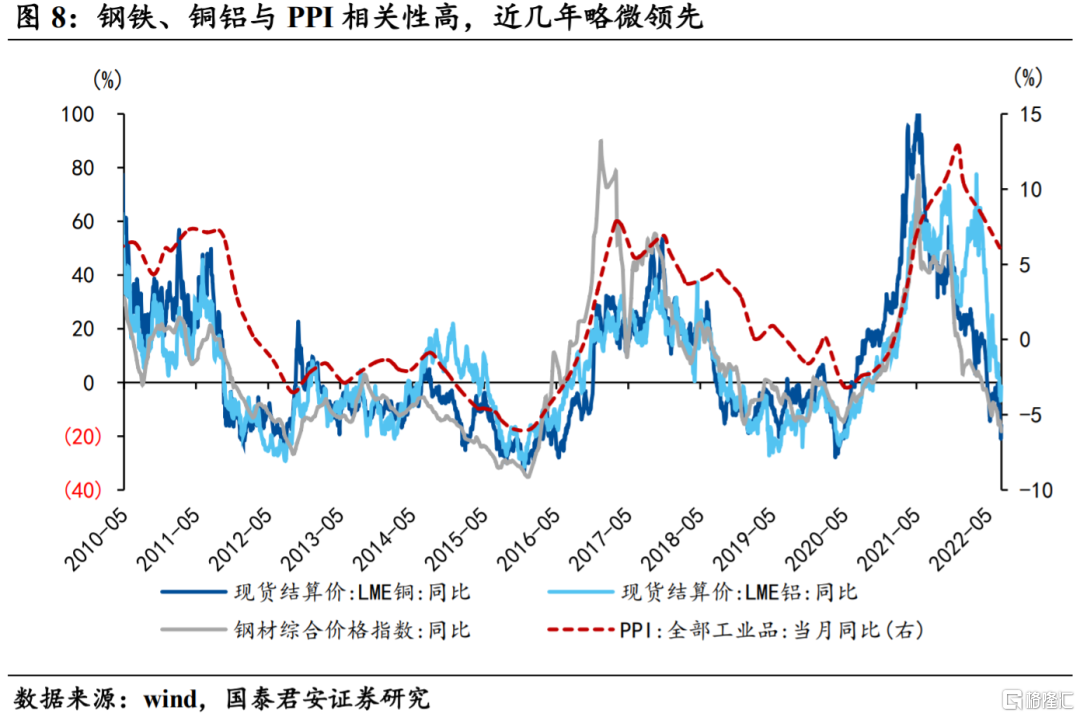

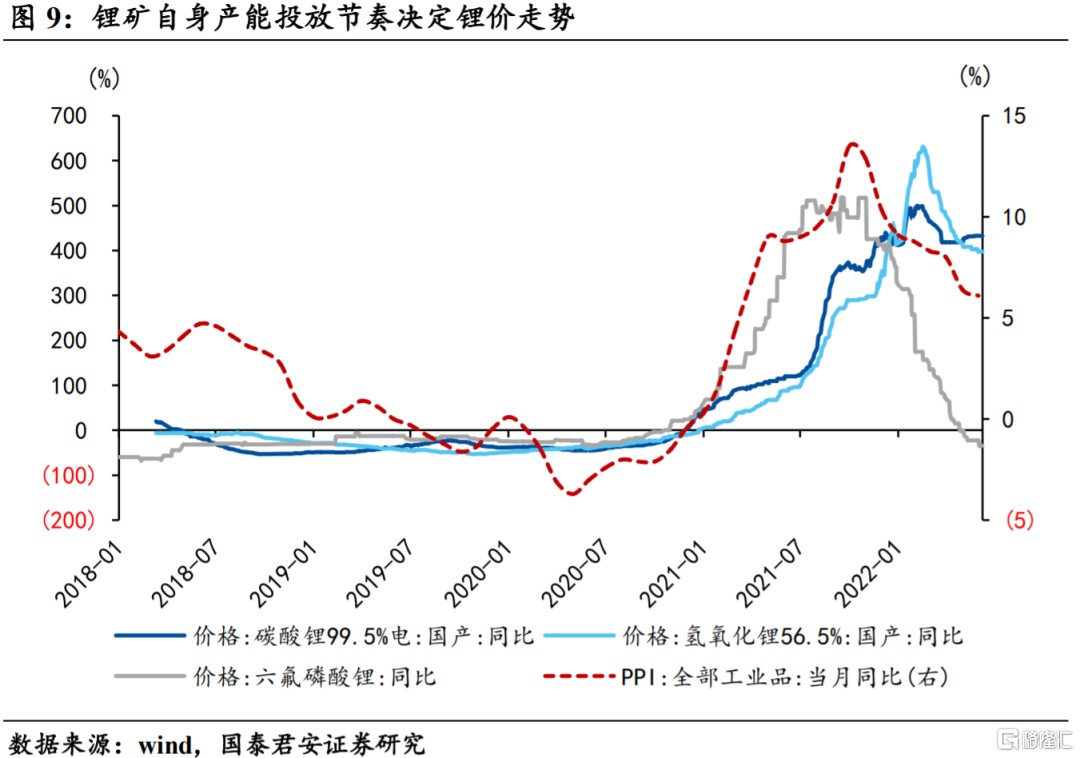

上游原材料(钢铁、铜铝)景气度与通胀环境相关性较高,锂价取决于自身的产能周期,具有独立景气,这是新能源车相对传统燃油车能够抵御高通胀的关键。新能源车上游原材料主要包括:制造车身的钢材和铝合金、制造零部件的铜、制造电池的锂,涉及黑色和有色两条产业链。其中,传统车通用的钢铁、铜铝价格与PPI相关性较高,主要原因在于这类金属的下游较为广泛,对于PPI有较强的带动作用,但我们发现近几年金属价格对于PPI有一定的领先性,反映了供给侧收缩带来的成本推动型通胀从上游往下游传导的逻辑;而金属锂价格与PPI相关性较弱,主要原因在于它的下游比较单一,一般只用于制造锂电池,因此其具有独立景气,取决于自身的产能周期和锂电的需求弹性。成本结构角度来看,传统燃油车的车身和底盘(铝、钢)成本占比达到25%,而新能源车的车身和底盘成本仅13%,其成本大头在锂电池(40%),这种成本结构优势正是其具备抵御高通胀走出独立景气的关键。

3.2 中游设备:锂电是新能源车的核心,受益于出口高景气

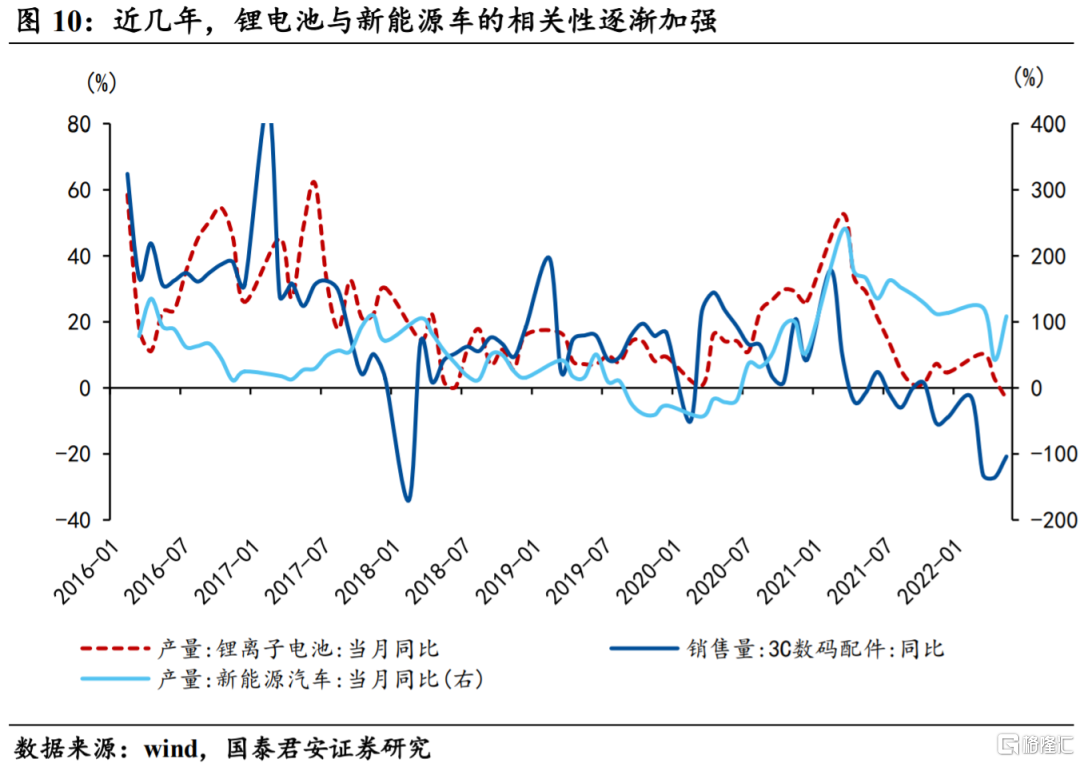

中游三电系统中锂电池是核心,其景气度与出口存在一定的相关性,且近几年的内需增量主要在新能源车。中游三电系统包括电池、电机、电控,其中锂电池成本占整车的40%,是新能源车的核心部件。从内需角度来看,锂电池的下游主要分布在新能源车和3C产品(包括智能手机、电脑),近几年的边际增量主要在新能源车,因此可以看到其走势和新能源车的相关性逐渐增强;从外需角度来看,除去国内3C产品爆发的2016~2017年,锂电池景气度与出口存在一定的相关性,因为我国是主要的汽车零部件出口国。

3.3 下游充电桩:车桩比逐步下降,充电桩发展空间巨大

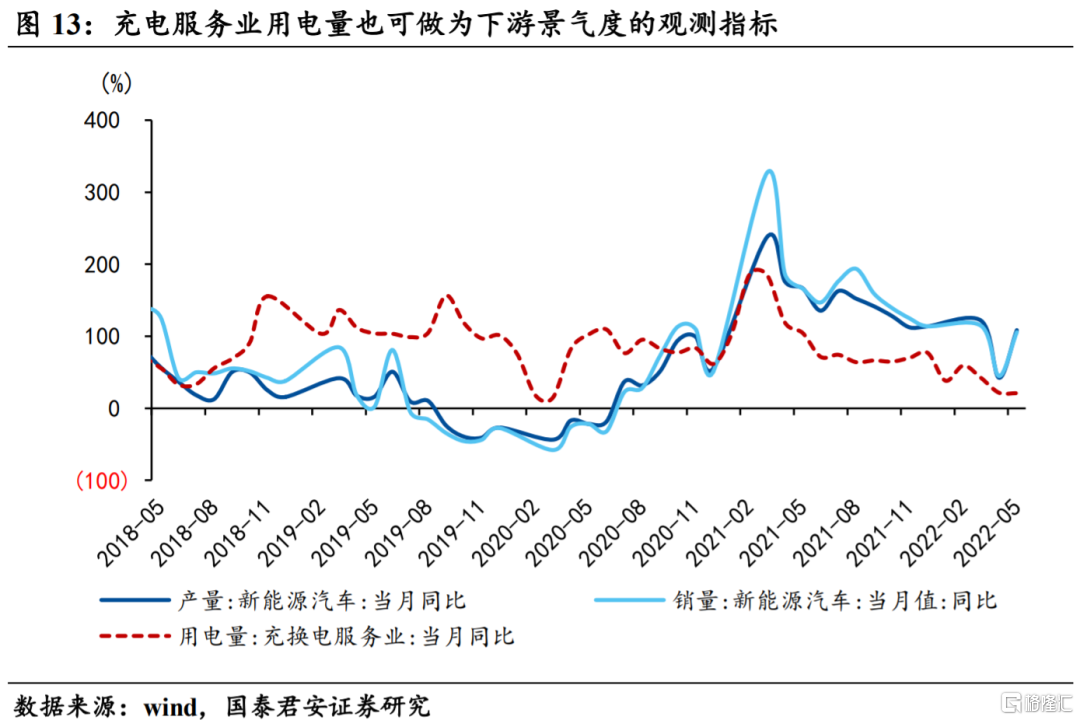

下游新能源车产销与充电桩新增投资额走势基本一致,车桩比逐年下降的大趋势决定了充电桩的发展空间更大。根据我们构建的充电桩新增投资额序列数,汽车产销与充电桩建设的节奏基本一致,过去几年汽车产销略有领先,而今年充电桩走出独立景气,主因政策对于新基建“适度超前建设”的定调。我们在报吿《两个视角看短期汽车消费》中指出,汽车销售基本取决于货币环境和居民收入预期,我们发现广义货币供应量M2领先新能源车销售3个季度,因此可以作为新能源车景气度的先导指标。此外,充电桩新增投资额与充电服务业的用电量高度相关,因此也可做为下游景气度的观测指标。往后看,政策要求车桩比逐步下降,因此充电桩的发展空间更大,未来增速中枢将高于新能源车。

4. 新能源车全产业链占GDP比重约1.55%,并持续提升

前文提到,新能源车是一个长链条行业,除了传统的燃油车所需的相关原材料和零部件,还具有锂矿、锂电、充电桩、充换电服务等复杂产业链。因此我们采取两个步骤测算新能源车全产业链对于GDP的贡献作用:

步骤一:计算传统燃油车全产业链的贡献,按照新能源车的渗透率折算得到这部分贡献约1.18个点。

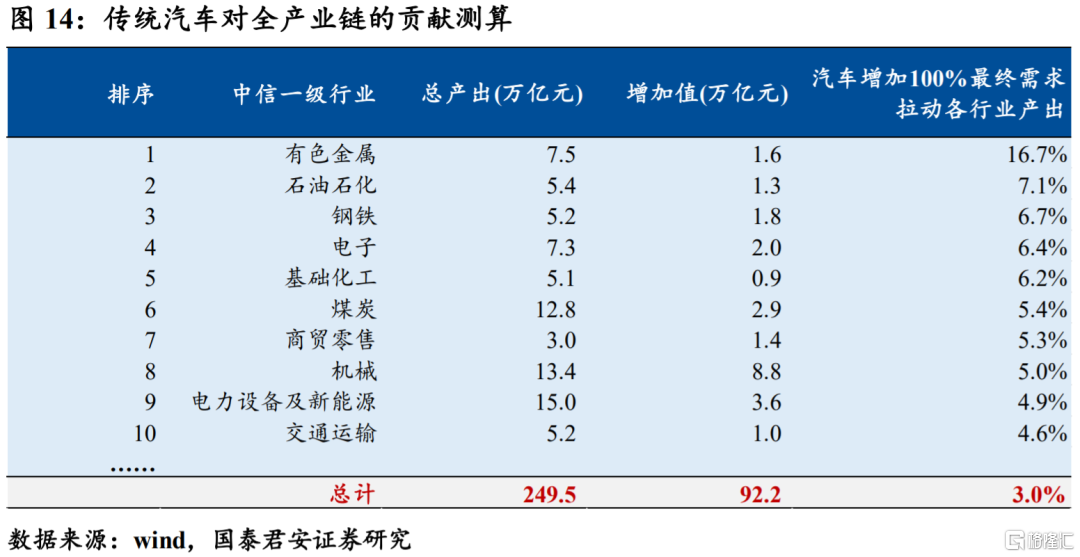

由于传统汽车产业链可以通过投入产出表的产业关联系数进行量化测算,因此我们采用生产法,测算产业链各个环节所产生的增加值。根据最新(2018年)的投入产出表结构,汽车(包括零部件)生产环节所产生的增加值为1.6万亿元,占GDP比重约1.7%;此外,通过产业链带动中上游生产,我们测算,汽车每增加100%最终需求拉动各行业总产出如下:有色(16.7%)、石油石化(7.1%)、钢铁(6.7%)、电子(6.4%)、基化(6.2%)、煤炭(5.4%)等,间接拉动增加值占GDP比重约3.0%。考虑到新能源车的渗透率在2022年有望达到25%左右,因此这部分产业链贡献GDP约1.18个点——[(1.7%+3.0%)*25%]。

步骤二:估算新能源车特有的产业链条(核心是锂电池、充电桩)占GDP比重约0.37个点。

由于新能源车属于新经济,在投入产出表中并没有专门的分类,难以从产业链的角度量化测算,因此我们从支出法的角度进行估算。首先锂电池是中游三电系统的核心环节,也是新能源车的主要成本,根据国家统计局和海关总署数据,2021年我国锂电池产量、出口、进口数量分别为232.6、34.3、15.4亿个,同时锂电池下游60%用于制造新能源车,因此对应大概是128.3亿个,按照进口单价(2.5美元/个)计算,新能源车上游锂电产值大致为2068.2亿元。对于下游充电桩的投资额,我们在报吿《如何从总量角度观测新基建景气度》中详细介绍了测算逻辑,这里不再赘述,根据我们的观测指标,2021年充电桩投资额为177.8亿元。综合锂电池和充电桩两项,新能源车自身特有的产业链条占2022年GDP比重至少约0.37个点——[(2068.2+177.8)*(1+96.4%)/1143669*(1+4.2%)]。

总体来看,对新能源车的新老产业链条两个部分进行测算,预计2022年全产业链产值占GDP比重约1.55%,考虑到新能源车的高增长性,这一比重在未来会逐年提升。若新能源车渗透率提升至80%,则对于GDP的拉动保守估计将达到4.96%,未来新能源车作为稳增长抓手的属性将逐步加强。

实体店