本文来自格隆汇专栏:兴业研究,作者:余律、郭嘉沂

俄罗斯断气影响下,随着德国贸易顺差转为逆差,欧元区衰退风险显著增加;与此同时,“反碎片化”工具尚未出台,欧央行束手束脚,面对美联储超强紧缩周期仍可能仅以25bp开启加息周期,欧元兑美元时隔20年触及1.00关口,且面临进一步折价风险。

一、欧元承压背后

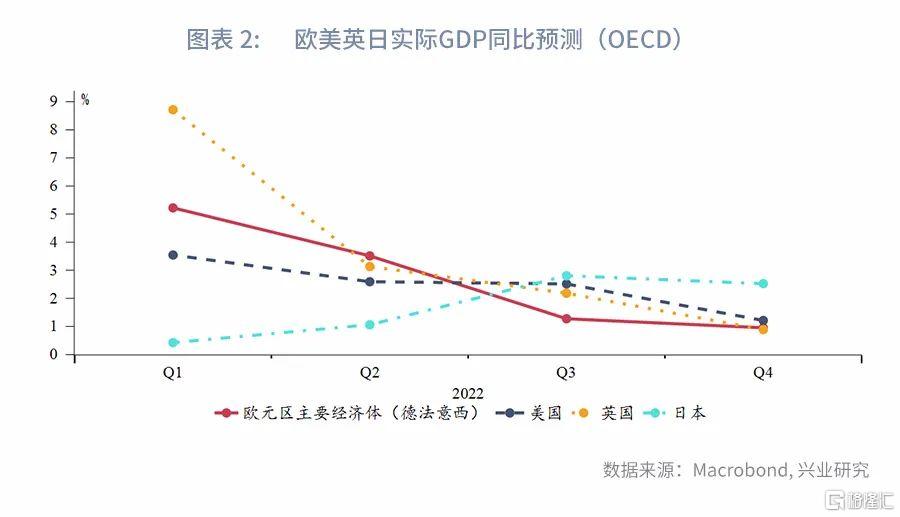

7月以来,欧元兑美元大幅走低。正如我们在《兴业研究G7汇率季度展望:衰退风险无碍激进加息——2022年第三季度G7汇率展望20220630》中的提示,其背后的根本原因在于欧元区基本面劣势显现。

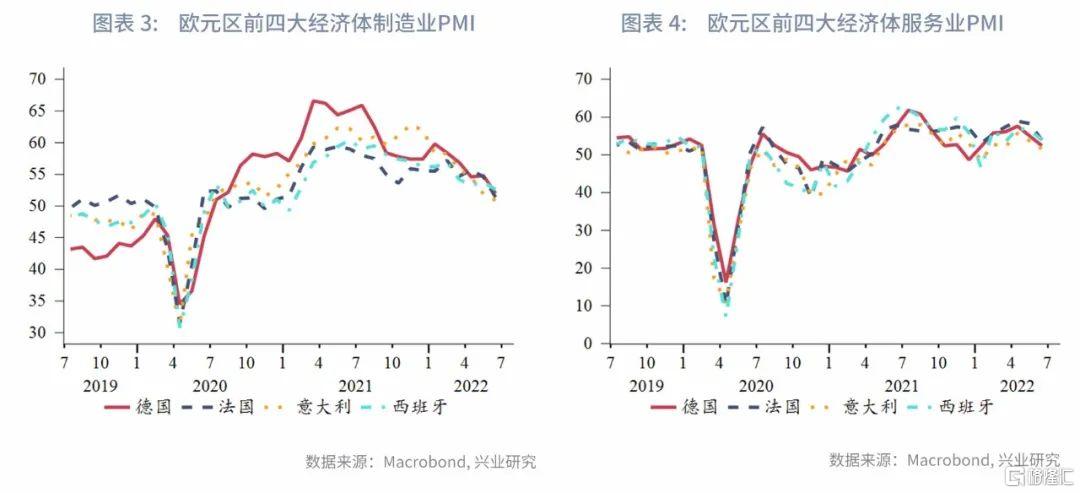

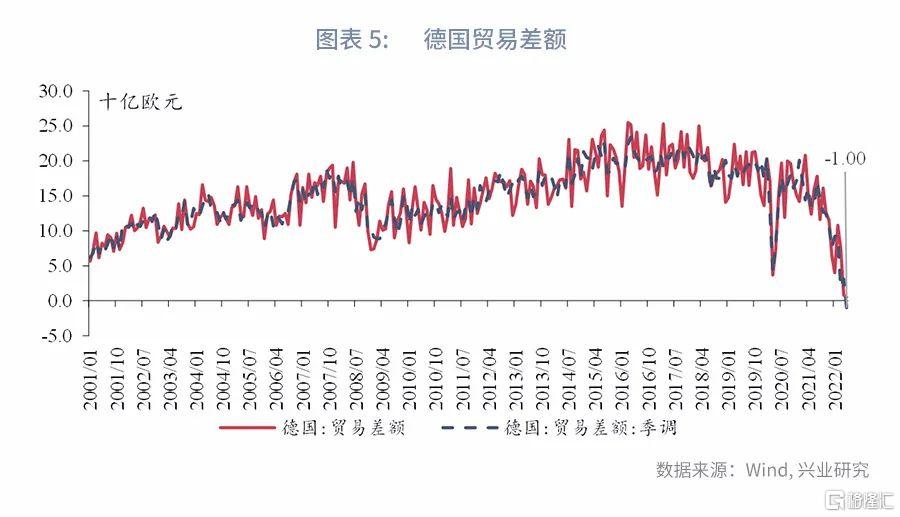

近期公布的数据尽显出欧元区经济活动的疲态。欧元区前四大经济体德法意西的PMI数据在6月进一步转弱,其中制造业PMI已跌至2020年水平,服务业PMI连续两个月回落。当前欧元区服务业已不再主要受严格的疫情管控压制,这也就意味着高通胀已开始侵蚀服务消费需求。与此同时,德国5月贸易差额录得-10亿欧元,为自1991年以来首次出现贸易逆差。一方面,高通胀压力下德国出口商成本飙升;另一方面,欧盟国家消费者信心下挫,德国对其他欧盟国家出口转弱。

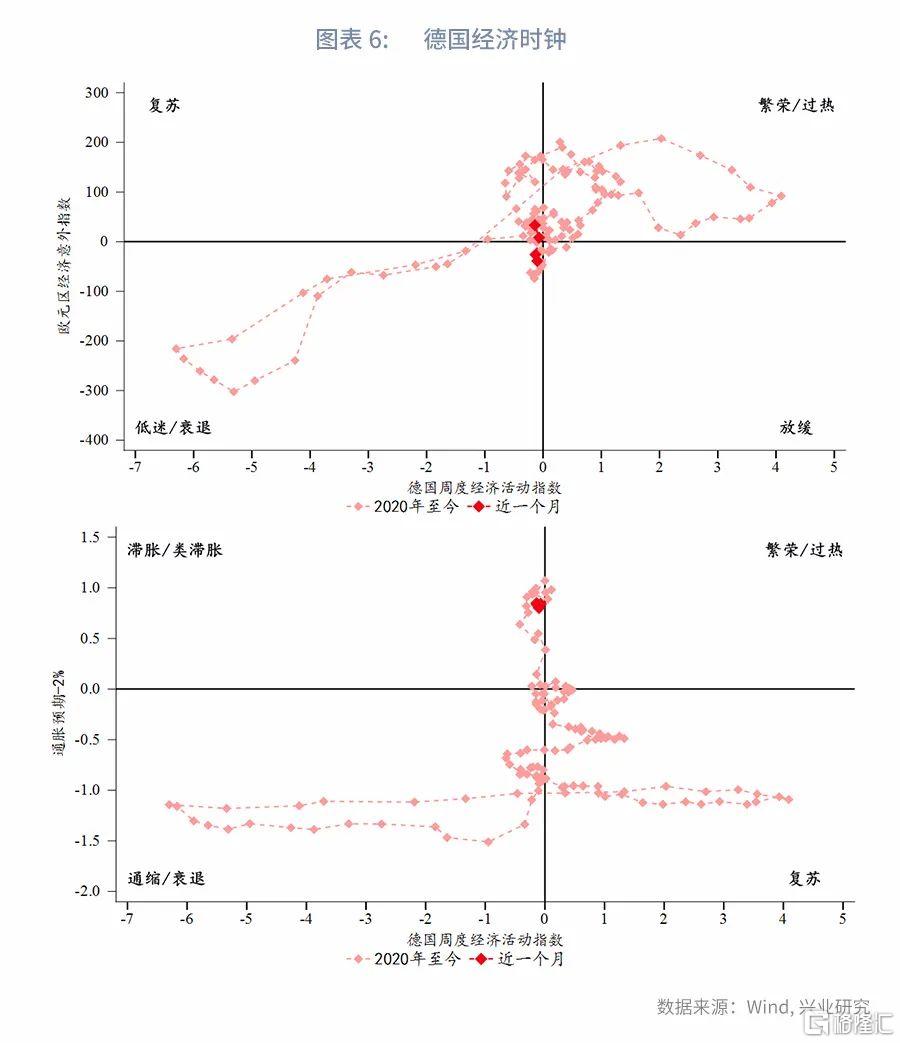

主动去库存叠加贸易逆差背景下,德国经济时钟已滑入衰退象限。随着俄乌战争影响的进一步发酵,欧洲“火车头”或面临失速。受俄乌冲突波及,欧元区能源及粮食价格自去年下半年开始不断上涨。俄乌战争爆发后,能源及粮食价格加速飙升,德国经济快速进入滞胀状态。近期俄罗斯以日常维护为由关闭“北溪1号”天然气管道。俄罗斯对欧盟主要输气管道关闭后,荷兰TTF天然气期货价格急剧上涨。短期内欧盟寻得替代气源较难,天然气价格或仍有上升空间。这也就意味着欧元区通胀上行未竟,将进一步打压消费者信心指数,从而拖累经济。

雪上加霜的是,面对联储超强紧缩周期,面临更高通胀压力的欧央行受困于区内经济体债务风险,在收紧货币政策上束手束脚。目前,欧央行尚未出台“反碎片化”工具,且未提供任何实施细节,市场对高债务国引发债务问题的担忧不止,意德国债利差走阔施压欧元。尽管欧央行于6月召开临时会议提出利用PEPP作为防止区域内利率碎片化的第一道保障,但是PEPP下的可配置空间面对后续持续加息压力效果有限,市场期待新工具的使用。然而,可同时实现控制通胀和利差的工具较难抉择,“反碎片化”工具仍处于酝酿阶段。在出台之前,欧元区各国国债利率将跟随全球利率共振向上,高债务国债务不可持续风险使其相对德债利率仍有走阔空间。

面对极高的通胀压力,欧央行加息已箭在弦上。然而,大幅加息将使得欧元区衰退风险及高债务国偿债压力增加,市场预计欧央行实施紧缩力度有限。当前市场对欧央行的加息押注已回调至150bp,即在后续会议上加息2次50bp+2次25bp。近期欧央行管委提出的更鹰派政策立场尚难以被市场信服。

除以上影响之外,欧洲政局动荡也对欧元造成负面影响。法国总统马克龙所在党派在6月的国民议会选举上与多数党失之交臂,马克龙后续法案的实施将面临更多阻挠。近期议院最大反对党——梅朗雄领导的左翼联盟已对马克龙发起不信任动议。最新的一项国际媒体调查披露了,马克龙曾在2014年至2016年担任法国财政部长期间与优步公司达成过一项秘密交易。马克龙在其中承诺帮助优步应对一项2014年出台的立法,这项立法规范了基于应用程序的叫车服务。好在不信任动议并未在议会通过,然而这已尽显出法国跛脚政府的不稳定性。后续法国政局的其他扰动将使欧元继续承压。

欧盟与英国贸易关系方面,英国议会单方面立法修改《北爱尔兰协议》部分内容以修复其中部分条款造成的现实问题(如硬边界问题),并确保维护《贝尔法斯特协议》。欧盟执委会对此已对英国发起法律诉讼,这有可能导致一场贸易战。俄乌战争之下,倘若贸易战真正打响,欧盟自身贸易也将受到沉重打击。

二、后市展望

总体而言,第三季度欧元区基本面处于明显劣势,除非欧央行有“超鹰派表现”,否则欧元将维持疲软状态。从欧元持仓来看,多空比尚未触及历史低位,空头发力仍有空间。然而,面临不断加深的滞胀风险,欧央行超预期实施大幅度加息也不无可能,此时将迎来欧元反弹。

在欧央行出台“反碎片化”工具之前,意德利差扩大也将继续拖累欧元。欧洲政局动荡也将对欧元造成压力。此外,欧元区分裂指标近期出现抬头,内部分裂加剧。该状态如若延续,将成为施压欧元的又一因素。

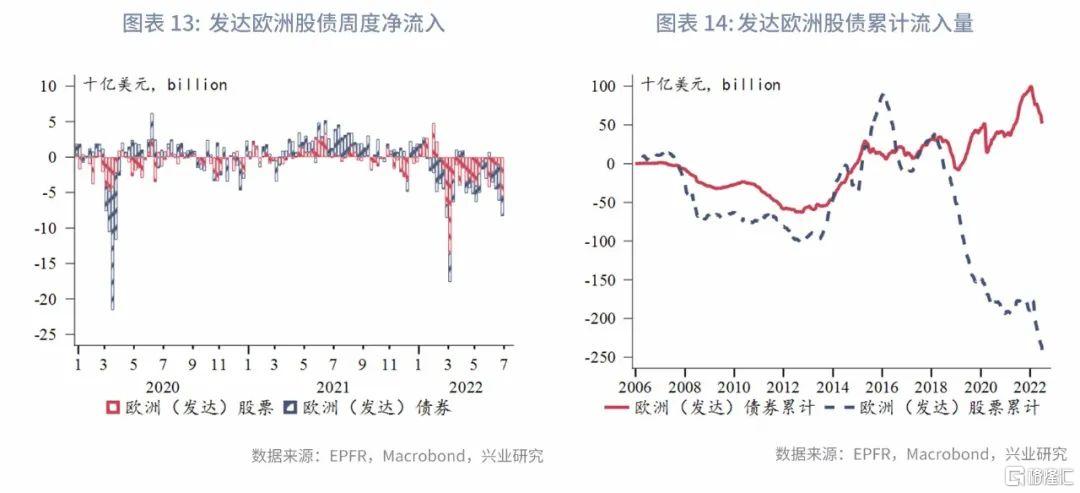

从资金流动来看,国际投资者持续逃离欧元资产。2022年6月,发达欧洲股债市场资金净流出226亿美元,其中股市净流出97亿美元,连续五个月净流出但流出量继续环比收窄。6月债市净流出129亿美元,连续六个月净流出,流出量持续增加。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm