本文来自格隆汇专栏:国泰君安证券研究 作者:刘欣琦、牛露晴、高宇飞

摘要

投资建议:建议增持机构业务产品化能力更强的中信证券、中金公司H和华泰证券。随着我国居民对标准化金融产品的增配,机构资产管理规模将继续呈现增长态势,从而推动其对券商的综合金融服务需求,我们认为机构业务将成为券商增长的下一看点,推荐客需机构业务占比更高、机构业务产品化能力更强的券商。

券商股β下降的本质是由盈利确定性提升所致。1)当前市场对券商股价弹性减弱的解释大多由投资者偏好的外因出发,认为其原因在于市场理性化程度提升,从而降低了对券商类盈利确定性较低的资产的偏好程度,但这一解释忽略了决定股票价格内在因素;2)我们立足于券商基本面变化,探究其内部原因发现,券商股弹性减弱的本质是盈利确定性提升所致。

券商盈利确定性提升源自客需型机构业务的增加,而客户机构化趋势及券商产品化能力提升是客需型业务增加的原因。1)券商整体盈利确定性提升源自于营收中重资产模式占比提升,以及其中盈利确定性更高的客需型机构业务增加所致。重资产模式占比提升,可由券商历年的营收结构中得出;与此同时,重资产业务收入的不确定性也有所下降,且不确定性下降源自客需型机构业务持仓增长;2)从需求来看,高认知水平客户对券商的服务需求更偏向于提升其自身盈利及盈利确定性,因此认知水平更高的机构客户占比及其资产管理规模提升,使得其对券商有了更多客需型服务需求;3)从供给来看,专业化能力提升,使得券商有了满足高认知水平客户需求的能力,进而有了构建重资产模式,更好提供客需型业务服务的能力。

机构化时代,券商股的α来自产品化能力,产品化能力更强的券商理应享受估值溢价。1)我国资本市场未来的发展进程中,投资者机构化是大势所趋。居民更多通过资管产品来投资标准化金融资产,为券商未来机构业务提供巨大的发展空间。只有不断提升自身产品化能力,券商才能够加强对机构客户的核心竞争优势,在蓬勃发展的机构业务中分一杯羹;2)过去5年,具有产品化能力的券商已逐步从估值折价走向了估值平价甚至估值溢价,反映出券商行业盈利驱动力的变化。相较于零售业务而言,机构业务的盈利空间和盈利确定性均更高。因此,在机构业务上,产品化能力更强的券商,未来其盈利增长的空间和确定性也会更高,理应享受更高的估值。

风险提示:权益市场大幅下跌;居民财富管理需求增长及机构化发展不及预期。

01

券商股β下降的本质是由盈利确定性提升所致

近期,资本市场普遍关注“为什么券商板块的股价弹性减弱?”的问题。对于此问题的解释很多,更多是从投资者偏好的外因角度出发,认为是市场理性化程度提升,市场更偏好于盈利确定性高的资产,对于券商此类盈利确定性较低的资产偏好程度有所下降。显然,该方法更关注股票价格的外在因素,而忽略了决定股票价格的内在因素,即行业基本面变化。若依此分析方法,我们能解释2020年的行情,但又如何解释2021年的行情?2021年市场风格偏好于盈利增长,又如何解释彼时券商股的疲弱呢?本报吿立足于券商基本面变化的内因,力求解析券商股股价弹性减弱的原因。

从内因来看,券商股价弹性下降的原因是盈利能力不确定性的下降。我们从券商过往净利润同比增速与万得全A涨跌幅的相关系数可得到佐证。

02

券商盈利确定性提升源自客需型机构业务的增加

为何盈利不确定性会出现下降?这主要是券商重资产模式占比的提升,以及其中客需型机构业务带来的盈利不确定性下降所致。重资产模式占比提升,可由券商历年的营收结构中得出;与此同时,重资产业务收入的不确定性也有所下降,且不确定性下降源自客需型机构业务持仓增长。以中金公司为例,其场外权益衍生品对冲持仓占比不断上升带来盈利确定性的提高。

03

客户机构化趋势及券商产品化能力提升是客需型业务增加的原因

盈利确定性提升的背后是供需两种力量共同变化的结果。1)从需求来看,认知水平更高的机构客户占比提升,使得券商客需型业务需求不断增长;2)从供给来看,券商专业化能力提升,使得券商有了构建重资产模式,更好提供客需型业务服务的能力。

从投资者结构来看,认知水平更高的机构客户在全市场占比不断提升。由资本市场未来的发展趋势来看,投资者机构化是大势所趋,机构投资者持股市值占比已由2015年的10.31%上升至2021年的16.44%。机构投资者的典型特点是认知水平更高,其对券商的服务需求更偏向于提升机构投资者其自身盈利及盈利确定性这一本质。

机构客户占比的提升源自居民更多通过专业机构增配金融资产。近年来,居民可投资资产持续提升,“房住不炒”、资管新规等政策促使居民的金融资产配比不断增长;受益于此,机构客户占比及其资产管理规模持续增长,其对券商的综合服务需求不断提升。

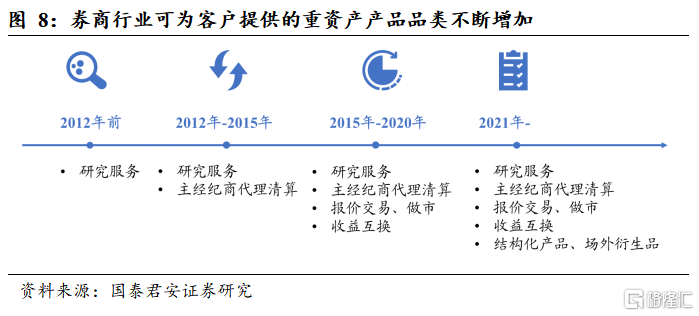

与此同时,券商自身能力的提升也使得其具备了满足客户这类需求的能力。近年来,券商行业为客户提供的重资产产品品类不断丰富,能够更好满足客户多元化、定制化和综合化服务需求。

04

机构化时代,券商股的α来自产品化能力

投资者机构化将为券商机构业务带来巨大增长空间。随着中国居民财富的增长和居民更多通过资管产品投资标准化金融资产的进程加速,券商未来客需型机构业务发展空间巨大。以场外股权衍生品为例,根据指标名义本金规模/资产管理规模测算,我们预计,2025年我国场外权益类衍生品名义本金规模将达10.31万亿元,2021-2025年CAGR达37.5%。

而我们认为,未来能分享机构业务这块大蛋糕的券商数量不会太多,核心原因在于其核心竞争优势更多体现在产品化能力上。因此,当前国内以衍生品为代表的客需机构业务,其市场集中度一直处在较高水平,上述情况同样出现在成熟市场美国。

05

产品化能力更强的券商理应享受估值溢价

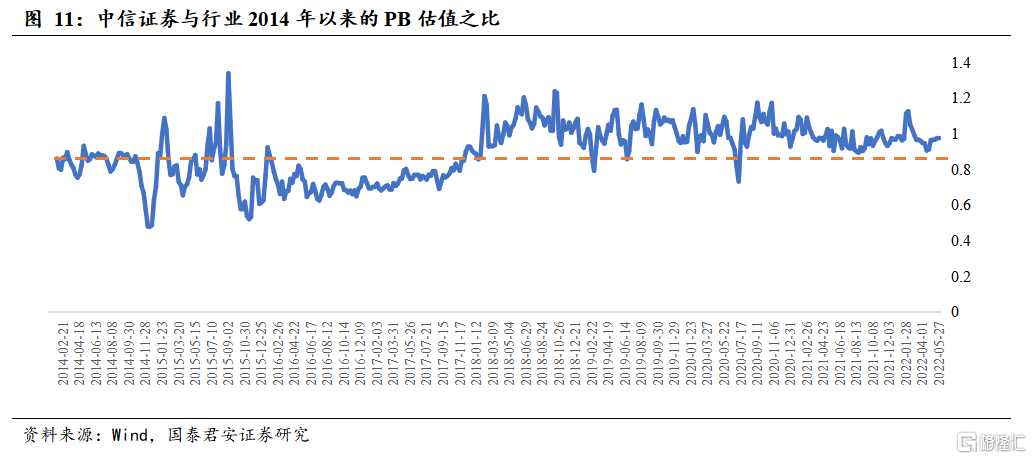

过往5年,券商股的估值分化已非常明显。具有产品化能力的券商在过去5年时间里面,已逐步由估值折价走向了估值平价甚至估值溢价。其中,中金公司始终处于估值溢价。因为上述趋势是连续而非阶段性的,我们很难将此现象仅仅解释为投资者阶段性风险偏好的外在影响,而是更多反映了券商行业盈利驱动力的变化。

相应地,重资产模式将有助于券商整体ROE提振。部分投资者担心重资产模式是否会使券商ROE无法提升。我们看到,无论是从国内券商客需机构业务的当前ROE,或是由高盛、摩根士丹利等美国成熟券商客需机构业务的当前ROE来看,都处于较高水平,或高于整体ROE。

机构业务产品化能力更强的券商,未来盈利增长的空间和确定性也会更高,理应享受更高的估值。我们认为相较于盈利空间大、盈利确定性较低的零售业务(包括当前阶段的我国财富管理业务)而言,机构业务的盈利空间和盈利确定性均更高。

06

投资建议:

建议增持机构业务具备竞争优势的中信证券、中金公司H和华泰证券

建议增持机构业务产品化能力更强的中信证券、中金公司H和华泰证券。随着我国居民对标准化金融产品的增配,机构资产管理规模将继续呈现增长态势,从而推动其对券商的综合金融服务需求,我们认为机构业务将成为券商增长的下一看点,推荐客需机构业务占比更高、机构业务产品化能力更强的券商。

风险提示

1)权益市场大幅下跌;

2)居民财富管理需求增长及机构化发展不及预期。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)