本文來自格隆匯專欄:國泰君安證券研究 作者:劉欣琦、牛露晴、高宇飛

摘要

投資建議:建議增持機構業務產品化能力更強的中信證券、中金公司H和華泰證券。隨着我國居民對標準化金融產品的增配,機構資產管理規模將繼續呈現增長態勢,從而推動其對券商的綜合金融服務需求,我們認為機構業務將成為券商增長的下一看點,推薦客需機構業務佔比更高、機構業務產品化能力更強的券商。

券商股β下降的本質是由盈利確定性提升所致。1)當前市場對券商股價彈性減弱的解釋大多由投資者偏好的外因出發,認為其原因在於市場理性化程度提升,從而降低了對券商類盈利確定性較低的資產的偏好程度,但這一解釋忽略了決定股票價格內在因素;2)我們立足於券商基本面變化,探究其內部原因發現,券商股彈性減弱的本質是盈利確定性提升所致。

券商盈利確定性提升源自客需型機構業務的增加,而客户機構化趨勢及券商產品化能力提升是客需型業務增加的原因。1)券商整體盈利確定性提升源自於營收中重資產模式佔比提升,以及其中盈利確定性更高的客需型機構業務增加所致。重資產模式佔比提升,可由券商曆年的營收結構中得出;與此同時,重資產業務收入的不確定性也有所下降,且不確定性下降源自客需型機構業務持倉增長;2)從需求來看,高認知水平客户對券商的服務需求更偏向於提升其自身盈利及盈利確定性,因此認知水平更高的機構客户佔比及其資產管理規模提升,使得其對券商有了更多客需型服務需求;3)從供給來看,專業化能力提升,使得券商有了滿足高認知水平客户需求的能力,進而有了構建重資產模式,更好提供客需型業務服務的能力。

機構化時代,券商股的α來自產品化能力,產品化能力更強的券商理應享受估值溢價。1)我國資本市場未來的發展進程中,投資者機構化是大勢所趨。居民更多通過資管產品來投資標準化金融資產,為券商未來機構業務提供巨大的發展空間。只有不斷提升自身產品化能力,券商才能夠加強對機構客户的核心競爭優勢,在蓬勃發展的機構業務中分一杯羹;2)過去5年,具有產品化能力的券商已逐步從估值折價走向了估值平價甚至估值溢價,反映出券商行業盈利驅動力的變化。相較於零售業務而言,機構業務的盈利空間和盈利確定性均更高。因此,在機構業務上,產品化能力更強的券商,未來其盈利增長的空間和確定性也會更高,理應享受更高的估值。

風險提示:權益市場大幅下跌;居民財富管理需求增長及機構化發展不及預期。

01

券商股β下降的本質是由盈利確定性提升所致

近期,資本市場普遍關注“為什麼券商板塊的股價彈性減弱?”的問題。對於此問題的解釋很多,更多是從投資者偏好的外因角度出發,認為是市場理性化程度提升,市場更偏好於盈利確定性高的資產,對於券商此類盈利確定性較低的資產偏好程度有所下降。顯然,該方法更關注股票價格的外在因素,而忽略了決定股票價格的內在因素,即行業基本面變化。若依此分析方法,我們能解釋2020年的行情,但又如何解釋2021年的行情?2021年市場風格偏好於盈利增長,又如何解釋彼時券商股的疲弱呢?本報吿立足於券商基本面變化的內因,力求解析券商股股價彈性減弱的原因。

從內因來看,券商股價彈性下降的原因是盈利能力不確定性的下降。我們從券商過往淨利潤同比增速與萬得全A漲跌幅的相關係數可得到佐證。

02

券商盈利確定性提升源自客需型機構業務的增加

為何盈利不確定性會出現下降?這主要是券商重資產模式佔比的提升,以及其中客需型機構業務帶來的盈利不確定性下降所致。重資產模式佔比提升,可由券商曆年的營收結構中得出;與此同時,重資產業務收入的不確定性也有所下降,且不確定性下降源自客需型機構業務持倉增長。以中金公司為例,其場外權益衍生品對沖持倉佔比不斷上升帶來盈利確定性的提高。

03

客户機構化趨勢及券商產品化能力提升是客需型業務增加的原因

盈利確定性提升的背後是供需兩種力量共同變化的結果。1)從需求來看,認知水平更高的機構客户佔比提升,使得券商客需型業務需求不斷增長;2)從供給來看,券商專業化能力提升,使得券商有了構建重資產模式,更好提供客需型業務服務的能力。

從投資者結構來看,認知水平更高的機構客户在全市場佔比不斷提升。由資本市場未來的發展趨勢來看,投資者機構化是大勢所趨,機構投資者持股市值佔比已由2015年的10.31%上升至2021年的16.44%。機構投資者的典型特點是認知水平更高,其對券商的服務需求更偏向於提升機構投資者其自身盈利及盈利確定性這一本質。

機構客户佔比的提升源自居民更多通過專業機構增配金融資產。近年來,居民可投資資產持續提升,“房住不炒”、資管新規等政策促使居民的金融資產配比不斷增長;受益於此,機構客户佔比及其資產管理規模持續增長,其對券商的綜合服務需求不斷提升。

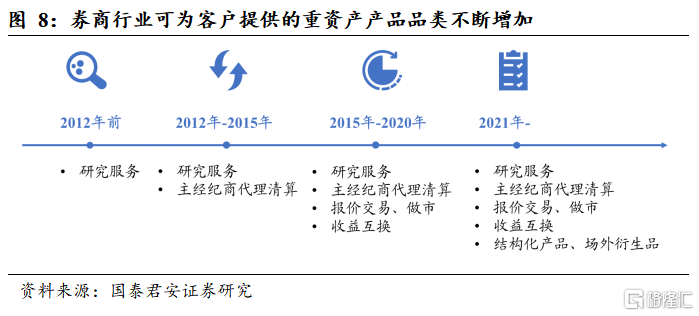

與此同時,券商自身能力的提升也使得其具備了滿足客户這類需求的能力。近年來,券商行業為客户提供的重資產產品品類不斷豐富,能夠更好滿足客户多元化、定製化和綜合化服務需求。

04

機構化時代,券商股的α來自產品化能力

投資者機構化將為券商機構業務帶來巨大增長空間。隨着中國居民財富的增長和居民更多通過資管產品投資標準化金融資產的進程加速,券商未來客需型機構業務發展空間巨大。以場外股權衍生品為例,根據指標名義本金規模/資產管理規模測算,我們預計,2025年我國場外權益類衍生品名義本金規模將達10.31萬億元,2021-2025年CAGR達37.5%。

而我們認為,未來能分享機構業務這塊大蛋糕的券商數量不會太多,核心原因在於其核心競爭優勢更多體現在產品化能力上。因此,當前國內以衍生品為代表的客需機構業務,其市場集中度一直處在較高水平,上述情況同樣出現在成熟市場美國。

05

產品化能力更強的券商理應享受估值溢價

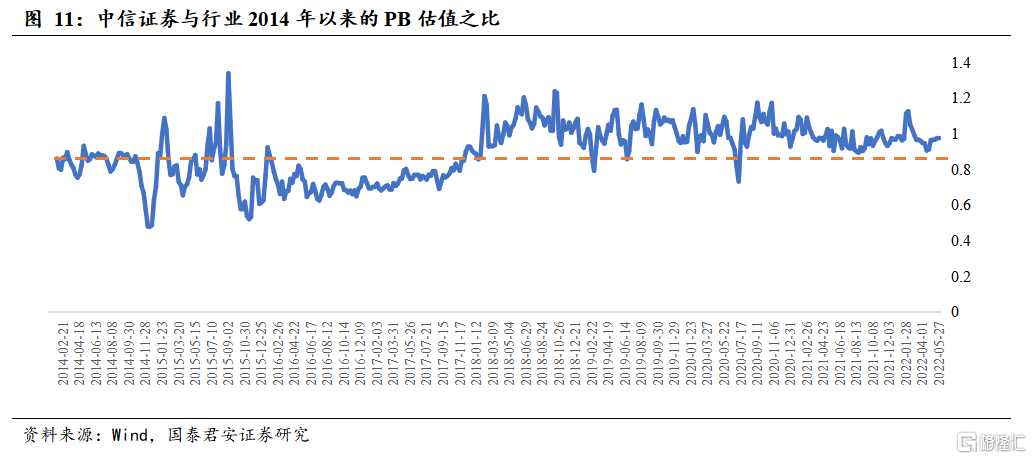

過往5年,券商股的估值分化已非常明顯。具有產品化能力的券商在過去5年時間裏面,已逐步由估值折價走向了估值平價甚至估值溢價。其中,中金公司始終處於估值溢價。因為上述趨勢是連續而非階段性的,我們很難將此現象僅僅解釋為投資者階段性風險偏好的外在影響,而是更多反映了券商行業盈利驅動力的變化。

相應地,重資產模式將有助於券商整體ROE提振。部分投資者擔心重資產模式是否會使券商ROE無法提升。我們看到,無論是從國內券商客需機構業務的當前ROE,或是由高盛、摩根士丹利等美國成熟券商客需機構業務的當前ROE來看,都處於較高水平,或高於整體ROE。

機構業務產品化能力更強的券商,未來盈利增長的空間和確定性也會更高,理應享受更高的估值。我們認為相較於盈利空間大、盈利確定性較低的零售業務(包括當前階段的我國財富管理業務)而言,機構業務的盈利空間和盈利確定性均更高。

06

投資建議:

建議增持機構業務具備競爭優勢的中信證券、中金公司H和華泰證券

建議增持機構業務產品化能力更強的中信證券、中金公司H和華泰證券。隨着我國居民對標準化金融產品的增配,機構資產管理規模將繼續呈現增長態勢,從而推動其對券商的綜合金融服務需求,我們認為機構業務將成為券商增長的下一看點,推薦客需機構業務佔比更高、機構業務產品化能力更強的券商。

風險提示

1)權益市場大幅下跌;

2)居民財富管理需求增長及機構化發展不及預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)