最近,越来越多大佬对于股市,对于经济表达了悲观的态度。那么,通胀是否能够快速得到控制?经济是否真的有大家担心的那么糟糕呢?

来源 | 美投investing

01 前言

最近,特斯拉总裁马斯克在一次内部邮件中表示,他认为今年的经济将会非常糟糕,并准备裁员10%。同一时间,微软总裁纳德拉也提醒自己各部门的高管要谨慎雇人,并下调了下个季度的预期。另外,亿万富翁,著名基金经理Bill Ackman也表示,他认为经济必须陷入衰退,或者股市必须要崩盘,否则无法控制眼前的高通胀。这些大佬不仅仅是个例,最近越来越多的人对于股市,对于经济表达了悲观的态度。

这些言论听起来确实很吓人,不过美投君自己对于这种大佬们的发言始终是持有怀疑态度的。每个人的视野不同,理解能力也不一样,我很难去相信他们所理解的经济。我个人则更愿意相信客观的数据,我也更习惯去从各种数据中去理解市场。而实际上,最近有非常密集的数据披露,市场未来的走向已经越来越明朗了。今天,美投君就从客观数据出发,给大家分析一下当前的市场。咱们一起来看看,通胀是否能够快速得到控制?经济是否真的有大家担心的那么糟糕呢?

02 通胀现状

通胀的情况,毋庸置疑,应该是当前市场最关心的话题了。市场能不能好转,经济会不会衰退,美联储能否收手,大家的生活能否回归正常,全部都要看通胀的脸色。他是如今一切动荡的根源,也大概率能够成为化解这一切的关键。所以了解通胀的发展对于我们来说至关重要。

从最近公布的核心PCE数据来看,通胀似乎已经有了些许见顶的趋势。核心PCE是美联储制定政策时最关心的物价数据,他在4月份同比增长达到4.9%,和3月份的5.2%已经有了些许下滑。同时单月增长也从3月份的0.9%,下降到了0.2%。放缓迹象更为明显。

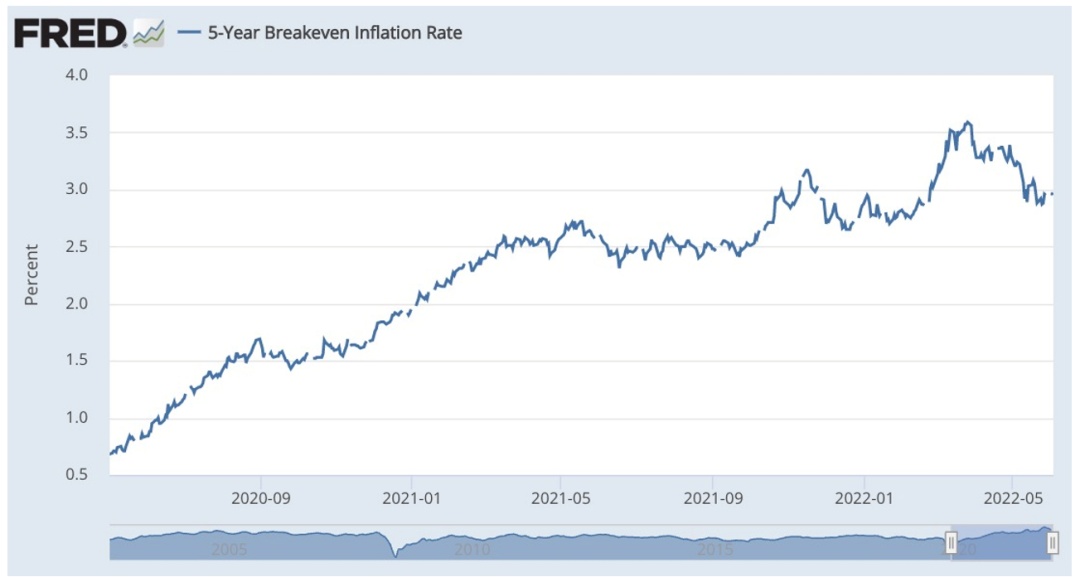

在客观数据转好的前提下,市场主观对于通胀的态度也在悄然发生一些改变。看市场的主观态度,我们可以从市场对于通胀长期的预期中找到答案。

可以看到,最近一段时间,5年和10年的通胀预期都有明显的下降趋势。市场一般都会提前于经济做出反应,这说明市场认为通胀很快就要开始下降了。

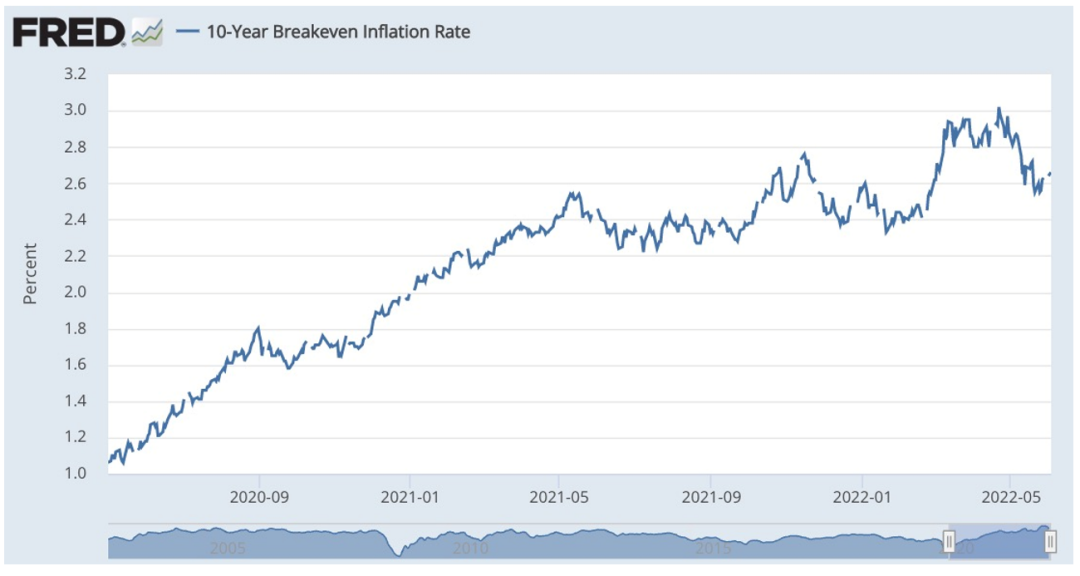

但咱也别高兴的太早,通胀的情况远比看上去的复杂。下图是把通胀拆分成商品类通胀和服务类通胀的情况。其中蓝线代表的是商品类通胀,黄线代表的是服务类通胀。

不知道大家发现什么了没有?

可以明显的看到,我们现在所经历的通胀几乎完全是商品类通胀导致的。今年2月时,曾一度飙升到12.3%。这背后原因有很多,但最主要的问题出在了油价和供应链上。不过好在,商品类通胀是相对比较好控制的。我们也已经看到了商品类通胀在最近两个月出现了明显的放缓趋势。而且随着美联储加息和缩表的推进,供应链的持续缓解,我认为未来商品类通胀应该还会继续下降。

然而,最令人担忧的问题其实不在这根表现突出的蓝线上,而是出在了这根看上去还很正常的黄线上。可以看到,服务类通胀从年初起就在不断上升,已经从1月的4.6%增加到4月的5.4%。这个上升的趋势能否快速扭转现在还不得而知。我们必须要了解的是,服务类通胀要是真涨起来是非常难控制的。因为影响它的最主要原因是劳动力成本。毕竟服务业最大的生产因素就是人。劳动力成本本身其实不好出现太大变化,但一旦变化了,就很难调整回来。所以我预计,下半年影响通胀最关键的因素,大概率不再是油价和供应链这样的外部问题,而是劳动力成本。因而,我们才会看到,周五劳工部发布就业数据后,市场会反映的如此激烈。

03 解决通胀的关键

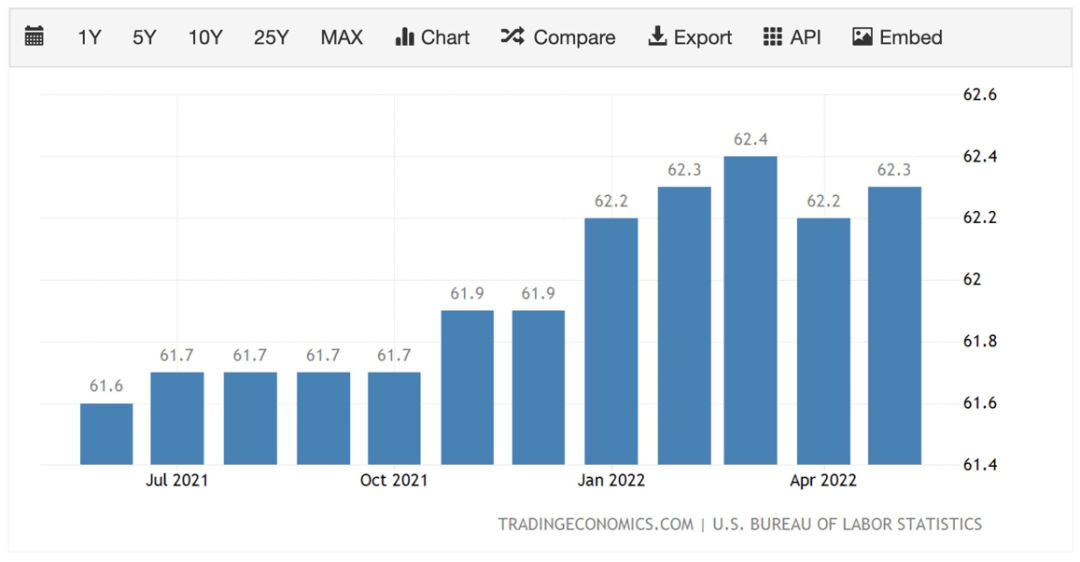

如此看来,今年通胀能否快速好转,核心的关键就是劳动力成本能否尽快得到控制。那么现在劳动力市场的情况究竟如何了呢?刚刚在周五公布的失业率依然非常低,为3.6%。失业率低在这种高通胀环境下并不能算是个好事,这说明劳动力市场已经过热,招工紧张的问题非常严重了。

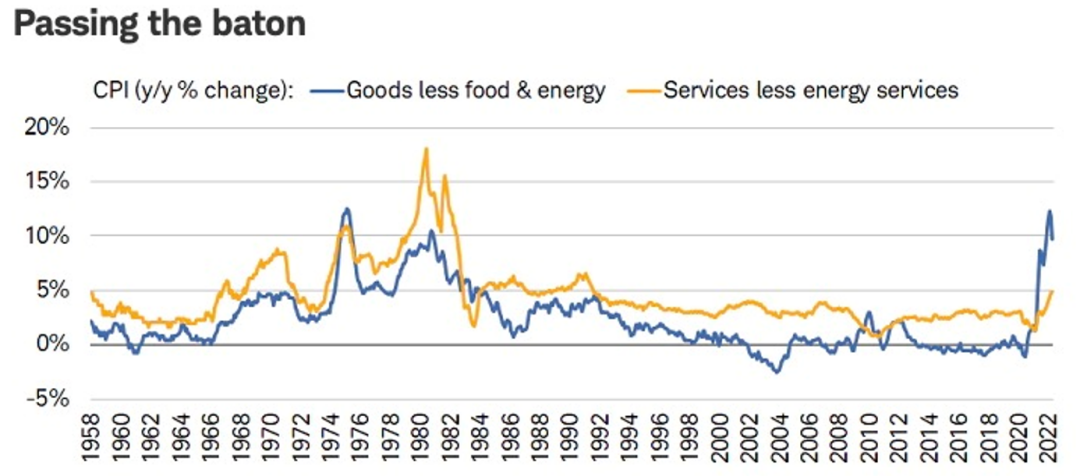

下图显示的是找工作的人数和开放职位的比例。

这个数值高,说明职位少,找工作的人多。相反,这个数值低,就意味着职位有很多,但找工作的人少,说明招工困难。可以看到,我们现在就正处于史上招工最困难的阶段。平均每两个开放职位,只有一个人找工作。在这种劳动力供不应求的环境下,雇主唯有提高工资才能吸引人来工作。那劳动力成本不涨就怪了。

想要解决劳动力市场过热的问题,现在无外乎就两种办法。要么就是企业别再招人了,要么就是撺掇更多的人出来找工作。目前看来,在这两点上确实都有改善,但是结果是好是坏可就说不定了。首先,我们看到,企业确实在少招人,Facebook,微软,特斯拉,都在停止招聘,甚至是裁人。争相效仿的科技公司也不在少数。这确实有助于缓解招工困难的问题,但问题是,经济发展怎么办呢?关于经济的问题一会儿我们还会重点分析。

另一方面,找工作的人有没有增加呢?目前看来,并没有。能够反应找工作规模最好的一个数据是劳动参与率。也就是看整个人口中,有多大比例的人出来积极的找工作。数据显示,自从2022年以来,劳动参与率就没有怎么增加过。而且相比于疫情前,仍然有很大的差距。尽管政府早已停止发钱,但那些因为疫情离开工作的人,或者放弃找工作的人,依旧无动于衷。

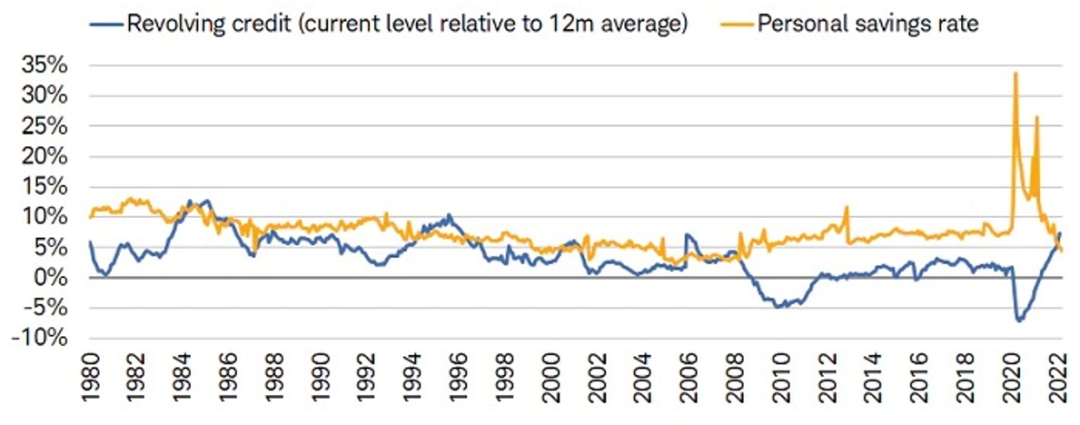

不过,我认为这种情况应该很快就能够有所改善。这帮躺在家里的美国人,估计很快就要躺不住了。我这么说的一个很重要的原因,是因为人们的存款正在急剧减少,甚至出现了大面积的借钱消费的情况。下图展示的是过去40年,个人储蓄和消费负债的对比。

可以看到,在疫情期间,在政府无限撒币的政策下,人们的储蓄有了显著的提高。但现在,人们的储蓄正在急速下降,已经降到4.4%,达到了2008年以来的最低水平了。而与此同时,消费的负债却在不断攀升,越来越多的人需要靠借钱来过日子。这一升一降,预示着很快就会有大批美国人躺不住了,需要出来寻找工作,才能继续维持生活。

要知道,消费习惯的改变是需要一定时间的,大手大脚花钱的人,多半不会未雨绸缪。所以我们也不能期待外部环境一变化,他们就会减少消费。只能等到消费要彻底支撑不住时,效果才能体现出来。而数据显示,我们现在很可能就在这个临界点上。一旦跨过,劳动力紧张的状况就能得到显著的缓解。

总结一下,通胀两大类中,商品类通胀已经出现了明显的拐点。目前最令人担忧的,是服务类通胀的持续上涨。而导致服务类通胀上涨的最关键因素是,劳动力成本的增加。而能够缓解劳动力紧张的关键,在于企业能否放缓招工,以及能否有足够多的人出来找工作。我个人对于这两点还是很有信心的,因为所有的客观数据都预示着情况正在往好的方向发展。再加上美联储持续紧缩的货币政策,我认为通胀很快就能够出现明显的下降。最晚不会超过今年8月份。

04 当下值得担忧的问题

不过,咱可不能高兴的太早。如果年初时,你说通胀很快就能控制下来,那么对于市场来说可能就足够了。但现在另一大问题已经逐渐超过通胀,成为市场最为关注的话题。那就是,为了控制通胀,我们要付出什么样的经济代价呢?是否如各位大佬所说,经济衰退已经在所难免了呢?

美联储口口声声说,期待美国经济可以软着陆,但是情况似乎并不那么乐观。我们想想,为什么经济要着陆?本质上就是现在的经济已经过热,飞的太高了,需要落到地上。如果飞的一般高,那么软着陆的难度可能并不大,但是现在的情况大家也看到了。劳动力市场来到了前所未有的火热程度,消费和通胀也一直居高不下,达到了40年的新高。美联储已经不能再用供应链和油价这样的外部因素当挡箭牌了,本质上就是美国经济内部出现了大问题。美联储这根风筝线就快要扥不住,美国经济这只疯狂上升的风筝了。软着陆的难度正在变得越来越大。

但是美联储这帮老家伙也没闲着,他们终于意识到问题开始激进的加息和缩表。但问题是,经济从来都不是加息和缩表真正发挥了作用才开始放缓的。这点很多人都不理解。经济放缓最开始,一般都是从人们的心理预期开始的。加息和缩表最初的作用其实也不在于经济,而在于人们的心理。当大家都害怕经济衰退,人们开始减少消费,企业开始不再扩张的时候,经济最终很可能就真的陷入衰退了。

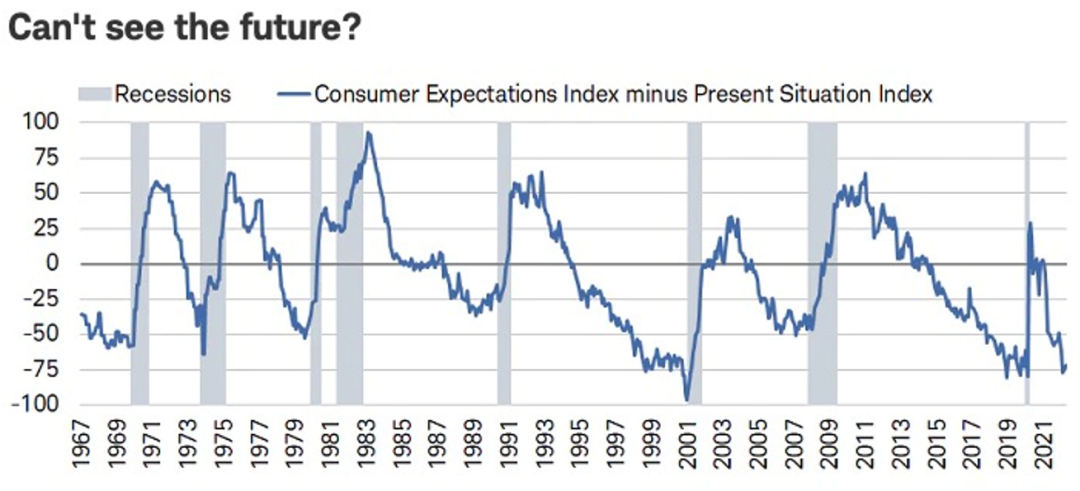

下图反应的是消费者信心指数的数据,可以看到现在的消费者信心指数已经跌到了谷底,甚至比2008年金融危机时还要低。

在这张图中,我们还可以看到,所有灰色的区域就是经济陷入衰退的时间。历史经验表明,每当消费者信心触底时,往往就是经济衰退来临的时候。

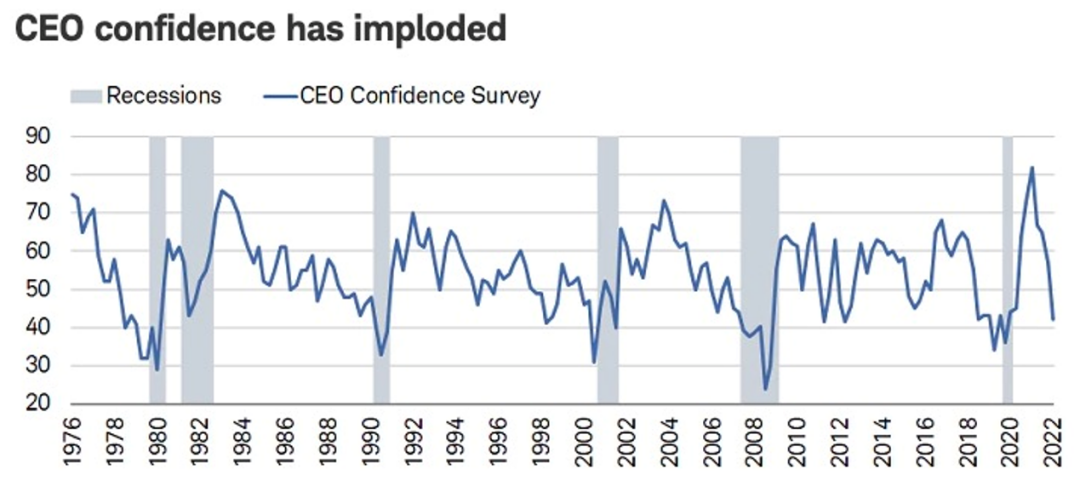

类似的结论我们也能够从CEO的信心指数中看到。

同样的,现在公司CEO对于经济的信心也降到了谷底。这点我们从最近刚刚结束的财报季中就能够看出,大量公司CEO在财报会议上表达了对于未来经济的担忧,不少公司都开始停止招人,放弃扩张。悲观情绪持续蔓延。

更糟糕的是,摧毁人们的信心还只是经济下行的第一步。别忘了美联储的加息和缩表,可不仅仅只是摧毁信心那么简单,他对于经济是有实质性损害的,只不过这个损害存在一定的滞后性。这个滞后的时间从6个月到18个月不等。这就很可怕了,如果说未来6个月内,通胀在现有条件下就已经得到了控制,那么等加息和缩表这记迟来的重拳来临时,经济会不会往更糟糕的方向发展呢?我个人并不是非常乐观,不知道咱们各位看官怎么看?

哦对了,还有一个非常重要的风险咱没有分析,那就是中国经济的结构性放缓。前不久上海疫情封城结束,最近北京也传来解封的好消息,很多美国投资者就开始放松警惕了。但我个人认为,风险远没有结束。现在市场普遍认为,当中国的清零政策结束之后,中国的经济就能回归正常,继续快速的发展。对于这一点我是持有保留意见的。我认为,这次疫情给中国带来的是结构性的损伤,要想恢复可能会需要很长一段时间。而中国经济对于美国来说,无论是消费还是制造都是不可忽视的。中国经济的结构性放缓也很可能给美国经济的下行添一把火。

05 衰退真的可怕吗?

不过话又说回来,经济衰退到底有多可怕呢?其实,只要你不是自己做生意,经济衰退就没有想象中的那么吓人。如果你有稳定的工作,拿着稳定的工资,我猜唯一需要担心的就是你手头上的这些投资的价格了。然而幸运的是,衰退对于股市来说,也许并不是一件坏事。

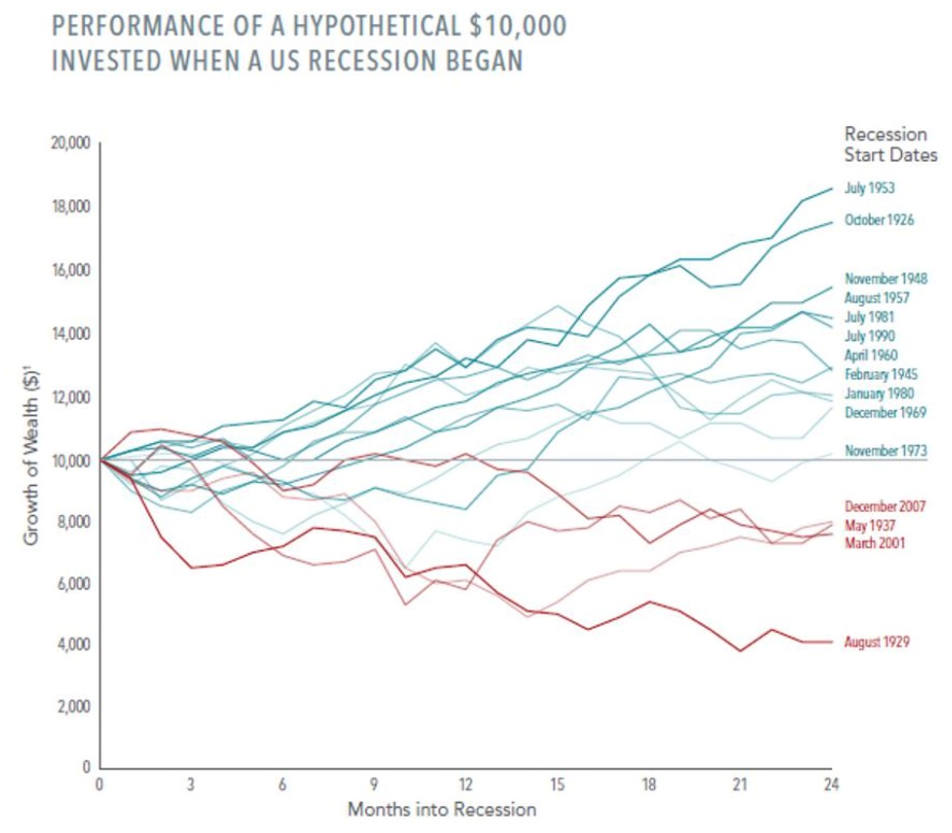

下面这张图总结了美国过去100年,经济衰退来临后股市的表现。

可以看到,在多数衰退中,股市的表现其实是非常优秀的。而且股市在衰退开始的半年到一年内,就会出现不错的反弹。而如果我们把时间拉长到2年,一共就只有4次衰退中,市场的表现是负的。分别是1929年,1937年,2001年和2008年。

在这4次衰退中,1937年那次是二战,没什么参考价值。2001年也比较特殊,因为衰退刚发生半年,又赶上了911这样的黑天鹅,硬生生把市场又拽下来一年。唯二的真正在衰退中表现拉胯的年份就是1929年的大萧条,和2008年的金融海啸。如果你说我们现在是否还会面临这种百年一遇的大衰退,那我认为可能性不大。所以说,衰退即便真来了,大家也不必过于担心。市场总是向前看的,衰退过后往往就是新的增长周期,也就是下一轮牛市的开启。

到这里,所有的客观数据就给大家分析完了。最后,美投君想聊聊我个人的一些看法。首先,我对于通胀能够被控制住这件事是非常有信心的。以前关于通胀的风险是,美联储意识不到通胀的严重性,而错失抑制通胀的良机。现在,所有的数据都表明,通胀被控制住是指日可待的。此时最大的风险反而变成了,美联储对于通胀过于紧张,从而使的经济陷入衰退。目前看来,这样的风险越来越高。

短期内,我认为市场能够快速反弹的可能不大。因为我们还没有看到明显的通胀放缓迹象,也没有看到明显的经济陷入衰退的迹象,在这两点没有发生之前,市场的不确定性依旧会极高。我不认为在如此高不确定性的情况下,市场能够找到一个明确方向,持续上涨。

从一个长期视野来看,我认为,衰退可能确实在所难免,但即便是衰退也会是一个相对温和的衰退。因为生产力依旧保持着史无前例的快速增长,金融体系也非常健康,即便出现消费型的衰退,现在的经济基本面也有足够的韧性将经济重新带回正轨。所以说,长期来看,这轮下跌还没有到彻底改变投资逻辑的地步。相反,一些好的公司出现机会是非常值得我们关注的。

05 结语

在这种情况下,如果你问我市场会不会继续下跌?基于短期的这些不确定性来看,我认为可能性很大。但你说市场会不会出现像08年那样大幅度的崩盘,我认为不会。在这样的熊市中,对于长期投资者来说,我们要做的其实很简单。就是拿住那些基本面良好的公司,控制住风险,然后耐心等待市场的回暖。这时最怕的就是受市场情绪左右,经常调整自己的策略。正如传奇基金经理人彼得林奇所说:“投资的窍门不是要学会相信自己内心的感觉,而是要约束自己不去理会内心的感觉。”

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)