最近,越來越多大佬對於股市,對於經濟表達了悲觀的態度。那麼,通脹是否能夠快速得到控制?經濟是否真的有大家擔心的那麼糟糕呢?

來源 | 美投investing

01 前言

最近,特斯拉總裁馬斯克在一次內部郵件中表示,他認爲今年的經濟將會非常糟糕,並準備裁員10%。同一時間,微軟總裁納德拉也提醒自己各部門的高管要謹慎僱人,並下調了下個季度的預期。另外,億萬富翁,著名基金經理Bill Ackman也表示,他認爲經濟必須陷入衰退,或者股市必須要崩盤,否則無法控制眼前的高通脹。這些大佬不僅僅是個例,最近越來越多的人對於股市,對於經濟表達了悲觀的態度。

這些言論聽起來確實很嚇人,不過美投君自己對於這種大佬們的發言始終是持有懷疑態度的。每個人的視野不同,理解能力也不一樣,我很難去相信他們所理解的經濟。我個人則更願意相信客觀的數據,我也更習慣去從各種數據中去理解市場。而實際上,最近有非常密集的數據披露,市場未來的走向已經越來越明朗了。今天,美投君就從客觀數據出發,給大家分析一下當前的市場。咱們一起來看看,通脹是否能夠快速得到控制?經濟是否真的有大家擔心的那麼糟糕呢?

02 通脹現狀

通脹的情況,毋庸置疑,應該是當前市場最關心的話題了。市場能不能好轉,經濟會不會衰退,美聯儲能否收手,大家的生活能否迴歸正常,全部都要看通脹的臉色。他是如今一切動盪的根源,也大概率能夠成爲化解這一切的關鍵。所以瞭解通脹的發展對於我們來說至關重要。

從最近公佈的核心PCE數據來看,通脹似乎已經有了些許見頂的趨勢。核心PCE是美聯儲制定政策時最關心的物價數據,他在4月份同比增長達到4.9%,和3月份的5.2%已經有了些許下滑。同時單月增長也從3月份的0.9%,下降到了0.2%。放緩跡象更爲明顯。

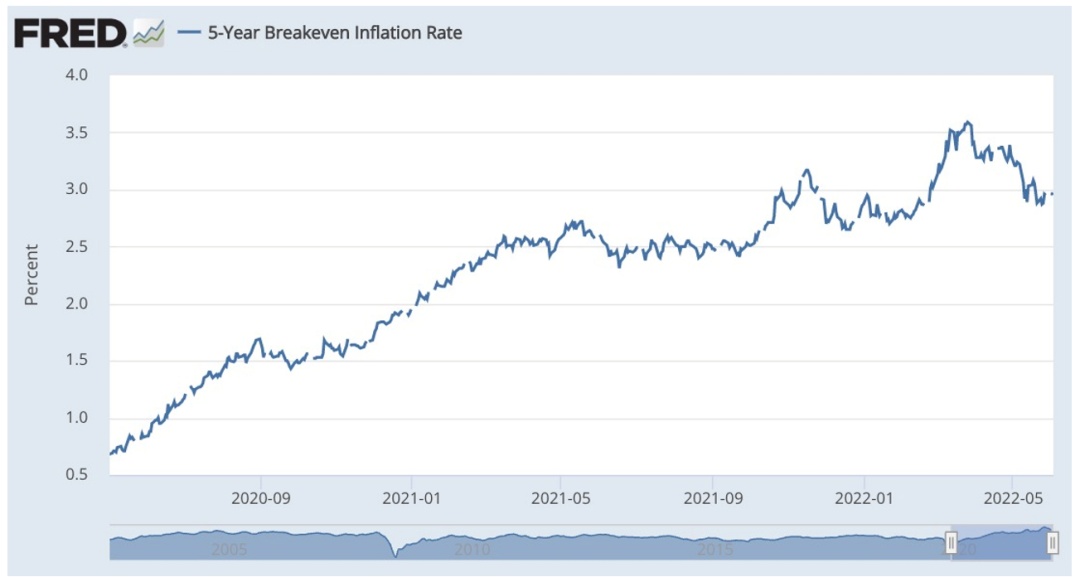

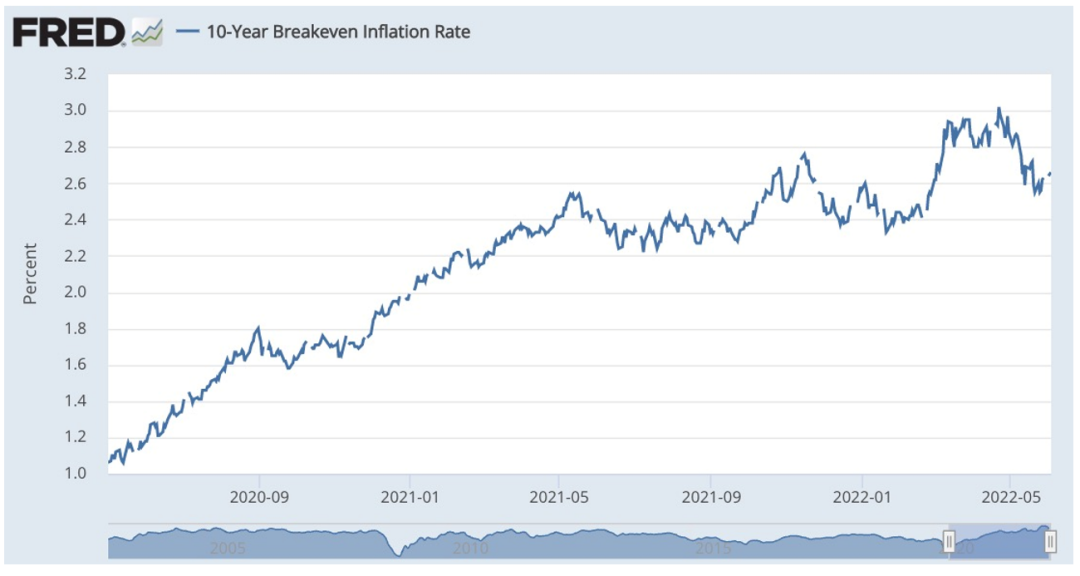

在客觀數據轉好的前提下,市場主觀對於通脹的態度也在悄然發生一些改變。看市場的主觀態度,我們可以從市場對於通脹長期的預期中找到答案。

可以看到,最近一段時間,5年和10年的通脹預期都有明顯的下降趨勢。市場一般都會提前於經濟做出反應,這說明市場認爲通脹很快就要開始下降了。

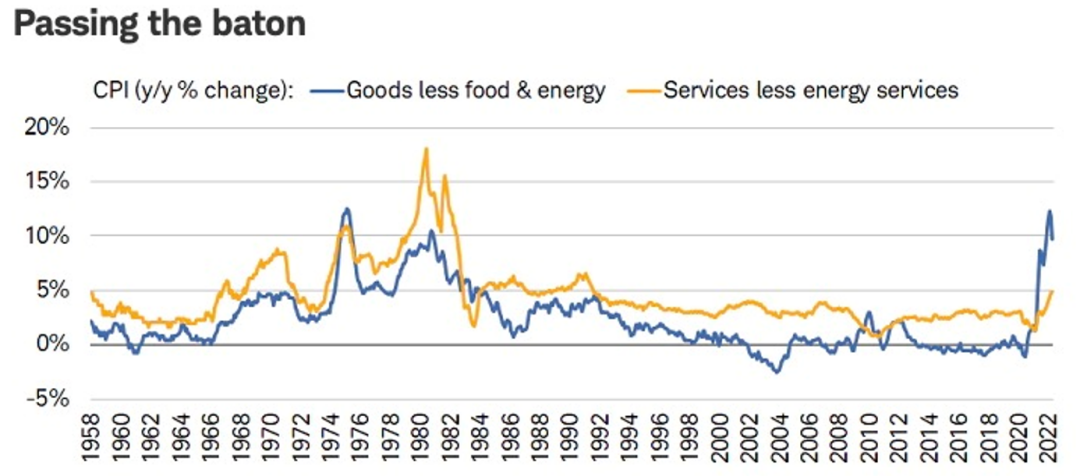

但咱也別高興的太早,通脹的情況遠比看上去的複雜。下圖是把通脹拆分成商品類通脹和服務類通脹的情況。其中藍線代表的是商品類通脹,黃線代表的是服務類通脹。

不知道大家發現什麼了沒有?

可以明顯的看到,我們現在所經歷的通脹幾乎完全是商品類通脹導致的。今年2月時,曾一度飆升到12.3%。這背後原因有很多,但最主要的問題出在了油價和供應鏈上。不過好在,商品類通脹是相對比較好控制的。我們也已經看到了商品類通脹在最近兩個月出現了明顯的放緩趨勢。而且隨着美聯儲加息和縮表的推進,供應鏈的持續緩解,我認爲未來商品類通脹應該還會繼續下降。

然而,最令人擔憂的問題其實不在這根表現突出的藍線上,而是出在了這根看上去還很正常的黃線上。可以看到,服務類通脹從年初起就在不斷上升,已經從1月的4.6%增加到4月的5.4%。這個上升的趨勢能否快速扭轉現在還不得而知。我們必須要了解的是,服務類通脹要是真漲起來是非常難控制的。因爲影響它的最主要原因是勞動力成本。畢竟服務業最大的生產因素就是人。勞動力成本本身其實不好出現太大變化,但一旦變化了,就很難調整回來。所以我預計,下半年影響通脹最關鍵的因素,大概率不再是油價和供應鏈這樣的外部問題,而是勞動力成本。因而,我們纔會看到,週五勞工部發布就業數據後,市場會反映的如此激烈。

03 解決通脹的關鍵

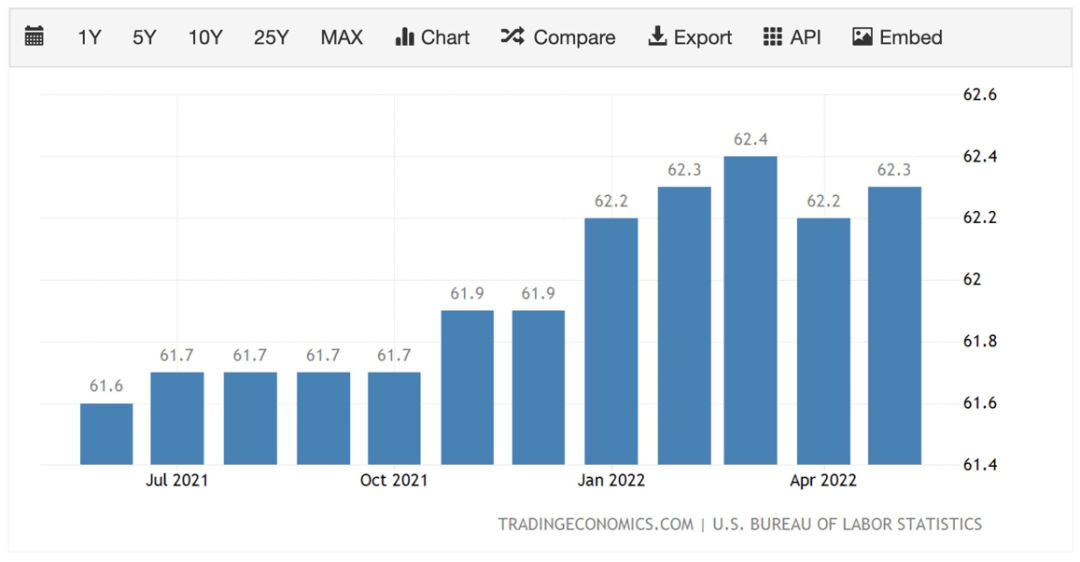

如此看來,今年通脹能否快速好轉,核心的關鍵就是勞動力成本能否儘快得到控制。那麼現在勞動力市場的情況究竟如何了呢?剛剛在週五公佈的失業率依然非常低,爲3.6%。失業率低在這種高通脹環境下並不能算是個好事,這說明勞動力市場已經過熱,招工緊張的問題非常嚴重了。

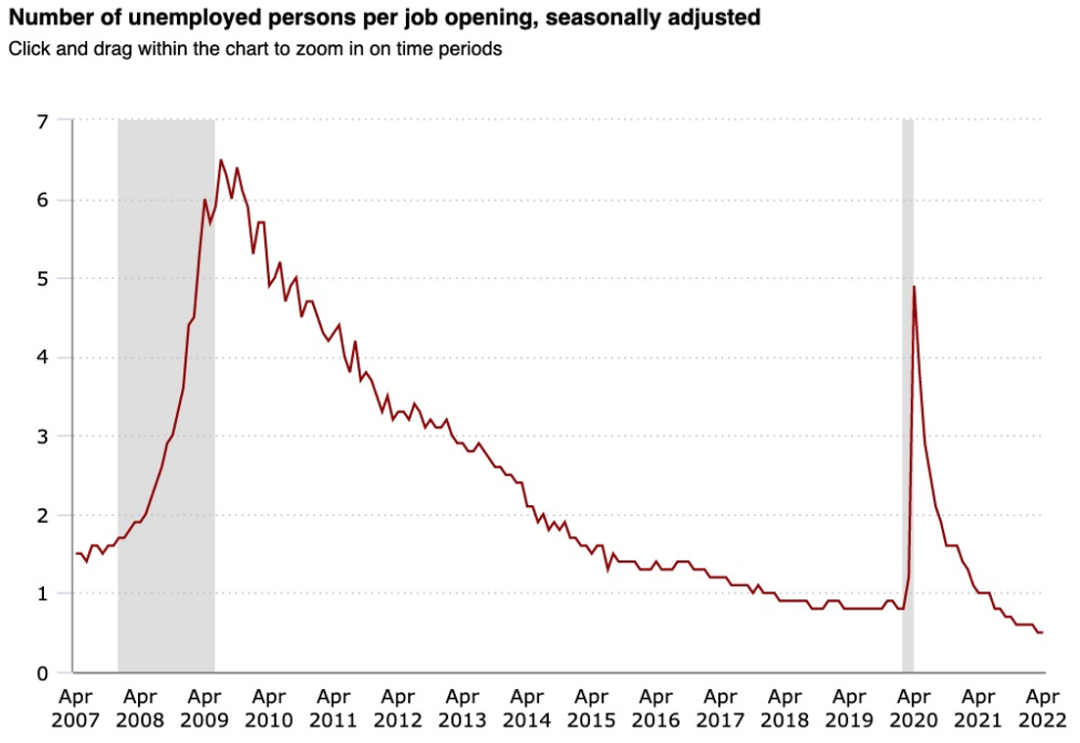

下圖顯示的是找工作的人數和開放職位的比例。

這個數值高,說明職位少,找工作的人多。相反,這個數值低,就意味着職位有很多,但找工作的人少,說明招工困難。可以看到,我們現在就正處於史上招工最困難的階段。平均每兩個開放職位,只有一個人找工作。在這種勞動力供不應求的環境下,僱主唯有提高工資才能吸引人來工作。那勞動力成本不漲就怪了。

想要解決勞動力市場過熱的問題,現在無外乎就兩種辦法。要麼就是企業別再招人了,要麼就是攛掇更多的人出來找工作。目前看來,在這兩點上確實都有改善,但是結果是好是壞可就說不定了。首先,我們看到,企業確實在少招人,Facebook,微軟,特斯拉,都在停止招聘,甚至是裁人。爭相效仿的科技公司也不在少數。這確實有助於緩解招工困難的問題,但問題是,經濟發展怎麼辦呢?關於經濟的問題一會兒我們還會重點分析。

另一方面,找工作的人有沒有增加呢?目前看來,並沒有。能夠反應找工作規模最好的一個數據是勞動參與率。也就是看整個人口中,有多大比例的人出來積極的找工作。數據顯示,自從2022年以來,勞動參與率就沒有怎麼增加過。而且相比於疫情前,仍然有很大的差距。儘管政府早已停止發錢,但那些因爲疫情離開工作的人,或者放棄找工作的人,依舊無動於衷。

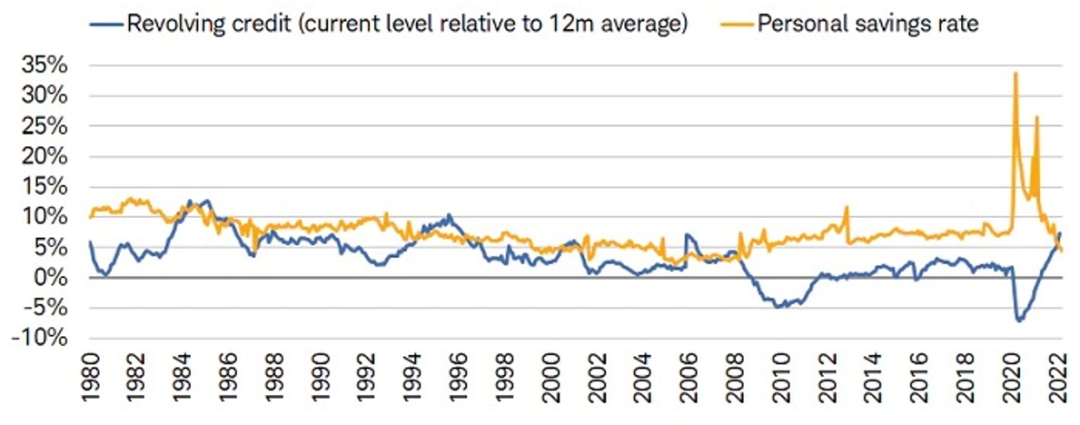

不過,我認爲這種情況應該很快就能夠有所改善。這幫躺在家裏的美國人,估計很快就要躺不住了。我這麼說的一個很重要的原因,是因爲人們的存款正在急劇減少,甚至出現了大面積的借錢消費的情況。下圖展示的是過去40年,個人儲蓄和消費負債的對比。

可以看到,在疫情期間,在政府無限撒幣的政策下,人們的儲蓄有了顯著的提高。但現在,人們的儲蓄正在急速下降,已經降到4.4%,達到了2008年以來的最低水平了。而與此同時,消費的負債卻在不斷攀升,越來越多的人需要靠借錢來過日子。這一升一降,預示着很快就會有大批美國人躺不住了,需要出來尋找工作,才能繼續維持生活。

要知道,消費習慣的改變是需要一定時間的,大手大腳花錢的人,多半不會未雨綢繆。所以我們也不能期待外部環境一變化,他們就會減少消費。只能等到消費要徹底支撐不住時,效果才能體現出來。而數據顯示,我們現在很可能就在這個臨界點上。一旦跨過,勞動力緊張的狀況就能得到顯著的緩解。

總結一下,通脹兩大類中,商品類通脹已經出現了明顯的拐點。目前最令人擔憂的,是服務類通脹的持續上漲。而導致服務類通脹上漲的最關鍵因素是,勞動力成本的增加。而能夠緩解勞動力緊張的關鍵,在於企業能否放緩招工,以及能否有足夠多的人出來找工作。我個人對於這兩點還是很有信心的,因爲所有的客觀數據都預示着情況正在往好的方向發展。再加上美聯儲持續緊縮的貨幣政策,我認爲通脹很快就能夠出現明顯的下降。最晚不會超過今年8月份。

04 當下值得擔憂的問題

不過,咱可不能高興的太早。如果年初時,你說通脹很快就能控制下來,那麼對於市場來說可能就足夠了。但現在另一大問題已經逐漸超過通脹,成爲市場最爲關注的話題。那就是,爲了控制通脹,我們要付出什麼樣的經濟代價呢?是否如各位大佬所說,經濟衰退已經在所難免了呢?

美聯儲口口聲聲說,期待美國經濟可以軟着陸,但是情況似乎並不那麼樂觀。我們想想,爲什麼經濟要着陸?本質上就是現在的經濟已經過熱,飛的太高了,需要落到地上。如果飛的一般高,那麼軟着陸的難度可能並不大,但是現在的情況大家也看到了。勞動力市場來到了前所未有的火熱程度,消費和通脹也一直居高不下,達到了40年的新高。美聯儲已經不能再用供應鏈和油價這樣的外部因素當擋箭牌了,本質上就是美國經濟內部出現了大問題。美聯儲這根風箏線就快要扥不住,美國經濟這隻瘋狂上升的風箏了。軟着陸的難度正在變得越來越大。

但是美聯儲這幫老傢夥也沒閒着,他們終於意識到問題開始激進的加息和縮表。但問題是,經濟從來都不是加息和縮表真正發揮了作用纔開始放緩的。這點很多人都不理解。經濟放緩最開始,一般都是從人們的心理預期開始的。加息和縮表最初的作用其實也不在於經濟,而在於人們的心理。當大家都害怕經濟衰退,人們開始減少消費,企業開始不再擴張的時候,經濟最終很可能就真的陷入衰退了。

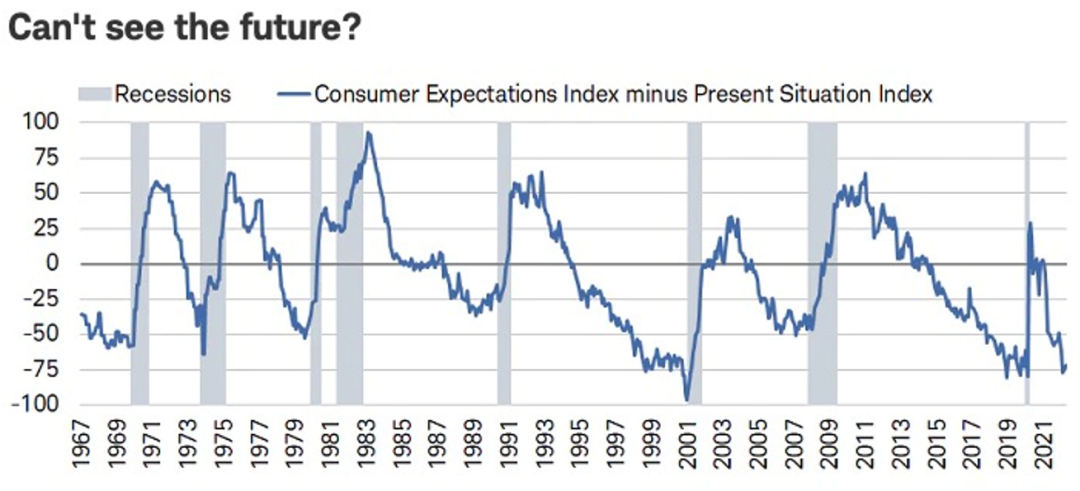

下圖反應的是消費者信心指數的數據,可以看到現在的消費者信心指數已經跌到了谷底,甚至比2008年金融危機時還要低。

在這張圖中,我們還可以看到,所有灰色的區域就是經濟陷入衰退的時間。歷史經驗表明,每當消費者信心觸底時,往往就是經濟衰退來臨的時候。

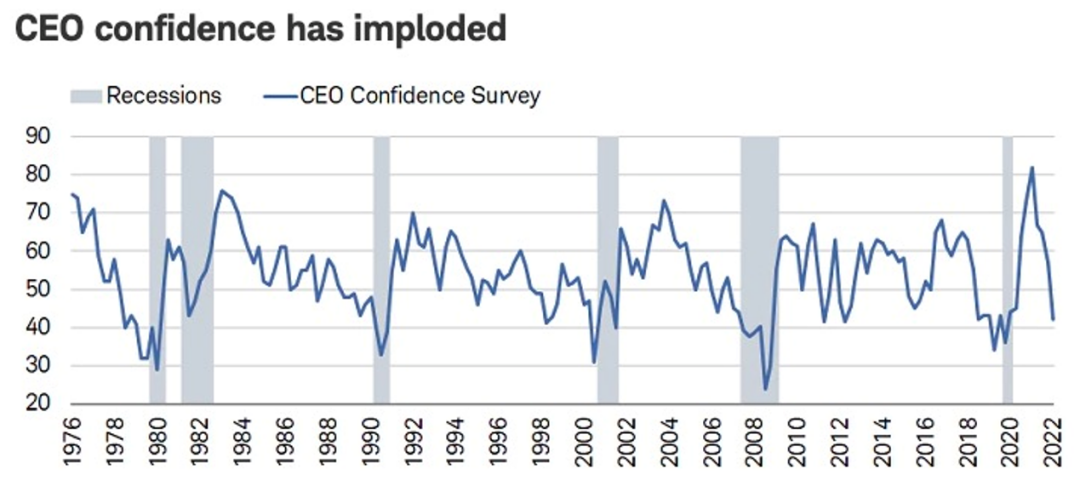

類似的結論我們也能夠從CEO的信心指數中看到。

同樣的,現在公司CEO對於經濟的信心也降到了谷底。這點我們從最近剛剛結束的財報季中就能夠看出,大量公司CEO在財報會議上表達了對於未來經濟的擔憂,不少公司都開始停止招人,放棄擴張。悲觀情緒持續蔓延。

更糟糕的是,摧毀人們的信心還只是經濟下行的第一步。別忘了美聯儲的加息和縮表,可不僅僅只是摧毀信心那麼簡單,他對於經濟是有實質性損害的,只不過這個損害存在一定的滯後性。這個滯後的時間從6個月到18個月不等。這就很可怕了,如果說未來6個月內,通脹在現有條件下就已經得到了控制,那麼等加息和縮表這記遲來的重拳來臨時,經濟會不會往更糟糕的方向發展呢?我個人並不是非常樂觀,不知道咱們各位看官怎麼看?

哦對了,還有一個非常重要的風險咱沒有分析,那就是中國經濟的結構性放緩。前不久上海疫情封城結束,最近北京也傳來解封的好消息,很多美國投資者就開始放鬆警惕了。但我個人認爲,風險遠沒有結束。現在市場普遍認爲,當中國的清零政策結束之後,中國的經濟就能迴歸正常,繼續快速的發展。對於這一點我是持有保留意見的。我認爲,這次疫情給中國帶來的是結構性的損傷,要想恢復可能會需要很長一段時間。而中國經濟對於美國來說,無論是消費還是製造都是不可忽視的。中國經濟的結構性放緩也很可能給美國經濟的下行添一把火。

05 衰退真的可怕嗎?

不過話又說回來,經濟衰退到底有多可怕呢?其實,只要你不是自己做生意,經濟衰退就沒有想象中的那麼嚇人。如果你有穩定的工作,拿着穩定的工資,我猜唯一需要擔心的就是你手頭上的這些投資的價格了。然而幸運的是,衰退對於股市來說,也許並不是一件壞事。

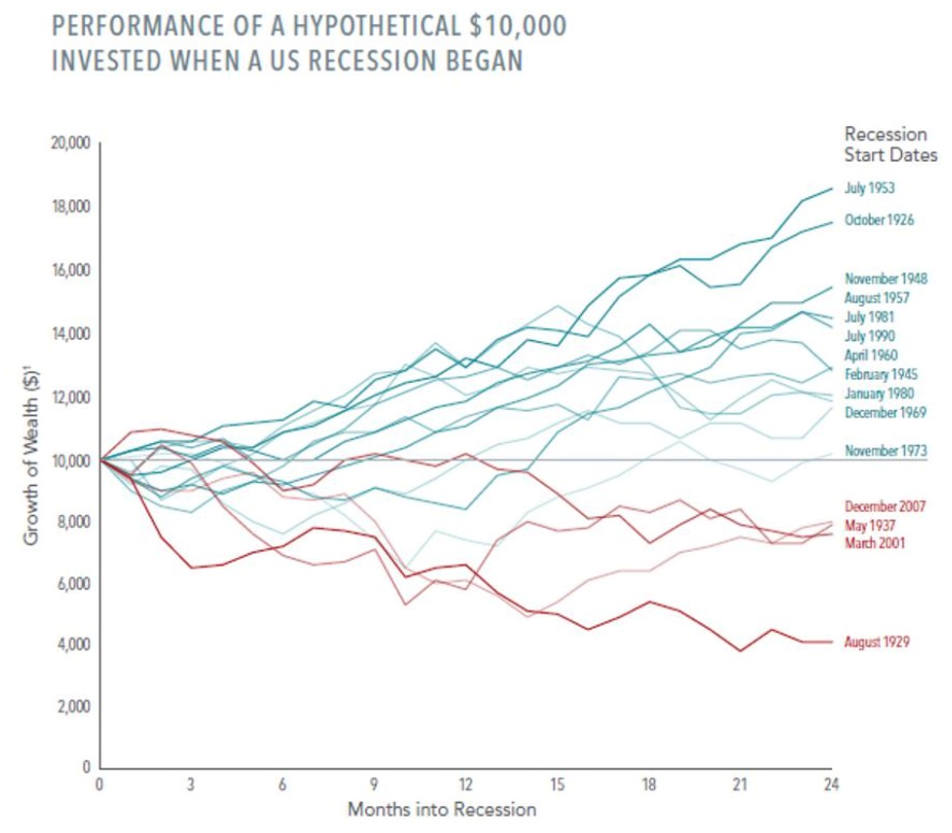

下面這張圖總結了美國過去100年,經濟衰退來臨後股市的表現。

可以看到,在多數衰退中,股市的表現其實是非常優秀的。而且股市在衰退開始的半年到一年內,就會出現不錯的反彈。而如果我們把時間拉長到2年,一共就只有4次衰退中,市場的表現是負的。分別是1929年,1937年,2001年和2008年。

在這4次衰退中,1937年那次是二戰,沒什麼參考價值。2001年也比較特殊,因爲衰退剛發生半年,又趕上了911這樣的黑天鵝,硬生生把市場又拽下來一年。唯二的真正在衰退中表現拉胯的年份就是1929年的大蕭條,和2008年的金融海嘯。如果你說我們現在是否還會面臨這種百年一遇的大衰退,那我認爲可能性不大。所以說,衰退即便真來了,大家也不必過於擔心。市場總是向前看的,衰退過後往往就是新的增長週期,也就是下一輪牛市的開啓。

到這裏,所有的客觀數據就給大家分析完了。最後,美投君想聊聊我個人的一些看法。首先,我對於通脹能夠被控制住這件事是非常有信心的。以前關於通脹的風險是,美聯儲意識不到通脹的嚴重性,而錯失抑制通脹的良機。現在,所有的數據都表明,通脹被控制住是指日可待的。此時最大的風險反而變成了,美聯儲對於通脹過於緊張,從而使的經濟陷入衰退。目前看來,這樣的風險越來越高。

短期內,我認爲市場能夠快速反彈的可能不大。因爲我們還沒有看到明顯的通脹放緩跡象,也沒有看到明顯的經濟陷入衰退的跡象,在這兩點沒有發生之前,市場的不確定性依舊會極高。我不認爲在如此高不確定性的情況下,市場能夠找到一個明確方向,持續上漲。

從一個長期視野來看,我認爲,衰退可能確實在所難免,但即便是衰退也會是一個相對溫和的衰退。因爲生產力依舊保持着史無前例的快速增長,金融體系也非常健康,即便出現消費型的衰退,現在的經濟基本面也有足夠的韌性將經濟重新帶回正軌。所以說,長期來看,這輪下跌還沒有到徹底改變投資邏輯的地步。相反,一些好的公司出現機會是非常值得我們關注的。

05 結語

在這種情況下,如果你問我市場會不會繼續下跌?基於短期的這些不確定性來看,我認爲可能性很大。但你說市場會不會出現像08年那樣大幅度的崩盤,我認爲不會。在這樣的熊市中,對於長期投資者來說,我們要做的其實很簡單。就是拿住那些基本面良好的公司,控制住風險,然後耐心等待市場的回暖。這時最怕的就是受市場情緒左右,經常調整自己的策略。正如傳奇基金經理人彼得林奇所說:“投資的竅門不是要學會相信自己內心的感覺,而是要約束自己不去理會內心的感覺。”

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)