本文来自:高瑞东宏观笔记,作者:高瑞东 陈嘉荔

核心观点:

美国疫情以来的高通胀,是美国政府在美联储大量扩表支持下,短时间内大规模派现,供需极度不匹配所致。相较于2008年次贷危机,疫后美联储购入美债比例,从16.9%提升至57.1%,对经济刺激力度大、速度快,避开了流动性陷阱,直达居民和企业,强力支撑总需求。2020年至2021年,居民月均储蓄率高达14.1%,较2019年的7.6%显著上行6.5个百分点。

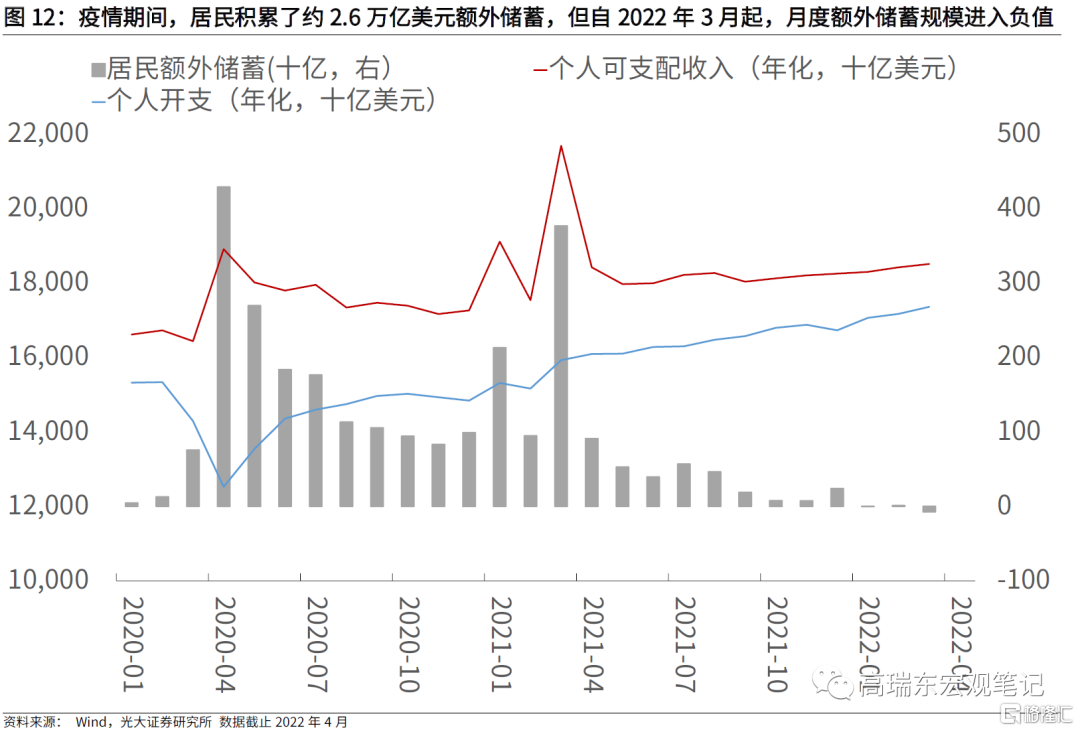

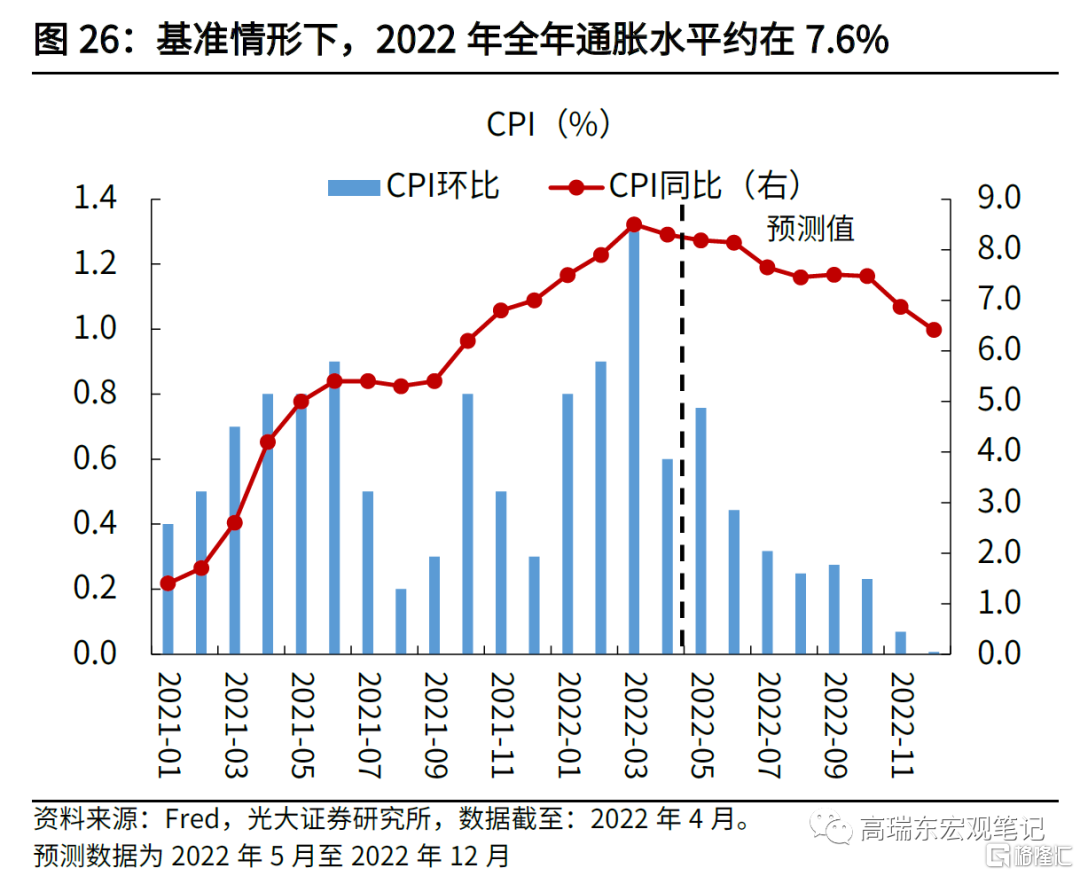

但是,由于政策力度过猛,通胀居高不下,直到现在,美国居民手中仍有2.6万亿美元左右的超额储蓄,支撑需求端在短期内维持韧性。在供应链问题修复不力,房价、薪资和能源价格高企的背景下,预计美国通胀回落速度缓慢,2022年全年通胀水平在7.6%左右水平。

美联储配合财政部,提振需求、刺激经济、共度危机。美联储为财政部提供关键支持,虽提振了需求,但推升了通胀。美联储在2020年新冠疫情后,购买美债规模远超2008年国际金融危机时期,使得财政部可以大规模、高强度地对居民派现和补贴。新冠疫情期后的两年,美联储大规模扩表并购入美债,贡献了同期美债新增份额的57.1%,而国外投资人贡献了13.6%;相较而言,2008年国际金融危机后的两年,美联储对新增美债的贡献率仅有16.9%。财政部的直接派现和补贴,显著改善居民资产负债表,其避开流动性陷阱,使得需求端强劲反弹,叠加供给受阻,最终导致通胀同比增速(CPI)自2021年1月的1.4%,一路飙升至2022年4月的8.3%。

居民储蓄仍在高位,部分商品价格短期内仍有上行空间。耐用品方面,居民手中仍有2.6万亿美元左右额外储蓄,支撑需求在短期内维持韧性。但供应链修复疲软的状态在年内较难改变,预计汽车及零部件价格短期内仍有上行空间。非耐用品方面,汽油及其他能源品价格主要受全球原油价格影响。向前看,若原油供给不出现大规模反弹,原油价格大概率维持高位波动,制约通胀下行的速度。

房价、薪资、能源支撑服务价格。在PCE价格指数的服务项下,住房、交通、娱乐和餐饮为主要驱动力。其中,住房和交通项权重较高,其对PCE物价指数的拉动也相对较大。向前看,我们认为,住房项通胀短期内仍有上行空间,但在房屋供给持续回升、房贷利率跳升的背景下,预计住房项对通胀的支撑将在四季度回落。交通项下,一是劳动力供需缺口较大提振薪资水平,二是原油供需仍处在紧平衡格局,带动能源价格维持高位波动,预计交通项价格在年内维持高位。

年内美国通胀下行有限,仍在高位。在基准情形下,商品需求在短期内维持韧性;供给方面,供应链修复疲软状态将持续,导致部分商品价格环比仍有小幅上行空间;服务方面,在薪资、能源和房价问题短期内较难改善的背景下,服务价格对通胀仍有支撑。因此,基准情形下,整体通胀(CPI)同比增速虽然已于4月开始回落,但其回落速度将较为缓慢,预计5月通胀同比增速仍将在8%左右水平,年末回落至6.4%左右水平,2022年全年通胀水平约在7.6%左右水平。

一、美联储为财政部融资、提振需求、刺激经济、推升通胀

新冠危机后,美联储大举购买美债,为美国财政部进行大规模、高强度的财政刺激,提供了充足的子弹。此外,2020年危机后推出的财政刺激,无论是从幅度还是传导路径的有效性上,均远超2008年危机后水平。财政部的直接派现和补贴,显著改善居民资产负债表,其避开流动性陷阱,使得需求端强劲反弹,叠加供给受阻,最终导致通胀水平在两次危机中的巨大差异。

1.1 相较于2008年,新冠危机后财政部更大规模、更快节奏的派现,提振需求,推升通胀

美联储为财政部提供关键支持,虽提振了需求,但推升了通胀。新冠疫情期后的两年,美联储大规模扩表并购入美债,贡献了同期美债新增份额的57.1%,而国外投资人贡献了13.6%;相较而言,2008年次贷危机后的两年,美联储对新增美债的贡献率仅有16.9%,而国外投资人的贡献率却高达40.2%,参见4月23日外发报吿《美联储与财政部,如何配合穿越危机》。

可以看到,美联储在新冠期间对财政部进行了强有力的支持,使得财政部可以快速对居民进行补贴和派现。然而,财政部的直接派现和补贴,显著改善居民资产负债表,其避开流动性陷阱,使得需求端强劲反弹,叠加供给受阻,最终导致通胀同比增速(CPI)自2021年1月的1.4%,一路飙升至2022年4月的8.3%。

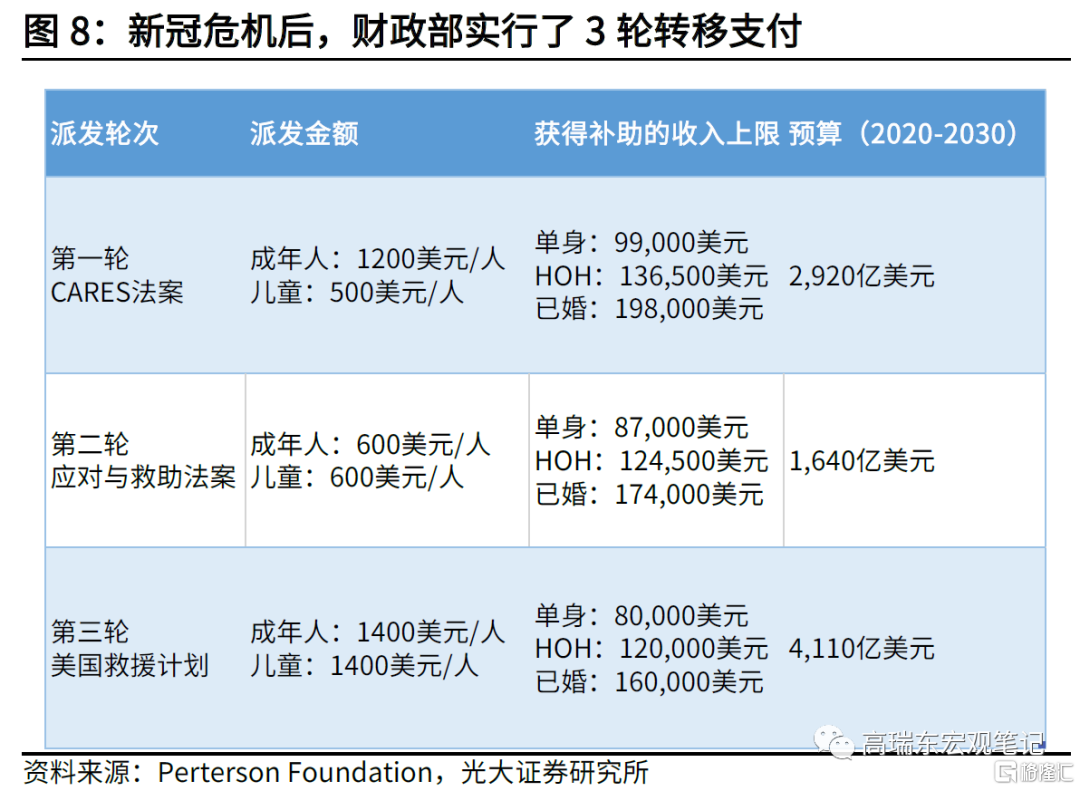

此外,2020年危机后推出的财政刺激,无论是幅度还是传导路径上,其效果均远超2008年危机后水平。经我们统计,美国财政部在新冠疫情暴发后推出了一系列财政刺激法案,包括2.2万亿美元CARES法案、1.9万亿美元美国救助计划法案、2.3万亿美元综合拨款法案、4800亿美元薪资保护计划等,其中,一揽子刺激法案在2020-2021年的实际支出规模高达3.7万亿美元,较2008年国际金融危机期间的3590亿美元,增长约935%。

此外,从传导路径来看,疫情期间推出的法案,包括对居民的直接派现和失业补贴,导致从拨款到最终刺激消费的路径更为通畅,而疫情防控下,居民线下消费受限进一步推升储蓄,加快居民资产负债表修复。2020年至2021年,居民月均储蓄率高达14.1%,较2019年的7.6%显著上行6.5个百分点。在超大规模的财政刺激下,美国经济和就业市场迅速复苏,居民消费强劲反弹,也对通胀构成巨大压力。2021年,美国实际GDP增速高达5.7%,其中,个人消费支出对实际GDP贡献率达5.3%,为1947年以来最高水平。同期,CPI同比增速自2021年初的1.4%快速上行至2021年末的7%。

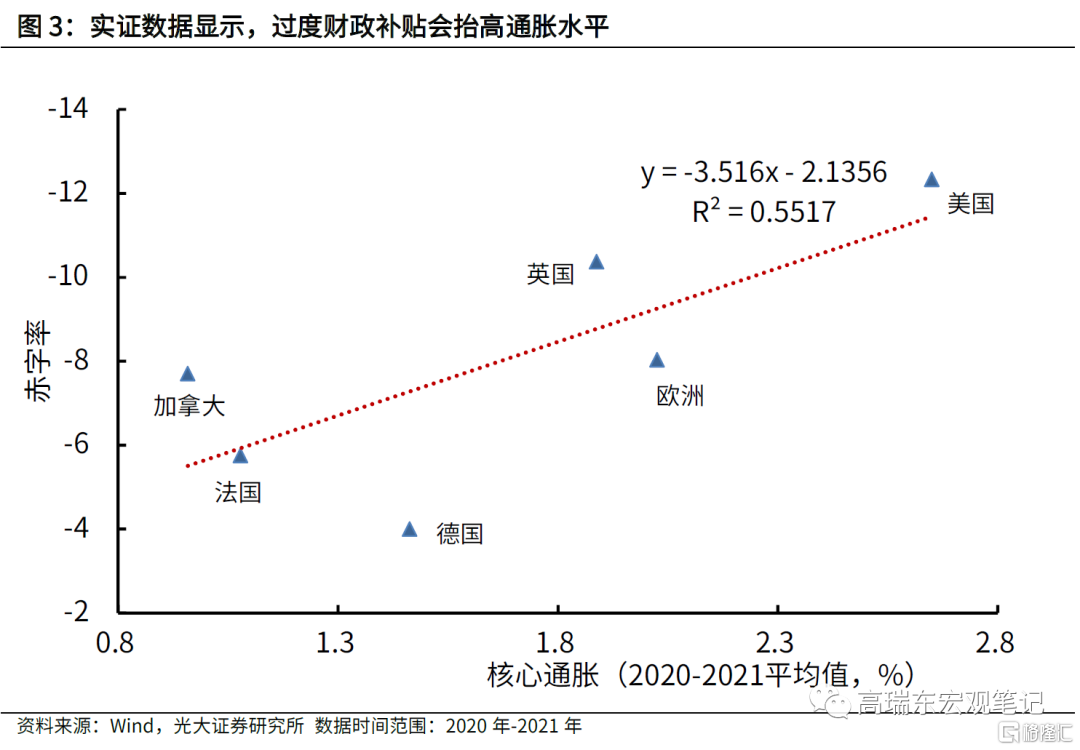

通过分析美、英、法、德、加五大发达经济体以及整体欧洲的数据,可以发现,过度的财政补贴引发通胀,并非个例。随着财政刺激程度(赤字率) 的增强,核心通胀呈现出明显的上行趋势。可以看到,过度的财政刺激导致居民收入比疫情前更高,从而推升需求,拉动通胀上行。

1.2 通胀敏感度测算进一步印证,通胀拉动更在需求端

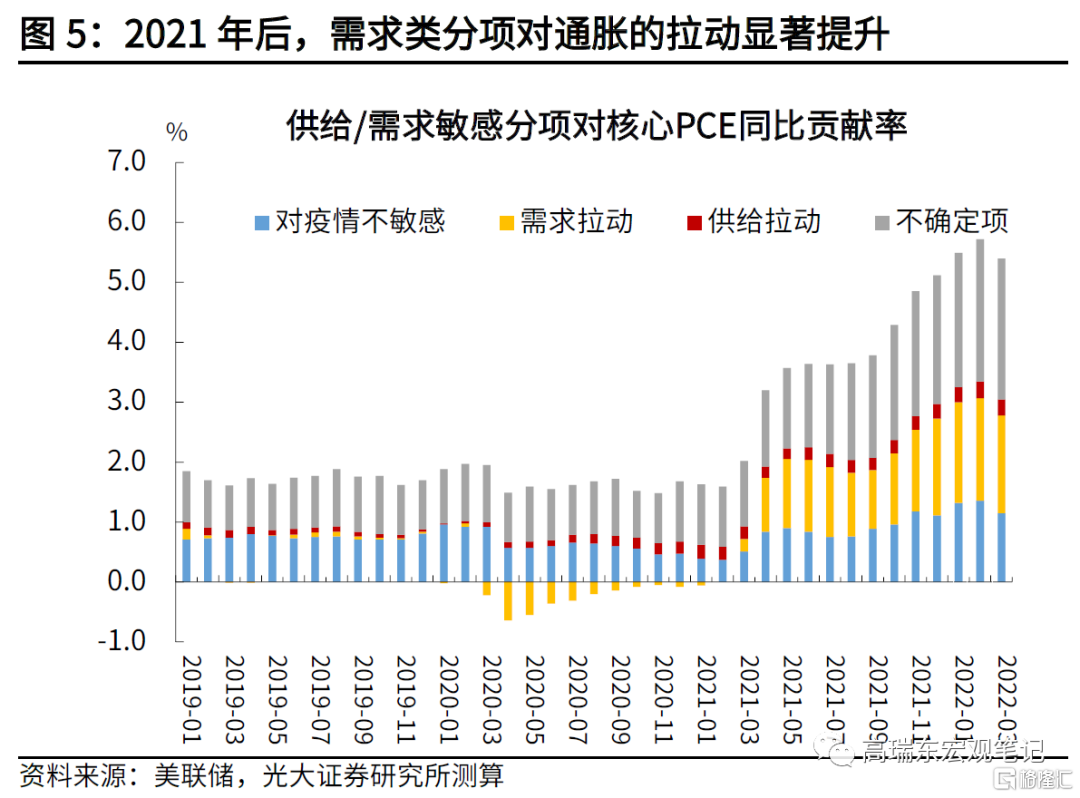

我们通过比较疫情初期物价和物量的变化,对通胀进行敏感性测算,发现需求敏感类分项对通胀的贡献高于供给敏感类分项,即在天量财政刺激背景下,居民收入不降反升,导致需求在2021年疫情趋弱、城市逐渐解封后V字反弹,推升通胀压力。

首先,基于美国经济分析局(BEA)每月公布的PCE价格和物量指数,将通胀子类别拆分成对疫情敏感和不敏感两大种类。疫情敏感类分项主要包括,在疫情初期,也就是2020年2-4月期间,其价格或者数量发生的变化(无论正负),与过去10年的平均变化在统计意义上有显著差异,疫情非敏感性分项则包括PCE剩余品类。

第二,在对疫情敏分项的基础上,我们将其拆分成供给拉动、需求拉动、和不确定性因素拉动子项,以此来辨别通胀的主导因素。需求拉动的分项是指,在2020年2月至4月期间价格和数量向同一方向显著变化的子类。供给拉动的分项是指,价格和数量向反方向显著变化的子类别。不确定性拉动分项,则是在数量或者价格上,出现统计显著性的变动,但两者并未同时发生显著变化。

通过测算可以看到,基于疫情初期物价和物量变化的比较,需求敏感类分项对通胀的贡献高于供给敏感类分项。但此测算无法对各子项需求和供给的演绎进行推演,并对通胀进行预判。因此,在下文中,我们将分析在疫情的各个阶段,各细分项需求端和供给端的博弈,并对通胀的走势作进一步展望,我们将分别从商品和服务两个角度切入分析。

二、居民储蓄仍在高位,部分商品价格短期内仍有上行空间

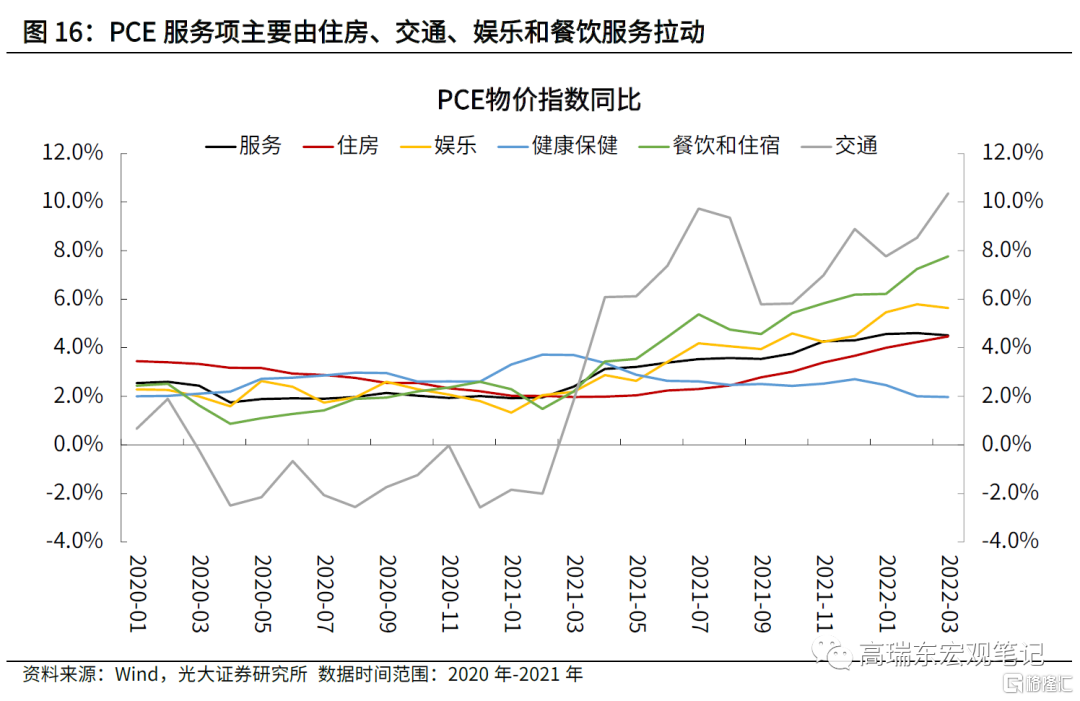

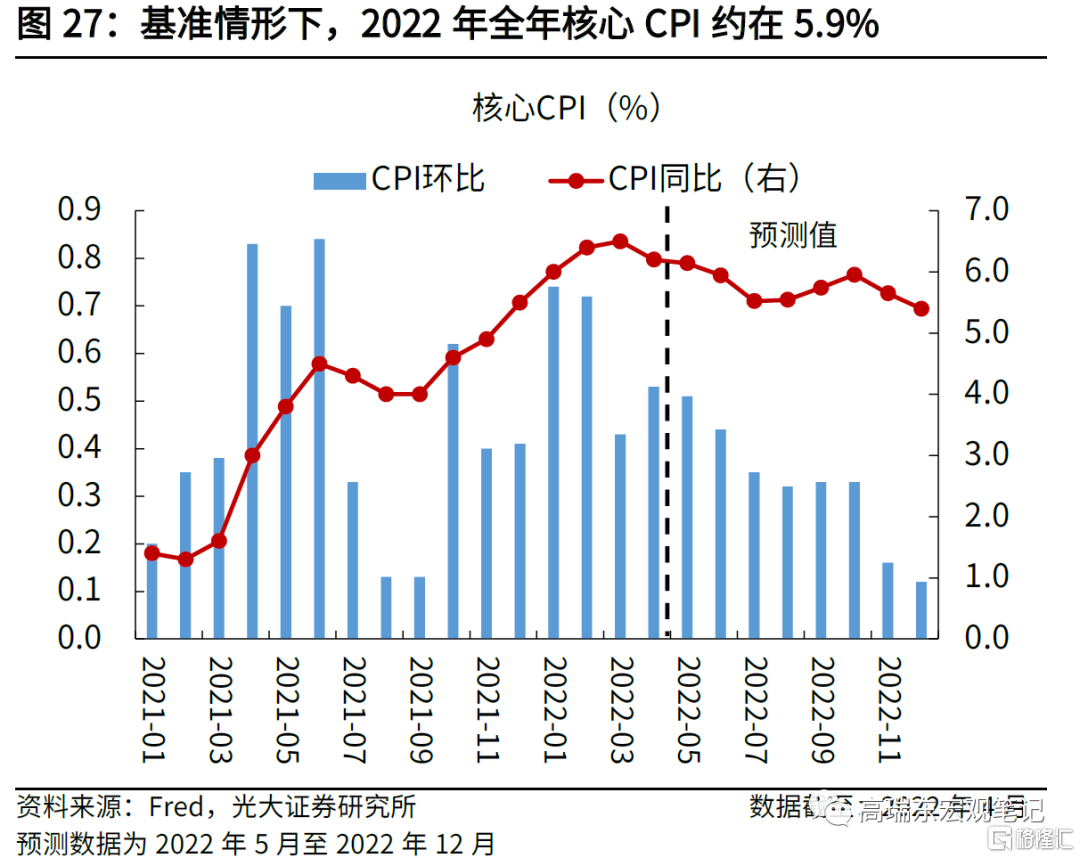

自2021年1月开始,美国通胀水平持续攀升,美联储最核心的通胀观测指标(PCE价格指数),自2021年1月的1.4%一路飙升至2022年3月的6.6%;同期,核心PCE指数也从3.1%上行至5.2%。相较于CPI指数,PCE指数采用链式规则编制,也就是PCE各个分项的权重随着物价的变化而变化,考虑了替代效应,更贴合民众感受到的实际通胀水平。核心通胀的抬升显示,美国高通胀压力已经蔓延到各类商品和服务。其中,商品项下的机动车和零部件、汽油及其他能源品类是推升通胀的主要贡献因素;服务项下,住房、交通、娱乐和餐饮为主要驱动力。其中,因住房和交通项权重较高,其对PCE物价指数的拉动也相对较大。

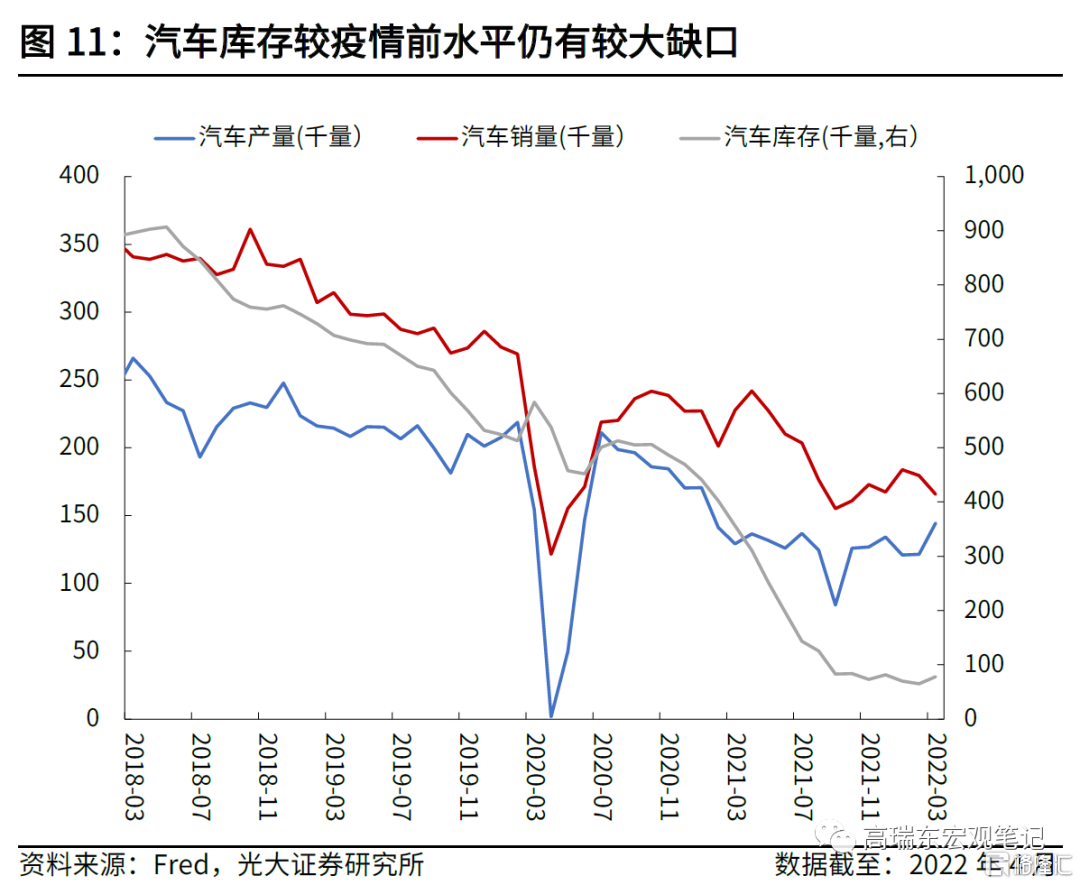

2.1 供给不足但需求较强,汽车价格有进一步上行空间

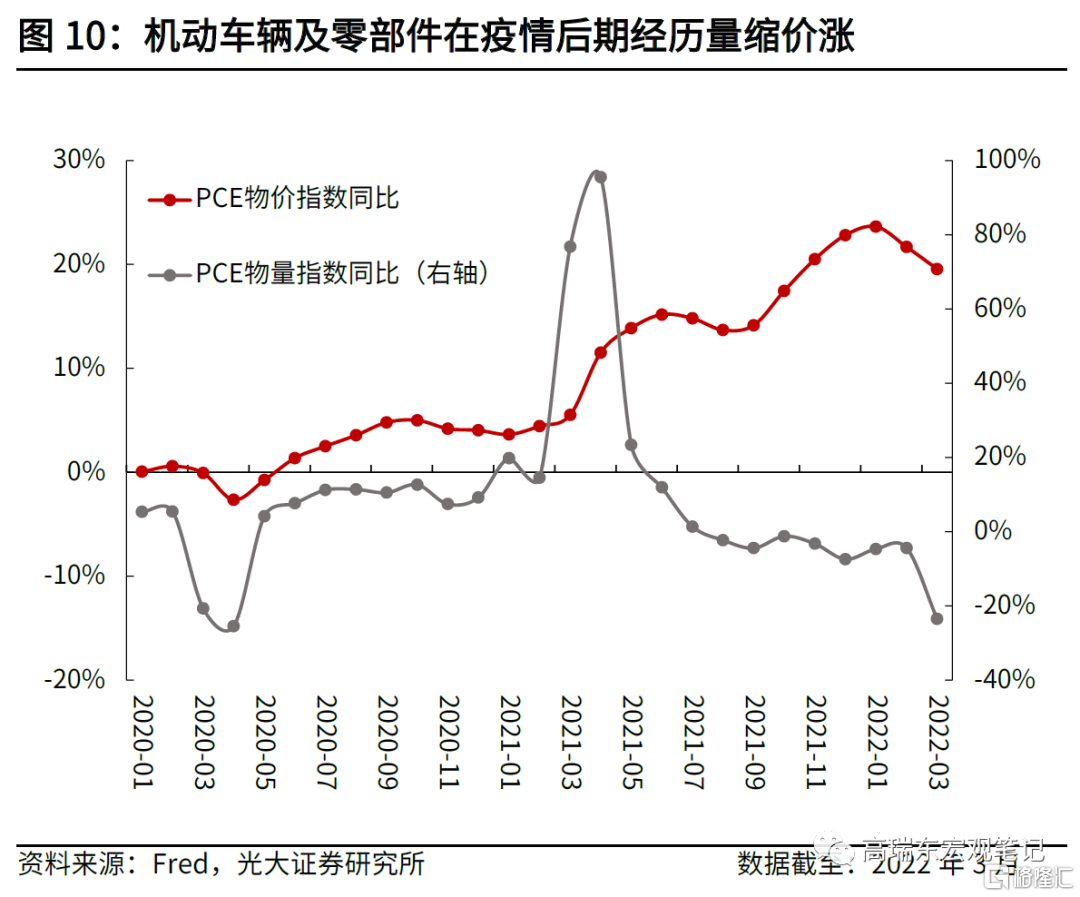

疫情期间,汽车及零部件价格经历了量价齐跌、量价齐涨、和量缩价涨的过程,向前看,居民手中仍有约2.6万亿美元的额外储蓄,支撑需求维持韧性,而供应链修复疲软也将持续,导致汽车及零部件价格在短期内仍有进一步上行空间。

在疫情初始阶段(2020年2月-2020年4月),突发的新冠疫情抑制了对机动车的供给和需求,导致机动车及零部件的物价和物量同比,均呈现下跌状态。在疫情大规模爆发阶段(2020年4月-2021年4月),美国财政部进行了三次大规模的转移支付,导致居民额外储蓄迅速攀升,而疫情封控背景下,服务消费受限,商品消费自然地成为居民最大支出渠道,最终导致物价和物量同比均持续上升。在疫情爆发后期(2021年5月-2022年2月),受芯片短缺、劳动力供给短缺、以及全球运输体系受限的影响,导致供给严重不足,限制需求,因而物价指数同比上升,而物量指数同比下降。

展望来看,需求端,居民在疫情期间积累的储蓄,仍能在短期内支撑需求。疫情期间,财政部对居民实施了3次派现,导致居民积累了一定规模的额外储蓄。根据我们测算,自2020年1月以来,居民积累的额外储蓄规模,已经达到了2.6万亿美元。一方面,额外储蓄使得居民在高通胀背景下,仍有一定消费的能力。然而,我们也可以看到,4月居民储蓄率下行至4.4%,为2008年9月以来最低水平;居民月度额外储蓄规模在4月持续在负值扩张,显示高通胀背景下,居民支出上行快于收入,也就是说,居民消费短期内仍有韧性,但持久性不强。

从供给端的角度来看,受芯片短缺影响,机动车供给在年内仍无法迅速修复,供需合力,导致机动车价格,特别是新车价格,有进一步上行空间。

具体来看,供给端,全球芯片供给修复缓慢,年内预计仍将制约汽车芯片供给,对新车价格形成支撑。今年4月14日,世界最大的代工芯片制造商台积电(TCMC)表示,全芯片短缺问题可能会持续,其所有类型芯片的生产产能都非常有限。

对汽车制造商来说,芯片短缺的矛盾更为严重,因为在疫情期间,芯片制造商将更多供给转移给利润更高的消费类电子产品。因此,可以看到,机动车及零部件价格同比增速自2021年3月的5.5%不断上行至2022年3月的19.6%,成为推动美国通胀的重要因素之一。

向前看,全球芯片供应链在年内仍将受疫情和俄乌冲突影响,对机动车价格形成支撑。全球芯片供应链非常复杂,从产能建设、产品开发到最后的产品生产过程中,需要全球产业链的参与。世界经济论坛数据测算显示,对于机动车芯片制造而言,整体的开发时长需要24-36个月。因此,我们判断,芯片短缺问题将在2022年持续,限制产能,叠加俄乌冲突和上海疫情对供应链造成冲击,都将持续支撑机动车价格维持高位。

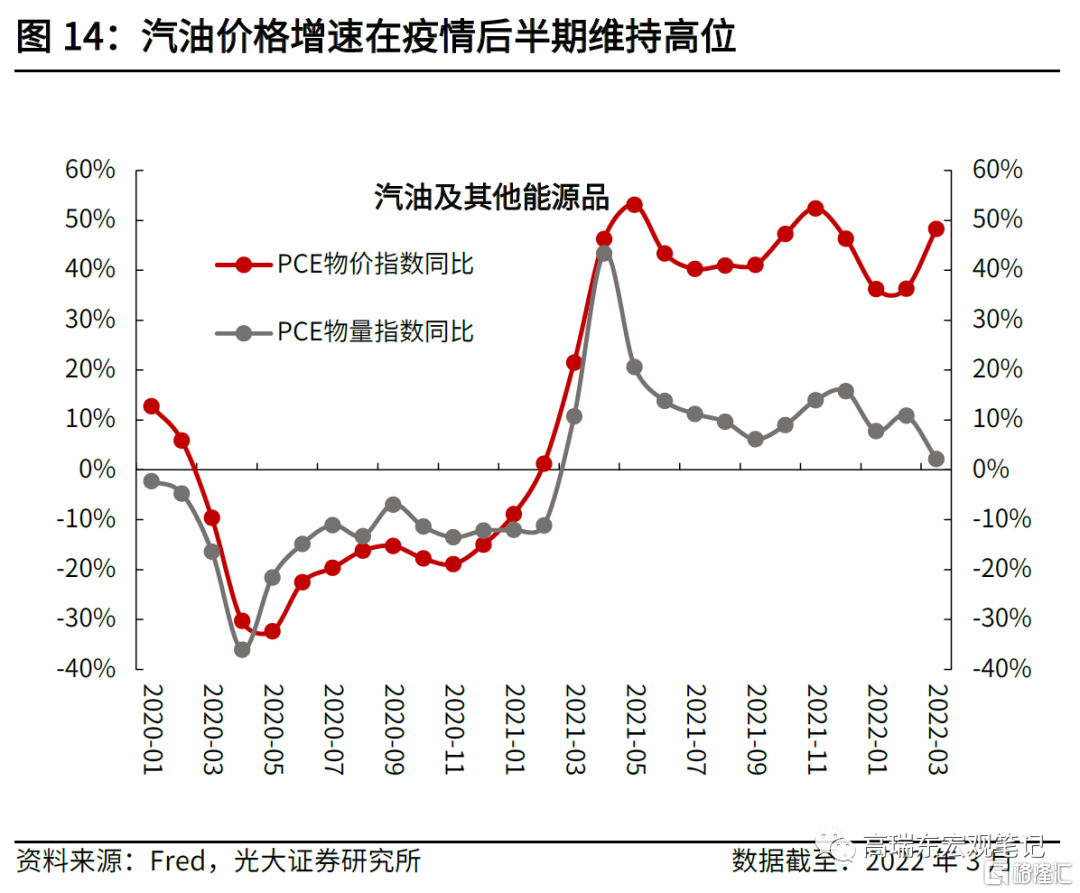

2.2 汽油价格大概率维持高位波动

俄乌冲突加大能源价格波动。2022年2月,俄乌冲突爆发,推升全球能源价格走高,也导致美国通胀在今年2月以后进一步上行,向前看,若原油供给不出现大规模反弹,预计原油价格仍将在高位波动,对汽油价格形成支撑。一是,俄乌双方仍旧僵持不下,局势或将进一步发酵,若未来战事继续升级,油价存在冲高可能;若俄乌冲突出现好转,油价大概率已经阶段性见顶。二是,由于近期美欧加大战略石油储备的投放,叠加4月18日,美国内政部表示,将于6月启动新一轮联邦石油和天然气资源开采权拍卖,为原油供给提供支持,一定程度上对冲了油价上行压力。

三、房价、薪资、能源支撑服务价格

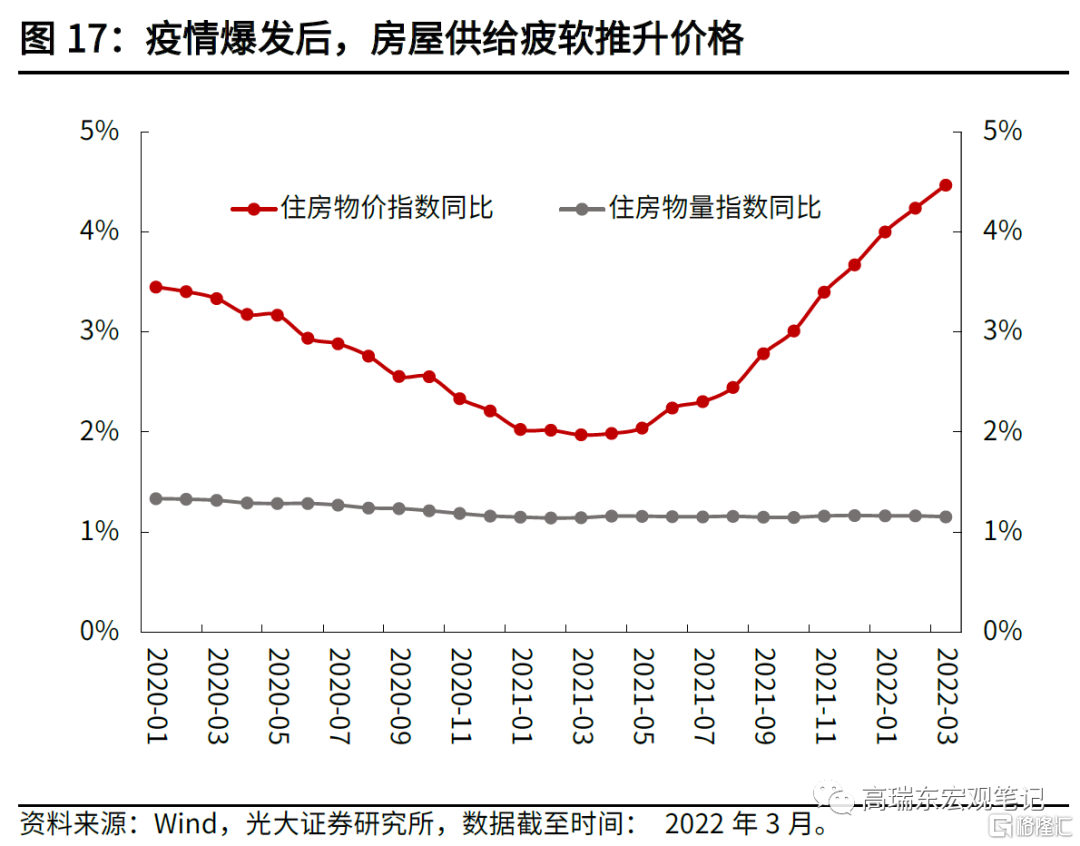

在PCE价格指数下的服务项下,住房、交通、娱乐和餐饮为主要驱动力。其中,因住房(33.3%)和交通(13.9%)项权重较高,其对PCE物价指数的拉动也相对较大。向前看,住房项同比增速仍将在上半年持续上行,支撑整体通胀水平;但下半年,在房屋供给持续回升、房贷利率跳升的背景下,预计住房项对通胀的支撑将逐步趋弱。交通项下,劳动力供给不足,叠加能源价格高企,推升美国交通项价格,向前看,预计交通项价格仍维持高位波动。

3.1 短期内,住房价格对通胀仍有支撑,四季度趋于回落

疫情影响供给,低利率刺激需求,最终导致美国房价显著上行。新冠疫情导致房屋补库受阻,压降成屋供给,叠加低房贷利率对需求的刺激,导致住房项PCE同比增速自2021年初的2%显著上行至2022年3月的4.5%,而因住房项在PCE中的权重达33.3%,其对整体通胀的影响较大。向前看,住房项价格仍将在短期内持续上行,支撑整体通胀水平;但在房屋库存回升、房贷利率跳升的背景下,预计住房项对通胀的支撑将在四季度逐步回落。

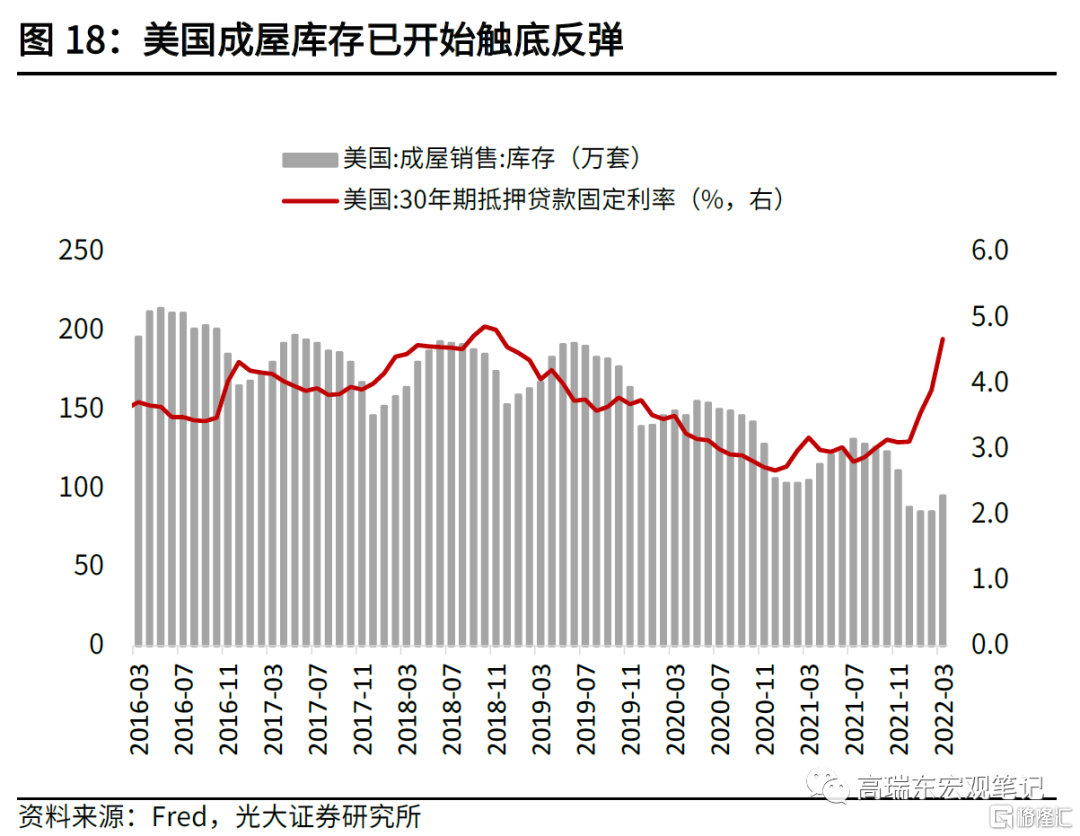

从美国成屋库存的数据可以看出,一般来说,补库从每年年初开始并持续至年中,在此期间,成屋库存都处于较快增长阶段。但因2020年新冠疫情冲击,并延续至2021年年末,导致2020年补库节奏不及往年。

现阶段,房屋库存已开始触底反弹,房屋月度供应比率也超过疫情前水平(2022年4月为9%,2020年2月为5.3%),显示房屋供给开始修复。从需求端观察,美联储在今年3月和5月分别加息25bp和50bp,直接导致30年期固定房贷利率在5月上行至5.1%,较疫情前(2020年2月)时的3.45%,高出1.65个百分点。向前看,房贷利率仍有上行空间,对房屋需求形成较大压力。

从历史数据来看,美国房屋价格增速(Caseshiller)一般领先PCE房屋价格指数同比增速6-18个月,而此次CaseShiller房屋价格同比增速已于2021年9月见顶回落。因此我们预计,住房项价格仍将在短期内持续上行,支撑整体通胀水平;但在房屋供给持续回升、房贷利率跳升的背景下,预计住房项对通胀的支撑将在四季度逐步回落。

3.2 劳动力供给不足,叠加能源价格高企,预计交通项价格年内维持高位

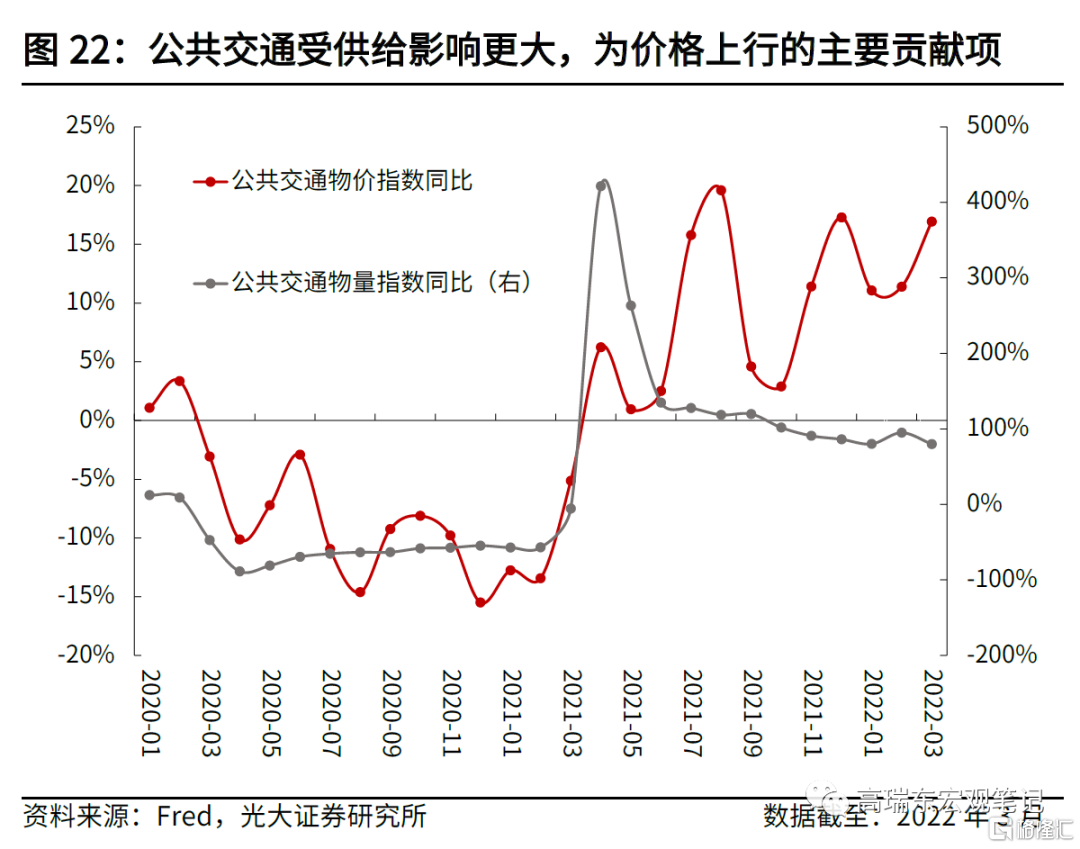

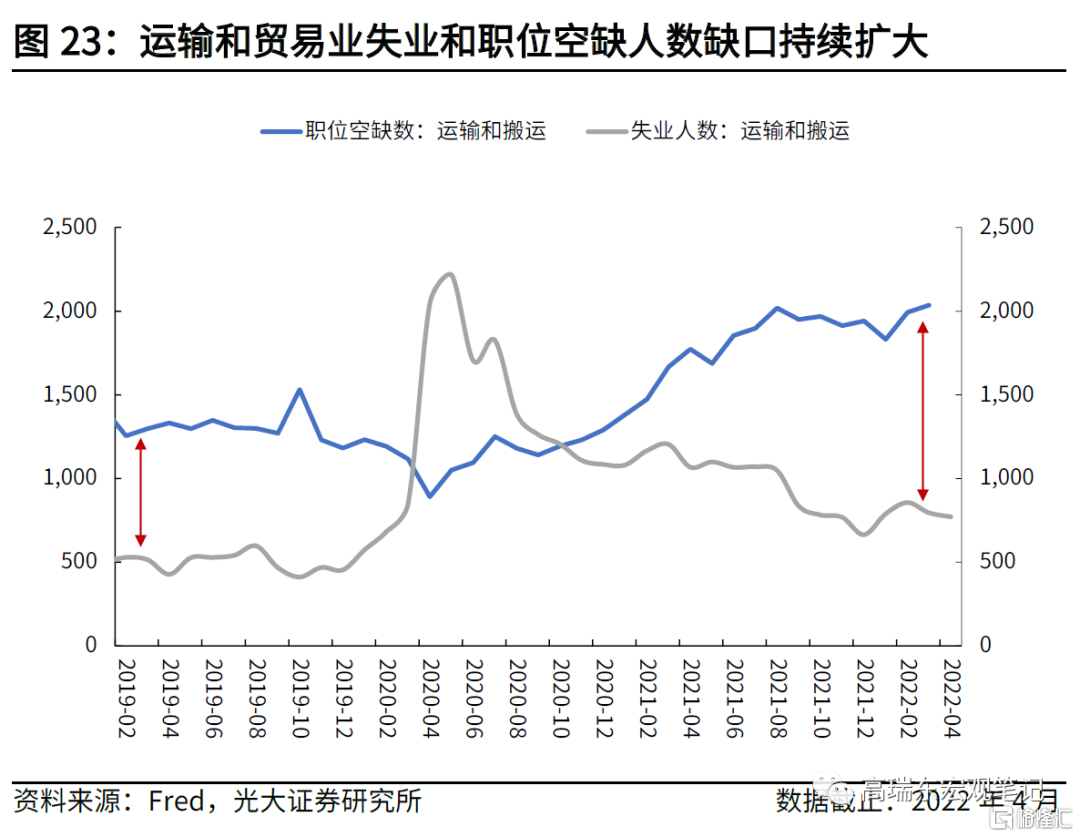

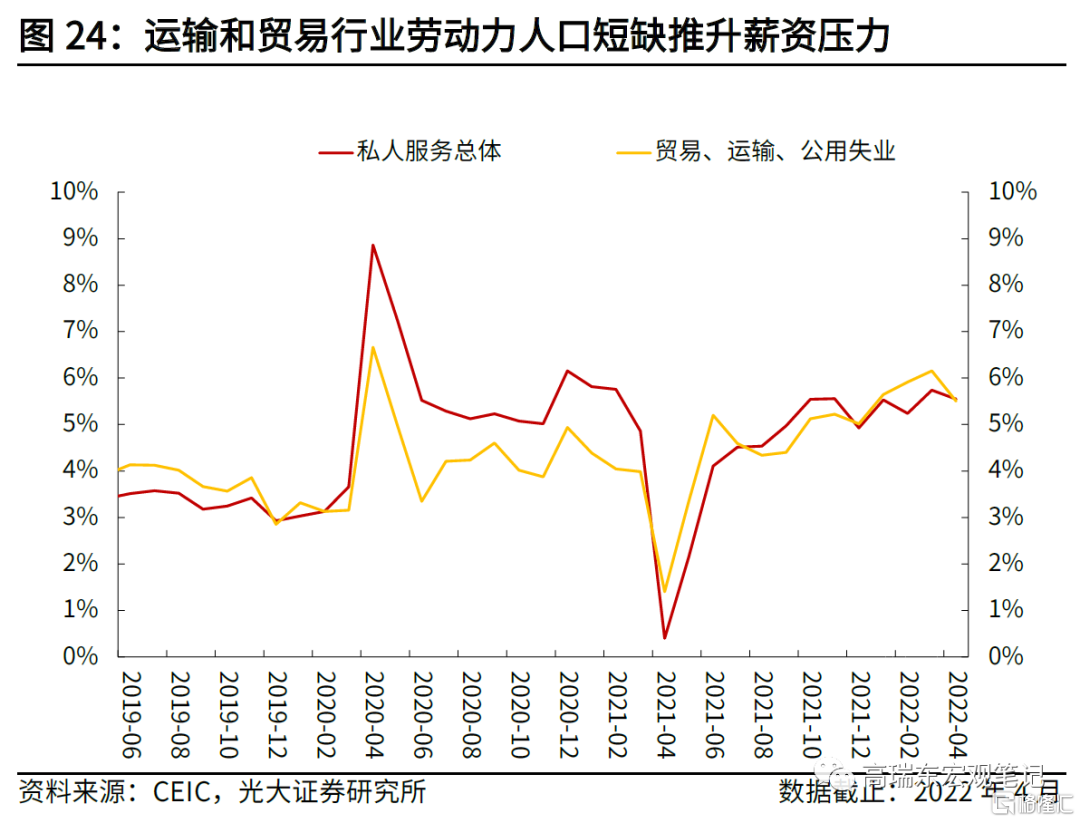

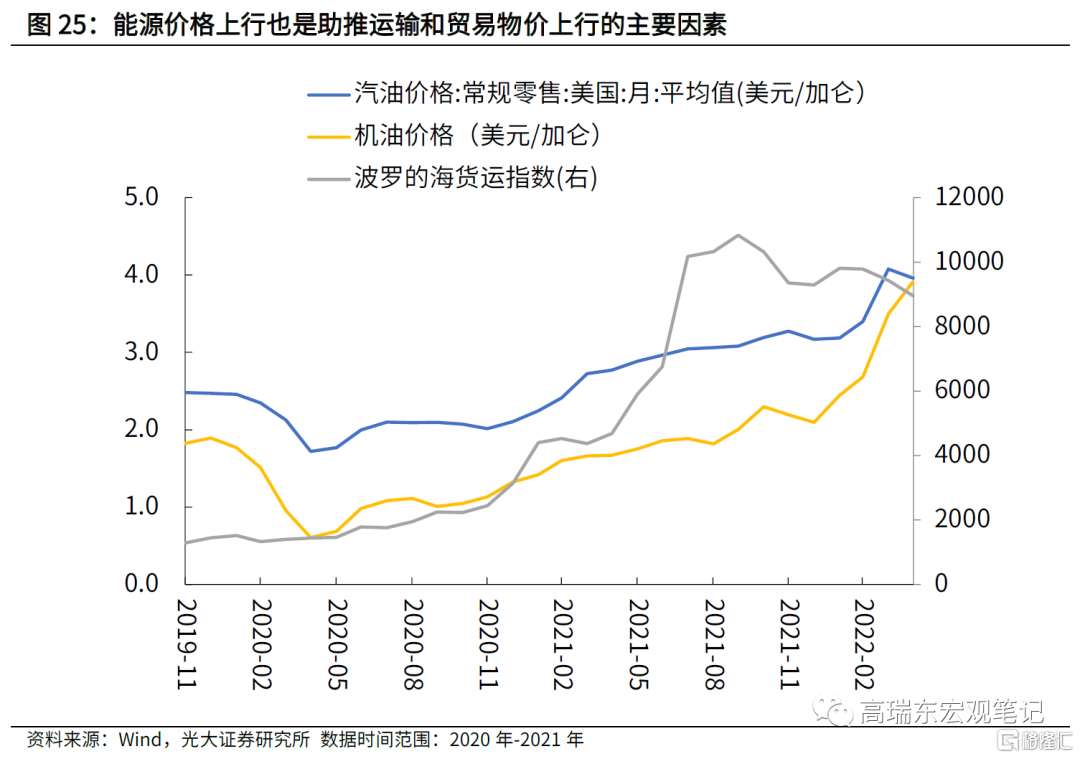

劳动力供给不足,叠加能源价格高企,推升美国交通项价格。交通项在整体PCE中的权重达13.9%,对服务通胀的贡献位列住房项之后。交通项的主要贡献项是公共交通,其在疫情后期物量增速维持稳定,但物价增速出现持续上行的趋势,显示需求趋稳但供给不足。一方面,交通运输行业职位空缺/失业人数缺口自2021年4月起持续扩大;另一方面,因全球能源供需紧平衡,汽油、机油、海运价格在2021年4月之后快速上行,推升成本,提振总体价格。

我们预计,运输和贸易业劳动力供需失衡的情况将在年内持续,抬高交通项通胀粘性。4月非农就业人口总数与疫情前(2020年2月)相比,仍有120万人缺口,但4月职位空缺数为1140万人,这也显示,就算非农劳动力人数回到了疫情前水平,也无法覆盖现有的劳动力需求。新冠疫情导致人们选择提前退休,叠加约100万人因新冠死亡,均是在短期无法解决的问题。

另外,因全球能源供需紧平衡,汽油、机油、海运价格在2021年4月之后快速上行,也是推升总体交通项价格的主要原因。但如前文所述,若美欧加大战略石油储备的投放,OPEC增加产能,则将缓解油价上涨压力。然而,考虑到俄乌冲突延续,OPEC+增产动能较弱,页岩油产能释放缓慢,原油供需仍处在紧平衡格局,油价仍将延续高位震荡,对运输和贸易物价形成支撑。

四、年内美国通胀下行有限,仍在高位

在基准情形下,美国商品需求在短时间内维持韧性。根据我们测算,疫情期间居民积累的约2.6万亿美元的额外储蓄,在短期内对消费形成支撑。供给方面,供应链修复疲软状态将持续,导致部分商品价格环比在短期内仍有上行空间;服务方面,在薪资、能源和房价问题短期内较难改善的背景下,服务价格对通胀仍有支撑。因此,我们认为,整体通胀(CPI)同比增速虽然已于4月开始回落,但速度将较为缓慢,预计年末回落至6.4%左右水平,2022年全年通胀水平约在7.6%左右水平。

在乐观情景下,全球供应链紧缩问题好转缓解供给端压力,商品(新车)价格上行节奏放缓;能源项下,因供给抬升(OPEC增产),其价格环比在下半年开始回落;美联储加息有效抑制部分需求,降低房租价格上行速度。因此,乐观情形下,整体通胀(CPI)同比增速将在4月之后持续回落,并且在年末下行至5.4%左右水平,2022年全年通胀水平约在7.2%左右水平。在乐观情形下,美联储下半年加息节奏将弱于预期。

在悲观情景下,全球供应链持续紧缩,需求端维持韧性,支撑商品价格进一步上行;俄乌冲突进一步升级,推升能源价格整体预期;劳动力供需缺口弥合不及预期,导致薪资增速维持高位,引导服务价格持续上行。因此,悲观情形下,整体通胀(CPI)同比增速将在2季度维持在8%左右水平,并且在年末缓慢回落至7.0%,2022年全年通胀水平约在7.9%水平。在悲观情形下,美联储下半年加息节奏可能进一步增强。

五、风险提示

俄乌冲突持续发酵冲击经济预期;新冠疫情扩散程度超预期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm