本文來自:高瑞東宏觀筆記,作者:高瑞東 陳嘉荔

核心觀點:

美國疫情以來的高通脹,是美國政府在美聯儲大量擴表支持下,短時間內大規模派現,供需極度不匹配所致。相較於2008年次貸危機,疫後美聯儲購入美債比例,從16.9%提升至57.1%,對經濟刺激力度大、速度快,避開了流動性陷阱,直達居民和企業,強力支撐總需求。2020年至2021年,居民月均儲蓄率高達14.1%,較2019年的7.6%顯著上行6.5個百分點。

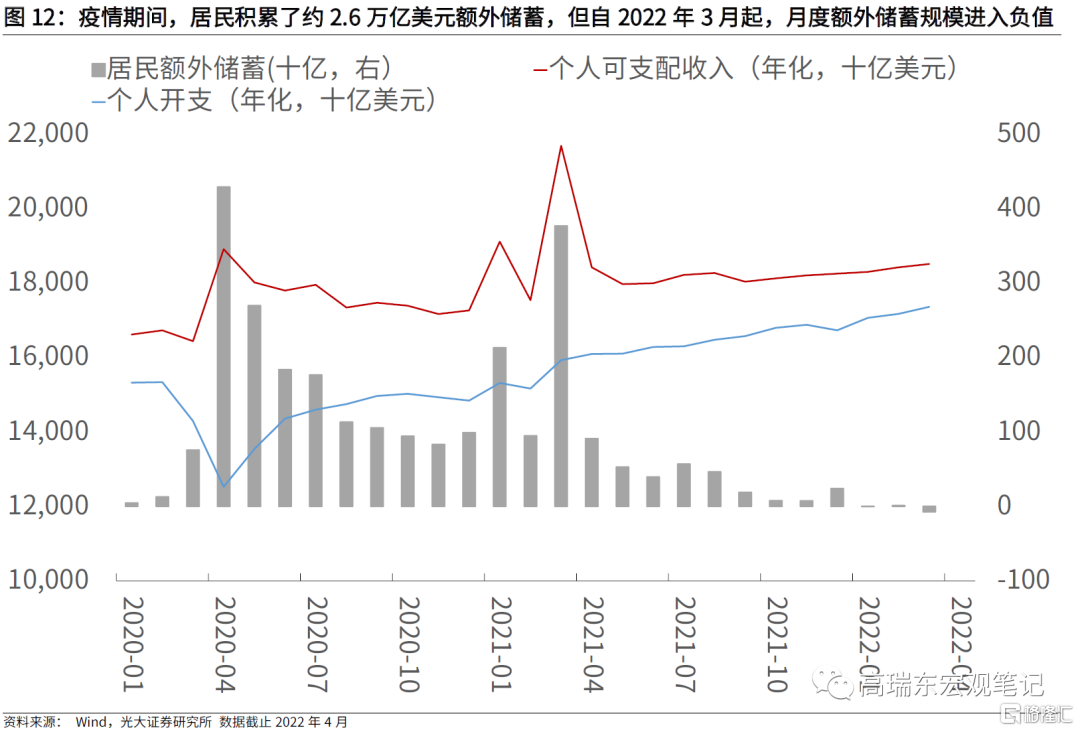

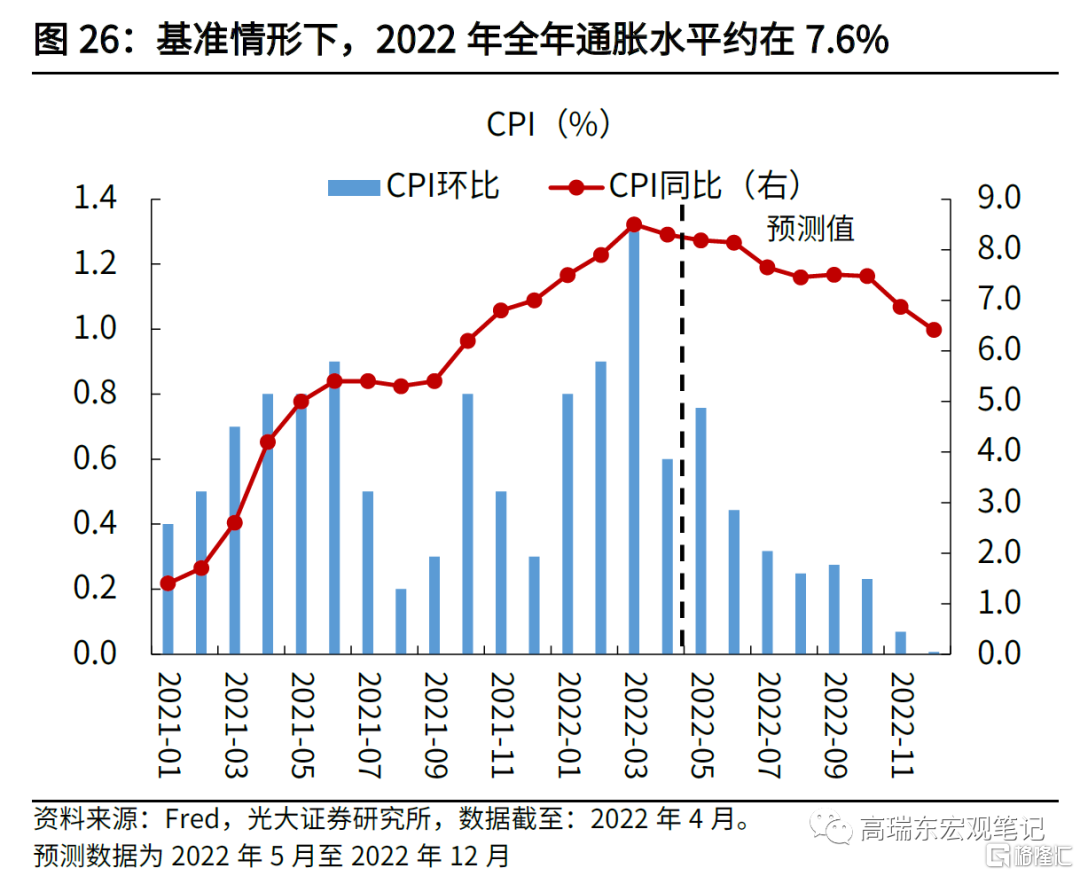

但是,由於政策力度過猛,通脹居高不下,直到現在,美國居民手中仍有2.6萬億美元左右的超額儲蓄,支撐需求端在短期內維持韌性。在供應鏈問題修復不力,房價、薪資和能源價格高企的背景下,預計美國通脹回落速度緩慢,2022年全年通脹水平在7.6%左右水平。

美聯儲配合財政部,提振需求、刺激經濟、共度危機。美聯儲為財政部提供關鍵支持,雖提振了需求,但推升了通脹。美聯儲在2020年新冠疫情後,購買美債規模遠超2008年國際金融危機時期,使得財政部可以大規模、高強度地對居民派現和補貼。新冠疫情期後的兩年,美聯儲大規模擴表併購入美債,貢獻了同期美債新增份額的57.1%,而國外投資人貢獻了13.6%;相較而言,2008年國際金融危機後的兩年,美聯儲對新增美債的貢獻率僅有16.9%。財政部的直接派現和補貼,顯著改善居民資產負債表,其避開流動性陷阱,使得需求端強勁反彈,疊加供給受阻,最終導致通脹同比增速(CPI)自2021年1月的1.4%,一路飆升至2022年4月的8.3%。

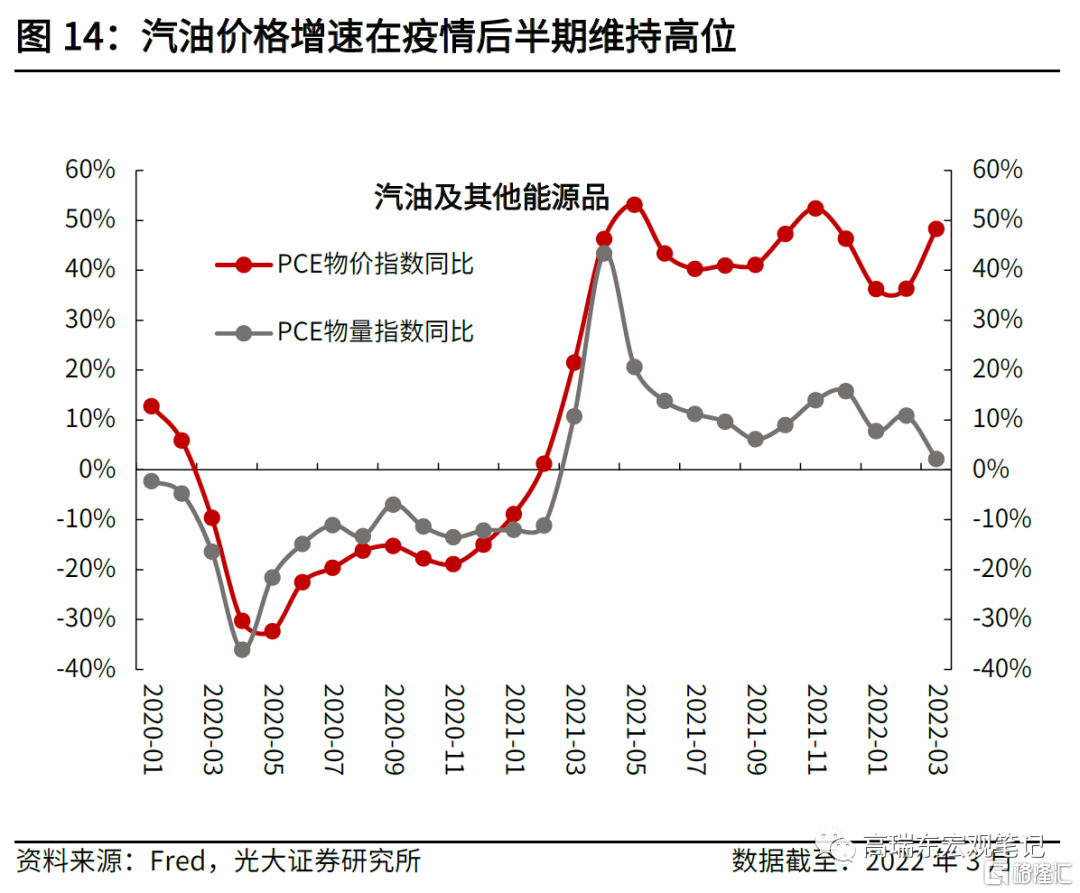

居民儲蓄仍在高位,部分商品價格短期內仍有上行空間。耐用品方面,居民手中仍有2.6萬億美元左右額外儲蓄,支撐需求在短期內維持韌性。但供應鏈修復疲軟的狀態在年內較難改變,預計汽車及零部件價格短期內仍有上行空間。非耐用品方面,汽油及其他能源品價格主要受全球原油價格影響。向前看,若原油供給不出現大規模反彈,原油價格大概率維持高位波動,制約通脹下行的速度。

房價、薪資、能源支撐服務價格。在PCE價格指數的服務項下,住房、交通、娛樂和餐飲為主要驅動力。其中,住房和交通項權重較高,其對PCE物價指數的拉動也相對較大。向前看,我們認為,住房項通脹短期內仍有上行空間,但在房屋供給持續回升、房貸利率跳升的背景下,預計住房項對通脹的支撐將在四季度回落。交通項下,一是勞動力供需缺口較大提振薪資水平,二是原油供需仍處在緊平衡格局,帶動能源價格維持高位波動,預計交通項價格在年內維持高位。

年內美國通脹下行有限,仍在高位。在基準情形下,商品需求在短期內維持韌性;供給方面,供應鏈修復疲軟狀態將持續,導致部分商品價格環比仍有小幅上行空間;服務方面,在薪資、能源和房價問題短期內較難改善的背景下,服務價格對通脹仍有支撐。因此,基準情形下,整體通脹(CPI)同比增速雖然已於4月開始回落,但其回落速度將較為緩慢,預計5月通脹同比增速仍將在8%左右水平,年末回落至6.4%左右水平,2022年全年通脹水平約在7.6%左右水平。

一、美聯儲為財政部融資、提振需求、刺激經濟、推升通脹

新冠危機後,美聯儲大舉購買美債,為美國財政部進行大規模、高強度的財政刺激,提供了充足的子彈。此外,2020年危機後推出的財政刺激,無論是從幅度還是傳導路徑的有效性上,均遠超2008年危機後水平。財政部的直接派現和補貼,顯著改善居民資產負債表,其避開流動性陷阱,使得需求端強勁反彈,疊加供給受阻,最終導致通脹水平在兩次危機中的巨大差異。

1.1 相較於2008年,新冠危機後財政部更大規模、更快節奏的派現,提振需求,推升通脹

美聯儲為財政部提供關鍵支持,雖提振了需求,但推升了通脹。新冠疫情期後的兩年,美聯儲大規模擴表併購入美債,貢獻了同期美債新增份額的57.1%,而國外投資人貢獻了13.6%;相較而言,2008年次貸危機後的兩年,美聯儲對新增美債的貢獻率僅有16.9%,而國外投資人的貢獻率卻高達40.2%,參見4月23日外發報吿《美聯儲與財政部,如何配合穿越危機》。

可以看到,美聯儲在新冠期間對財政部進行了強有力的支持,使得財政部可以快速對居民進行補貼和派現。然而,財政部的直接派現和補貼,顯著改善居民資產負債表,其避開流動性陷阱,使得需求端強勁反彈,疊加供給受阻,最終導致通脹同比增速(CPI)自2021年1月的1.4%,一路飆升至2022年4月的8.3%。

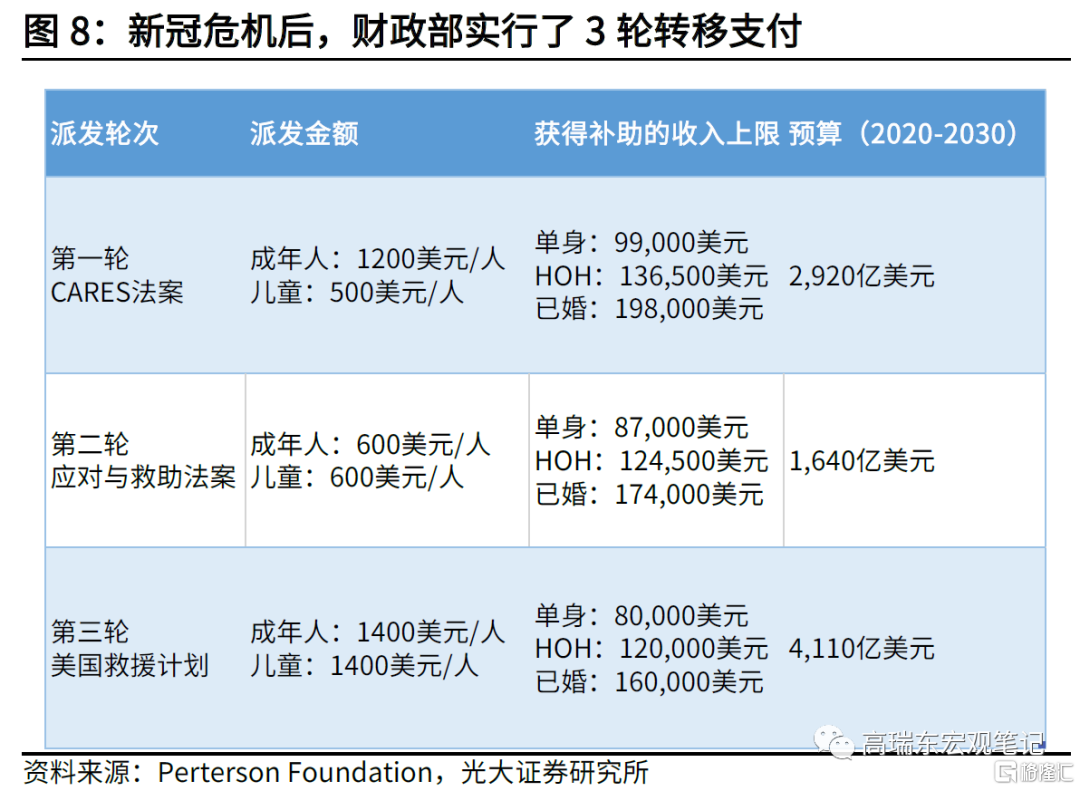

此外,2020年危機後推出的財政刺激,無論是幅度還是傳導路徑上,其效果均遠超2008年危機後水平。經我們統計,美國財政部在新冠疫情暴發後推出了一系列財政刺激法案,包括2.2萬億美元CARES法案、1.9萬億美元美國救助計劃法案、2.3萬億美元綜合撥款法案、4800億美元薪資保護計劃等,其中,一攬子刺激法案在2020-2021年的實際支出規模高達3.7萬億美元,較2008年國際金融危機期間的3590億美元,增長約935%。

此外,從傳導路徑來看,疫情期間推出的法案,包括對居民的直接派現和失業補貼,導致從撥款到最終刺激消費的路徑更為通暢,而疫情防控下,居民線下消費受限進一步推升儲蓄,加快居民資產負債表修復。2020年至2021年,居民月均儲蓄率高達14.1%,較2019年的7.6%顯著上行6.5個百分點。在超大規模的財政刺激下,美國經濟和就業市場迅速復甦,居民消費強勁反彈,也對通脹構成巨大壓力。2021年,美國實際GDP增速高達5.7%,其中,個人消費支出對實際GDP貢獻率達5.3%,為1947年以來最高水平。同期,CPI同比增速自2021年初的1.4%快速上行至2021年末的7%。

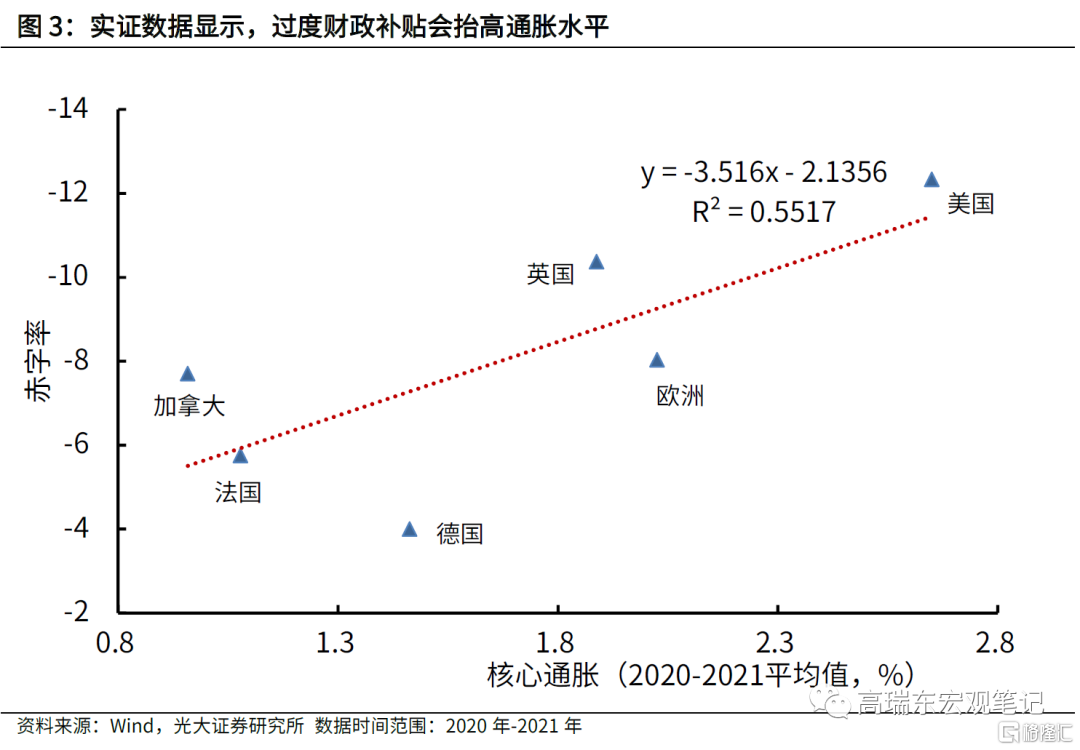

通過分析美、英、法、德、加五大發達經濟體以及整體歐洲的數據,可以發現,過度的財政補貼引發通脹,並非個例。隨着財政刺激程度(赤字率) 的增強,核心通脹呈現出明顯的上行趨勢。可以看到,過度的財政刺激導致居民收入比疫情前更高,從而推升需求,拉動通脹上行。

1.2 通脹敏感度測算進一步印證,通脹拉動更在需求端

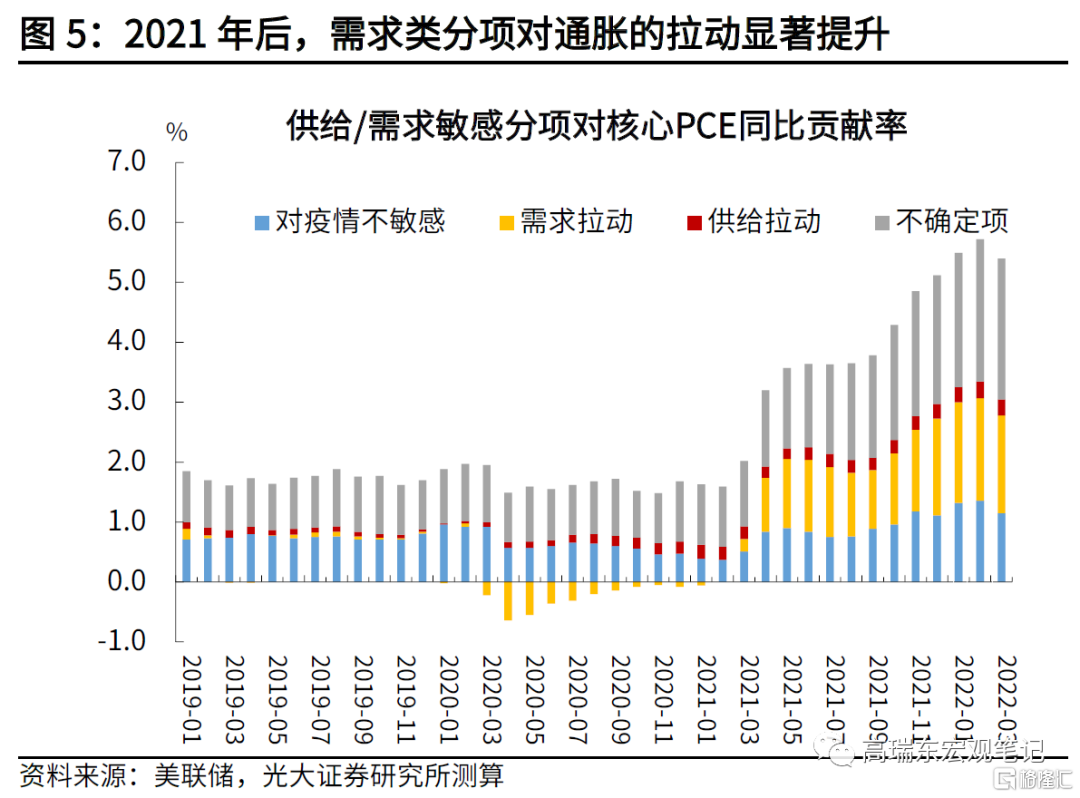

我們通過比較疫情初期物價和物量的變化,對通脹進行敏感性測算,發現需求敏感類分項對通脹的貢獻高於供給敏感類分項,即在天量財政刺激背景下,居民收入不降反升,導致需求在2021年疫情趨弱、城市逐漸解封后V字反彈,推升通脹壓力。

首先,基於美國經濟分析局(BEA)每月公佈的PCE價格和物量指數,將通脹子類別拆分成對疫情敏感和不敏感兩大種類。疫情敏感類分項主要包括,在疫情初期,也就是2020年2-4月期間,其價格或者數量發生的變化(無論正負),與過去10年的平均變化在統計意義上有顯著差異,疫情非敏感性分項則包括PCE剩餘品類。

第二,在對疫情敏分項的基礎上,我們將其拆分成供給拉動、需求拉動、和不確定性因素拉動子項,以此來辨別通脹的主導因素。需求拉動的分項是指,在2020年2月至4月期間價格和數量向同一方向顯著變化的子類。供給拉動的分項是指,價格和數量向反方向顯著變化的子類別。不確定性拉動分項,則是在數量或者價格上,出現統計顯著性的變動,但兩者並未同時發生顯著變化。

通過測算可以看到,基於疫情初期物價和物量變化的比較,需求敏感類分項對通脹的貢獻高於供給敏感類分項。但此測算無法對各子項需求和供給的演繹進行推演,並對通脹進行預判。因此,在下文中,我們將分析在疫情的各個階段,各細分項需求端和供給端的博弈,並對通脹的走勢作進一步展望,我們將分別從商品和服務兩個角度切入分析。

二、居民儲蓄仍在高位,部分商品價格短期內仍有上行空間

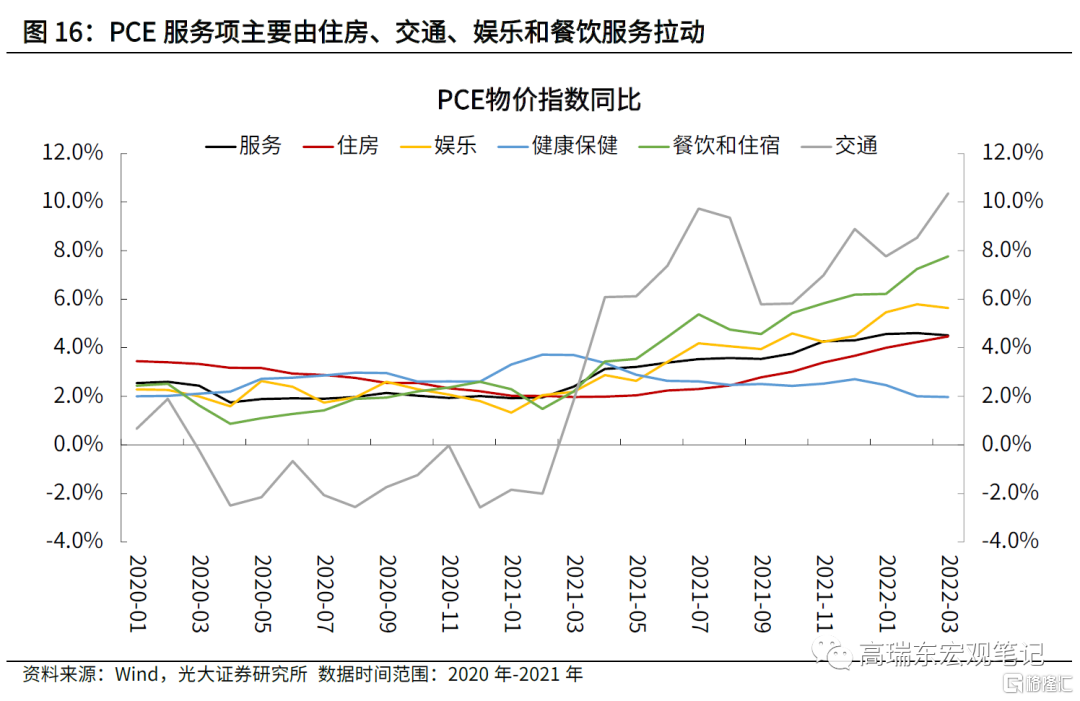

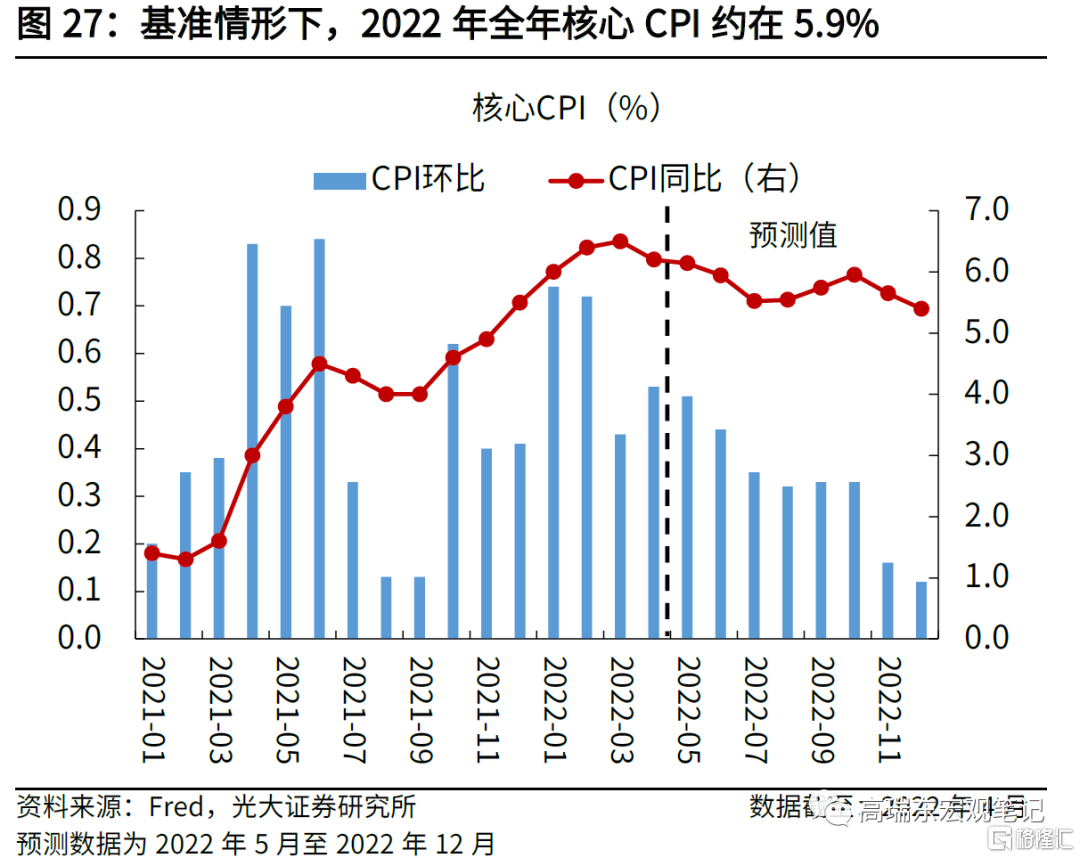

自2021年1月開始,美國通脹水平持續攀升,美聯儲最核心的通脹觀測指標(PCE價格指數),自2021年1月的1.4%一路飆升至2022年3月的6.6%;同期,核心PCE指數也從3.1%上行至5.2%。相較於CPI指數,PCE指數採用鏈式規則編制,也就是PCE各個分項的權重隨着物價的變化而變化,考慮了替代效應,更貼合民眾感受到的實際通脹水平。核心通脹的抬升顯示,美國高通脹壓力已經蔓延到各類商品和服務。其中,商品項下的機動車和零部件、汽油及其他能源品類是推升通脹的主要貢獻因素;服務項下,住房、交通、娛樂和餐飲為主要驅動力。其中,因住房和交通項權重較高,其對PCE物價指數的拉動也相對較大。

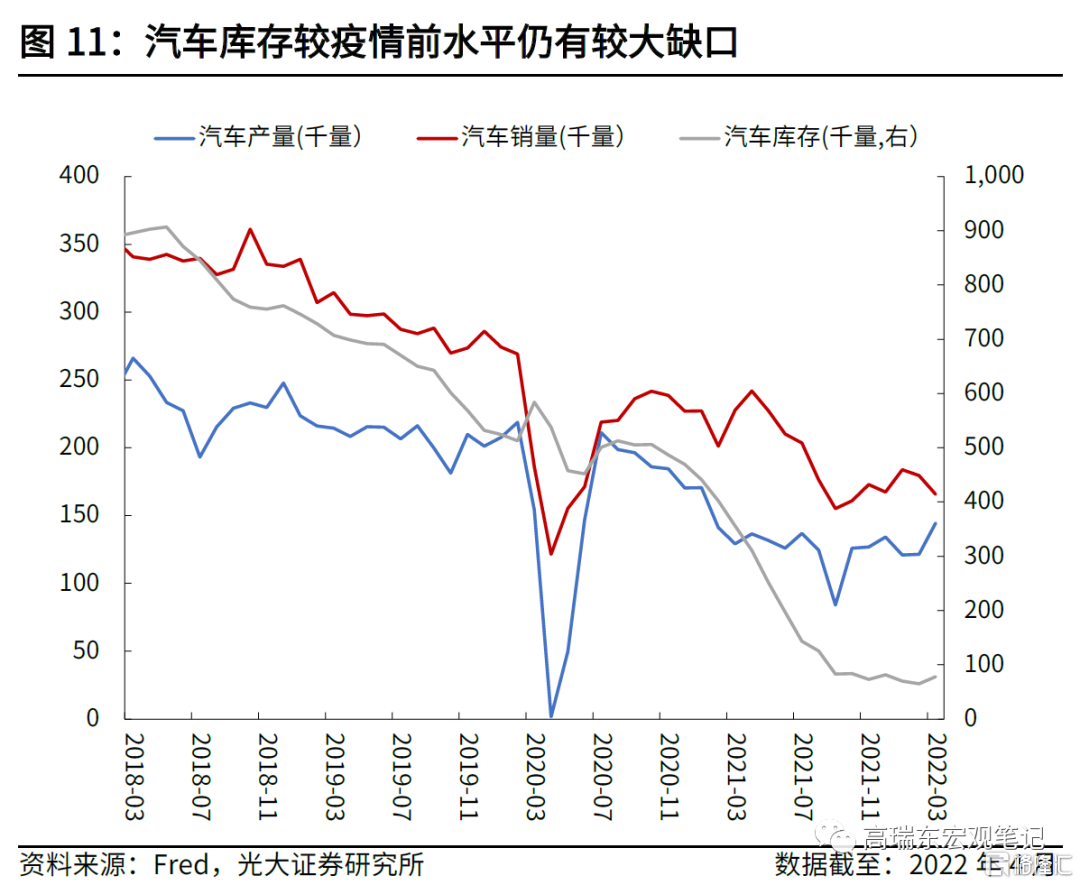

2.1 供給不足但需求較強,汽車價格有進一步上行空間

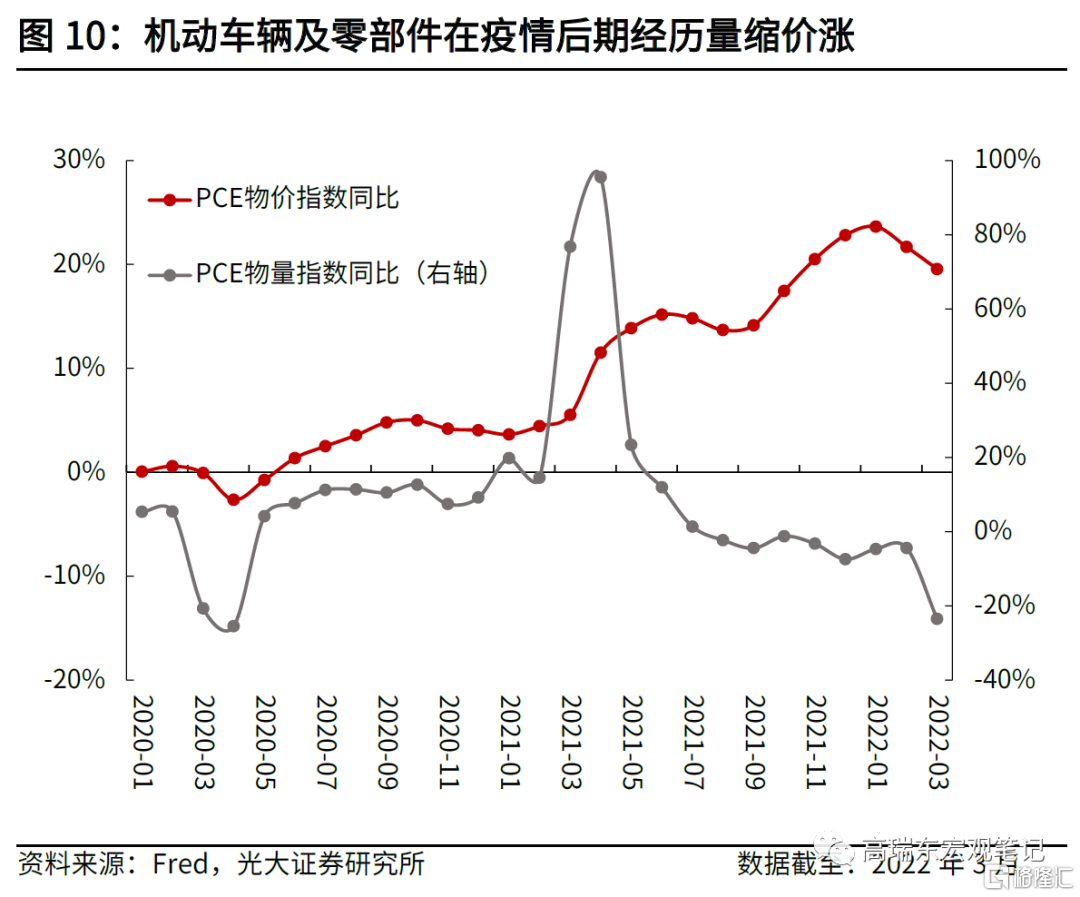

疫情期間,汽車及零部件價格經歷了量價齊跌、量價齊漲、和量縮價漲的過程,向前看,居民手中仍有約2.6萬億美元的額外儲蓄,支撐需求維持韌性,而供應鏈修復疲軟也將持續,導致汽車及零部件價格在短期內仍有進一步上行空間。

在疫情初始階段(2020年2月-2020年4月),突發的新冠疫情抑制了對機動車的供給和需求,導致機動車及零部件的物價和物量同比,均呈現下跌狀態。在疫情大規模爆發階段(2020年4月-2021年4月),美國財政部進行了三次大規模的轉移支付,導致居民額外儲蓄迅速攀升,而疫情封控背景下,服務消費受限,商品消費自然地成為居民最大支出渠道,最終導致物價和物量同比均持續上升。在疫情爆發後期(2021年5月-2022年2月),受芯片短缺、勞動力供給短缺、以及全球運輸體系受限的影響,導致供給嚴重不足,限制需求,因而物價指數同比上升,而物量指數同比下降。

展望來看,需求端,居民在疫情期間積累的儲蓄,仍能在短期內支撐需求。疫情期間,財政部對居民實施了3次派現,導致居民積累了一定規模的額外儲蓄。根據我們測算,自2020年1月以來,居民積累的額外儲蓄規模,已經達到了2.6萬億美元。一方面,額外儲蓄使得居民在高通脹背景下,仍有一定消費的能力。然而,我們也可以看到,4月居民儲蓄率下行至4.4%,為2008年9月以來最低水平;居民月度額外儲蓄規模在4月持續在負值擴張,顯示高通脹背景下,居民支出上行快於收入,也就是説,居民消費短期內仍有韌性,但持久性不強。

從供給端的角度來看,受芯片短缺影響,機動車供給在年內仍無法迅速修復,供需合力,導致機動車價格,特別是新車價格,有進一步上行空間。

具體來看,供給端,全球芯片供給修復緩慢,年內預計仍將制約汽車芯片供給,對新車價格形成支撐。今年4月14日,世界最大的代工芯片製造商台積電(TCMC)表示,全芯片短缺問題可能會持續,其所有類型芯片的生產產能都非常有限。

對汽車製造商來説,芯片短缺的矛盾更為嚴重,因為在疫情期間,芯片製造商將更多供給轉移給利潤更高的消費類電子產品。因此,可以看到,機動車及零部件價格同比增速自2021年3月的5.5%不斷上行至2022年3月的19.6%,成為推動美國通脹的重要因素之一。

向前看,全球芯片供應鏈在年內仍將受疫情和俄烏衝突影響,對機動車價格形成支撐。全球芯片供應鏈非常複雜,從產能建設、產品開發到最後的產品生產過程中,需要全球產業鏈的參與。世界經濟論壇數據測算顯示,對於機動車芯片製造而言,整體的開發時長需要24-36個月。因此,我們判斷,芯片短缺問題將在2022年持續,限制產能,疊加俄烏衝突和上海疫情對供應鏈造成衝擊,都將持續支撐機動車價格維持高位。

2.2 汽油價格大概率維持高位波動

俄烏衝突加大能源價格波動。2022年2月,俄烏衝突爆發,推升全球能源價格走高,也導致美國通脹在今年2月以後進一步上行,向前看,若原油供給不出現大規模反彈,預計原油價格仍將在高位波動,對汽油價格形成支撐。一是,俄烏雙方仍舊僵持不下,局勢或將進一步發酵,若未來戰事繼續升級,油價存在衝高可能;若俄烏衝突出現好轉,油價大概率已經階段性見頂。二是,由於近期美歐加大戰略石油儲備的投放,疊加4月18日,美國內政部表示,將於6月啟動新一輪聯邦石油和天然氣資源開採權拍賣,為原油供給提供支持,一定程度上對沖了油價上行壓力。

三、房價、薪資、能源支撐服務價格

在PCE價格指數下的服務項下,住房、交通、娛樂和餐飲為主要驅動力。其中,因住房(33.3%)和交通(13.9%)項權重較高,其對PCE物價指數的拉動也相對較大。向前看,住房項同比增速仍將在上半年持續上行,支撐整體通脹水平;但下半年,在房屋供給持續回升、房貸利率跳升的背景下,預計住房項對通脹的支撐將逐步趨弱。交通項下,勞動力供給不足,疊加能源價格高企,推升美國交通項價格,向前看,預計交通項價格仍維持高位波動。

3.1 短期內,住房價格對通脹仍有支撐,四季度趨於回落

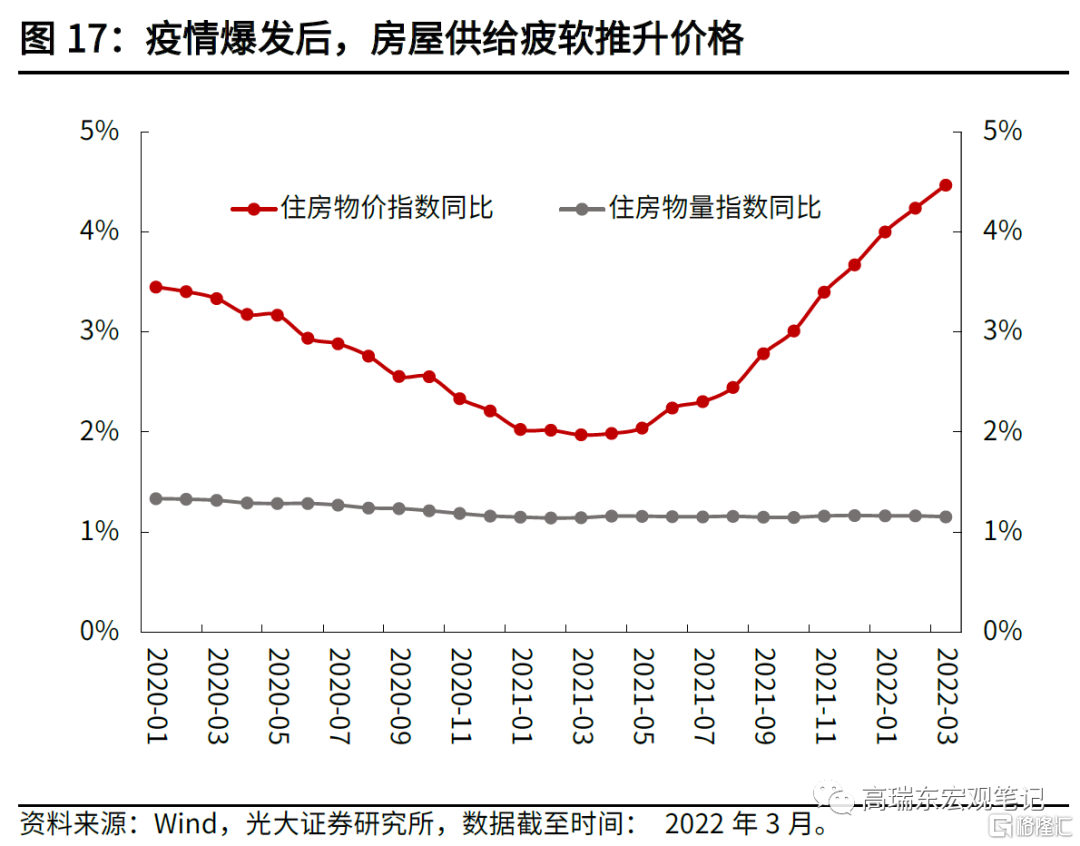

疫情影響供給,低利率刺激需求,最終導致美國房價顯著上行。新冠疫情導致房屋補庫受阻,壓降成屋供給,疊加低房貸利率對需求的刺激,導致住房項PCE同比增速自2021年初的2%顯著上行至2022年3月的4.5%,而因住房項在PCE中的權重達33.3%,其對整體通脹的影響較大。向前看,住房項價格仍將在短期內持續上行,支撐整體通脹水平;但在房屋庫存回升、房貸利率跳升的背景下,預計住房項對通脹的支撐將在四季度逐步回落。

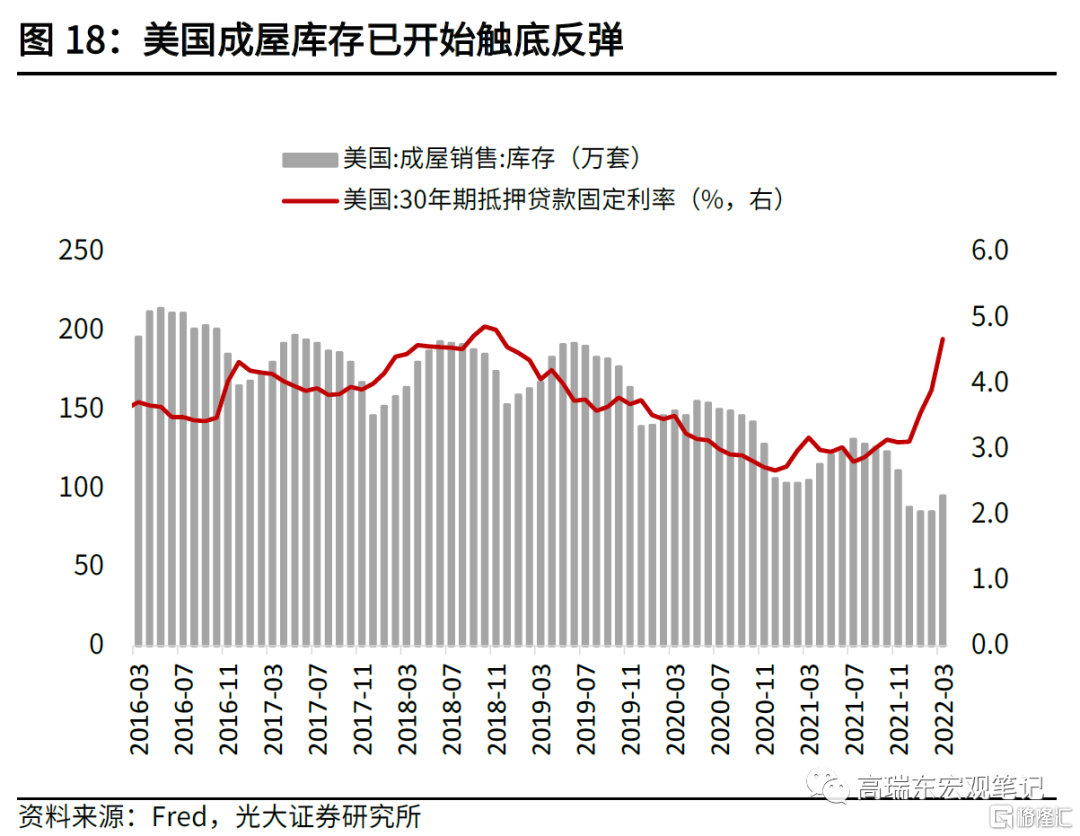

從美國成屋庫存的數據可以看出,一般來説,補庫從每年年初開始並持續至年中,在此期間,成屋庫存都處於較快增長階段。但因2020年新冠疫情衝擊,並延續至2021年年末,導致2020年補庫節奏不及往年。

現階段,房屋庫存已開始觸底反彈,房屋月度供應比率也超過疫情前水平(2022年4月為9%,2020年2月為5.3%),顯示房屋供給開始修復。從需求端觀察,美聯儲在今年3月和5月分別加息25bp和50bp,直接導致30年期固定房貸利率在5月上行至5.1%,較疫情前(2020年2月)時的3.45%,高出1.65個百分點。向前看,房貸利率仍有上行空間,對房屋需求形成較大壓力。

從歷史數據來看,美國房屋價格增速(Caseshiller)一般領先PCE房屋價格指數同比增速6-18個月,而此次CaseShiller房屋價格同比增速已於2021年9月見頂回落。因此我們預計,住房項價格仍將在短期內持續上行,支撐整體通脹水平;但在房屋供給持續回升、房貸利率跳升的背景下,預計住房項對通脹的支撐將在四季度逐步回落。

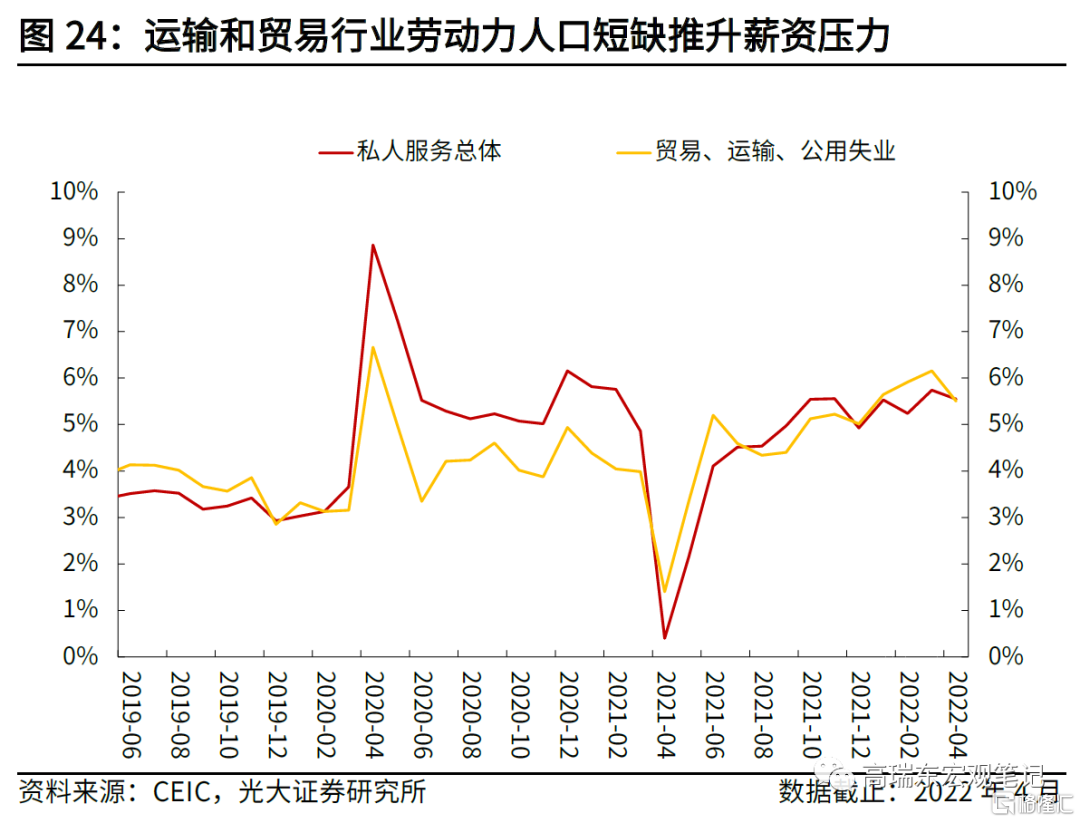

3.2 勞動力供給不足,疊加能源價格高企,預計交通項價格年內維持高位

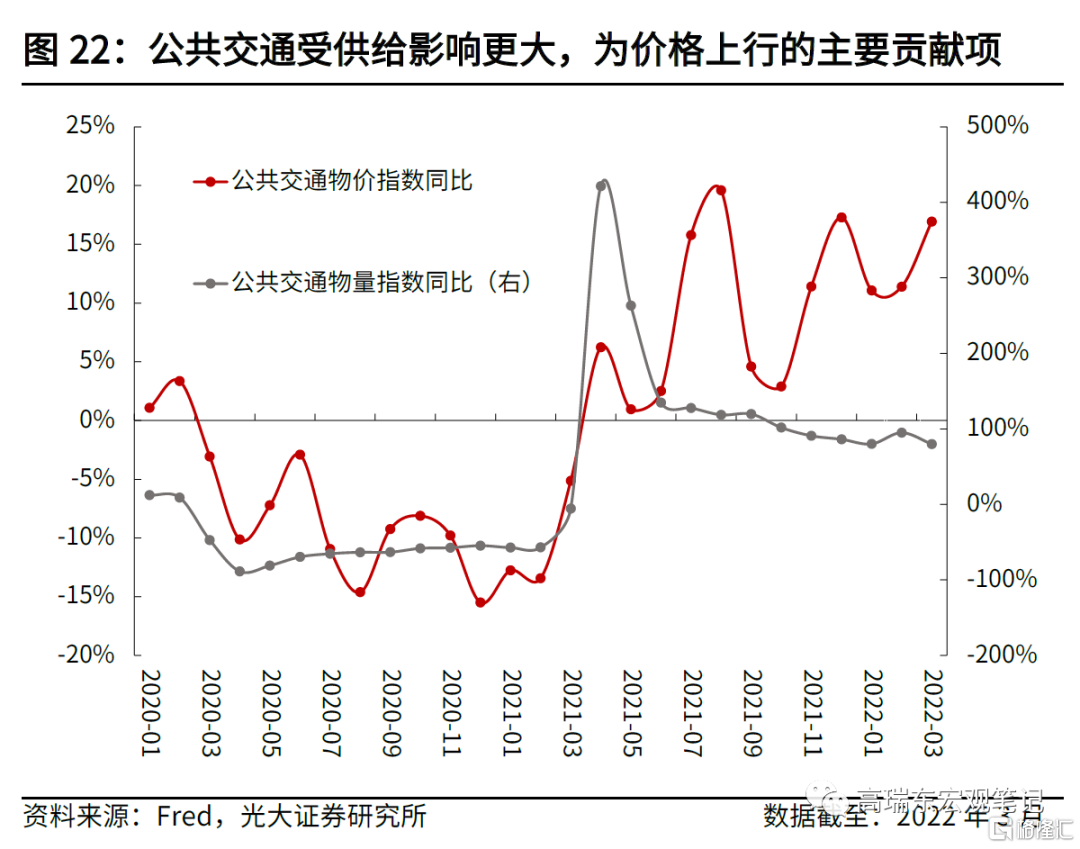

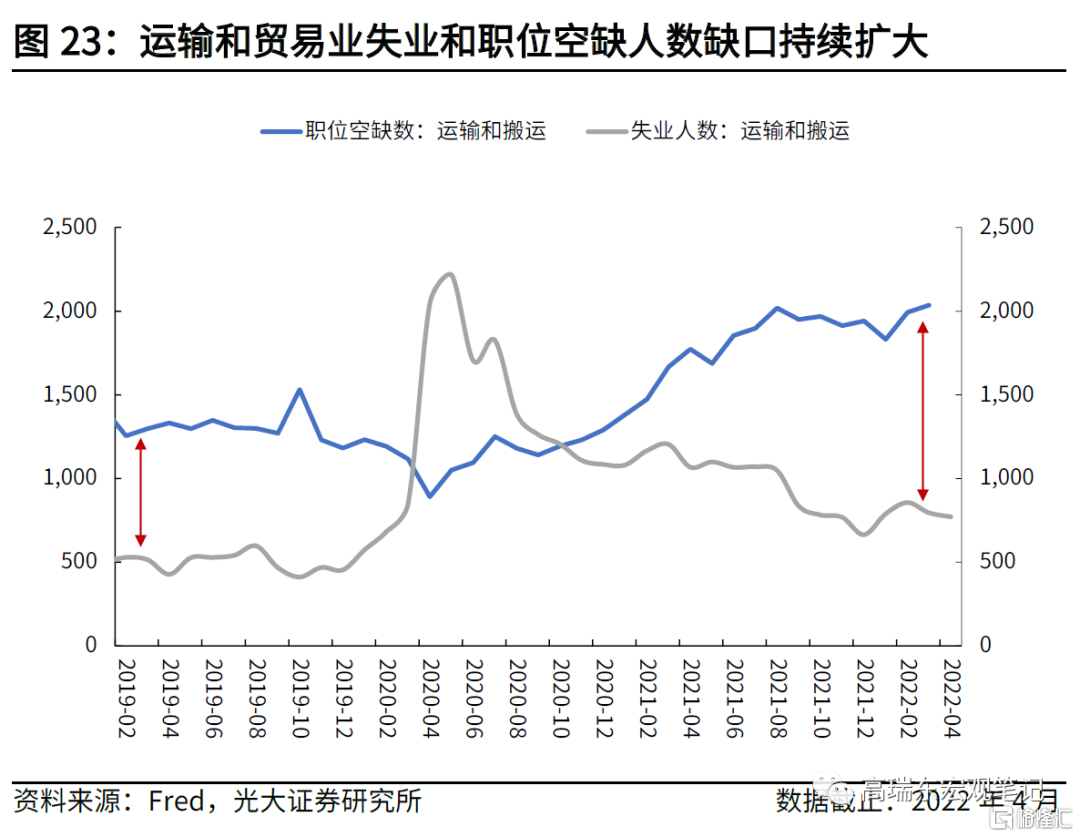

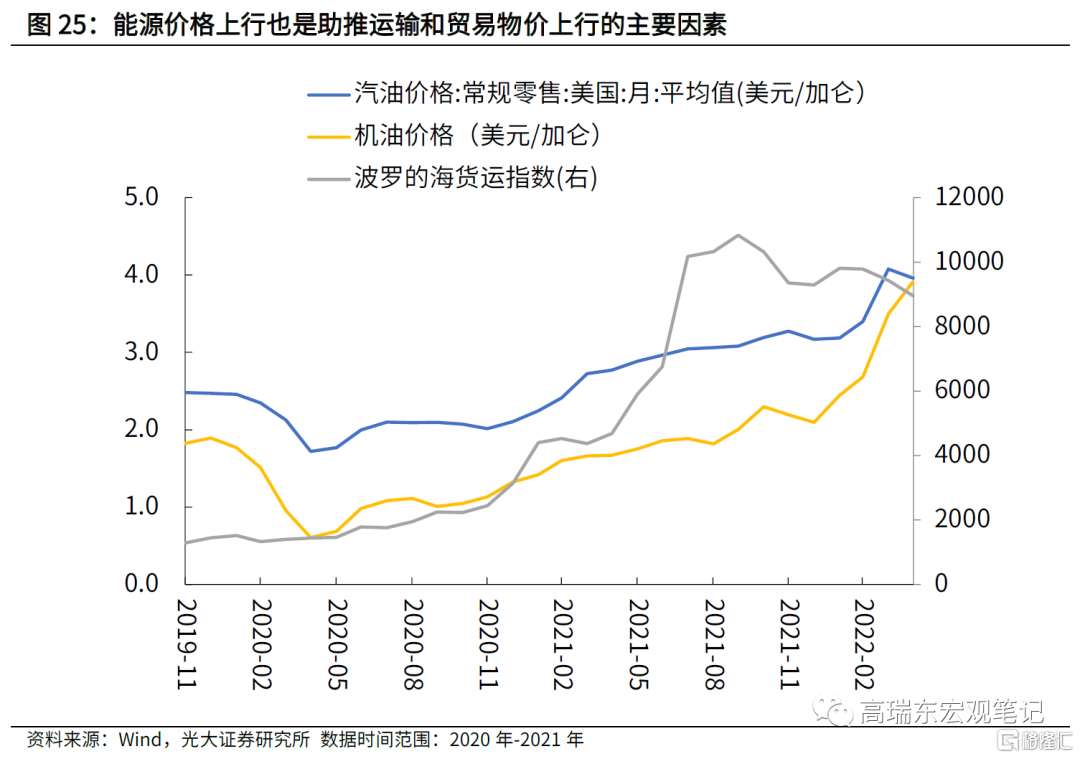

勞動力供給不足,疊加能源價格高企,推升美國交通項價格。交通項在整體PCE中的權重達13.9%,對服務通脹的貢獻位列住房項之後。交通項的主要貢獻項是公共交通,其在疫情後期物量增速維持穩定,但物價增速出現持續上行的趨勢,顯示需求趨穩但供給不足。一方面,交通運輸行業職位空缺/失業人數缺口自2021年4月起持續擴大;另一方面,因全球能源供需緊平衡,汽油、機油、海運價格在2021年4月之後快速上行,推升成本,提振總體價格。

我們預計,運輸和貿易業勞動力供需失衡的情況將在年內持續,抬高交通項通脹粘性。4月非農就業人口總數與疫情前(2020年2月)相比,仍有120萬人缺口,但4月職位空缺數為1140萬人,這也顯示,就算非農勞動力人數回到了疫情前水平,也無法覆蓋現有的勞動力需求。新冠疫情導致人們選擇提前退休,疊加約100萬人因新冠死亡,均是在短期無法解決的問題。

另外,因全球能源供需緊平衡,汽油、機油、海運價格在2021年4月之後快速上行,也是推升總體交通項價格的主要原因。但如前文所述,若美歐加大戰略石油儲備的投放,OPEC增加產能,則將緩解油價上漲壓力。然而,考慮到俄烏衝突延續,OPEC+增產動能較弱,頁巖油產能釋放緩慢,原油供需仍處在緊平衡格局,油價仍將延續高位震盪,對運輸和貿易物價形成支撐。

四、年內美國通脹下行有限,仍在高位

在基準情形下,美國商品需求在短時間內維持韌性。根據我們測算,疫情期間居民積累的約2.6萬億美元的額外儲蓄,在短期內對消費形成支撐。供給方面,供應鏈修復疲軟狀態將持續,導致部分商品價格環比在短期內仍有上行空間;服務方面,在薪資、能源和房價問題短期內較難改善的背景下,服務價格對通脹仍有支撐。因此,我們認為,整體通脹(CPI)同比增速雖然已於4月開始回落,但速度將較為緩慢,預計年末回落至6.4%左右水平,2022年全年通脹水平約在7.6%左右水平。

在樂觀情景下,全球供應鏈緊縮問題好轉緩解供給端壓力,商品(新車)價格上行節奏放緩;能源項下,因供給抬升(OPEC增產),其價格環比在下半年開始回落;美聯儲加息有效抑制部分需求,降低房租價格上行速度。因此,樂觀情形下,整體通脹(CPI)同比增速將在4月之後持續回落,並且在年末下行至5.4%左右水平,2022年全年通脹水平約在7.2%左右水平。在樂觀情形下,美聯儲下半年加息節奏將弱於預期。

在悲觀情景下,全球供應鏈持續緊縮,需求端維持韌性,支撐商品價格進一步上行;俄烏衝突進一步升級,推升能源價格整體預期;勞動力供需缺口彌合不及預期,導致薪資增速維持高位,引導服務價格持續上行。因此,悲觀情形下,整體通脹(CPI)同比增速將在2季度維持在8%左右水平,並且在年末緩慢回落至7.0%,2022年全年通脹水平約在7.9%水平。在悲觀情形下,美聯儲下半年加息節奏可能進一步增強。

五、風險提示

俄烏衝突持續發酵衝擊經濟預期;新冠疫情擴散程度超預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)