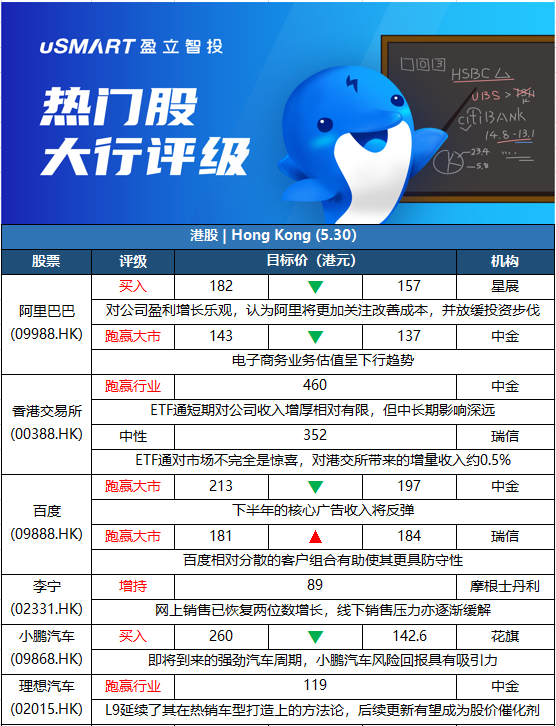

星展:下调阿里巴巴(09988.HK)目标价至157港元 维持买入评级

星展发表报告指,阿里巴巴截至2022年3月底止第四财季度营业收入按年增长9%至2,040亿人民币,经调整纯利按年跌24%,好过市场预期,因投资亏损减少。该行对阿里巴巴2023财年和2024财年经调整纯利预测分别下调5%和2%,以反映受到疫情影响,该行将阿里巴巴目标价由182港元下调至157港元,维持买入评级。星展指,对阿里巴巴盈利增长看法乐观,认为阿里将更加关注改善成本,并放缓投资步伐。该行对阿里巴巴2023财年和2024财年经调整纯利预测比市场共识分别各高3%和1%。

中金:下调阿里巴巴(09988.HK)目标价至137港元 评级跑赢大市

中金发表报告,指阿里巴巴首季业绩好过预期,鉴于疫情对利润的影响,对其2023财年收入的预测基本保持不变,将2023财年非通用会计准则(Non-GAAP)归属于普通股股东的净利润预测下调7%至1,318亿元人民币,将2024财年Non-GAAP归属于普通股股东的净利润预测下调1%至1,691亿元人民币。鉴于电子商务业务估值的下行趋势,中金维持阿里评级跑赢大市,但将目标价下调4%至137港元。

摩根士丹利:上调雅居乐集团(03383.HK)目标价至3.09港元 评级减持

摩根士丹利发表研究报告指出,雅居乐2021年收入下跌9%,该行认为公司2022至2024财年的未入帐收入仍存不确定性。此外,公司去年毛利率跌4个百分点,预期公司2022至2024财年毛利率将受压。该行认为,内地收紧信贷政策,以及开发商去杠杆,相信对雅居乐流动性忧虑升温。目标价则由3.04港元微升至3.09港元,评级减持。

国泰君安:首予小鹏汽车(09868.HK)增持评级 新技术+新产品助力车型放量

国泰君安发布研究报告称,首予小鹏汽车增持评级,预计2022-24年每股销售收入为25.15/44.74/72.48元,同比增速为105%/78%/62%。公司主打智能化标签,产品已取得市场认可,随着车型拓展及产品实力持续提升,该行预计其销量及营收规模将持续突破。国泰君安表示,汽车智能化浪潮将至,前瞻性布局智能化有望构建核心竞争力,各车企科技配置进一步加速,智能化将成为重点关注领域。公司在智能化方面坚持全栈自研,技术水平持续增强,产品软硬件实力国内领先,在数据积累量方面具备先发优势,预计未来将先于行业推出城市NGP等更强功能,强化产品科技属性。目前其软件搭载率持续提升,总销量位居国内造车新势力第一,产品市场认可度较高。

花旗:下调小鹏汽车(09868.HK)目标价至142.6港元 评级买入

花旗发表报告将小鹏汽车2022、2023、2024年的净利润预测,分别下调15%、52%及26%,维持对小鹏汽车的买入评级,目标价由260港元下调至142.6港元。花旗在报告称,随着出厂价格提升后的车辆从下半年开始交付,以及即将到来的强劲汽车周期,认为小鹏汽车风险回报具有吸引力。

中金:下调石药集团(01093.HK)目标价至11.7港元 评级跑赢行业

中金发表研究报告,指石药集团首季收入按年增16.9%至78.7亿元人民币,纯利按年跌4.6%至14亿元,经常性净利润按年增10.3%至15.4亿元;收入及经常性净利润均符合该行预期,由于金融资产公允价值损失1.33亿元,其首季纯利逊预期。该行表示,看好集团核心产品销量增长,将集团今明两年收入预测各上调3%,但鉴于价格压力及研发支出增加,该行大致上维持对集团的盈利预测,并将其目标价下调7%至11.7港元,相当于预测今明两年市盈率19.6倍及18倍,有49%上行空间,维持跑赢行业评级。

中金:维持香港交易所(00388.HK)跑赢行业评级及目标价460港元

中金发表报告表示,ETF通即将落地、推进时间符合市场预期。中金估计短期直接增量有限、但将进一步丰富及便捷境内外投资者的投资渠道和交易品种。该行认为,ETF的纳入虽对港交所收入增厚相对有限,但ETF通有助于投资者更便捷有效地实现跨境配置、改善ETF市场投资者结构和流动性。此外,港交所企业日曾提出,未来拟将互联互通标的拓展至上市债券、衍生品或商品等,并在假期交易、股票借贷及北向大宗交易等方面突破,该行认为港交所的长期竞争力持续巩固、建议积极关注,维持对其跑赢行业评级及目标价460港元。

瑞士信贷:ETF纳入互联互通标的对港交所收入影响有限

瑞信发表报告,ETF纳入互联互通标的对港交所带来的增量收入约0.5%,包括交易相关费用、投资组合费用、数据费用等。瑞信指出,实施ETF通对市场不完全是惊喜,因为监管机构自2016年以来一直讨论有关事项,并在去年底已达成协议。该行予香港交易所(00388.HK)目标价352港元,维持中性评级。

中金:下调百度(09888.HK)目标价至196.7港元 评级跑赢大市

中金发表报告,指百度首季业绩好过预期。由于疫情反弹,相信集团旗下移动生态系统短期受压,而为了应对收入的短期下降,集团正在减少可变费用,削减成本并提高效率。该公司仍认为下半年的核心广告收入将反弹。该行指,随着公司降本增效,旗下视像网站平台爱奇艺逐渐扭亏为盈,因此将对其2022年和2023年非美国通用会计准则净利润预测分别上调21%和12%至163亿和227亿元人民币。考虑到疫情导致在线营销业务放缓,将广告业务的目标2023年市盈率预测从8.5倍下调至8倍,维持评级跑赢大市,H股目标价下调7.8%至196.7港元。

瑞士信贷:上调百度(09888.HK)目标价至184港元 评级跑赢大市

瑞信发表研究报告,上调百度H股目标价,由181港元上调至184港元,评级跑赢大市。该行指百度首季核心纯利胜市场预期;另受惠于成本减省,经调整经营溢利率达17%远胜市场预期。该行指疫情影响第二季广告收入展望,亦打击线下经济及中小企,但百度相对分散的客户组合有助使其更具防守性,料第二季广告收入按年跌一成。此外,疫情将影响云项目交付,但交付将在疫情缓和后恢复。该行上调百度今明两年经调整每股盈测15%及3%,反映更主动成本削减,并指经营溢利率有上行空间、净现金及市盈率计估值不高为股价带来支持。

摩根士丹利:对泡泡玛特(09992.HK)评级为增持,目标价55港元

摩根士丹利发表技术分析报告,相信泡泡玛特(09992.HK)股价15日内将升,发生机会率为70%至80%,对其股份评级为增持,目标价55港元。该行表示,泡泡玛特近日遭到抛售,5月18日以来已回调15%,令短期股价更为吸引。而公司目前估值相当于今年预测市盈率26倍,及明年19倍,较市场预测为低。大摩提到,泡泡玛特首季销售增长65%至70%,为该行覆盖的消费股中最高,因此预期公司股价在现水平会有良好支持。

富瑞:上调比亚迪股份(01211.HK)目标价至329港元 评级买入

富瑞发表报告指,将汽油车与新能源车的负担能力进行研究,以了解消费者是否会继续购买新能源车,结论认为向新能源汽车转型并无变化。该行相信,比亚迪和小鹏汽车(09868.HK)是新能源车大众市场的先行者,而比亚迪低成本和高性能的混能车DM-i及海洋系列料可继续增占市场份额,将其股份目标价由295.1港元上调至329港元,评级维持买入。

中金:下调思摩尔国际(06969.HK)目标价至26港元 评级跑赢行业

中金发表报告,基于思摩尔计划加大研发投入以驱动中长期可持续成长,将2022和2023年利润预测分别下调28%和26%至38.9亿和50亿元人民币,分别对应23和18倍市盈率,维持跑赢行业评级,基于盈利预测调整,将目标价下调19%至26港元。思摩尔国际近日于英国发布其全球首款陶瓷雾化芯一次性解决方案FEELM Max,与自有品牌开放式棉芯技术解决方案COREX。该行预计,领先的FEELM Max技术有望在快速成长的一次性电子烟中脱颖而出,快速抢占海外市场份额。中金认为,思摩尔作为全球雾化科技龙头,有望持续通过强大的研发、创新能力推进新产品、新技术开发,持续引领行业变革维护自身领先地位。

美银证券:下调微博(09898.HK)目标价至342港元 评级买入

美银证券发表报告,预计微博广告收入将在下半年稳健复甦,将今年第二季和今年全年的非公认会计准则(Non-GAAP)经营利润率预测分别降至21%和27%,由于汇率影响,将2023财年Non-GAAP每股盈利从3.38美元略下调至3.15美元,由于同行下调对其盈测,该行相应降估值基础,由预测市盈率15倍下调至14倍,H股目标价由393港元下调至342港元。另美银证券预计疫情影响属暂时性,不会改变微博的竞争优势和长期趋势,因此重申买入评级。

高盛:下调赣锋锂业(01772.HK)目标价至160港元 剔出确信买入名单

高盛下调赣锋锂业H股目标价,由250港元降至160港元,并把赣锋锂业H股剔出确信买入名单,基于该行对锂价展望变得审慎。该行上调对赣锋锂业今年经常性每股盈利预测126%,但下调明年至2025年预测24%至45%,以反映该行对锂价预测的修订及更新公司扩展项目计划。该行指出,锂现货价格纵使将从现水平回调,但估计市场已大致反映相关短期风险及长期供应风险,并估计赣锋锂业H股股价为2024年及2025年行业低潮期预测市盈率的14至17倍,因而维持对赣锋锂业H股的买入评级。

摩根士丹利:予李宁(02331.HK)增持评级,目标价89港元

摩根士丹利发表报告指,相信李宁股价于未来15日内将会上升,发生机率70%至80%,予增持评级,目标价89港元。该行指出,李宁股价自5月18日以来下跌16%,认为不能用4月和5月的销售情况作解释,因为注意到其网上销售已恢复两位数增长,线下销售压力亦逐渐缓解。同时大摩亦不认为股价下跌是由市场对疫情忧虑所导致,主因李宁股价表现跑输其他品牌和零售商,但其基本增长动力仍然强劲,因此相信在现水平股价具支持。

中金:维持理想汽车(02015.HK)跑赢行业评级 目标价119港元

中金发布研究报告称,维持理想汽车跑赢行业评级,考虑2022年4-5月产销受影响,下调2022/23年收入5.8%/14.6%至550.96/1129.55亿元,将2022/23年Non-GAAP净利润下调3.9%/3%至33.7/57.6亿元,目标价119港元,对应2022年3.2x企业价值/营收,较当前股价存在26%的上行空间。3月至今,理想L9的车型细节陆续在公司公众号上进行披露,该行认为L9延续了其在热销车型打造上的方法论,后续更新有望成为股价催化剂。

高盛:予舜宇光学科技(02382.HK)目标价105港元,评级沽售

高盛发表研究报告指出,舜宇上周五举行管理层会议,管理层预期今年上半年智能手机市场前景疲弱,但随着新型号智能手机的发布,相信于今年下半年或2023年市场需求潜在复甦,加上在新客户市场份额增加的推动下,维持今年对舜宇手机镜头、手机摄像模组分别按年增长5%至10%,及10%至15%的指引预测。此外,该行引述舜宇管理层料每辆车的摄像头数量不断增加,以及对先进驾驶辅助系统或自动驾驶的规格升级,维持对车载镜头市场正面的看法,保持对车载镜头出货量按年增长20%至30%的指引预测。高盛对舜宇目标价105港元,评级沽售,以反映对智能手机摄像头竞争日益剧烈的忧虑,或影响舜宇的出货量。

实体店