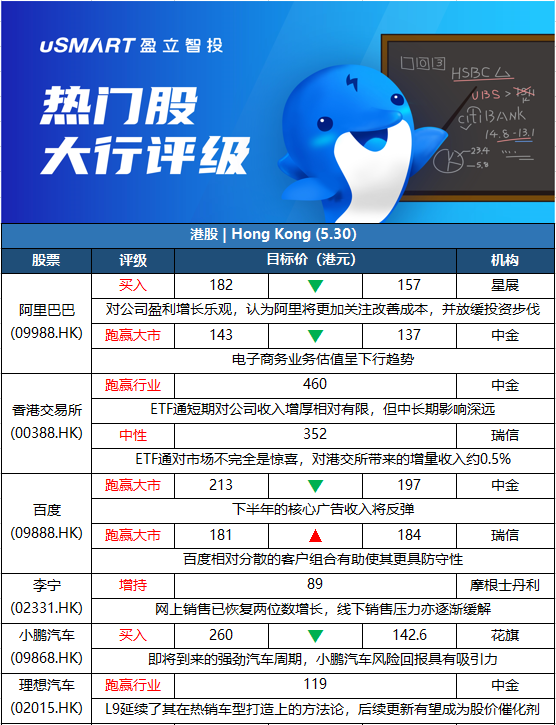

星展:下調阿裏巴巴(09988.HK)目標價至157港元 維持買入評級

星展發表報告指,阿裏巴巴截至2022年3月底止第四財季度營業收入按年增長9%至2,040億人民幣,經調整純利按年跌24%,好過市場預期,因投資虧損減少。該行對阿裏巴巴2023財年和2024財年經調整純利預測分別下調5%和2%,以反映受到疫情影響,該行將阿裏巴巴目標價由182港元下調至157港元,維持買入評級。星展指,對阿裏巴巴盈利增長看法樂觀,認爲阿裏將更加關注改善成本,並放緩投資步伐。該行對阿裏巴巴2023財年和2024財年經調整純利預測比市場共識分別各高3%和1%。

中金:下調阿裏巴巴(09988.HK)目標價至137港元 評級跑贏大市

中金髮表報告,指阿裏巴巴首季業績好過預期,鑑於疫情對利潤的影響,對其2023財年收入的預測基本保持不變,將2023財年非通用會計準則(Non-GAAP)歸屬於普通股股東的淨利潤預測下調7%至1,318億元人民幣,將2024財年Non-GAAP歸屬於普通股股東的淨利潤預測下調1%至1,691億元人民幣。鑑於電子商務業務估值的下行趨勢,中金維持阿裏評級跑贏大市,但將目標價下調4%至137港元。

摩根士丹利:上調雅居樂集團(03383.HK)目標價至3.09港元 評級減持

摩根士丹利發表研究報告指出,雅居樂2021年收入下跌9%,該行認爲公司2022至2024財年的未入帳收入仍存不確定性。此外,公司去年毛利率跌4個百分點,預期公司2022至2024財年毛利率將受壓。該行認爲,內地收緊信貸政策,以及開發商去槓桿,相信對雅居樂流動性憂慮升溫。目標價則由3.04港元微升至3.09港元,評級減持。

國泰君安:首予小鵬汽車(09868.HK)增持評級 新技術+新產品助力車型放量

國泰君安發佈研究報告稱,首予小鵬汽車增持評級,預計2022-24年每股銷售收入爲25.15/44.74/72.48元,同比增速爲105%/78%/62%。公司主打智能化標籤,產品已取得市場認可,隨着車型拓展及產品實力持續提升,該行預計其銷量及營收規模將持續突破。國泰君安表示,汽車智能化浪潮將至,前瞻性佈局智能化有望構建核心競爭力,各車企科技配置進一步加速,智能化將成爲重點關注領域。公司在智能化方面堅持全棧自研,技術水平持續增強,產品軟硬件實力國內領先,在數據積累量方面具備先發優勢,預計未來將先於行業推出城市NGP等更強功能,強化產品科技屬性。目前其軟件搭載率持續提升,總銷量位居國內造車新勢力第一,產品市場認可度較高。

花旗:下調小鵬汽車(09868.HK)目標價至142.6港元 評級買入

花旗發表報告將小鵬汽車2022、2023、2024年的淨利潤預測,分別下調15%、52%及26%,維持對小鵬汽車的買入評級,目標價由260港元下調至142.6港元。花旗在報告稱,隨着出廠價格提升後的車輛從下半年開始交付,以及即將到來的強勁汽車週期,認爲小鵬汽車風險回報具有吸引力。

中金:下調石藥集團(01093.HK)目標價至11.7港元 評級跑贏行業

中金髮表研究報告,指石藥集團首季收入按年增16.9%至78.7億元人民幣,純利按年跌4.6%至14億元,經常性淨利潤按年增10.3%至15.4億元;收入及經常性淨利潤均符合該行預期,由於金融資產公允價值損失1.33億元,其首季純利遜預期。該行表示,看好集團核心產品銷量增長,將集團今明兩年收入預測各上調3%,但鑑於價格壓力及研發支出增加,該行大致上維持對集團的盈利預測,並將其目標價下調7%至11.7港元,相當於預測今明兩年市盈率19.6倍及18倍,有49%上行空間,維持跑贏行業評級。

中金:維持香港交易所(00388.HK)跑贏行業評級及目標價460港元

中金髮表報告表示,ETF通即將落地、推進時間符合市場預期。中金估計短期直接增量有限、但將進一步豐富及便捷境內外投資者的投資渠道和交易品種。該行認爲,ETF的納入雖對港交所收入增厚相對有限,但ETF通有助於投資者更便捷有效地實現跨境配置、改善ETF市場投資者結構和流動性。此外,港交所企業日曾提出,未來擬將互聯互通標的拓展至上市債券、衍生品或商品等,並在假期交易、股票借貸及北向大宗交易等方面突破,該行認爲港交所的長期競爭力持續鞏固、建議積極關注,維持對其跑贏行業評級及目標價460港元。

瑞士信貸:ETF納入互聯互通標的對港交所收入影響有限

瑞信發表報告,ETF納入互聯互通標的對港交所帶來的增量收入約0.5%,包括交易相關費用、投資組合費用、數據費用等。瑞信指出,實施ETF通對市場不完全是驚喜,因爲監管機構自2016年以來一直討論有關事項,並在去年底已達成協議。該行予香港交易所(00388.HK)目標價352港元,維持中性評級。

中金:下調百度(09888.HK)目標價至196.7港元 評級跑贏大市

中金髮表報告,指百度首季業績好過預期。由於疫情反彈,相信集團旗下移動生態系統短期受壓,而爲了應對收入的短期下降,集團正在減少可變費用,削減成本並提高效率。該公司仍認爲下半年的核心廣告收入將反彈。該行指,隨着公司降本增效,旗下視像網站平臺愛奇藝逐漸扭虧爲盈,因此將對其2022年和2023年非美國通用會計準則淨利潤預測分別上調21%和12%至163億和227億元人民幣。考慮到疫情導致在線營銷業務放緩,將廣告業務的目標2023年市盈率預測從8.5倍下調至8倍,維持評級跑贏大市,H股目標價下調7.8%至196.7港元。

瑞士信貸:上調百度(09888.HK)目標價至184港元 評級跑贏大市

瑞信發表研究報告,上調百度H股目標價,由181港元上調至184港元,評級跑贏大市。該行指百度首季核心純利勝市場預期;另受惠於成本減省,經調整經營溢利率達17%遠勝市場預期。該行指疫情影響第二季廣告收入展望,亦打擊線下經濟及中小企,但百度相對分散的客戶組合有助使其更具防守性,料第二季廣告收入按年跌一成。此外,疫情將影響雲項目交付,但交付將在疫情緩和後恢復。該行上調百度今明兩年經調整每股盈測15%及3%,反映更主動成本削減,並指經營溢利率有上行空間、淨現金及市盈率計估值不高爲股價帶來支持。

摩根士丹利:對泡泡瑪特(09992.HK)評級爲增持,目標價55港元

摩根士丹利發表技術分析報告,相信泡泡瑪特(09992.HK)股價15日內將升,發生機會率爲70%至80%,對其股份評級爲增持,目標價55港元。該行表示,泡泡瑪特近日遭到拋售,5月18日以來已回調15%,令短期股價更爲吸引。而公司目前估值相當於今年預測市盈率26倍,及明年19倍,較市場預測爲低。大摩提到,泡泡瑪特首季銷售增長65%至70%,爲該行覆蓋的消費股中最高,因此預期公司股價在現水平會有良好支持。

富瑞:上調比亞迪股份(01211.HK)目標價至329港元 評級買入

富瑞發表報告指,將汽油車與新能源車的負擔能力進行研究,以瞭解消費者是否會繼續購買新能源車,結論認爲向新能源汽車轉型並無變化。該行相信,比亞迪和小鵬汽車(09868.HK)是新能源車大衆市場的先行者,而比亞迪低成本和高性能的混能車DM-i及海洋系列料可繼續增佔市場份額,將其股份目標價由295.1港元上調至329港元,評級維持買入。

中金:下調思摩爾國際(06969.HK)目標價至26港元 評級跑贏行業

中金髮表報告,基於思摩爾計劃加大研發投入以驅動中長期可持續成長,將2022和2023年利潤預測分別下調28%和26%至38.9億和50億元人民幣,分別對應23和18倍市盈率,維持跑贏行業評級,基於盈利預測調整,將目標價下調19%至26港元。思摩爾國際近日於英國發布其全球首款陶瓷霧化芯一次性解決方案FEELM Max,與自有品牌開放式棉芯技術解決方案COREX。該行預計,領先的FEELM Max技術有望在快速成長的一次性電子煙中脫穎而出,快速搶佔海外市場份額。中金認爲,思摩爾作爲全球霧化科技龍頭,有望持續通過強大的研發、創新能力推進新產品、新技術開發,持續引領行業變革維護自身領先地位。

美銀證券:下調微博(09898.HK)目標價至342港元 評級買入

美銀證券發表報告,預計微博廣告收入將在下半年穩健復甦,將今年第二季和今年全年的非公認會計準則(Non-GAAP)經營利潤率預測分別降至21%和27%,由於匯率影響,將2023財年Non-GAAP每股盈利從3.38美元略下調至3.15美元,由於同行下調對其盈測,該行相應降估值基礎,由預測市盈率15倍下調至14倍,H股目標價由393港元下調至342港元。另美銀證券預計疫情影響屬暫時性,不會改變微博的競爭優勢和長期趨勢,因此重申買入評級。

高盛:下調贛鋒鋰業(01772.HK)目標價至160港元 剔出確信買入名單

高盛下調贛鋒鋰業H股目標價,由250港元降至160港元,並把贛鋒鋰業H股剔出確信買入名單,基於該行對鋰價展望變得審慎。該行上調對贛鋒鋰業今年經常性每股盈利預測126%,但下調明年至2025年預測24%至45%,以反映該行對鋰價預測的修訂及更新公司擴展項目計劃。該行指出,鋰現貨價格縱使將從現水平回調,但估計市場已大致反映相關短期風險及長期供應風險,並估計贛鋒鋰業H股股價爲2024年及2025年行業低潮期預測市盈率的14至17倍,因而維持對贛鋒鋰業H股的買入評級。

摩根士丹利:予李寧(02331.HK)增持評級,目標價89港元

摩根士丹利發表報告指,相信李寧股價於未來15日內將會上升,發生機率70%至80%,予增持評級,目標價89港元。該行指出,李寧股價自5月18日以來下跌16%,認爲不能用4月和5月的銷售情況作解釋,因爲注意到其網上銷售已恢復兩位數增長,線下銷售壓力亦逐漸緩解。同時大摩亦不認爲股價下跌是由市場對疫情憂慮所導致,主因李寧股價表現跑輸其他品牌和零售商,但其基本增長動力仍然強勁,因此相信在現水平股價具支持。

中金:維持理想汽車(02015.HK)跑贏行業評級 目標價119港元

中金髮布研究報告稱,維持理想汽車跑贏行業評級,考慮2022年4-5月產銷受影響,下調2022/23年收入5.8%/14.6%至550.96/1129.55億元,將2022/23年Non-GAAP淨利潤下調3.9%/3%至33.7/57.6億元,目標價119港元,對應2022年3.2x企業價值/營收,較當前股價存在26%的上行空間。3月至今,理想L9的車型細節陸續在公司公衆號上進行披露,該行認爲L9延續了其在熱銷車型打造上的方法論,後續更新有望成爲股價催化劑。

高盛:予舜宇光學科技(02382.HK)目標價105港元,評級沽售

高盛發表研究報告指出,舜宇上週五舉行管理層會議,管理層預期今年上半年智能手機市場前景疲弱,但隨着新型號智能手機的發佈,相信於今年下半年或2023年市場需求潛在復甦,加上在新客戶市場份額增加的推動下,維持今年對舜宇手機鏡頭、手機攝像模組分別按年增長5%至10%,及10%至15%的指引預測。此外,該行引述舜宇管理層料每輛車的攝像頭數量不斷增加,以及對先進駕駛輔助系統或自動駕駛的規格升級,維持對車載鏡頭市場正面的看法,保持對車載鏡頭出貨量按年增長20%至30%的指引預測。高盛對舜宇目標價105港元,評級沽售,以反映對智能手機攝像頭競爭日益劇烈的憂慮,或影響舜宇的出貨量。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)