本文来自格隆汇专栏:华泰固收张继强,作者:张继强 何颖雯

摘 要

报吿核心观点

风险平价策略的核心理念是使资产在组合中的风险贡献相等,实现资产间风险对冲,并通过杠杆增加组合夏普比率,以获得在不同经济环境下的稳健收益。近年来风险平价基金受益于全球无风险利率下行+流动性宽松下股债长牛的Beta,但是当出现流动性危机,风险平价也面临回撤风险,出现抛售的连锁反应。后续来看,海外风险平价基金试图寻找资产类别和区域上的创新,寻找美债的替代品,并积极开拓新兴市场。对于国内而言,风险平价的理念值得借鉴,但是在实践上仍存在资产适配性和杠杆可得性等限制。

风险平价的理念

达里奥的全天候模型是风险平价的雏形,磐安基金的钱恩平首次提出风险平价的概念,即让每类资产在组合中风险贡献相等的策略。风险平价的核心理念在于分散各类资产的风险暴露,并适度采用杠杆增加投资组合的期望收益。构建风险平价组合的一般流程包括:选择底仓资产→计算资产对组合的风险贡献→优化组合风险贡献并计算资产权重配比。相比固定比例模型与均值方差优化模型,风险平价策略主要解决的是各类资产对整体组合业绩、风险贡献不一致的问题,其主要优势在于:1)分散化投资;2)“东方不亮西方亮”,应对周期变化,平滑市场波动;3)运用杠杆优化组合收益。

风险平价与流动性:水涨船高,水落石出

风险平价基金通过分散化配置“东方不亮西方亮”,叠加杠杆以增厚收益,获得相对稳定的长期回报。近年来风险平价基金的优异表现,受益于全球无风险利率下行+流动性宽松下股债长牛的Beta。而当出现流动性危机,股债负相关性被打破,风险平价基金面临回撤。近期市场颠覆了风险平价的基本假设,出现股债双杀。流动性危机下,风险平价基金面临抛售引发的连锁反应:抛售缺乏买盘→流动性下降→价格暴跌→波动率增加→继续减仓。该策略对于ETF持仓和杠杆的使用亦是“双刃剑”,加剧了流动性萎缩。

风险平价的未来:演变、创新与中国化

资产类别上,海外利率“lower for longer”仍在延续,债券收益率下行空间受阻,风险平价基金也在积极寻找替代资产。当下面临流动性收紧造成的股债双杀,可以增加对通胀有保护的资产,包括商品和通胀挂钩类债券。区域分配上,资产地域集中问题开始显现,风险平价基金试图挖掘新兴市场资产,做广义的多元化分散投资。对于国内而言,通过分散风险,追求组合稳健的长期收益,风险平价的理念值得学习。但是国内市场的资产适配性有限、杠杆可得性限制了风险平价的发展,我国的风险平价策略应用仍存挑战。

风险提示:流动性风险蔓延、模型仅基于历史数据。

从资产配置基本概念讲起

资产配置体系全貌

资产配置是一套包含多个环节的工作体系,我们将在本系列报吿对其各环节进行讨论。资产配置涵盖从明确投资约束(自我认知)、目标设定、长期战略资产配置(SAA)、中短期战术资产调整(TAA)、底层资产与工具选择、组合构建、再平衡与业绩归因等多个环节。故在本系列报吿中,讨论的每个问题都需要明确其在整个工作流中所处的位置,以确认其需要完成的任务和适用场景。

本次要讨论的风险平价模型是战略资产配置(SAA)的“3.0模式”,主要用于确定中长期基础仓位。相比固定比例模型与均值方差优化模型,主要解决的是各类资产对整体组合业绩、风险贡献不一致的问题。战略资产配置(SAA)的底仓确定是资产配置中的基础问题,在其演化历史中,最为简单的固定比例模型(如股债60/40或者50/50)是混合资产投资的雏形。且由于其符合“直觉”、股债团队互不干涉、成本较低等优势,又成为主权财富基金、养老金等规模较大的成本敏感型资金常用的模式。而马科维茨于1952年提出均值方差模型,则进一步将这一环节“科学化”,利用资产间相关性,通过调整资产间的权重,达到最优的投资组合风险回报比(即“有效前沿”),使得底仓确定有了明确统一的讨论框架。

分散化是投资中的唯一免费午餐

资产配置分散化投资在投资收益和投资体验上都有明显提升。一方面,资产特性存在一个不可能三角,即一类资产不能同时满足高收益、低波动、高流动性的特点。由于市场会不断出现新的未知影响因素,存在空间和时间上的不确定性,投资者难以精确挑选出一定时期内表现最好的资产。另一方面,分散化配置可优化风险回报比,利用资产间不完全相关的特征,可以获得更好的“预期回报-预期风险”组合。简单的分散化配置组合也可以明显优化投资体验,投资者不需要频繁的择时来获得超额回报。

从均值方差到风险平价

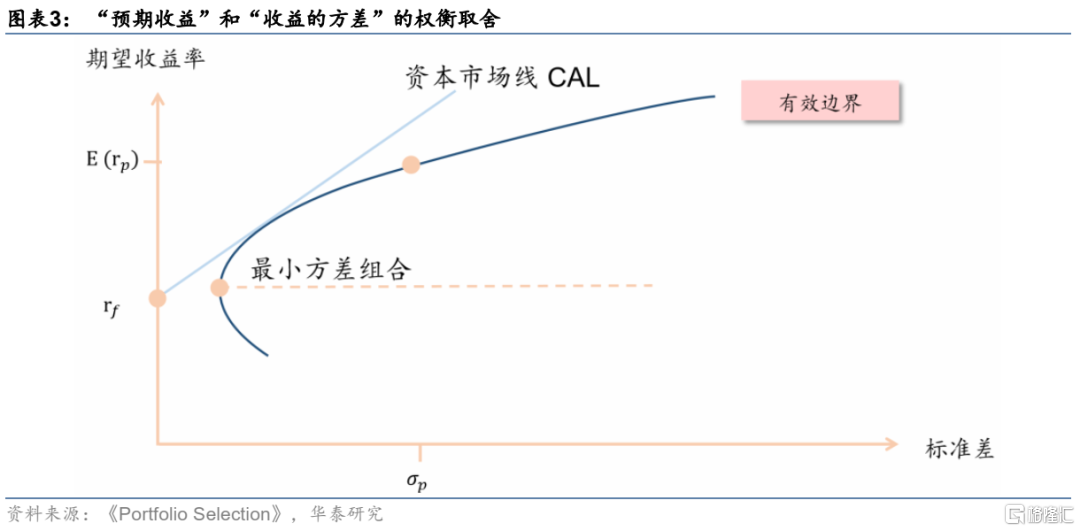

1952年,马科维茨在其论文《Portfolio Selection》中提出了均值方差理论,构造基于风险和收益管理的数量化资产配置模型,是现代投资组合理论的基础。均值方差的主要思路是根据每类资产的预期收益率和协方差矩阵,计算得到投资组合的有效边界(efficient frontier),即一定收益率水平下方差最小的投资组合。理性投资者根据其风险和收益预期,在有效边界上构建最佳投资组合。具体而言,是求在给定风险约束下收益最大的投资组合,或求在给定收益水平下风险最小的投资组合。

均值方差模型有效边界满足给定收益下方差最小,但在实际操作中存在很多限制:(1)理论的假设条件要求过于严格,模型对期望收益的估计过于敏感,实际操作中误差会被放大;(2)模型的风险度量也存在局限,方差对风险的描述并不全面,并且模型聚焦于组合整体的风险情况,忽略了风险在资产之间的比例;(3)实际操作中模型的风险仍集中于权益资产,导致组合波动高、回撤大,没有做到真正的分散化投资。

传统的恒定混合和均值方差模型在风险分散方面均存在不足,市场对于风险的研究和讨论仍在继续,风险平价这一种基于风险配置的应运而生。与传统组合相比,风险平价模型能更好的分散风险,解决了权益类投资风险敞口过度集中的问题,构建在不同经济环境下都有稳健收益的长期投资组合。

风险平价的理念

达里奥的全天候模型与风险平价

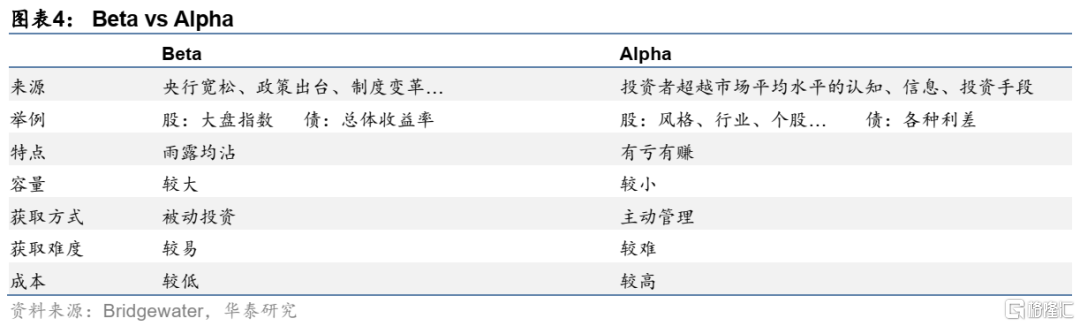

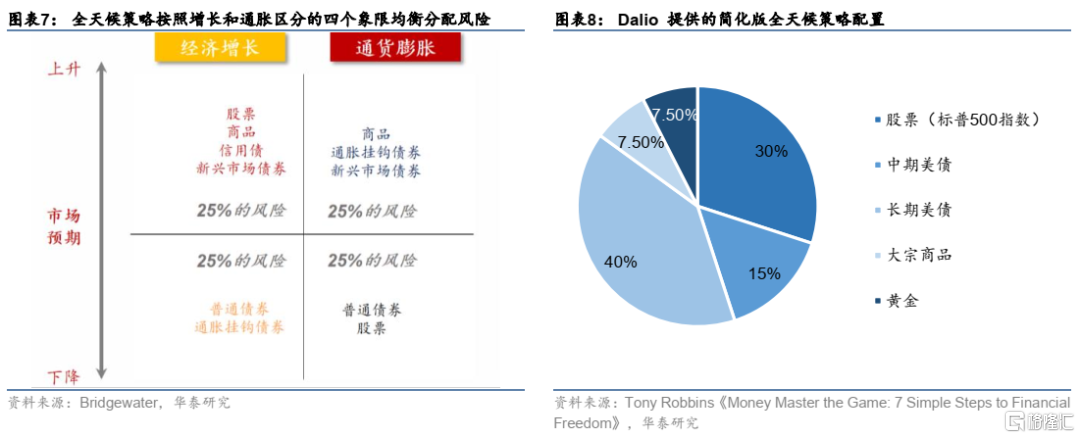

达里奥的全天候模型是风险平价的雏形。1996年,桥水基金的创始人达里奥等人研发“全天候”资产配置策略来管理家族信托,其核心是构建在不同经济环境下都有稳健表现的投资组合。达里奥将投资收益拆分为无风险收益、个股超额收益α和市场超额收益β。全天候策略的定位是构建长期配置底仓,通过识别资产和经济环境的关系,赚取市场超额收益β。全天候策略是对宏观风险进行配置,判断经济增长和通胀是否有超预期的现象。

磐安基金的钱恩平首次提出风险平价的概念。2005年,磐安基金首席投资官钱恩平提出“风险平价”的概念 ,即使每类资产在组合中风险贡献相等的策略。通过均值方差最优构建的组合对收益与风险都高度敏感,优化结果往往是高度集中的。相比之下,风险平价的核心理念是放弃对收益的预测,把重心放到风险预算的规划上,组合权重直接反映资产的风险属性。因此,风险平价基金的特征是低配高风险资产,高配低风险资产,并通过加杠杆的方式达到更高的夏普比。

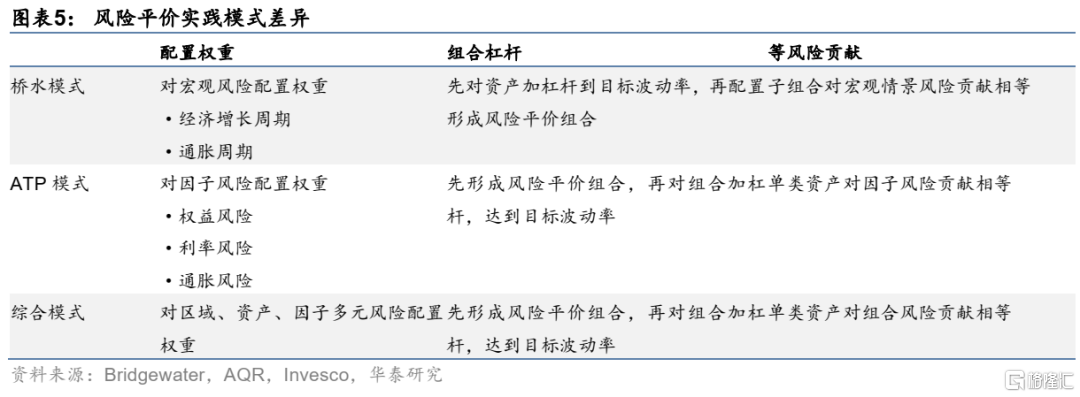

根据风险度量和权重分配差异,风险平价理念发展出不同实践模式。一是以All Weather全天候为代表的桥水模式,对增长和通胀的宏观风险进行配置。在操作中先对资产加杠杆,再形成子组合对宏观情景风险贡献大致相等的配置;二是以AQR Risk Parity为代表的AQR模式,对权益、利率、通胀三个主要的因子风险进行配置。在操作中先形成风险平价组合,再对组合整体加杠杆达到目标波动率,单类资产对组合风险的贡献相等;三是以Invesco Balanced-Risk Allocation为代表综合模式,对区域、资产、因子等多元风险进行配置。在操作中也是先形成组合而后加杠杆,单类资产对组合风险贡献相等。风险平价策略作为现代投资组合理论最新发展的成果,实现了从资金、收益预算到风险预算,从静态到动态,从主观到量化的配置思路的转变。

风险平价组合的构建步骤

第一步,选择底仓。

钱恩平博士在《Risk Parity Fundamentals》 (2016)中指出,资产背后的风险溢价分为三种,权益风险溢价、利率风险溢价和通胀风险溢价。从理论上看,选择相关性较低、资产属性差别较大、流动性较好的资产,有助于完善风险平价的配置图谱。对低波动资产加杠杆,以及通过定期调仓进行再平衡,构建风险平价组合。

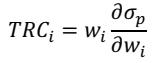

第二步,计算资产对组合的风险贡献。

定义资产对组合的边际风险贡献为组合波动率对权重的偏导数,资产对总风险的贡献为该资产权重与其边际风险贡献的乘积:

其中, 表示资产分配权重,

表示资产分配权重, 表示资产的协方差矩阵,

表示资产的协方差矩阵, 衡量组合风险。

衡量组合风险。

第三步,优化组合风险贡献,计算资产权重。

对于风险平价组合,资产对总风险的贡献水平相等,即:

权重求解本质上是二次优化问题,求资产对组合风险贡献差值的最小值,本文采用Python中的minimize函数求解:

为什么要用风险平价?

通过平衡风险贡献,风险平价做到真正的分散化投资。分散化是投资中的唯一免费午餐,利用资产间不完全相关的特征,可以获得更好的“预期回报-预期风险”组合,但资金配比的分散并不等同于风险的分散。传统的资产配置模型,比如经典的60/40组合、均值方差组合,收益受股市波动影响远高于债券,不能真正做到分散风险。风险平价模型通过配置风险,增持低波动性资产,减持高波动性资产,实现“不把鸡蛋(风险)放在一个篮子里”的均衡投资。

“东方不亮西方亮”,风险平价组合能够应对周期变化,平滑市场波动。通过多元化配置,利用各类资产的相关性对冲风险,增强净值稳定性。以“全天候”为例,达里奥将经济环境变化分成四类,经济上升期、经济下降期、通胀上升期和通胀下降期。一般来说,经济走强时股票往往表现较好,经济疲软或通货紧缩时债券表现更好,经济走强或通货膨胀时商品表现更好。使得组合在每一个象限的风险敞口大致相同:25%投入增长速度高于预期的情况下表现良好的资产;25%投入在增长速度低于预期的情况下表现良好的资产;25%投入那些当通胀高于预期时表现良好的资产;剩下25%投入当通胀低于预期时则表现良好的资产。在每种可能出现的经济环境下配置相同的风险敞口,使得至少有一个象限的资产上涨,以获得长期稳定的收益。

运用杠杆提升债券等资产权重,进而提升组合夏普比率。通过对低风险资产加杠杆,将预期回报调整到与高风险资产相同规模,得到的等风险贡献组合拥有更高的夏普比。一般来说,风险平价策略会通过借贷或衍生金融工具来增加债券等低波动资产的头寸,在控制风险的前提下放大回报。据桥水在《Risk Parity Is About Balance》 (2011)中的测算,在获得与全股相同收益的同时,该模型的波动率仅有不到全股的三分之一。

风险平价与流动性:顺水进,逆水出

水涨船高:风险平价受益于流动性宽松下的股债双收

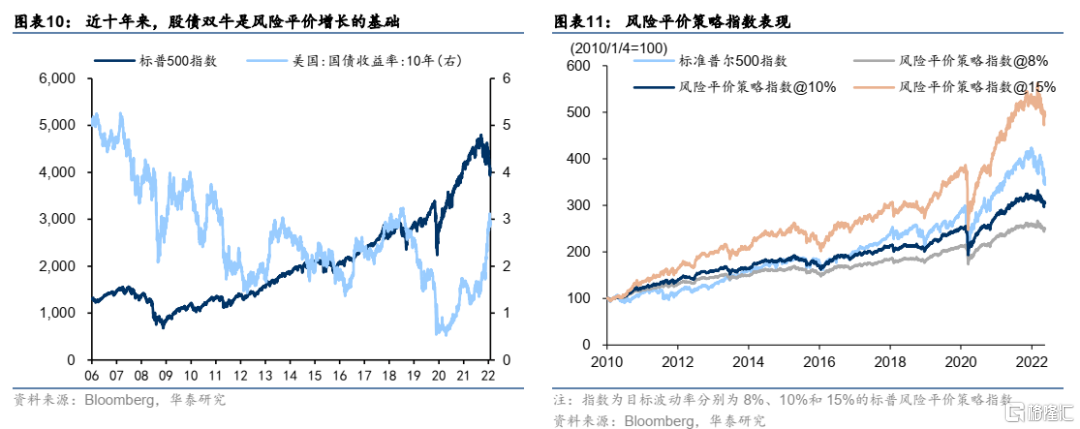

风险平价基金的优异表现,受益于全球无风险利率下行+流动性宽松下股债长牛的Beta。传统组合在2008年金融危机和2010年的欧债危机中惨败,风险平价基金依靠均衡的配置和低股票敞口跑赢市场。在此之后,全球市场开启股债长牛,经济强势复苏,企业盈利强势,美联储宽货币和宽财政,流动性整体宽裕。自2009年3月低点到2019年底,标普500指数上涨近3倍,纳斯达克指数上涨近5倍。此外,美债收益率整体处于下跌趋势,股债双牛的背景下风险平价表现优异。

风险平价基金通过分散化配置“东方不亮西方亮”,叠加杠杆以增厚收益,获得相对稳定的长期回报。近十年来,风险平价产品通过均衡配置、加杠杆提高夏普比率,净值表现高于美股基准。桥水基金的两倍杠杆全天候策略组合在近十年来获得超额回报,从2010年1月25日持有其产品至今净值仍高于标普基准,总回报率约为437.95%。从指数表现来看,2010年-2013年是风险平价的黄金时代,目标波动率为8%、10%和15%的标普风险平价策略指数净值跑赢大盘指数。

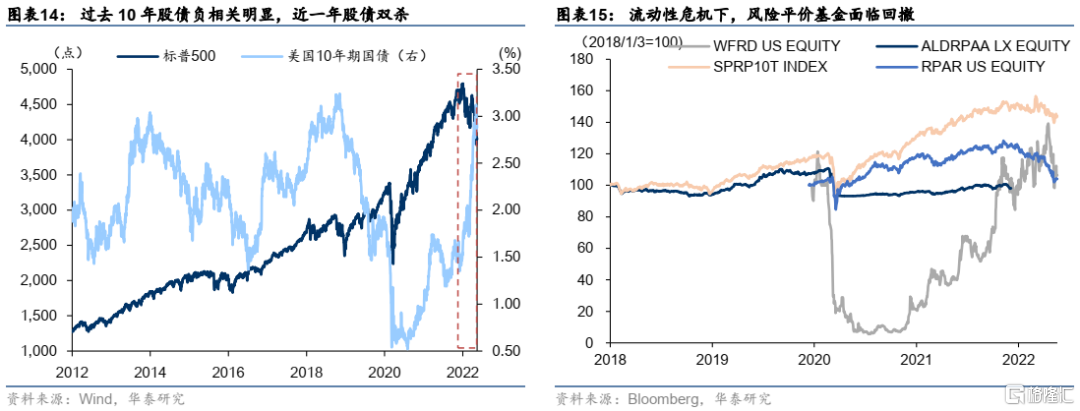

水落石出:流动性危机下的风险平价回撤风险

在流动性宽松、股债双牛的背景下,风险平价策略表现优异。而当出现流动性危机,股债负相关性被打破,风险平价基金面临回撤。2020年新冠疫情+石油价格战引发流动性危机,股票和债券不再呈负相关,动摇了风险平价模型的基本假设。资产波动率骤然升高,风险平价策略从控制风险的角度不得不减仓。在此阶段,风险平价模型遭遇史无前例的大幅回撤、资产缩水,仅有少数风险平价策略的基金跑赢市场。

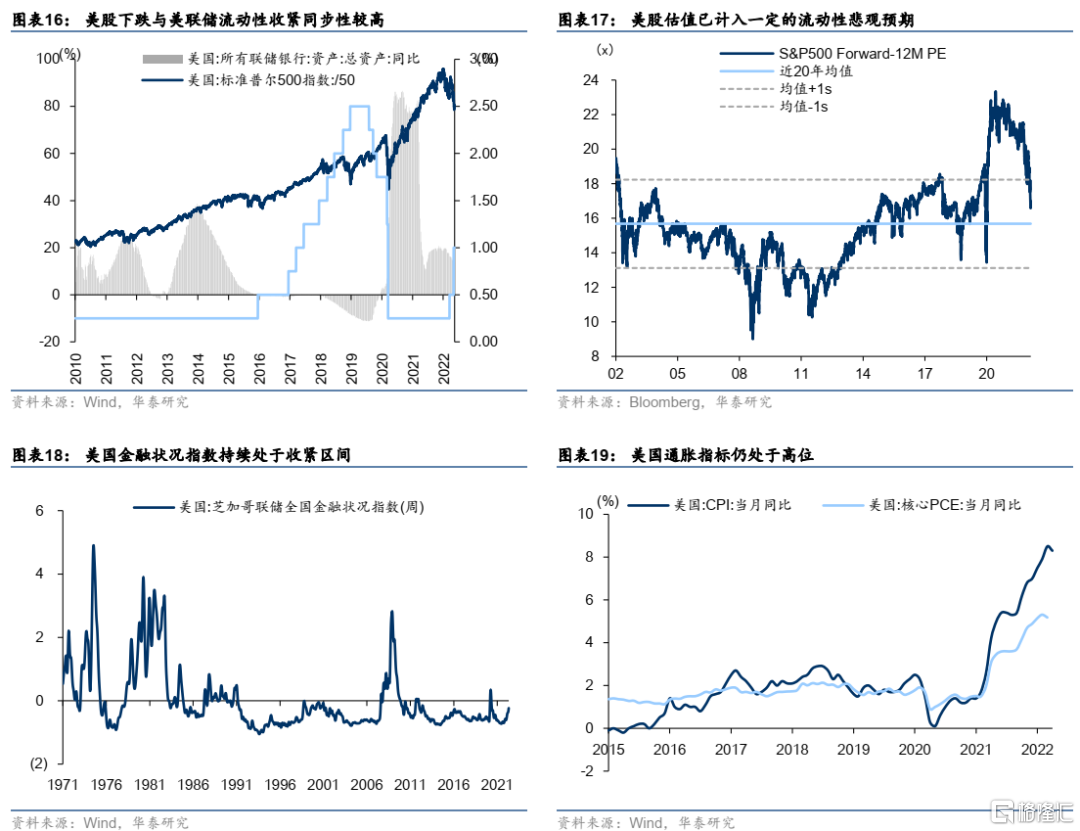

回顾历史,美股、美债下跌和流动性收缩有很强的同步性。美债收益率在联储收紧之后开始屡破高位,10年期美债收益率一度破3%。回顾历史,在美联储开启Taper、加息、缩表的节点,标普500的波动率明显加大,如今美联储落后于曲线导致目前基本面和流动性预期处于对股市非常不友好的状态。美股在估值方面已计入了一定的流动性悲观预期,但并不极端,后续可能的压力主要来自是联储进一步紧缩和机构情绪走弱。

风险平价策略的核心理念是使得资产在组合中的风险贡献相等,实现资产间风险相互对冲,从而在不同经济环境下都有稳健收益的长期投资,但是近期市场颠覆了风险平价的基本假设,出现股债双杀。以风险平价策略为代表的多元资产配置策略在股债市场波动中是主要受益者,但是前提是流动性充裕。市场流动性紧张背景下,各类资产普跌,股债相关性异常,分散化的多元资产配置策略也无法起到降低风险的作用,如2020年新冠疫情引发流动性危机、今年美联储收水预期下出现的股债双杀。

流动性危机下,风险平价基金面临抛售引发的连锁反应:抛售缺乏买盘→流动性下降→价格暴跌→波动率增加→继续减仓,ETF持仓亦加剧了流动性萎缩。从控制风险贡献的角度看,风险平价策略在资产波动率升高时不得不减仓,但是基金抛售造成的流动性下降亦引发连锁反应。此外,部分风险平价基金以ETF作为底仓实现分散化,其由于交易费率低+流动性高而广受投资者偏爱。但在市场流动性短缺、出现大额抛售时,ETF 也就变成了下跌的加速器。

风险平价基金的杠杆亦是“双刃剑”,虽能提高风险收益比,但也容易在股债“跷跷板”失灵下放大亏损。风险平价策略通过高配低波动资产、低配高波动资产,显著降低组合的波动。而又通过对低波动资产加杠杆,组合能够在不牺牲收益的前提下降低组合风险,达到更高的夏普比率。但在股债正相关的肥尾情形下,更高的杠杆往往会放大亏损。

风险平价的未来:演变、创新与中国化

资产类别上,增加通胀对冲品种

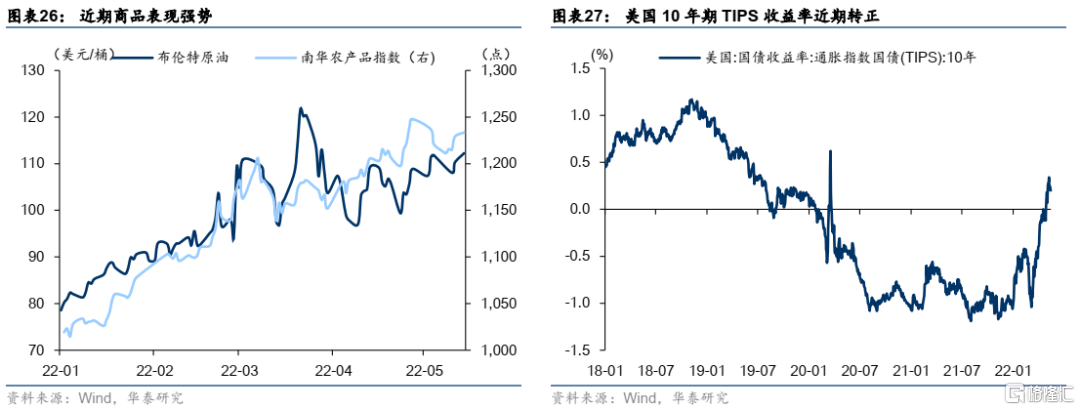

在当下股债双杀的阶段,资产配置的最直接有效的方法是增加对通胀有保护的资产,主要是商品类资产,亦可选择通胀挂钩类债券对冲通胀风险。美国通胀仍处高位,中国经济增长前景影响需求,欧洲地缘政治扰动供给,近期商品表现强势,原油或许维持高位震荡,农产品有望走出趋势行情。另一方面,未来通胀环境的不确定性显著增加,TIPS对冲风险的价值犹在,可以作为名义债券组合的一部分,起到风险对冲的作用。

长期来看,海外利率“lower for longer”仍在延续,债券收益率下行空间受阻,风险平价基金也在积极寻找新的替代资产。新冠疫情危机过后,各类资产风险收益特征归位,风险平价或继续发挥低波动、稳定收益的功能性。但是长期来看,全球利率下行,压低了短端利率的绝对水平,零利率甚至是负利率已经由短端蔓延至长端。风险平价基金在积极寻找可以替换投资组合中的传统债券部分的资产,桥水基金研究 表示,通胀挂钩债券、黄金等可能是美债的替代品,这也将对资产配置逻辑产生影响。

区域分配上,开拓新兴市场

地缘政治格局变化和全球资本化进程中,资产地域集中问题开始显现。过去几十年以来,美国是全球资本的主导,多数国家市场与美国高度相关,地域分散化配置的好处被低估。疫情给全球经济挖下大坑,全球产出和增长的构成结构变化,全球化配置为风险平价基金提供更加丰富的标的选择,不仅能同时享受不同经济体发展成果,而且能通过多样化配置分散风险。

风险平价基金试图在不同的地理位置、资产类别和货币之间做广义的多元化分散投资。相比于发达市场,风险平价策略或在新兴市场更具性价比。一方面,与发达市场不同,新兴市场债券收益率仍然较高,利率中枢仍有较长时间和较大幅度的下降空间。另一方面,与发达市场不同,新兴市场股市整体的波动率高于发达市场,牛熊转换更快。

国内风险平价的实践与挑战

风险平价策略中债券资产占主流,与国内固收+的配置思路相似,以牺牲少量稳定性为代价,换取比纯债更高的投资回报。国内不乏用风险平价策略理念进行战略资产配置的产品,首次FOF募集获批的6家基金管理公司旗下的公募FOF大多采用风险平价的策略进行搭建底仓。通过分散风险,追求组合稳健的长期收益,风险平价的理念逐渐被国内市场接受,但是在实践中还存在一些挑战。

从发展动机和投资者教育的角度看,国内市场尚不成熟,被动债基发展的动力欠缺。风险平价本质上是Beta增强策略,通过配置获取资产的长期风险溢价,同时降低组合整体的波动。在成熟的资本市场中,beta收益容易获取,而alpha收益获取难得较大。对于国内市场的投资环境和投资者偏好而言,alpha容易获取,机构偏重个股和交易alpha。

从资产适配性角度看,国内市场以股债为主的产品类别不足以完善风险平价资产图谱。一方面,国内市场缺乏通胀保值债券(TIPS),需要寻找替代品类对冲通胀。在通胀上升的环境中,股票和债券都走低,而通胀保值债券表现较好。持有通胀保值债券对抗通胀上涨,有助于平衡其他资产类型。另一方面,国内市场在金融衍生品的逐渐成熟也有助于完善风险平价资产品类。根据海外风险平价基金披露的持仓信息,股票类资产的重仓标的是ETF期货衍生品等,配置资产种类多,也不乏小众资产类别。与海外成熟的风险平价基金相比,ETF、TIPS、衍生品缺乏,个券做空机会较难接触,不足以完成风险因子敞口均衡的配置。

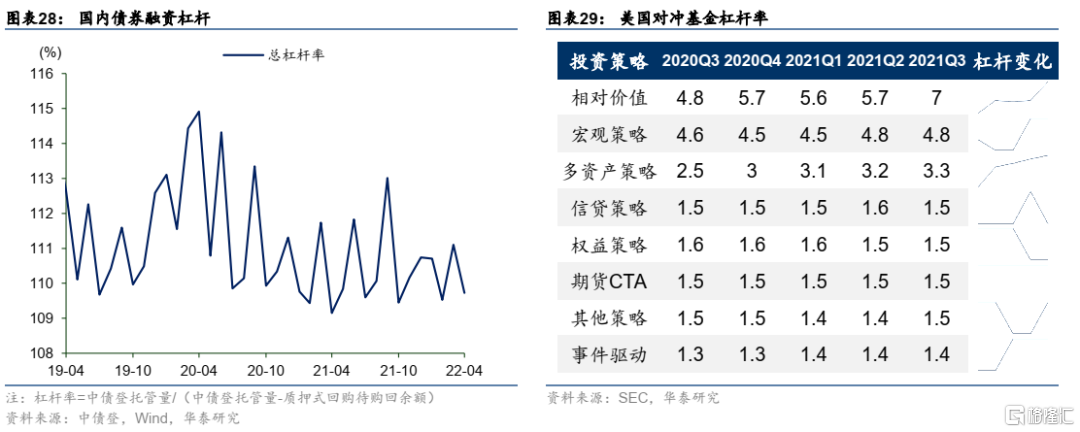

从杠杆可得性角度看,市场监管从严,加杠杆空间有限和杠杆成本较高,导致风险平价基金预期收益率降低。国内市场杠杆工具较少,除债券市场之外,仅包括少数期权、期货和融资融券的标的。2018年4月27日出台的《关于规范金融机构资产管理业务的指导意见》,明确开放式公墓基金杠杆率上限为140%,封闭式公募基金杠杆率上限为200%。此外,机构投资者行为对杠杆使用偏谨慎,投资风格偏中性。相比之下,美国对冲基金普遍采用杠杆手段获取超额收益,通过借贷或利用衍生金融工具增加头寸。SEC数据披露,2021Q3相对价值策略基金(7x)和宏观策略基金基金(4.8x)的杠杆率较高,均值也有所提升。

总结来看,风险平价的理念值得我们借鉴,但是工具适配性、杠杆可得性、市场与投资者的角度仍欠东风。风险平价的核心理念在于分散各类资产的风险暴露,并适度采用杠杆增加投资组合的期望收益,以达到更高的夏普比率。风险分散的理念值得借鉴,但是国内市场的资产适配性有限、杠杆性价比较低,限制了风险平价的发展,因此中国的风险平价策略应用仍存挑战。

风险提示

1)流动性风险蔓延。美联储政策、地缘冲突超预期可能造成流动性风险,风险平价策略面临回撤。

2)模型仅基于历史数据。风险平价模型仅基于历史数据,过往数据不代表未来表现。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm