本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 何穎雯

摘 要

報吿核心觀點

風險平價策略的核心理念是使資產在組合中的風險貢獻相等,實現資產間風險對沖,並通過槓桿增加組合夏普比率,以獲得在不同經濟環境下的穩健收益。近年來風險平價基金受益於全球無風險利率下行+流動性寬鬆下股債長牛的Beta,但是當出現流動性危機,風險平價也面臨回撤風險,出現拋售的連鎖反應。後續來看,海外風險平價基金試圖尋找資產類別和區域上的創新,尋找美債的替代品,並積極開拓新興市場。對於國內而言,風險平價的理念值得借鑑,但是在實踐上仍存在資產適配性和槓桿可得性等限制。

風險平價的理念

達里奧的全天候模型是風險平價的雛形,磐安基金的錢恩平首次提出風險平價的概念,即讓每類資產在組合中風險貢獻相等的策略。風險平價的核心理念在於分散各類資產的風險暴露,並適度採用槓桿增加投資組合的期望收益。構建風險平價組合的一般流程包括:選擇底倉資產→計算資產對組合的風險貢獻→優化組合風險貢獻並計算資產權重配比。相比固定比例模型與均值方差優化模型,風險平價策略主要解決的是各類資產對整體組合業績、風險貢獻不一致的問題,其主要優勢在於:1)分散化投資;2)“東方不亮西方亮”,應對週期變化,平滑市場波動;3)運用槓桿優化組合收益。

風險平價與流動性:水漲船高,水落石出

風險平價基金通過分散化配置“東方不亮西方亮”,疊加槓桿以增厚收益,獲得相對穩定的長期回報。近年來風險平價基金的優異表現,受益於全球無風險利率下行+流動性寬鬆下股債長牛的Beta。而當出現流動性危機,股債負相關性被打破,風險平價基金面臨回撤。近期市場顛覆了風險平價的基本假設,出現股債雙殺。流動性危機下,風險平價基金面臨拋售引發的連鎖反應:拋售缺乏買盤→流動性下降→價格暴跌→波動率增加→繼續減倉。該策略對於ETF持倉和槓桿的使用亦是“雙刃劍”,加劇了流動性萎縮。

風險平價的未來:演變、創新與中國化

資產類別上,海外利率“lower for longer”仍在延續,債券收益率下行空間受阻,風險平價基金也在積極尋找替代資產。當下面臨流動性收緊造成的股債雙殺,可以增加對通脹有保護的資產,包括商品和通脹掛鈎類債券。區域分配上,資產地域集中問題開始顯現,風險平價基金試圖挖掘新興市場資產,做廣義的多元化分散投資。對於國內而言,通過分散風險,追求組合穩健的長期收益,風險平價的理念值得學習。但是國內市場的資產適配性有限、槓桿可得性限制了風險平價的發展,我國的風險平價策略應用仍存挑戰。

風險提示:流動性風險蔓延、模型僅基於歷史數據。

從資產配置基本概念講起

資產配置體系全貌

資產配置是一套包含多個環節的工作體系,我們將在本系列報吿對其各環節進行討論。資產配置涵蓋從明確投資約束(自我認知)、目標設定、長期戰略資產配置(SAA)、中短期戰術資產調整(TAA)、底層資產與工具選擇、組合構建、再平衡與業績歸因等多個環節。故在本系列報吿中,討論的每個問題都需要明確其在整個工作流中所處的位置,以確認其需要完成的任務和適用場景。

本次要討論的風險平價模型是戰略資產配置(SAA)的“3.0模式”,主要用於確定中長期基礎倉位。相比固定比例模型與均值方差優化模型,主要解決的是各類資產對整體組合業績、風險貢獻不一致的問題。戰略資產配置(SAA)的底倉確定是資產配置中的基礎問題,在其演化歷史中,最為簡單的固定比例模型(如股債60/40或者50/50)是混合資產投資的雛形。且由於其符合“直覺”、股債團隊互不干涉、成本較低等優勢,又成為主權財富基金、養老金等規模較大的成本敏感型資金常用的模式。而馬科維茨於1952年提出均值方差模型,則進一步將這一環節“科學化”,利用資產間相關性,通過調整資產間的權重,達到最優的投資組合風險回報比(即“有效前沿”),使得底倉確定有了明確統一的討論框架。

分散化是投資中的唯一免費午餐

資產配置分散化投資在投資收益和投資體驗上都有明顯提升。一方面,資產特性存在一個不可能三角,即一類資產不能同時滿足高收益、低波動、高流動性的特點。由於市場會不斷出現新的未知影響因素,存在空間和時間上的不確定性,投資者難以精確挑選出一定時期內表現最好的資產。另一方面,分散化配置可優化風險回報比,利用資產間不完全相關的特徵,可以獲得更好的“預期回報-預期風險”組合。簡單的分散化配置組合也可以明顯優化投資體驗,投資者不需要頻繁的擇時來獲得超額回報。

從均值方差到風險平價

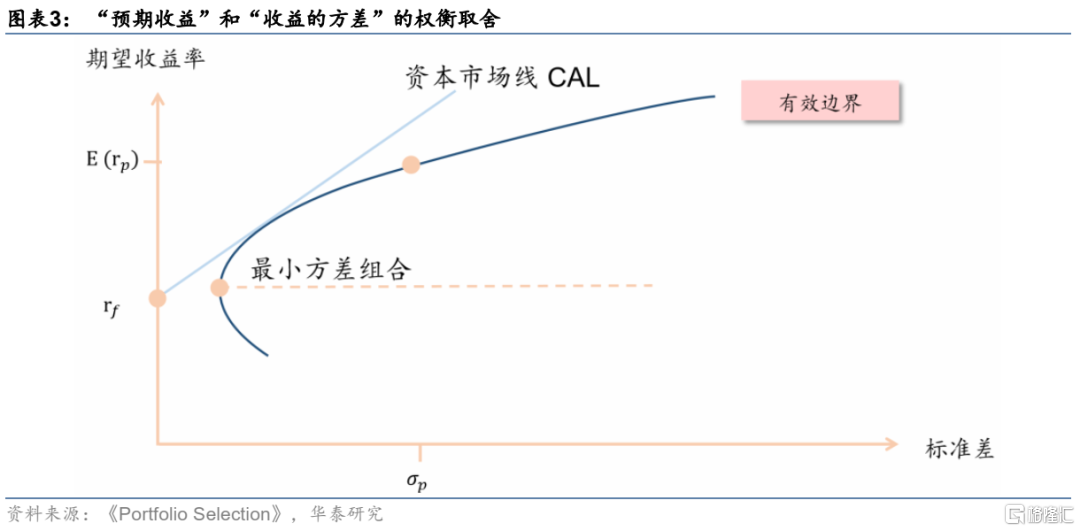

1952年,馬科維茨在其論文《Portfolio Selection》中提出了均值方差理論,構造基於風險和收益管理的數量化資產配置模型,是現代投資組合理論的基礎。均值方差的主要思路是根據每類資產的預期收益率和協方差矩陣,計算得到投資組合的有效邊界(efficient frontier),即一定收益率水平下方差最小的投資組合。理性投資者根據其風險和收益預期,在有效邊界上構建最佳投資組合。具體而言,是求在給定風險約束下收益最大的投資組合,或求在給定收益水平下風險最小的投資組合。

均值方差模型有效邊界滿足給定收益下方差最小,但在實際操作中存在很多限制:(1)理論的假設條件要求過於嚴格,模型對期望收益的估計過於敏感,實際操作中誤差會被放大;(2)模型的風險度量也存在侷限,方差對風險的描述並不全面,並且模型聚焦於組合整體的風險情況,忽略了風險在資產之間的比例;(3)實際操作中模型的風險仍集中於權益資產,導致組合波動高、回撤大,沒有做到真正的分散化投資。

傳統的恆定混合和均值方差模型在風險分散方面均存在不足,市場對於風險的研究和討論仍在繼續,風險平價這一種基於風險配置的應運而生。與傳統組合相比,風險平價模型能更好的分散風險,解決了權益類投資風險敞口過度集中的問題,構建在不同經濟環境下都有穩健收益的長期投資組合。

風險平價的理念

達里奧的全天候模型與風險平價

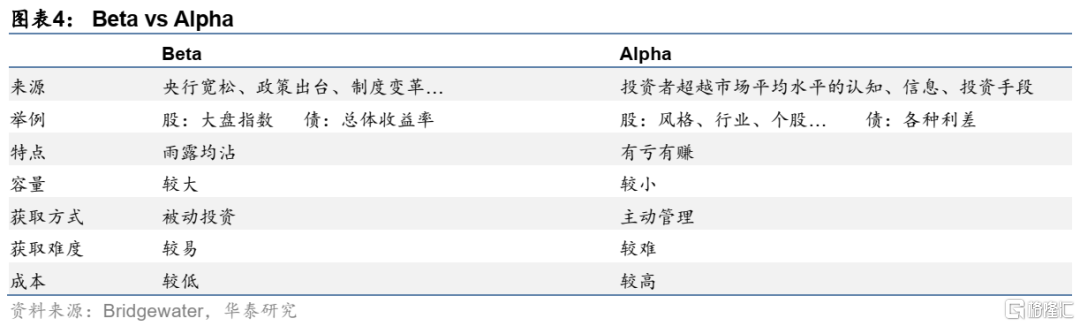

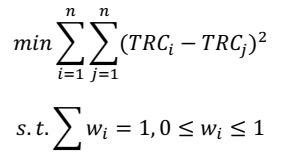

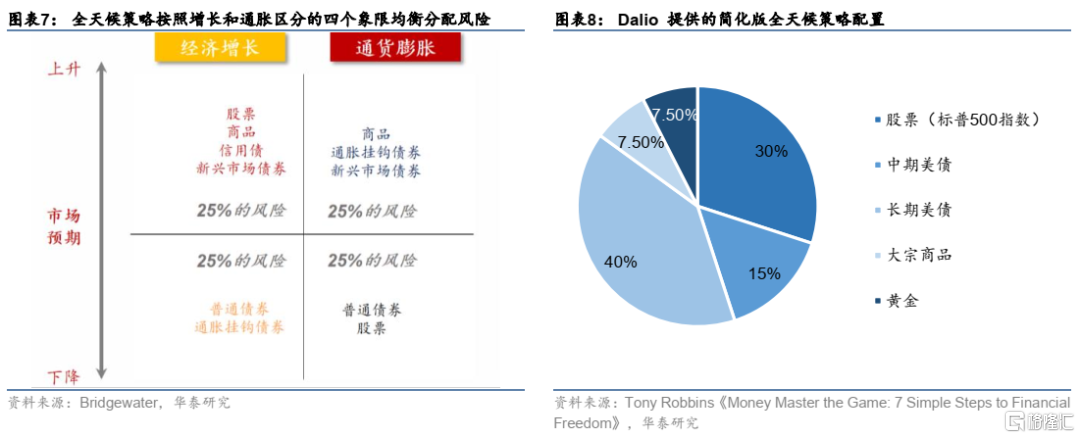

達里奧的全天候模型是風險平價的雛形。1996年,橋水基金的創始人達里奧等人研發“全天候”資產配置策略來管理家族信託,其核心是構建在不同經濟環境下都有穩健表現的投資組合。達里奧將投資收益拆分為無風險收益、個股超額收益α和市場超額收益β。全天候策略的定位是構建長期配置底倉,通過識別資產和經濟環境的關係,賺取市場超額收益β。全天候策略是對宏觀風險進行配置,判斷經濟增長和通脹是否有超預期的現象。

磐安基金的錢恩平首次提出風險平價的概念。2005年,磐安基金首席投資官錢恩平提出“風險平價”的概念 ,即使每類資產在組合中風險貢獻相等的策略。通過均值方差最優構建的組合對收益與風險都高度敏感,優化結果往往是高度集中的。相比之下,風險平價的核心理念是放棄對收益的預測,把重心放到風險預算的規劃上,組合權重直接反映資產的風險屬性。因此,風險平價基金的特徵是低配高風險資產,高配低風險資產,並通過加槓桿的方式達到更高的夏普比。

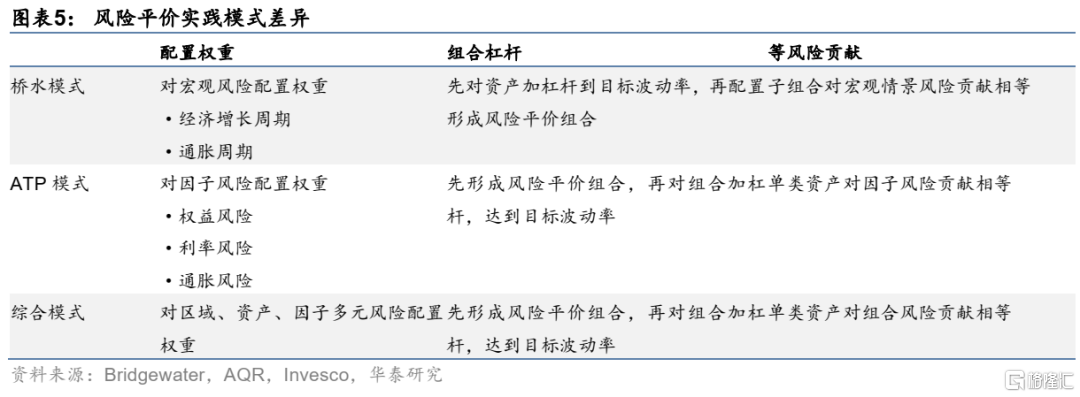

根據風險度量和權重分配差異,風險平價理念發展出不同實踐模式。一是以All Weather全天候為代表的橋水模式,對增長和通脹的宏觀風險進行配置。在操作中先對資產加槓桿,再形成子組合對宏觀情景風險貢獻大致相等的配置;二是以AQR Risk Parity為代表的AQR模式,對權益、利率、通脹三個主要的因子風險進行配置。在操作中先形成風險平價組合,再對組合整體加槓桿達到目標波動率,單類資產對組合風險的貢獻相等;三是以Invesco Balanced-Risk Allocation為代表綜合模式,對區域、資產、因子等多元風險進行配置。在操作中也是先形成組合而後加槓桿,單類資產對組合風險貢獻相等。風險平價策略作為現代投資組合理論最新發展的成果,實現了從資金、收益預算到風險預算,從靜態到動態,從主觀到量化的配置思路的轉變。

風險平價組合的構建步驟

第一步,選擇底倉。

錢恩平博士在《Risk Parity Fundamentals》 (2016)中指出,資產背後的風險溢價分為三種,權益風險溢價、利率風險溢價和通脹風險溢價。從理論上看,選擇相關性較低、資產屬性差別較大、流動性較好的資產,有助於完善風險平價的配置圖譜。對低波動資產加槓桿,以及通過定期調倉進行再平衡,構建風險平價組合。

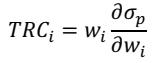

第二步,計算資產對組合的風險貢獻。

定義資產對組合的邊際風險貢獻為組合波動率對權重的偏導數,資產對總風險的貢獻為該資產權重與其邊際風險貢獻的乘積:

其中, 表示資產分配權重,

表示資產分配權重, 表示資產的協方差矩陣,

表示資產的協方差矩陣, 衡量組合風險。

衡量組合風險。

第三步,優化組合風險貢獻,計算資產權重。

對於風險平價組合,資產對總風險的貢獻水平相等,即:

權重求解本質上是二次優化問題,求資產對組合風險貢獻差值的最小值,本文采用Python中的minimize函數求解:

為什麼要用風險平價?

通過平衡風險貢獻,風險平價做到真正的分散化投資。分散化是投資中的唯一免費午餐,利用資產間不完全相關的特徵,可以獲得更好的“預期回報-預期風險”組合,但資金配比的分散並不等同於風險的分散。傳統的資產配置模型,比如經典的60/40組合、均值方差組合,收益受股市波動影響遠高於債券,不能真正做到分散風險。風險平價模型通過配置風險,增持低波動性資產,減持高波動性資產,實現“不把雞蛋(風險)放在一個籃子裏”的均衡投資。

“東方不亮西方亮”,風險平價組合能夠應對週期變化,平滑市場波動。通過多元化配置,利用各類資產的相關性對沖風險,增強淨值穩定性。以“全天候”為例,達里奧將經濟環境變化分成四類,經濟上升期、經濟下降期、通脹上升期和通脹下降期。一般來説,經濟走強時股票往往表現較好,經濟疲軟或通貨緊縮時債券表現更好,經濟走強或通貨膨脹時商品表現更好。使得組合在每一個象限的風險敞口大致相同:25%投入增長速度高於預期的情況下表現良好的資產;25%投入在增長速度低於預期的情況下表現良好的資產;25%投入那些當通脹高於預期時表現良好的資產;剩下25%投入當通脹低於預期時則表現良好的資產。在每種可能出現的經濟環境下配置相同的風險敞口,使得至少有一個象限的資產上漲,以獲得長期穩定的收益。

運用槓桿提升債券等資產權重,進而提升組合夏普比率。通過對低風險資產加槓桿,將預期回報調整到與高風險資產相同規模,得到的等風險貢獻組合擁有更高的夏普比。一般來説,風險平價策略會通過借貸或衍生金融工具來增加債券等低波動資產的頭寸,在控制風險的前提下放大回報。據橋水在《Risk Parity Is About Balance》 (2011)中的測算,在獲得與全股相同收益的同時,該模型的波動率僅有不到全股的三分之一。

風險平價與流動性:順水進,逆水出

水漲船高:風險平價受益於流動性寬鬆下的股債雙收

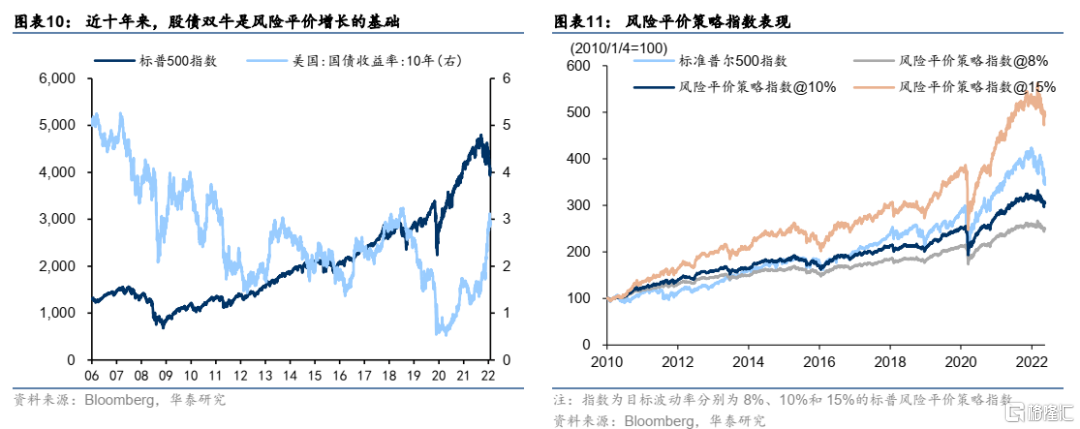

風險平價基金的優異表現,受益於全球無風險利率下行+流動性寬鬆下股債長牛的Beta。傳統組合在2008年金融危機和2010年的歐債危機中慘敗,風險平價基金依靠均衡的配置和低股票敞口跑贏市場。在此之後,全球市場開啟股債長牛,經濟強勢復甦,企業盈利強勢,美聯儲寬貨幣和寬財政,流動性整體寬裕。自2009年3月低點到2019年底,標普500指數上漲近3倍,納斯達克指數上漲近5倍。此外,美債收益率整體處於下跌趨勢,股債雙牛的背景下風險平價表現優異。

風險平價基金通過分散化配置“東方不亮西方亮”,疊加槓桿以增厚收益,獲得相對穩定的長期回報。近十年來,風險平價產品通過均衡配置、加槓桿提高夏普比率,淨值表現高於美股基準。橋水基金的兩倍槓桿全天候策略組合在近十年來獲得超額回報,從2010年1月25日持有其產品至今淨值仍高於標普基準,總回報率約為437.95%。從指數表現來看,2010年-2013年是風險平價的黃金時代,目標波動率為8%、10%和15%的標普風險平價策略指數淨值跑贏大盤指數。

水落石出:流動性危機下的風險平價回撤風險

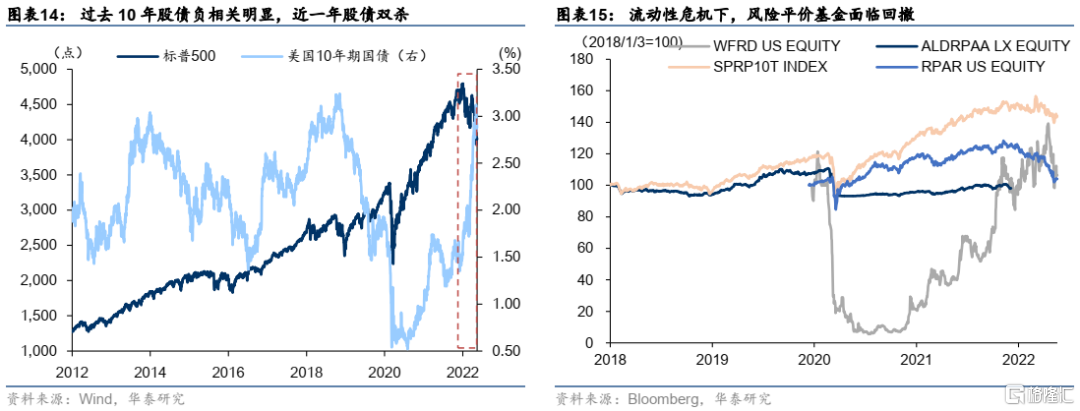

在流動性寬鬆、股債雙牛的背景下,風險平價策略表現優異。而當出現流動性危機,股債負相關性被打破,風險平價基金面臨回撤。2020年新冠疫情+石油價格戰引發流動性危機,股票和債券不再呈負相關,動搖了風險平價模型的基本假設。資產波動率驟然升高,風險平價策略從控制風險的角度不得不減倉。在此階段,風險平價模型遭遇史無前例的大幅回撤、資產縮水,僅有少數風險平價策略的基金跑贏市場。

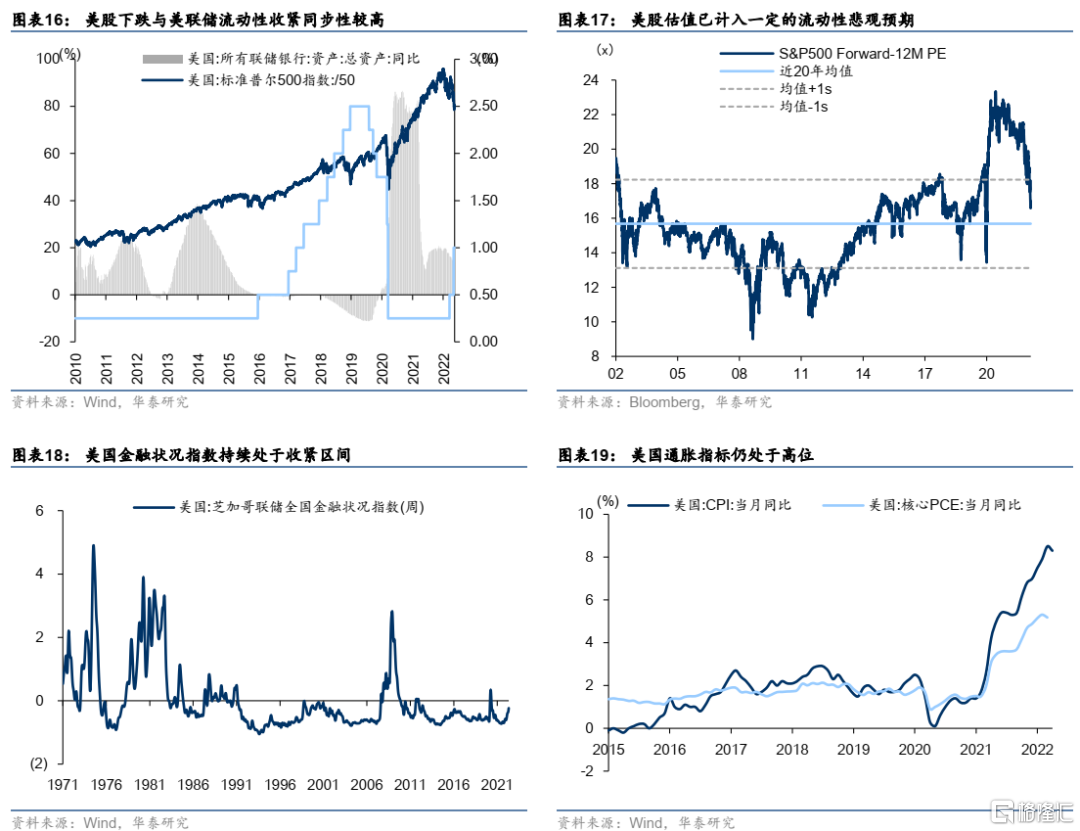

回顧歷史,美股、美債下跌和流動性收縮有很強的同步性。美債收益率在聯儲收緊之後開始屢破高位,10年期美債收益率一度破3%。回顧歷史,在美聯儲開啟Taper、加息、縮表的節點,標普500的波動率明顯加大,如今美聯儲落後於曲線導致目前基本面和流動性預期處於對股市非常不友好的狀態。美股在估值方面已計入了一定的流動性悲觀預期,但並不極端,後續可能的壓力主要來自是聯儲進一步緊縮和機構情緒走弱。

風險平價策略的核心理念是使得資產在組合中的風險貢獻相等,實現資產間風險相互對沖,從而在不同經濟環境下都有穩健收益的長期投資,但是近期市場顛覆了風險平價的基本假設,出現股債雙殺。以風險平價策略為代表的多元資產配置策略在股債市場波動中是主要受益者,但是前提是流動性充裕。市場流動性緊張背景下,各類資產普跌,股債相關性異常,分散化的多元資產配置策略也無法起到降低風險的作用,如2020年新冠疫情引發流動性危機、今年美聯儲收水預期下出現的股債雙殺。

流動性危機下,風險平價基金面臨拋售引發的連鎖反應:拋售缺乏買盤→流動性下降→價格暴跌→波動率增加→繼續減倉,ETF持倉亦加劇了流動性萎縮。從控制風險貢獻的角度看,風險平價策略在資產波動率升高時不得不減倉,但是基金拋售造成的流動性下降亦引發連鎖反應。此外,部分風險平價基金以ETF作為底倉實現分散化,其由於交易費率低+流動性高而廣受投資者偏愛。但在市場流動性短缺、出現大額拋售時,ETF 也就變成了下跌的加速器。

風險平價基金的槓桿亦是“雙刃劍”,雖能提高風險收益比,但也容易在股債“蹺蹺板”失靈下放大虧損。風險平價策略通過高配低波動資產、低配高波動資產,顯著降低組合的波動。而又通過對低波動資產加槓桿,組合能夠在不犧牲收益的前提下降低組合風險,達到更高的夏普比率。但在股債正相關的肥尾情形下,更高的槓桿往往會放大虧損。

風險平價的未來:演變、創新與中國化

資產類別上,增加通脹對沖品種

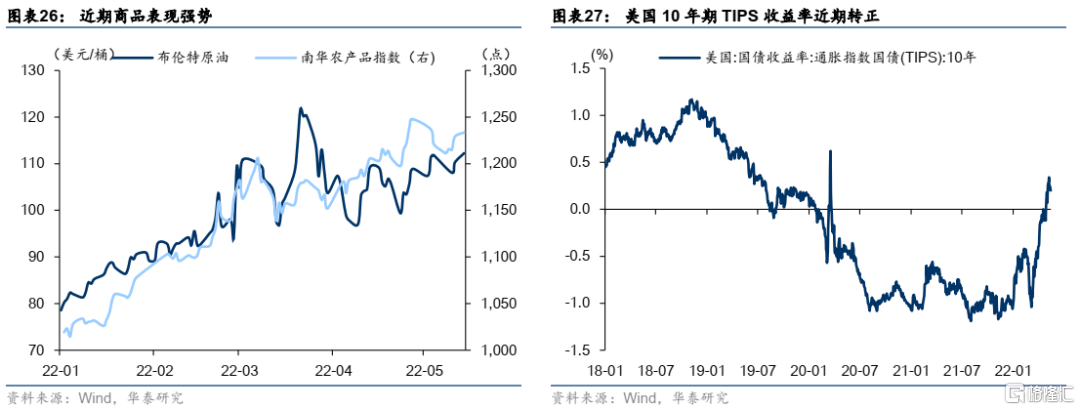

在當下股債雙殺的階段,資產配置的最直接有效的方法是增加對通脹有保護的資產,主要是商品類資產,亦可選擇通脹掛鈎類債券對沖通脹風險。美國通脹仍處高位,中國經濟增長前景影響需求,歐洲地緣政治擾動供給,近期商品表現強勢,原油或許維持高位震盪,農產品有望走出趨勢行情。另一方面,未來通脹環境的不確定性顯著增加,TIPS對沖風險的價值猶在,可以作為名義債券組合的一部分,起到風險對沖的作用。

長期來看,海外利率“lower for longer”仍在延續,債券收益率下行空間受阻,風險平價基金也在積極尋找新的替代資產。新冠疫情危機過後,各類資產風險收益特徵歸位,風險平價或繼續發揮低波動、穩定收益的功能性。但是長期來看,全球利率下行,壓低了短端利率的絕對水平,零利率甚至是負利率已經由短端蔓延至長端。風險平價基金在積極尋找可以替換投資組合中的傳統債券部分的資產,橋水基金研究 表示,通脹掛鈎債券、黃金等可能是美債的替代品,這也將對資產配置邏輯產生影響。

區域分配上,開拓新興市場

地緣政治格局變化和全球資本化進程中,資產地域集中問題開始顯現。過去幾十年以來,美國是全球資本的主導,多數國家市場與美國高度相關,地域分散化配置的好處被低估。疫情給全球經濟挖下大坑,全球產出和增長的構成結構變化,全球化配置為風險平價基金提供更加豐富的標的選擇,不僅能同時享受不同經濟體發展成果,而且能通過多樣化配置分散風險。

風險平價基金試圖在不同的地理位置、資產類別和貨幣之間做廣義的多元化分散投資。相比於發達市場,風險平價策略或在新興市場更具性價比。一方面,與發達市場不同,新興市場債券收益率仍然較高,利率中樞仍有較長時間和較大幅度的下降空間。另一方面,與發達市場不同,新興市場股市整體的波動率高於發達市場,牛熊轉換更快。

國內風險平價的實踐與挑戰

風險平價策略中債券資產佔主流,與國內固收+的配置思路相似,以犧牲少量穩定性為代價,換取比純債更高的投資回報。國內不乏用風險平價策略理念進行戰略資產配置的產品,首次FOF募集獲批的6家基金管理公司旗下的公募FOF大多采用風險平價的策略進行搭建底倉。通過分散風險,追求組合穩健的長期收益,風險平價的理念逐漸被國內市場接受,但是在實踐中還存在一些挑戰。

從發展動機和投資者教育的角度看,國內市場尚不成熟,被動債基發展的動力欠缺。風險平價本質上是Beta增強策略,通過配置獲取資產的長期風險溢價,同時降低組合整體的波動。在成熟的資本市場中,beta收益容易獲取,而alpha收益獲取難得較大。對於國內市場的投資環境和投資者偏好而言,alpha容易獲取,機構偏重個股和交易alpha。

從資產適配性角度看,國內市場以股債為主的產品類別不足以完善風險平價資產圖譜。一方面,國內市場缺乏通脹保值債券(TIPS),需要尋找替代品類對沖通脹。在通脹上升的環境中,股票和債券都走低,而通脹保值債券表現較好。持有通脹保值債券對抗通脹上漲,有助於平衡其他資產類型。另一方面,國內市場在金融衍生品的逐漸成熟也有助於完善風險平價資產品類。根據海外風險平價基金披露的持倉信息,股票類資產的重倉標的是ETF期貨衍生品等,配置資產種類多,也不乏小眾資產類別。與海外成熟的風險平價基金相比,ETF、TIPS、衍生品缺乏,個券做空機會較難接觸,不足以完成風險因子敞口均衡的配置。

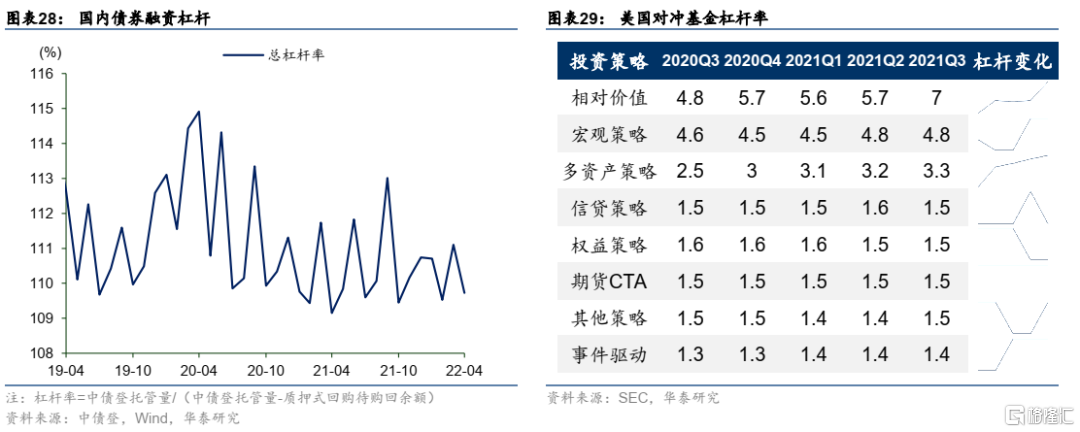

從槓桿可得性角度看,市場監管從嚴,加槓桿空間有限和槓桿成本較高,導致風險平價基金預期收益率降低。國內市場槓桿工具較少,除債券市場之外,僅包括少數期權、期貨和融資融券的標的。2018年4月27日出台的《關於規範金融機構資產管理業務的指導意見》,明確開放式公墓基金槓桿率上限為140%,封閉式公募基金槓桿率上限為200%。此外,機構投資者行為對槓桿使用偏謹慎,投資風格偏中性。相比之下,美國對沖基金普遍採用槓桿手段獲取超額收益,通過借貸或利用衍生金融工具增加頭寸。SEC數據披露,2021Q3相對價值策略基金(7x)和宏觀策略基金基金(4.8x)的槓桿率較高,均值也有所提升。

總結來看,風險平價的理念值得我們借鑑,但是工具適配性、槓桿可得性、市場與投資者的角度仍欠東風。風險平價的核心理念在於分散各類資產的風險暴露,並適度採用槓桿增加投資組合的期望收益,以達到更高的夏普比率。風險分散的理念值得借鑑,但是國內市場的資產適配性有限、槓桿性價比較低,限制了風險平價的發展,因此中國的風險平價策略應用仍存挑戰。

風險提示

1)流動性風險蔓延。美聯儲政策、地緣衝突超預期可能造成流動性風險,風險平價策略面臨回撤。

2)模型僅基於歷史數據。風險平價模型僅基於歷史數據,過往數據不代表未來表現。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)