本文来自:天风研究,作者:张樨樨团队

【核心观点】

俄欧能源脱钩的焦点在于天然气。根据欧盟的REPowerEU计划,欧盟将在年内减少从俄罗斯进口天然气依赖度的66%。另外一个目标——11月之前将欧洲天然气库存充满80%,两个目标放在一起来看实现难度巨大。

除了推动天然气和原油涨价之外,一些次生影响值得重视:

1) 美国天然气HH受欧洲进口拉动大涨;

2) 发电领域“煤代气”反向替代出现;

3) 制氢、合成氨成本大幅上升;

4) 海外成品油裂解价差飙升;

5) 烯烃价格高度分化,PX受到成品油拉动上涨。

风险提示:俄欧能源脱钩快于预期,导致天然气价格进一步大涨的风险;天然气涨价带来次生影响的风险,包括“煤代气”拉动煤价;欧洲制造业开工不足;炼厂加氢裂化开工不足导致成品油进一步涨价;能源及相关下游产品大幅上涨影响需求的风险。

俄欧能源脱钩背景

俄欧能源脱钩的焦点在于天然气。根据欧盟的REPowerEU计划,欧盟将在年内减少从俄罗斯进口天然气依赖度的66%。另外一个目标——11月之前将欧洲天然气库存充满80%,两个目标放在一起来看实现难度巨大。

2021年欧洲从俄罗斯进口的天然气达到1550亿方,占欧盟总天然气供给量的31%。强行要求降低对俄罗斯的依赖,是非常困难的,给欧洲的人民、经济带来很大影响,也会给天然气在能源转型中扮演的角色带来影响。同时这将会改变国际LNG市场,拉动欧洲的能源安全保供需求。

Rystad Energy的分析师称“LNG短缺,会使得欧洲今年冬天很难过。对于生产商来讲,意味着LNG将迎来大发展。然而这一阶段注定将看到供给不足、价格大涨、高度波动、以及LNG相关的地缘变化”。

近期战争对俄欧供气产生实质影响。乌克兰天然气输送系统运营商(Gas Transmission System Operator of Ukraine)在其网站上的一份声明中表示,由于俄军扰乱了运营,俄罗斯天然气将从周三开始停止流经两个关键入口点之一。

欧洲制造业将面临短供影响。如果俄罗斯完全中断供应,这会带来工业领域的减量供应,以及发电领域的燃料切换。我们已经看到了欧洲化肥、钢铁、造纸领域的天然气短供。如果出现极端天气,可能连家庭取暖都不能保证供应。

俄欧脱钩导致欧洲天然气和国际原油价格高位,是非常直观的影响。本文讨论能源领域一些继发的、或不那么直观的影响。

1. 美国气价HH大涨

2021年,欧洲天然气由于供需错配大涨,然而当时美国气价HH基本平稳。2022年以来俄欧天然气脱钩背景下,欧洲天然气从俄罗斯进口量受限,欧洲天然气价格高位。拉动美国天然气出口到欧洲的量大幅增加。

2022拉动美国出口LNG量大幅增加,并拉动美国天然气HH出现大涨。美国从2021年以来两个大型LNG出口终端Sabine Pass 6号和Calcasieu Pass的投产。Calcasieu Pass总出口能力1.3bcf/d,大部分的出口合同都是给欧洲用户或者组合用户。2022年3月开始出口第一船,截至最新出口量已经达到0.7bcf/d左右,预计到2022年三季度达到满负荷。

2. 发电领域“煤代气”反向替代

2021年以来美国煤炭在电力领域消费保持增长。气和煤的比价关系,一直是电厂选择的核心经济性驱动因素。页岩气革命时代,带来以气代煤。近两年过高的气价,可能是导致“煤代气”反向替代的主要因素。

根据IEA数据,2021年北美天然气需求仅增长0.3%,主要原因就是受到高气价影响,美国出现了“煤代气”反向替代。IEA预测2022年欧洲天然气需求将下降6%,主要原因除了俄乌战争导致的气价过高,使得气电的经济性不如煤电。在亚太,巴基斯坦和孟加拉也出现了燃料切换、削减天然气使用的情况。

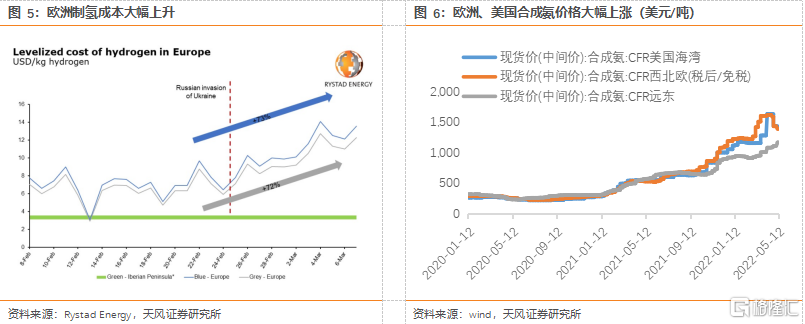

3. 制氢、合成氨成本大幅上升

天然气价格飙涨抬升了制氢成本。全球制氢的主要路线是天然气重整制氢,其次是煤制氢。根据Rystad Energy,自从俄乌战争以来,天然气涨价推动欧洲的蓝氢、灰氢成本上涨了70%左右,从8美元/公斤上涨到12美金/公斤左右。相比之下,绿氢成本只有约4美金/公斤,相比化石能源制氢有明显的成本优势,有望迎来较快发展。

天然气制氢成本大幅上涨也拉动合成氨成本上涨。天然气在合成氨装置中即作为原料,又作为燃料。作为原料,天然气用于重整制氢,氢气与氮气反应合成氨,作为氮肥的原料。

根据美国USGS,2021年预估美国生产1700万吨合成氨,仅次于中国和俄罗斯。2012年以来,美国合成氨产量出现了接近翻倍增长,主要受益于美国低成本的页岩气,拉动美国新合成氨装置投资,以及老装置重启。

2021年以来,美国、欧洲等地合成氨价格跟随天然气价格上涨,2021年初低点的300美金/吨左右,上涨到最近1400美金/吨左右。

4. 成品油裂解价差飙升

近期美国裂解价差飙升至40-70美金/桶,历史长期运行合理区间为10-20美金/桶。Valero 和Phillips 66都说他们的价差在2022年一季度同比翻倍以上,PBF说价差翻三倍以上。

短期因素包括以下三个方面:1)欧洲从俄罗斯进口成品油的减量;2)高天然气价格抬升制氢成本,影响了加氢裂化开工,影响了欧洲本土的成品油负荷;3)航空煤油需求恢复,导致一些炼厂将柴油组分切换成航空煤油。

长期因素,全球炼能去化大趋势。据RBN统计,美国炼厂出于ESG考虑,自2020年7月以后减少了100万桶/天的加工能力,一些炼厂关停,或者转向了生物质燃料生产。同时,欧洲、日本、澳洲、新加坡和南美也都有一些炼厂关停。

5. 烯烃价格分化,PX受到成品油拉动

烯烃方面,全球主要市场价格出现分化。截至最新5月12日,欧洲乙烯价格1470美元/吨,东北亚烯烃价格1170美元/吨,而美国乙烯价格627美元/吨。

我们判断巨大价差的主要原因,与成品油类似——欧洲市场缺少组分油供给,且天然气短缺导致的加氢能力不足,也会影响烯烃供给。

美国乙烯巨幅折价的原因,可能与今年美国两套乙烷裂解装置投产有关。埃克森美孚180万吨乙烷裂解项目在2022年1月已经开始商业运行;根据壳牌官网披露,公司在宾夕法尼亚的160万吨项目将于2022年投产。

芳烃和聚酯产业链受欧洲成品油市场扰动,因芳烃组分可以用于调和成品油。截至最新5月12日,PX亚太价格涨至1270美金/吨左右,PX盈利大幅上涨至约750元/吨,PTA和涤纶价差盈利仍处在非常低迷的状态。

6. 风险提示

1) 俄欧能源脱钩快于预期,导致天然气价格进一步大涨的风险;

2) 天然气涨价带来次生影响的风险,包括“煤代气”拉动煤价;欧洲制造业开工不足;炼厂加氢裂化开工不足导致成品油进一步涨价;

3) 能源及相关下游产品大幅上涨影响需求的风险。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年5月17日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm