本文來自:天風研究,作者:張樨樨團隊

【核心觀點】

俄歐能源脱鈎的焦點在於天然氣。根據歐盟的REPowerEU計劃,歐盟將在年內減少從俄羅斯進口天然氣依賴度的66%。另外一個目標——11月之前將歐洲天然氣庫存充滿80%,兩個目標放在一起來看實現難度巨大。

除了推動天然氣和原油漲價之外,一些次生影響值得重視:

1) 美國天然氣HH受歐洲進口拉動大漲;

2) 發電領域“煤代氣”反向替代出現;

3) 制氫、合成氨成本大幅上升;

4) 海外成品油裂解價差飆升;

5) 烯烴價格高度分化,PX受到成品油拉動上漲。

風險提示:俄歐能源脱鈎快於預期,導致天然氣價格進一步大漲的風險;天然氣漲價帶來次生影響的風險,包括“煤代氣”拉動煤價;歐洲製造業開工不足;煉廠加氫裂化開工不足導致成品油進一步漲價;能源及相關下游產品大幅上漲影響需求的風險。

俄歐能源脱鈎背景

俄歐能源脱鈎的焦點在於天然氣。根據歐盟的REPowerEU計劃,歐盟將在年內減少從俄羅斯進口天然氣依賴度的66%。另外一個目標——11月之前將歐洲天然氣庫存充滿80%,兩個目標放在一起來看實現難度巨大。

2021年歐洲從俄羅斯進口的天然氣達到1550億方,佔歐盟總天然氣供給量的31%。強行要求降低對俄羅斯的依賴,是非常困難的,給歐洲的人民、經濟帶來很大影響,也會給天然氣在能源轉型中扮演的角色帶來影響。同時這將會改變國際LNG市場,拉動歐洲的能源安全保供需求。

Rystad Energy的分析師稱“LNG短缺,會使得歐洲今年冬天很難過。對於生產商來講,意味着LNG將迎來大發展。然而這一階段註定將看到供給不足、價格大漲、高度波動、以及LNG相關的地緣變化”。

近期戰爭對俄歐供氣產生實質影響。烏克蘭天然氣輸送系統運營商(Gas Transmission System Operator of Ukraine)在其網站上的一份聲明中表示,由於俄軍擾亂了運營,俄羅斯天然氣將從週三開始停止流經兩個關鍵入口點之一。

歐洲製造業將面臨短供影響。如果俄羅斯完全中斷供應,這會帶來工業領域的減量供應,以及發電領域的燃料切換。我們已經看到了歐洲化肥、鋼鐵、造紙領域的天然氣短供。如果出現極端天氣,可能連家庭取暖都不能保證供應。

俄歐脱鈎導致歐洲天然氣和國際原油價格高位,是非常直觀的影響。本文討論能源領域一些繼發的、或不那麼直觀的影響。

1. 美國氣價HH大漲

2021年,歐洲天然氣由於供需錯配大漲,然而當時美國氣價HH基本平穩。2022年以來俄歐天然氣脱鈎背景下,歐洲天然氣從俄羅斯進口量受限,歐洲天然氣價格高位。拉動美國天然氣出口到歐洲的量大幅增加。

2022拉動美國出口LNG量大幅增加,並拉動美國天然氣HH出現大漲。美國從2021年以來兩個大型LNG出口終端Sabine Pass 6號和Calcasieu Pass的投產。Calcasieu Pass總出口能力1.3bcf/d,大部分的出口合同都是給歐洲用户或者組合用户。2022年3月開始出口第一船,截至最新出口量已經達到0.7bcf/d左右,預計到2022年三季度達到滿負荷。

2. 發電領域“煤代氣”反向替代

2021年以來美國煤炭在電力領域消費保持增長。氣和煤的比價關係,一直是電廠選擇的核心經濟性驅動因素。頁巖氣革命時代,帶來以氣代煤。近兩年過高的氣價,可能是導致“煤代氣”反向替代的主要因素。

根據IEA數據,2021年北美天然氣需求僅增長0.3%,主要原因就是受到高氣價影響,美國出現了“煤代氣”反向替代。IEA預測2022年歐洲天然氣需求將下降6%,主要原因除了俄烏戰爭導致的氣價過高,使得氣電的經濟性不如煤電。在亞太,巴基斯坦和孟加拉也出現了燃料切換、削減天然氣使用的情況。

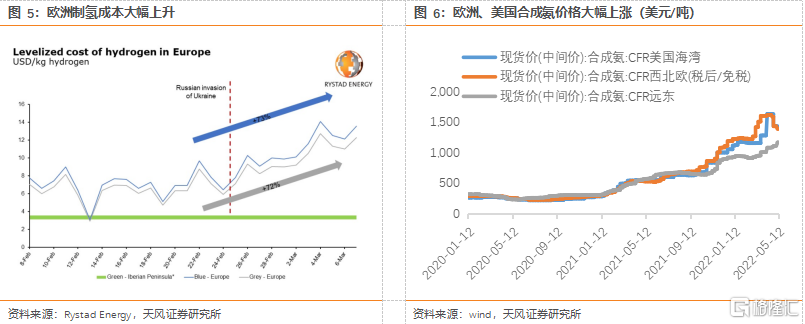

3. 制氫、合成氨成本大幅上升

天然氣價格飆漲抬升了制氫成本。全球制氫的主要路線是天然氣重整制氫,其次是煤制氫。根據Rystad Energy,自從俄烏戰爭以來,天然氣漲價推動歐洲的藍氫、灰氫成本上漲了70%左右,從8美元/公斤上漲到12美金/公斤左右。相比之下,綠氫成本只有約4美金/公斤,相比化石能源制氫有明顯的成本優勢,有望迎來較快發展。

天然氣制氫成本大幅上漲也拉動合成氨成本上漲。天然氣在合成氨裝置中即作為原料,又作為燃料。作為原料,天然氣用於重整制氫,氫氣與氮氣反應合成氨,作為氮肥的原料。

根據美國USGS,2021年預估美國生產1700萬噸合成氨,僅次於中國和俄羅斯。2012年以來,美國合成氨產量出現了接近翻倍增長,主要受益於美國低成本的頁巖氣,拉動美國新合成氨裝置投資,以及老裝置重啟。

2021年以來,美國、歐洲等地合成氨價格跟隨天然氣價格上漲,2021年初低點的300美金/噸左右,上漲到最近1400美金/噸左右。

4. 成品油裂解價差飆升

近期美國裂解價差飆升至40-70美金/桶,歷史長期運行合理區間為10-20美金/桶。Valero 和Phillips 66都説他們的價差在2022年一季度同比翻倍以上,PBF説價差翻三倍以上。

短期因素包括以下三個方面:1)歐洲從俄羅斯進口成品油的減量;2)高天然氣價格抬升制氫成本,影響了加氫裂化開工,影響了歐洲本土的成品油負荷;3)航空煤油需求恢復,導致一些煉廠將柴油組分切換成航空煤油。

長期因素,全球煉能去化大趨勢。據RBN統計,美國煉廠出於ESG考慮,自2020年7月以後減少了100萬桶/天的加工能力,一些煉廠關停,或者轉向了生物質燃料生產。同時,歐洲、日本、澳洲、新加坡和南美也都有一些煉廠關停。

5. 烯烴價格分化,PX受到成品油拉動

烯烴方面,全球主要市場價格出現分化。截至最新5月12日,歐洲乙烯價格1470美元/噸,東北亞烯烴價格1170美元/噸,而美國乙烯價格627美元/噸。

我們判斷巨大價差的主要原因,與成品油類似——歐洲市場缺少組分油供給,且天然氣短缺導致的加氫能力不足,也會影響烯烴供給。

美國乙烯巨幅折價的原因,可能與今年美國兩套乙烷裂解裝置投產有關。埃克森美孚180萬噸乙烷裂解項目在2022年1月已經開始商業運行;根據殼牌官網披露,公司在賓夕法尼亞的160萬噸項目將於2022年投產。

芳烴和聚酯產業鏈受歐洲成品油市場擾動,因芳烴組分可以用於調和成品油。截至最新5月12日,PX亞太價格漲至1270美金/噸左右,PX盈利大幅上漲至約750元/噸,PTA和滌綸價差盈利仍處在非常低迷的狀態。

6. 風險提示

1) 俄歐能源脱鈎快於預期,導致天然氣價格進一步大漲的風險;

2) 天然氣漲價帶來次生影響的風險,包括“煤代氣”拉動煤價;歐洲製造業開工不足;煉廠加氫裂化開工不足導致成品油進一步漲價;

3) 能源及相關下游產品大幅上漲影響需求的風險。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月17日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。