本文来自:学恒的海外观察,作者:王学恒 张熙

核心观点

股息质量:找出股息率高且稳定的公司。为选择出股息率高且稳定的公司,我们定义了“股息质量”的概念,计算方式为“5年股息率均值”减去“5年股息率标准差”。我们将“股息质量”大于4%的公司定义为“高股息公司”,它们的股息率中枢通常大于5%。

据我们观察,“高股息公司”多为成长性较弱但ROE较高且较稳定的公司;我们的主要对照组“无股息公司”多为成长性较强但ROE较低且不稳定的公司。

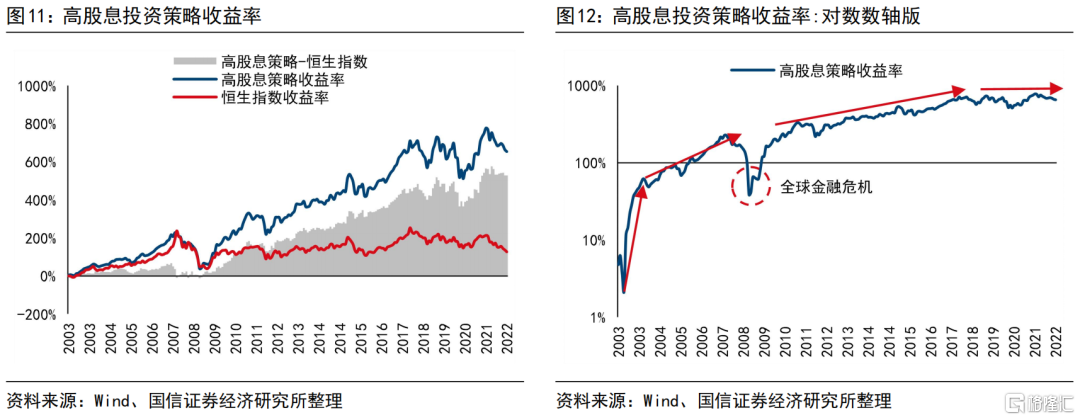

高股息策略:创造稳定超额收益。经我们测试,全港股口径下,每年年初等比例投资高股息公司(股息质量大于4%的公司)并持有1年,在2003-2021年实现了688%的收益率,合年化12%,相对恒生指数的超额收益为537%。

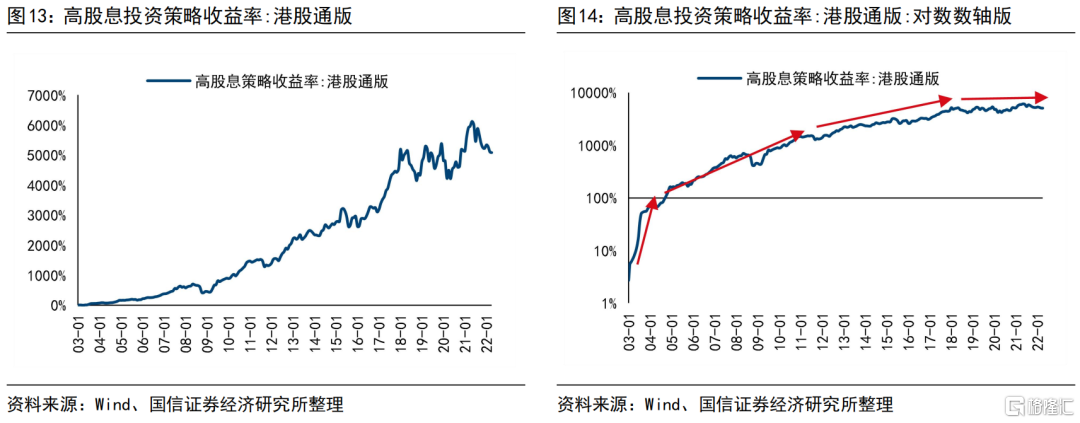

港股通口径下,这种投资方式在2015-2021年实现了91%的收益率,合年化11%,相对恒生港股通指数的超额收益为74%。我们认为,高股息策略可以有效帮助投资者构建投资组合的基本盘。

嵌入周期研究框架:以股息的视角看轮动。经测试,高股息公司和无股息公司在基钦周期各阶段有明显的轮动迹象。扩张阶段中后期适合投资无股息公司;收缩阶段中后期适合投资高股息公司。我们当下处于收缩阶段中期。

1. 收缩阶段中期,高股息公司产生超额收益的概率是75%,超额收益约为7%。这个阶段对应到本轮周期是2022年4月-9月。

2. 收缩阶段后期,高股息公司产生超额收益的概率是75%,超额收益约为7%。这个阶段在本轮周期对应2022年10月-2023年1月。

投资建议:增配高股息公司。鉴于收缩阶段中后期(本轮周期对应2022年4月-2023年1月),持有高股息标的创造超额收益的概率较高,超额收益较明显,我们建议投资者增配高股息标的,并至少持有至2023年1月。

在高股息/中股息公司中(见附录),我们建议投资者重点考虑房地产、建筑材料、建筑装饰、银行板块的股票。

风险提示:历史表现不代表未来的风险;经济周期收缩的程度与持续时间的不确定性;疫情的不确定性;国际局势的不确定性。

股息的审美:高与稳

港股股息率分析入门

我们认为,高股息率并不足以定义高股息策略下合适的投资标的,股息率的稳定性也是重要因素,应同等重视。这是因为一些具有特定偏好的投资者(如养老金账户)极为重视股息现金流,公司预期外的股息取消或大幅下降会令这类投资者陷入较为被动的境况,引发他们的集中抛售。

在港股公司中,分派股息的风格大致有二。一种是每年年报、中报宣派两次股息,有较为固定的节奏(如恒生银行0011 HK,中报股息低,年报股息高);另一种公司每年年报宣派一次股息(如腾讯0700 HK)。

我们认为,对于第一种公司而言,中报、年报股息之间的高低差不代表波动。所以,我们以股息除权日为准,以自然年为时间跨度统计公司的股息分派情况。

将审美量化:数理小技巧

我们计算股息率的方式为:

年股息率 = 全年除权每股股息 / 全年股票均价

我们定义的“股息质量”采用以下方式计算:

股息质量(例:2020) = 前5年(2015-2019)股息率均值 - 前5年股息率标准差

假设股息率数据呈正态分布,“股息质量”为4%则意味着一家公司的股息率低于4%的可能性每5年发生的机会不足一次。据检验,在这种计算方式下,偶然的超高股息被有效排除。

经实验,我们不采用最符合直觉的“均值/标准差”计算方式,原因在于这种计算会过于夸大那些股息率极为稳定却不高的公司(设想:0.1%和0.2%的标准差差距并不大,但会造成巨大的运算结果差距)。以股息率为要素制定投资策略时,这种稳定的低股息公司并不是投资者所着重考虑的。

通过“股息质量”对公司进行分类

出于审慎,我们仅对对应时间点拥有5年及以上上市历史的公司进行划分。

我们将公司归为5类,并以2022年的“股息质量”划分举例:

1.高股息:“股息质量”大于4%:这个类别下,仅有1/54家公司2017-2021年股息率均值小于5%(为4.9%),最高股息率均值达10.7%。这些公司的5年股息率记录中,仅有1/30小于4%(均大于3%),没有出现单年度股息率为0%的情况。

2.中股息:“股息质量”为2.5%-4%:这个类别下,70/77家公司的2017-2021年股息率均值在3%-6%。两家公司(越秀地产 0123 HK,电能实业 0006 HK)在5年间维持了5%以上的股息率,却因个别年份数据过高,导致未被纳入“高股息”分组。这77家公司在2017-2021年均未出现股息率为0%的情况。

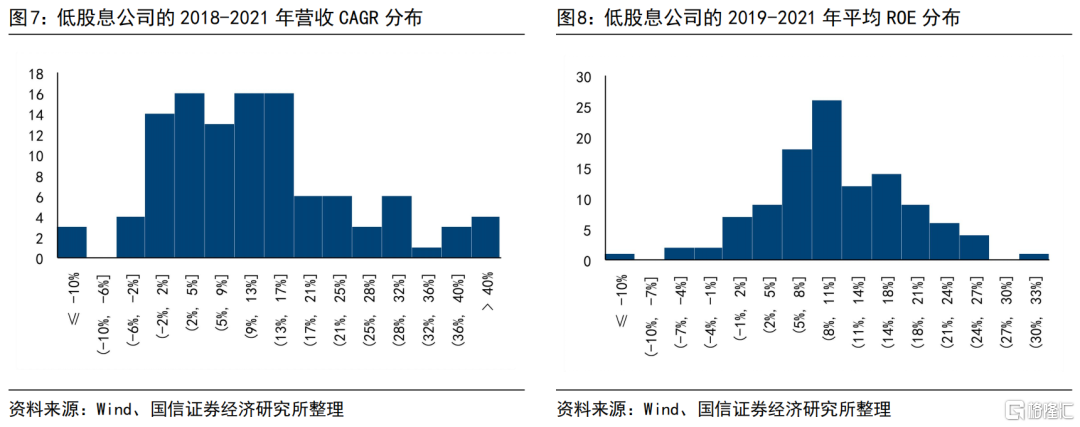

3.低股息:“股息质量”为1%-2.5%:这个类别下,公司的年均股息率分布较广,在1%-11%之间。这类公司不是股息率较低,就是股息率不稳定。我们认为重视股息的投资者不会重点关注这个分类下的公司。“股息质量”降至2%时,我们可以零星见到公司出现5年间有1年股息率为0%的情况。

4.微股息:“股息质量”小于1%:这个类别下,公司的年均股息率高至13%,低至不足1%。“股息质量”低于0.3%后,许多公司在5年间有多个年份股息率为0%,甚至5年中只有1次派息。我们认为投资者配置这类股票时,股息并不是他们所关注的。

值得一提的是,建滔积层板(0188 HK)近5年最低股息率为5.3%,却因2020年28.9%的超高股息率被纳入本组。所以,对意外高股息的错误惩罚,是这个量化方式的主要弱点。

5.无股息:指过去5年(2017-2021年)从未派发股息的公司。

高股息标的的特征

投资中高股息率公司,主要看重的是较强的盈利能力(即高ROE)和业绩稳定性,弱点是成长性不足。中高股息标的是我们的重点研究对象。

我们将2022年中高股息公司的具体名单以及他们所属的行业列在报吿末尾的附录中。

投资无股息公司,主要看重的是公司的高成长性。他们的稳定性和盈利能力相比中高股息公司较弱。无股息标的是我们主要的对照组。

低股息、微股息的公司成分比较复杂。有处于成长中的公司,也有处于衰退状态难以维持分红的公司。从整体数据看,他们的稳定性、盈利能力、成长性介于中高股息公司和无股息公司之间。

高股息策略:简单逻辑创造稳定超额收益

试想一下,一个投资策略仅需要关注少量历史数据,采用20年如一日的简单逻辑,便可以在2003-2021年创造688%的收益率,合年化收益12%。相对同期恒生指数的超额收益达到537%。

我们的策略是,每年年初等权投资港股中“股息质量”大于4%的公司,持有1年。

鉴于港股中存在许多流动性较弱的股票,我们对个股设定了前一年日均成交额大于100万港元,且日均流通市值大于10亿港元的筛选条件。筛选条件略高于港股通股票当前的实际情况。

然而,这个策略并非尽善尽美。

首先,从统计学角度看,我们的样本没有包含已经退市的公司,造成了“幸存者偏差”。但我们认为影响较小,因为能在过去5年间持续、稳定地派发高额股息的公司在第6年突然因经营不善导致退市的可能性是较低的。

其次,这个策略的优势看起来正在消退。从下图的对数数轴版本中可以看出,这个策略的收益率在逐年减少。由于近几年黑天鹅事件频发,这个策略的稳定性也有所下降。

但是,乐观地看,2007-2009年全球金融危机期间,高股息投资策略的收益率也出现了较大回撤,但在世界走出阴霾后,高股息策略再次划出一条靓丽的上行曲线。那么在全球走出当下战争和疫情的阴影之后,我们的高股息策略会不会再次展现出强劲走势呢?考虑到这个策略较高的长期稳定性,且纯“后视镜”投资没有左侧误操作的风险,我们认为投资者可以把高股息投资作为一个投资组合的筑底策略进行尝试。

与此同时,我们回测了以港股通股票(不经日均成交额与日均流通市值筛选)为样本时,高股息策略的投资表现。在港股通范围内,高股息策略实现了18年53倍的惊人表现,合年化收益25%。

但我们建议投资者谨慎对待这个结果,原因是回测港股通个股存在重大的“幸存者偏差”。入选港股通本身就一定程度上证明了公司的优良质地。在2003年预测2022年入选港股通的公司,理论上是不可能的。

如果看2015年(港股通启动后)至2021年,港股通范围内,高股息策略产生了91%的收益,合年化11%,相对恒生港股通指数的超额收益为74%。该口径很大程度上弱化了“幸存者偏差”,显示高股息策略对港股通股票也是有效的。

显然,对主动管理型的机构投资者来说,以5年以上的时间尺度寻求11%的年化收益是不够的。结合经济周期研究给我们带来的择时能力,我们将能够最大化高股息投资的力量。

结合经济周期:以股息的视角看轮动

结合经济周期,我们的发现是:

此时正是投资高股息公司的最佳时期。历史吿诉我们,此时投资高股息公司创造超额收益的概率是75%。并且,我们建议投资者至少将高股息股票持有至2023年1月。

基钦周期的划分:当下我们在哪?

结合我们对经济周期的研究,我们判断2021年9月为本轮基钦周期扩张阶段的顶点。我们预测,本轮基钦周期收缩阶段的低点将在2023年1月到来。目前来看,基钦周期扩张阶段的长度在24-29个月(4个半年+余下N个月);收缩阶段除了2004年之外,在13-19个月(2个半年+余下N个月)。

当前,我们处于本轮基钦周期收缩阶段的第二个半年(2022年4月-9月)。

接下来,我们将以半年为时间单位,探讨如何在高股息公司和无股息公司之间做出选择。

中高股息与无股息标的在周期各阶段的轮动

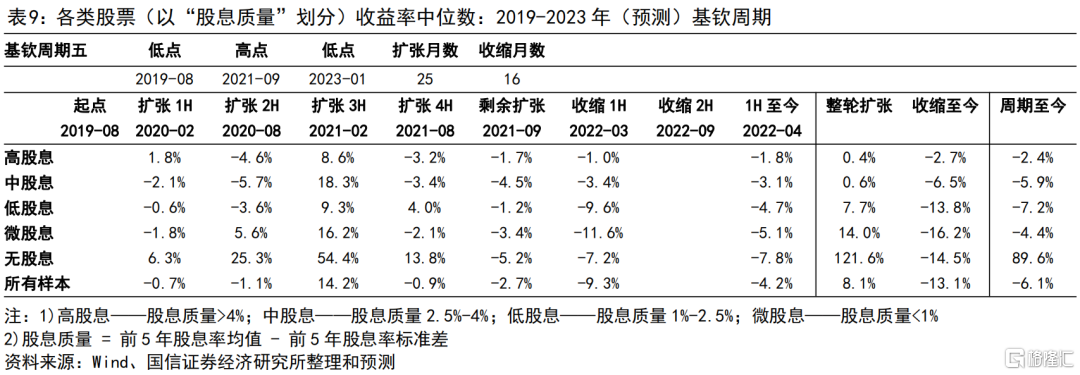

我们以港股通股票为样本,研究了2005年至今近5个基钦周期中,各类公司(以“股息质量”划分)在基钦周期中不同阶段下的表现,发现了明显的市场轮动痕迹。关于我们每轮经济周期的详细计算,请见附录。

接下来,我们将结合数据与我们自身对市场轮动的理解,以敍事的形式,描述这个过程。

扩张期第一个半年(1H):市场仍在迷茫

经济已经开始复苏,但资本市场和企业在经历了上一轮收缩期的打击后,尚未完全重拾信心。多数市场参与者并不能第一时间观测到复苏的开始,企业亦难以形成乐观的经营预期,市场分歧较大。

这个阶段,高股息标的和无股息标的展现出些微优势。一方面,投资者在高股息公司上保持着一定的防御性配置;另一方面,在经历了轮番回撤后,无股息公司开始反弹。

扩张期第二个半年(2H):风险偏好快速上升

市场慢慢地重新建立信心,上调业绩预期,投资者的风险偏好也显著上升。

此时,投资者将投资配置从高股息股票(它们通常预期增速较低)向无股息股票(通常预期增速较高)切换。业绩弹性较好的中上游率先启动。

扩张期第三个半年(3H):低股息业绩未至,高股息补涨

经过扩张期2H阶段,高增长、高弹性的无股息公司的业绩预期和股价同步上升,但业绩兑现尚需时间。

此时,投资者回望低股息公司,发现它们的估值增长仍较滞后。于是,高股息股票迎来了一轮补涨。

扩张期第四个半年(4H):齐头并进冲向顶点

市场开始过热。人们唯恐错过机会,在他们眼里,最大的风险来自于没有仓位。平时的观望者纷纷进场,证券账户开户量上升,基金发行火热,新入场资金进一步推升股价。

此时,股市开始普涨。然而,由于高股息股票包含了市值较大,买盘吸纳能力较强的股票(如银行股),它们的上涨幅度落后于其他类型的股票。

扩张期剩余时间:行情见顶回落

在扩张的最后阶段,市场分歧再次加剧,多空博弈加大。一些谨慎的投资者已经开始减仓。同时观望者还在逐步进场,将资金注入高股息公司的估值洼地。

在这个阶段,多头的力量逐渐消退,股市见顶。失去了买盘的支撑,质地较为一般的股票首先成为空头的打击目标,它们通常位于低股息/微股息/无股息分类下。

收缩期第一个半年(1H):无股息的挣扎

收缩期已至,但市场还未形成共识。

此时,市场依然对一些优质的成长股抱有乐观预期,认为价格下修是难得的加仓机会。另一方面,投资者开始配置在成长性和防御性之间比较平衡的中股息股票,它们以消费龙头为代表。但此时的投资者仍然不甘于拥抱成长性最弱的高股息股票。

收缩期第二个半年(2H)及之后:市场开启防御状态

经济不景气已成不争的事实,市场开启了防御状态。被一度淡忘的高股息标的再次成为人们的避风港;无股息股票遭受估值和业绩的双重打击。

回顾过去几轮经济周期,我们不难发现,扩张阶段,各类股票轮番领跑;收缩阶段,中股息/高股息股票却几乎成为了唯一的堡垒。

这并不难理解:春夏之际,人们嬉戏的动作千姿百态;而秋冬之时,人们御寒的姿势却大同小异。

讨论:无股息股票不如高股息股票?

并非如此。

尽管我们的数据显示,长期投资高股息公司能带来稳定的超额收益,但在长达数年的时间跨度下,11%的年化收益并不是主动型机构投资者追求的目标。事实上,只要持有时间够长,一些简单的被动投资策略也能实现稳定的超额收益。

经我们观察,无股息公司在基钦周期的扩张阶段能够实现远高于其他类型股票的涨幅,这是投资者获取超额收益的关键。而远大于其他股票的回撤幅度则是无股息股票的弱点,令它们在整轮周期中实现超额收益的能力看起来并不出众。

所以说,在扩张阶段把握无股息公司的潜力,并在收缩阶段及时增配高股息公司以应对冲击,才是制胜之道。

根据我们对历史的总结,我们建议投资者在每个基钦周期扩张阶段的第二至第四个半年增配无股息标的。

结论:建议投资者增配高股息公司至2023年1月

最后,我们依托数据,对投资者的建议如下:

1.据历史经验,收缩期第二个半年(2H),高股息公司产生超额收益的概率是75%,超额收益中位数是7%。这个阶段对应到本轮周期是2022年4月-9月。

2.收缩期剩余阶段,高股息公司产生超额收益的概率是75%,超额收益约7%。这个阶段在本轮周期对应2022年10月-2023年1月。

3.扩张阶段第一个半年(1H,对应2023年2月-7月),持有高股息公司仍较为安全,无股息公司的超跌反弹可能更具吸引力。但这个阶段市场共识较弱,此时以“股息质量”择股保障最低。

4.2005年来,整轮基钦周期收缩阶段下,投资中高股息公司获得超额收益的概率是100%。

5.2005年以来的4轮完整周期中,投资高股息公司获得超额收益的概率是100%。

鉴于收缩期第二个半年及剩余时间(本轮周期对应2022年4月-2023年1月),持有高股息公司创造超额收益的概率较高,超额收益较明显,我们建议投资者增配高股息标的,并至少持有至2023年1月。

在高股息/中股息股票中(见附录),我们建议投资者重点考虑房地产、建筑材料、建筑装饰、银行板块的股票。

风险提示

历史表现不代表未来的风险;经济周期收缩的程度与持续时间的不确定性;疫情的不确定性;国际局势的不确定性。

附录

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)