本文來自:學恆的海外觀察,作者:王學恆 張熙

核心觀點

股息質量:找出股息率高且穩定的公司。為選擇出股息率高且穩定的公司,我們定義了“股息質量”的概念,計算方式為“5年股息率均值”減去“5年股息率標準差”。我們將“股息質量”大於4%的公司定義為“高股息公司”,它們的股息率中樞通常大於5%。

據我們觀察,“高股息公司”多為成長性較弱但ROE較高且較穩定的公司;我們的主要對照組“無股息公司”多為成長性較強但ROE較低且不穩定的公司。

高股息策略:創造穩定超額收益。經我們測試,全港股口徑下,每年年初等比例投資高股息公司(股息質量大於4%的公司)並持有1年,在2003-2021年實現了688%的收益率,合年化12%,相對恆生指數的超額收益為537%。

港股通口徑下,這種投資方式在2015-2021年實現了91%的收益率,合年化11%,相對恆生港股通指數的超額收益為74%。我們認為,高股息策略可以有效幫助投資者構建投資組合的基本盤。

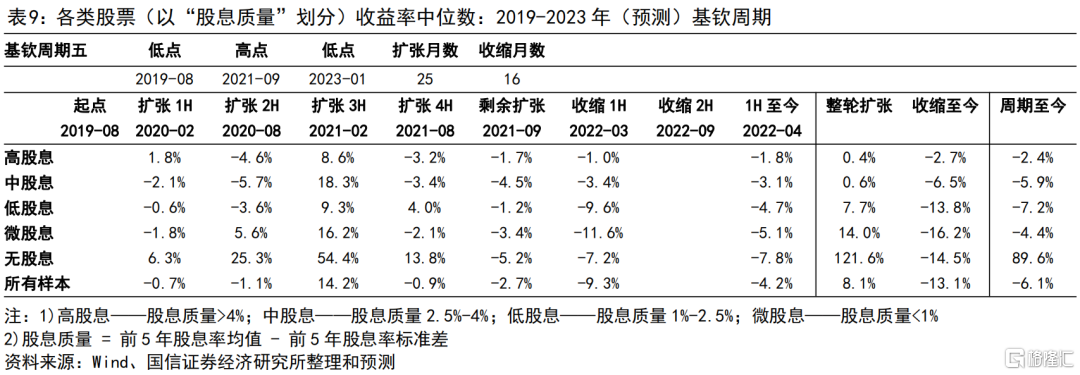

嵌入週期研究框架:以股息的視角看輪動。經測試,高股息公司和無股息公司在基欽週期各階段有明顯的輪動跡象。擴張階段中後期適合投資無股息公司;收縮階段中後期適合投資高股息公司。我們當下處於收縮階段中期。

1. 收縮階段中期,高股息公司產生超額收益的概率是75%,超額收益約為7%。這個階段對應到本輪週期是2022年4月-9月。

2. 收縮階段後期,高股息公司產生超額收益的概率是75%,超額收益約為7%。這個階段在本輪週期對應2022年10月-2023年1月。

投資建議:增配高股息公司。鑑於收縮階段中後期(本輪週期對應2022年4月-2023年1月),持有高股息標的創造超額收益的概率較高,超額收益較明顯,我們建議投資者增配高股息標的,並至少持有至2023年1月。

在高股息/中股息公司中(見附錄),我們建議投資者重點考慮房地產、建築材料、建築裝飾、銀行板塊的股票。

風險提示:歷史表現不代表未來的風險;經濟週期收縮的程度與持續時間的不確定性;疫情的不確定性;國際局勢的不確定性。

股息的審美:高與穩

港股股息率分析入門

我們認為,高股息率並不足以定義高股息策略下合適的投資標的,股息率的穩定性也是重要因素,應同等重視。這是因為一些具有特定偏好的投資者(如養老金賬户)極為重視股息現金流,公司預期外的股息取消或大幅下降會令這類投資者陷入較為被動的境況,引發他們的集中拋售。

在港股公司中,分派股息的風格大致有二。一種是每年年報、中報宣派兩次股息,有較為固定的節奏(如恆生銀行0011 HK,中報股息低,年報股息高);另一種公司每年年報宣派一次股息(如騰訊0700 HK)。

我們認為,對於第一種公司而言,中報、年報股息之間的高低差不代表波動。所以,我們以股息除權日為準,以自然年為時間跨度統計公司的股息分派情況。

將審美量化:數理小技巧

我們計算股息率的方式為:

年股息率 = 全年除權每股股息 / 全年股票均價

我們定義的“股息質量”採用以下方式計算:

股息質量(例:2020) = 前5年(2015-2019)股息率均值 - 前5年股息率標準差

假設股息率數據呈正態分佈,“股息質量”為4%則意味着一家公司的股息率低於4%的可能性每5年發生的機會不足一次。據檢驗,在這種計算方式下,偶然的超高股息被有效排除。

經實驗,我們不採用最符合直覺的“均值/標準差”計算方式,原因在於這種計算會過於誇大那些股息率極為穩定卻不高的公司(設想:0.1%和0.2%的標準差差距並不大,但會造成巨大的運算結果差距)。以股息率為要素制定投資策略時,這種穩定的低股息公司並不是投資者所着重考慮的。

通過“股息質量”對公司進行分類

出於審慎,我們僅對對應時間點擁有5年及以上上市歷史的公司進行劃分。

我們將公司歸為5類,並以2022年的“股息質量”劃分舉例:

1.高股息:“股息質量”大於4%:這個類別下,僅有1/54家公司2017-2021年股息率均值小於5%(為4.9%),最高股息率均值達10.7%。這些公司的5年股息率記錄中,僅有1/30小於4%(均大於3%),沒有出現單年度股息率為0%的情況。

2.中股息:“股息質量”為2.5%-4%:這個類別下,70/77家公司的2017-2021年股息率均值在3%-6%。兩家公司(越秀地產 0123 HK,電能實業 0006 HK)在5年間維持了5%以上的股息率,卻因個別年份數據過高,導致未被納入“高股息”分組。這77家公司在2017-2021年均未出現股息率為0%的情況。

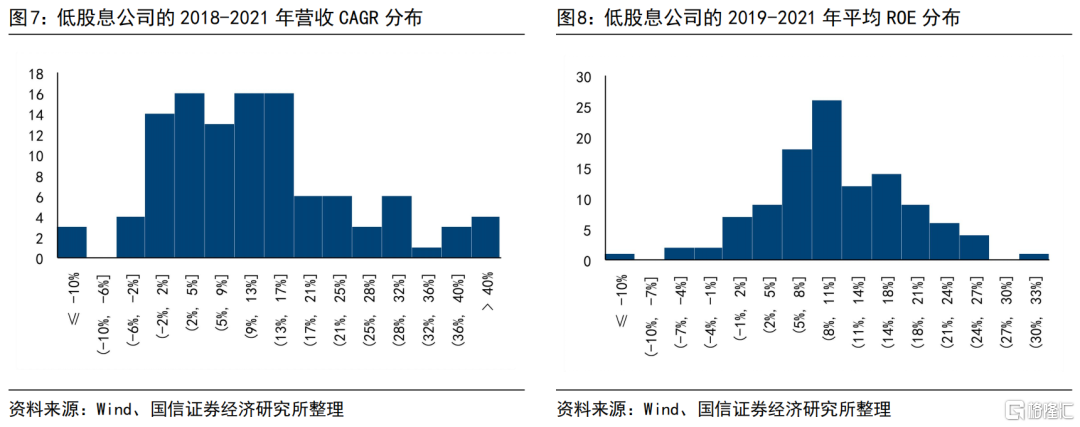

3.低股息:“股息質量”為1%-2.5%:這個類別下,公司的年均股息率分佈較廣,在1%-11%之間。這類公司不是股息率較低,就是股息率不穩定。我們認為重視股息的投資者不會重點關注這個分類下的公司。“股息質量”降至2%時,我們可以零星見到公司出現5年間有1年股息率為0%的情況。

4.微股息:“股息質量”小於1%:這個類別下,公司的年均股息率高至13%,低至不足1%。“股息質量”低於0.3%後,許多公司在5年間有多個年份股息率為0%,甚至5年中只有1次派息。我們認為投資者配置這類股票時,股息並不是他們所關注的。

值得一提的是,建滔積層板(0188 HK)近5年最低股息率為5.3%,卻因2020年28.9%的超高股息率被納入本組。所以,對意外高股息的錯誤懲罰,是這個量化方式的主要弱點。

5.無股息:指過去5年(2017-2021年)從未派發股息的公司。

高股息標的的特徵

投資中高股息率公司,主要看重的是較強的盈利能力(即高ROE)和業績穩定性,弱點是成長性不足。中高股息標的是我們的重點研究對象。

我們將2022年中高股息公司的具體名單以及他們所屬的行業列在報吿末尾的附錄中。

投資無股息公司,主要看重的是公司的高成長性。他們的穩定性和盈利能力相比中高股息公司較弱。無股息標的是我們主要的對照組。

低股息、微股息的公司成分比較複雜。有處於成長中的公司,也有處於衰退狀態難以維持分紅的公司。從整體數據看,他們的穩定性、盈利能力、成長性介於中高股息公司和無股息公司之間。

高股息策略:簡單邏輯創造穩定超額收益

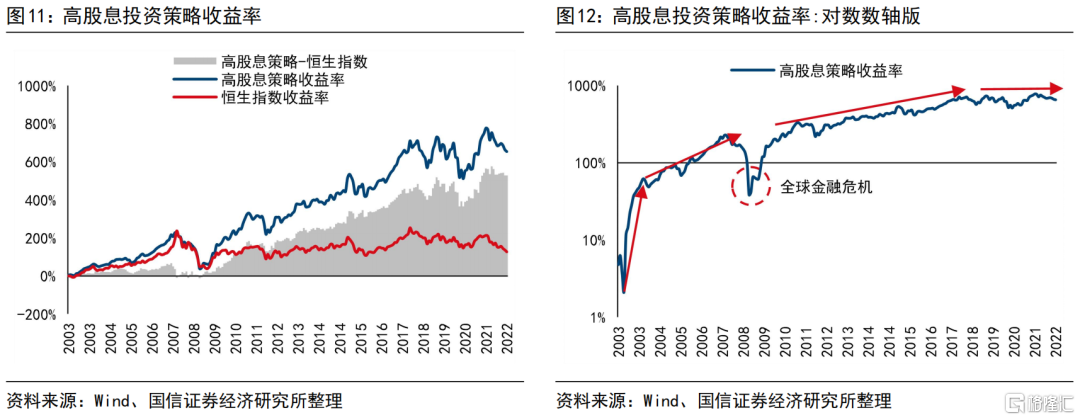

試想一下,一個投資策略僅需要關注少量歷史數據,採用20年如一日的簡單邏輯,便可以在2003-2021年創造688%的收益率,合年化收益12%。相對同期恆生指數的超額收益達到537%。

我們的策略是,每年年初等權投資港股中“股息質量”大於4%的公司,持有1年。

鑑於港股中存在許多流動性較弱的股票,我們對個股設定了前一年日均成交額大於100萬港元,且日均流通市值大於10億港元的篩選條件。篩選條件略高於港股通股票當前的實際情況。

然而,這個策略並非盡善盡美。

首先,從統計學角度看,我們的樣本沒有包含已經退市的公司,造成了“倖存者偏差”。但我們認為影響較小,因為能在過去5年間持續、穩定地派發高額股息的公司在第6年突然因經營不善導致退市的可能性是較低的。

其次,這個策略的優勢看起來正在消退。從下圖的對數數軸版本中可以看出,這個策略的收益率在逐年減少。由於近幾年黑天鵝事件頻發,這個策略的穩定性也有所下降。

但是,樂觀地看,2007-2009年全球金融危機期間,高股息投資策略的收益率也出現了較大回撤,但在世界走出陰霾後,高股息策略再次劃出一條靚麗的上行曲線。那麼在全球走出當下戰爭和疫情的陰影之後,我們的高股息策略會不會再次展現出強勁走勢呢?考慮到這個策略較高的長期穩定性,且純“後視鏡”投資沒有左側誤操作的風險,我們認為投資者可以把高股息投資作為一個投資組合的築底策略進行嘗試。

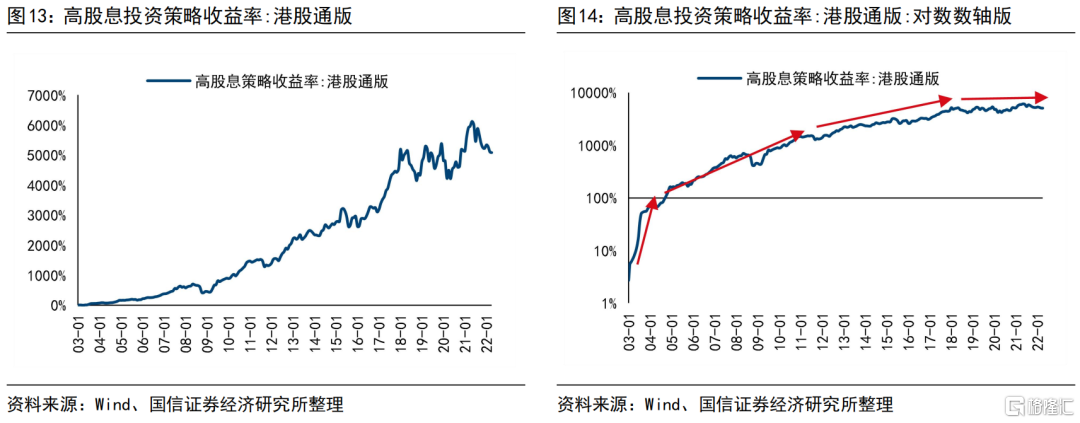

與此同時,我們回測了以港股通股票(不經日均成交額與日均流通市值篩選)為樣本時,高股息策略的投資表現。在港股通範圍內,高股息策略實現了18年53倍的驚人表現,合年化收益25%。

但我們建議投資者謹慎對待這個結果,原因是回測港股通個股存在重大的“倖存者偏差”。入選港股通本身就一定程度上證明了公司的優良質地。在2003年預測2022年入選港股通的公司,理論上是不可能的。

如果看2015年(港股通啟動後)至2021年,港股通範圍內,高股息策略產生了91%的收益,合年化11%,相對恆生港股通指數的超額收益為74%。該口徑很大程度上弱化了“倖存者偏差”,顯示高股息策略對港股通股票也是有效的。

顯然,對主動管理型的機構投資者來説,以5年以上的時間尺度尋求11%的年化收益是不夠的。結合經濟週期研究給我們帶來的擇時能力,我們將能夠最大化高股息投資的力量。

結合經濟週期:以股息的視角看輪動

結合經濟週期,我們的發現是:

此時正是投資高股息公司的最佳時期。歷史吿訴我們,此時投資高股息公司創造超額收益的概率是75%。並且,我們建議投資者至少將高股息股票持有至2023年1月。

基欽週期的劃分:當下我們在哪?

結合我們對經濟週期的研究,我們判斷2021年9月為本輪基欽週期擴張階段的頂點。我們預測,本輪基欽週期收縮階段的低點將在2023年1月到來。目前來看,基欽週期擴張階段的長度在24-29個月(4個半年+餘下N個月);收縮階段除了2004年之外,在13-19個月(2個半年+餘下N個月)。

當前,我們處於本輪基欽週期收縮階段的第二個半年(2022年4月-9月)。

接下來,我們將以半年為時間單位,探討如何在高股息公司和無股息公司之間做出選擇。

中高股息與無股息標的在週期各階段的輪動

我們以港股通股票為樣本,研究了2005年至今近5個基欽週期中,各類公司(以“股息質量”劃分)在基欽週期中不同階段下的表現,發現了明顯的市場輪動痕跡。關於我們每輪經濟週期的詳細計算,請見附錄。

接下來,我們將結合數據與我們自身對市場輪動的理解,以敍事的形式,描述這個過程。

擴張期第一個半年(1H):市場仍在迷茫

經濟已經開始復甦,但資本市場和企業在經歷了上一輪收縮期的打擊後,尚未完全重拾信心。多數市場參與者並不能第一時間觀測到復甦的開始,企業亦難以形成樂觀的經營預期,市場分歧較大。

這個階段,高股息標的和無股息標的展現出些微優勢。一方面,投資者在高股息公司上保持着一定的防禦性配置;另一方面,在經歷了輪番回撤後,無股息公司開始反彈。

擴張期第二個半年(2H):風險偏好快速上升

市場慢慢地重新建立信心,上調業績預期,投資者的風險偏好也顯著上升。

此時,投資者將投資配置從高股息股票(它們通常預期增速較低)向無股息股票(通常預期增速較高)切換。業績彈性較好的中上游率先啟動。

擴張期第三個半年(3H):低股息業績未至,高股息補漲

經過擴張期2H階段,高增長、高彈性的無股息公司的業績預期和股價同步上升,但業績兑現尚需時間。

此時,投資者回望低股息公司,發現它們的估值增長仍較滯後。於是,高股息股票迎來了一輪補漲。

擴張期第四個半年(4H):齊頭並進衝向頂點

市場開始過熱。人們唯恐錯過機會,在他們眼裏,最大的風險來自於沒有倉位。平時的觀望者紛紛進場,證券賬户開户量上升,基金髮行火熱,新入場資金進一步推升股價。

此時,股市開始普漲。然而,由於高股息股票包含了市值較大,買盤吸納能力較強的股票(如銀行股),它們的上漲幅度落後於其他類型的股票。

擴張期剩餘時間:行情見頂回落

在擴張的最後階段,市場分歧再次加劇,多空博弈加大。一些謹慎的投資者已經開始減倉。同時觀望者還在逐步進場,將資金注入高股息公司的估值窪地。

在這個階段,多頭的力量逐漸消退,股市見頂。失去了買盤的支撐,質地較為一般的股票首先成為空頭的打擊目標,它們通常位於低股息/微股息/無股息分類下。

收縮期第一個半年(1H):無股息的掙扎

收縮期已至,但市場還未形成共識。

此時,市場依然對一些優質的成長股抱有樂觀預期,認為價格下修是難得的加倉機會。另一方面,投資者開始配置在成長性和防禦性之間比較平衡的中股息股票,它們以消費龍頭為代表。但此時的投資者仍然不甘於擁抱成長性最弱的高股息股票。

收縮期第二個半年(2H)及之後:市場開啟防禦狀態

經濟不景氣已成不爭的事實,市場開啟了防禦狀態。被一度淡忘的高股息標的再次成為人們的避風港;無股息股票遭受估值和業績的雙重打擊。

回顧過去幾輪經濟週期,我們不難發現,擴張階段,各類股票輪番領跑;收縮階段,中股息/高股息股票卻幾乎成為了唯一的堡壘。

這並不難理解:春夏之際,人們嬉戲的動作千姿百態;而秋冬之時,人們禦寒的姿勢卻大同小異。

討論:無股息股票不如高股息股票?

並非如此。

儘管我們的數據顯示,長期投資高股息公司能帶來穩定的超額收益,但在長達數年的時間跨度下,11%的年化收益並不是主動型機構投資者追求的目標。事實上,只要持有時間夠長,一些簡單的被動投資策略也能實現穩定的超額收益。

經我們觀察,無股息公司在基欽週期的擴張階段能夠實現遠高於其他類型股票的漲幅,這是投資者獲取超額收益的關鍵。而遠大於其他股票的回撤幅度則是無股息股票的弱點,令它們在整輪週期中實現超額收益的能力看起來並不出眾。

所以説,在擴張階段把握無股息公司的潛力,並在收縮階段及時增配高股息公司以應對沖擊,才是制勝之道。

根據我們對歷史的總結,我們建議投資者在每個基欽週期擴張階段的第二至第四個半年增配無股息標的。

結論:建議投資者增配高股息公司至2023年1月

最後,我們依託數據,對投資者的建議如下:

1.據歷史經驗,收縮期第二個半年(2H),高股息公司產生超額收益的概率是75%,超額收益中位數是7%。這個階段對應到本輪週期是2022年4月-9月。

2.收縮期剩餘階段,高股息公司產生超額收益的概率是75%,超額收益約7%。這個階段在本輪週期對應2022年10月-2023年1月。

3.擴張階段第一個半年(1H,對應2023年2月-7月),持有高股息公司仍較為安全,無股息公司的超跌反彈可能更具吸引力。但這個階段市場共識較弱,此時以“股息質量”擇股保障最低。

4.2005年來,整輪基欽週期收縮階段下,投資中高股息公司獲得超額收益的概率是100%。

5.2005年以來的4輪完整週期中,投資高股息公司獲得超額收益的概率是100%。

鑑於收縮期第二個半年及剩餘時間(本輪週期對應2022年4月-2023年1月),持有高股息公司創造超額收益的概率較高,超額收益較明顯,我們建議投資者增配高股息標的,並至少持有至2023年1月。

在高股息/中股息股票中(見附錄),我們建議投資者重點考慮房地產、建築材料、建築裝飾、銀行板塊的股票。

風險提示

歷史表現不代表未來的風險;經濟週期收縮的程度與持續時間的不確定性;疫情的不確定性;國際局勢的不確定性。

附錄