本文来自格隆汇专栏:国金证券,作者:杨欣、李施璇

全球户外用品规模增长提速,国内露营成为新风潮

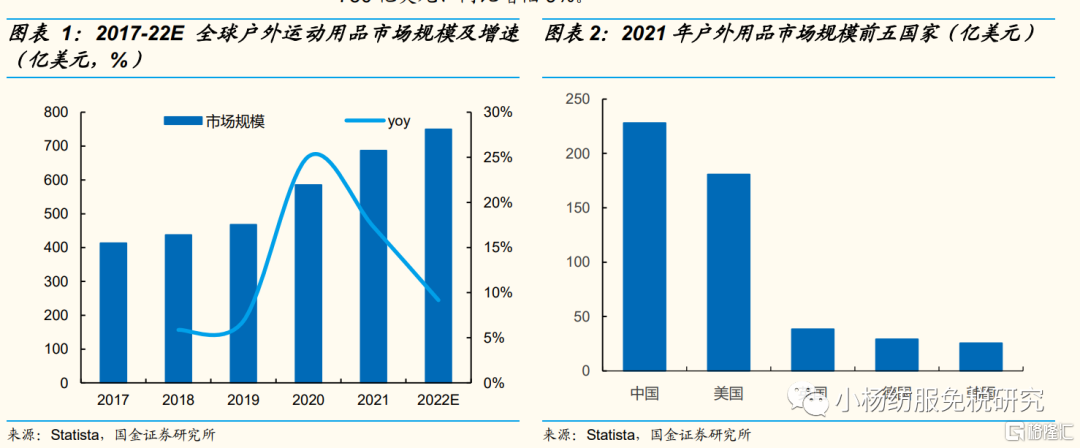

全球户外运动发展成熟,疫情后规模增长提速。户外运动诞生于18世纪的欧洲,在多年发展演变下逐步丰富,当下受欢迎户外运动方式包括登山、滑雪、露营、徒步、骑行等。根据Satista,20年之后在疫情反复、居家时间延长背景下,人们对于户外需求攀升,其中20/21年全球运动用品市场规模同比分别增25%/17%、增速有明显提升,21年全球运动用品市场规模已经达到687亿美元。中国拥有全球最大的户外用品市场、规模达到228亿美元,其次美国户外市场规模达到181亿美元,英国、德国、韩国分列3-5名,规模较中国、美国差距较大。据Statista,预计22年全球户外运动用品市场有望达到750亿美元、同比增幅9%。

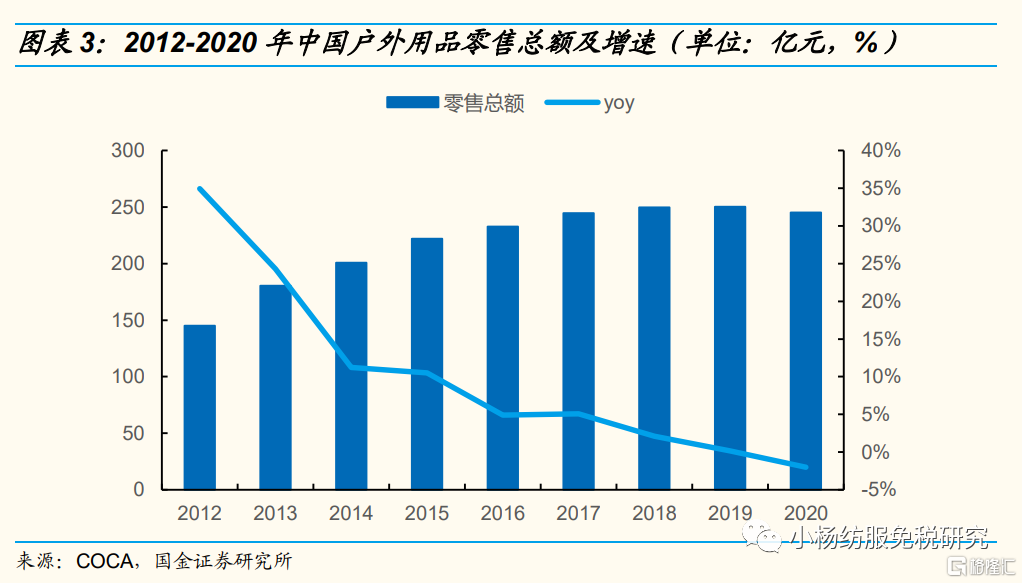

我国户外运动行业处于精细化调整阶段,疫情后市场规模、渗透率仍有提升空间。根据COCA,2002-12年期间我国户外用品市场步入高速发展期,10年CAGR达到高达40%以上,其中户外服饰、鞋靴类产品占比较大。2012年以后行业步入精细化调整阶段,2012-20年期间复合增速放缓至7%,至20年户外用品零售总额达245.2亿元;其中户外服装品类因为穿着损耗小、复购率低,需求有所减弱,而装备类如帐篷、睡袋、衬垫、登山包等功能属性强的单品销量增长日益稳健。参考全球户外行业疫情后增长提速,我们认为国内户外行业有望加速扩容。另外,据美国野营协会Kampgrounds报吿显示,美国户外参与率基本都在50%以上,而中国户外运动参与率不足10%,渗透率仍有较大提升空间。

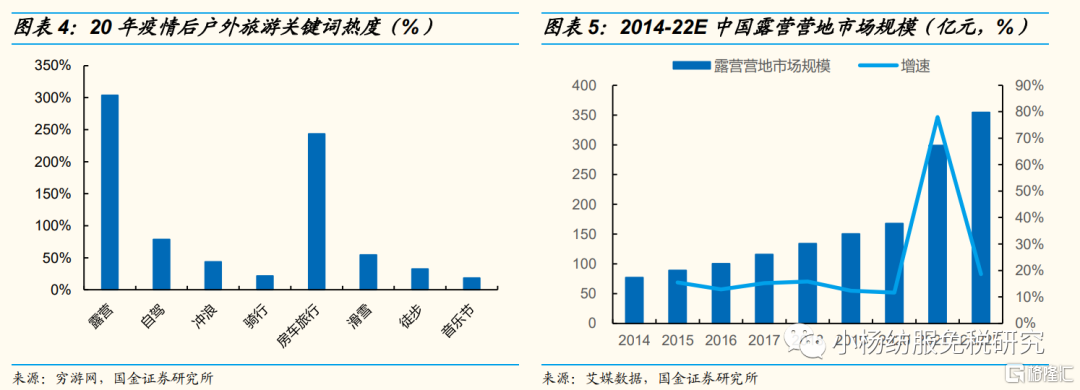

疫情催化“露营经济”,年轻用户成为参与主力。疫情之后露营、房车旅行、自驾、滑雪等户外休闲运动方式快速增长,其中露营热度大增303.5%、成为最受欢迎的户外活动。据飞猪平台发布的《五一本地游消费趋势》,22年五一旅游呈“本地化、小半径”的特点,期间露营订单量环比上月增加350%,其中90后年轻用户和80亲子人群成为主力、占比达到90%。根据艾媒数据,2014-20年我国露营营地市场规模稳健增至168亿元、年复合增速达到13.9%;21年预计高增78%达到299亿元。疫情反复背景下出境、远途旅游受限,露营凭借既能亲近享受户外运动、又能保持安全社交距离的特点,迅速从小众群体专属扩散成为新兴旅游风向标;而露营与“森林、星空、火山”等网红景观相碰撞产生各种特色玩法,结合社交平台种草式营销加快其出圈速度。

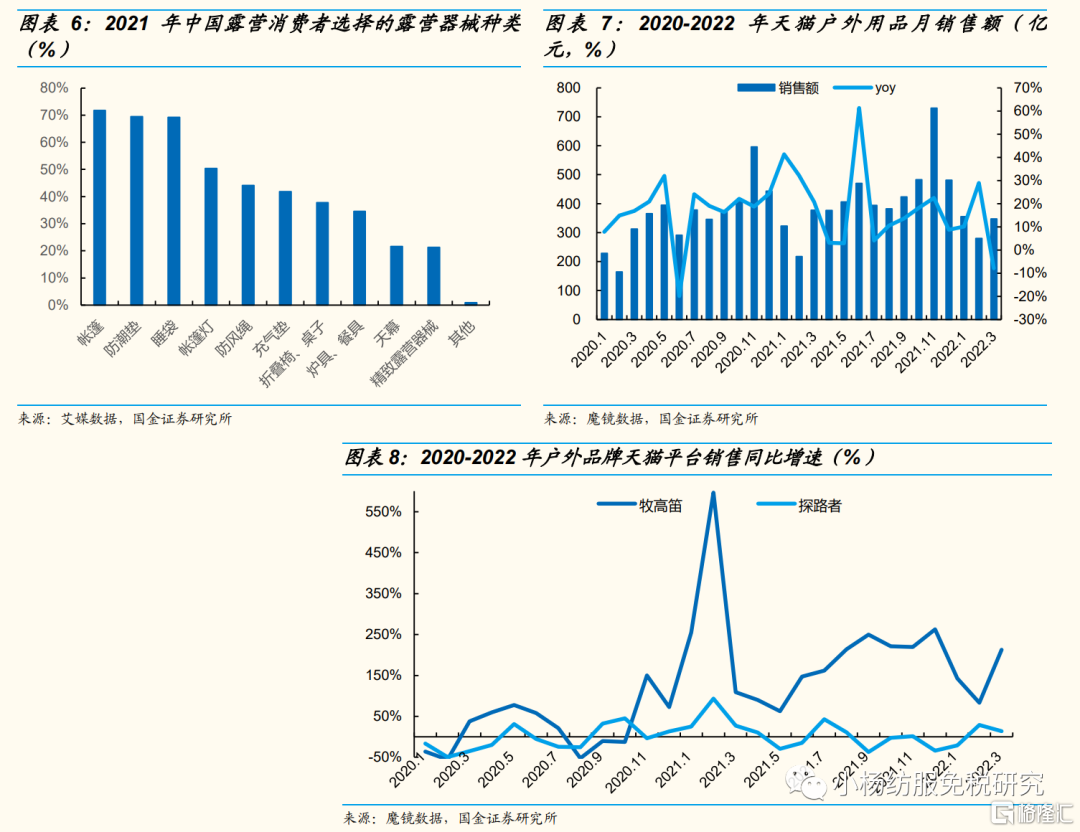

露营相关用品需求高增,牧高笛等品牌线上表现亮眼。据艾媒数据,21年超过半数的露营消费者曾购买过帐篷、防潮垫、睡袋、帐篷灯等相关用品。22年一季度天猫平台户外/野营品类实现收入98.36亿元、同比提升7.19%,其中牧高笛一季度天猫平台实现收入0.35亿元、较21年同期增长165%。

品牌集中度提升,海内外品牌分占大众/高端市场

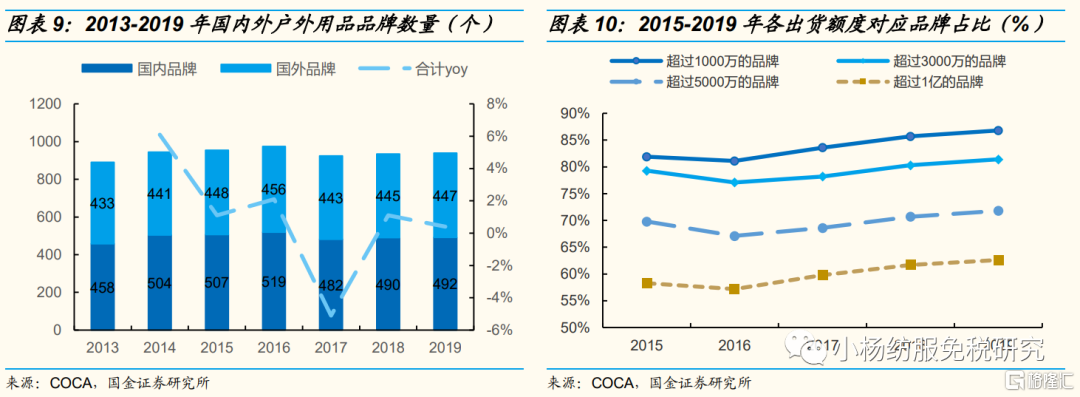

国内外品牌数量增长放缓,集中度有所提升。近年来,我国户外用品品牌数量趋于稳定,从数量增长抢占市场逐步转化为通过品牌质量提升提高市占率。截至2019年,我国户外用品市场共有939家品牌,其中国内/海外品牌分别有492/447家。从出货额来看,2015-19年出货额超1000万的品牌占比逐年提升至86.8%、较15年提升近5Pct,而出货额超1亿的品牌占比提升至62.6%,优势向头部品牌聚集。

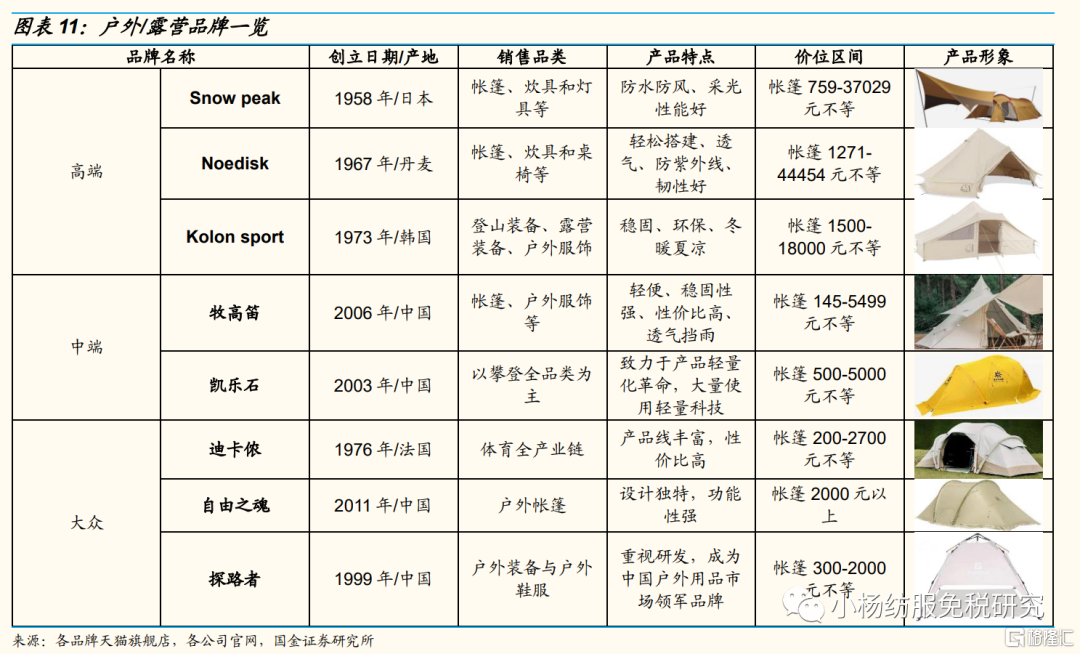

国外品牌占据主要高端市场,国内品牌性价比优势显著。目前海外品牌如Snow peak、Noedisk、Kolon Sport等占据主要的高端户外用品市场,这些品牌普遍历史悠久,多年在户外领域探索、研发基础汇集成强大产品力和品牌力,例如安踏旗下的韩国品牌Kolon Sport是亚洲最早打造露营生活且应用Gore-Tex面料于产品中的户外品牌之一;以及将潮流元素融入户外概念、多SKU覆盖户外及日常生活场景的日本顶级露营品牌Snow peak。而国内品牌往往凭借高性价比优势获取大众市场,其中06年成立的牧高笛拥有大牧、小牧两条产品线,实现从专业户外装备向城市轻户外服饰的延伸;而国内户外领军品牌探路者持续深耕大众户外用品赛道,其天猫旗舰店热销帐篷月售出超4000件。

投资建议

纺织制造端建议关注客户优势显著、后续产能扩张计划明确的华利集团,客户优化、拐点明确的健盛集团,以及迪卡侬全球战略合作伙伴、户外代工龙头浙江自然。品牌服饰端建议关注品牌力提升显著、当下估值极具性价比的李宁,以及户外板块品牌矩阵完善的安踏。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm