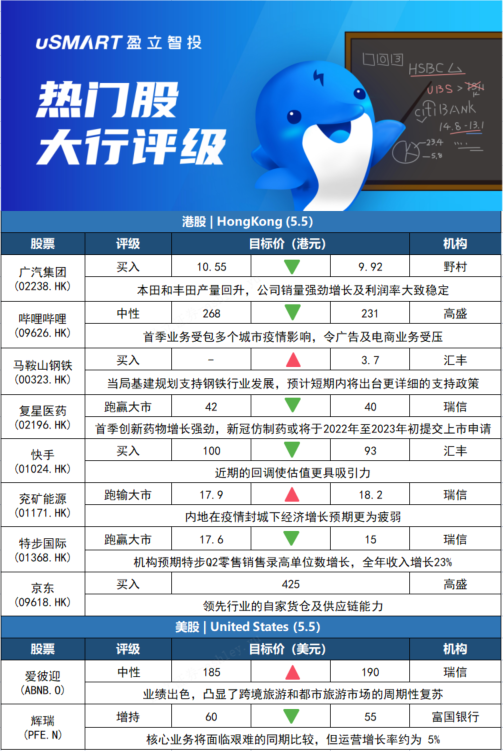

野村:将广汽集团(02238.HK)目标价由10.55港元下调至9.92港元,评级买入野村发表评级报告指,广汽今年首季业绩符合预期(净利润按年增27%至30亿元),令投资者感欣慰;受惠于广汽丰田和广汽本田产量回升,公司销量强劲增长(按年增22%)及利润率大致稳定,表现跑赢同行。该行将公司今年及明年每股盈利预测下调5.4%及4.1%,以反映毛利率下降1个百分点及销量假设下降2个百分点,并将其目标价下调至9.92港元,意味着约48%上行空间。

高盛:将哔哩哔哩(09626.HK)目标价由268港元下调至231港元,料次季业务能见度仍低哔哩哔哩此前公布,公司预计2022年第一季的净营业额将介于50亿元至51亿元,较今年3月预计的53亿元至55亿元下调。高盛发表报告,下调其2022年至2024年收入预测9%、10%及10%,料网游业务拖低营运毛利率,调低对其2022年至2024年净利润率至-26.3%、-11.2%及-1.9%。该行重申对哔哩哔哩中性评级,按现金流折现率作估值,下调对其的目标价。高盛指,哔哩哔哩首季业务受包括上海在内的多个城市和区域先后实施静态管理所影响,令广告及电商业务受压,并料其今年第二季能见度仍然较低。

汇丰研究:微升马鞍山钢铁股份(00323.HK)目标价至3.7港元,维持评级买入汇丰研究发表研报指,马钢首季税后净利按下跌17%,相信期内录得按年下跌是由于铁矿石和焦煤等原材料价格上涨,认为公司平均售价提升及和有效的成本管理措施有助于部分抵销原材料价格上涨的影响。当局基建规划支持钢铁行业发展,预计短期内将出台更详细的支持政策。汇丰研究预期今年剩余时间粗钢产量可能会再次上升,但全年计仍会录得下跌。供应影响下短期内原材料成本依然高企,利润率压力较大,在去年高基数下,预计Q2行业盈利将按年大幅下降,但预期铁矿石和炼焦煤价格将因供应状况改善而回落,预期下半年钢铁生产商的利润率亦会有所改善。

瑞士信贷:下调复星医药(02196.HK)目标价至40港元 评级跑赢大市瑞士信贷发表研究报告,指出复星医药(02196.HK)首季毛利率按年收缩至44%,管理层解释是由于首季的新冠疫苗销售占比按年扩大,惟疫苗毛利率较药物低,以及「封城」导致公司医疗保健服务分部毛利率下跌等影响。管理层预期全年毛利将较首季高,而该行预期复星医药今年毛利仍较去年低。公司首季创新药物增长强劲,新冠仿制药或将于2022年至2023年初提交上市申请。该行维持对其「跑赢大市」评级,目标价由42港元下调至40港元,对2022至2024财年的经调整纯利预测分别下调16%、上调9%及上调15%,期内收入预测分别略为上调0.3%、下调0.3%及上调1%。

汇丰研究:下调快手(01024.HK)目标价至93港元 评级买入汇丰研究在上周二(4月26日)发表报告,将快手-W(01024.HK)2023至2024年盈利预测下调了3%至4%,对其复苏展望持保守看法,将目标价从100港元降至93港元,认为近期的回调使估值更具吸引力,维持「买入」评级。汇丰研究将快手2022年营收和盈利预测分别下调4%和7%,以考虑到高毛利率在线营销增长放缓、物流限制影响电子商务、互联网服务和非必需品需求受到疲软情绪和供应问题的拖累、游戏广告的恢复可能需要一段时间才会更显着、电子商务交易额增长疲软。快手将于5月公布第一季业绩,汇丰研究估计其期内收入按年增长22%。

瑞士信贷:上调兖矿能源(01171.HK)目标价至18.2港元 评级跑输大市瑞信发表报告指,兖矿能源(01171.HK)公布今年首季按中国会计准则纯利为67亿元人民币,按年增长197%。公司称盈利增长主因煤价走高,及有效控制成本。该行将兖矿能源今年至2024年盈利预测调升约16%,反映煤炭产品均价的假设提高。由于内地在疫情封城下经济增长预期更为疲弱,加上对需求的忧虑,瑞信将集团估值倍数降低,不过H股目标价由17.9港元上调至18.2港元,评级维持跑输大市。

瑞士信贷:将特步国际(01368.HK)目标价由17.6港元降至15港元,维持评级跑赢大市瑞信发表报告表示,虽然特步无可避免地受疫情和疲弱宏观经济环境所影响,但相信特步是最具韧性的公司之一,短期内有更好的订单表现和收入能见度。该行预料,特步第二季零售销售录高单位数增长,全年收入料增长23%,是同业中表现最好。管理层亦指,留意到4月第三周出现了早期改善迹象,对上半年35%至40%的收入增长目标保持信心。瑞信将特步2022至2024年度每股盈利预测下调7%至8%,维持跑赢大市评级,更是行业首选。

高盛:将京东(09618.HK)列入“确信买入”名单,目标价425港元京东宣派特别息每股0.63美元,或每股美国存托股1.26美元。高盛发表研究报告指出,特别息反映管理层对京东长期增长潜力,以及强劲经营信心。董事会将考虑包括派息在内措施,以长期回报股东。高盛重申京东买入评级;列入“确信买入名单”,维持港股425港元目标价不变,因其领先零售版图及独特的自营(1P)线上直接销售,加上领先行业的自家货仓及供应链能力。

瑞士信贷:旅游市场迎来复苏 上调爱彼迎(ABNB.O)目标价至190美元瑞信分析师Stephen Ju将爱彼迎(ABNB.O)的目标价从185美元上调至190美元,并保持中性评级。该分析师指出,尽管受到奥密克戎病毒变体和地缘政治不确定性的影响,爱彼迎仍报告了高质量的季度业绩,凸显了跨境旅游和都市旅游市场的周期性复苏。

富国银行:将辉瑞(PFE.N)目标价下调至55美元,维持增持评级富国银行分析师Mohit Bansal将辉瑞(PFE.N)目标价从60美元下调至55美元,仍维持增持评级。分析师认为,随着新冠疫情接近尾声,买方的预期大幅下降,投资者已开始重新关注核心业务。Bansal指出,尽管今年辉瑞的核心业务将面临艰难的同期比较,但运营增长率约为 5%。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm