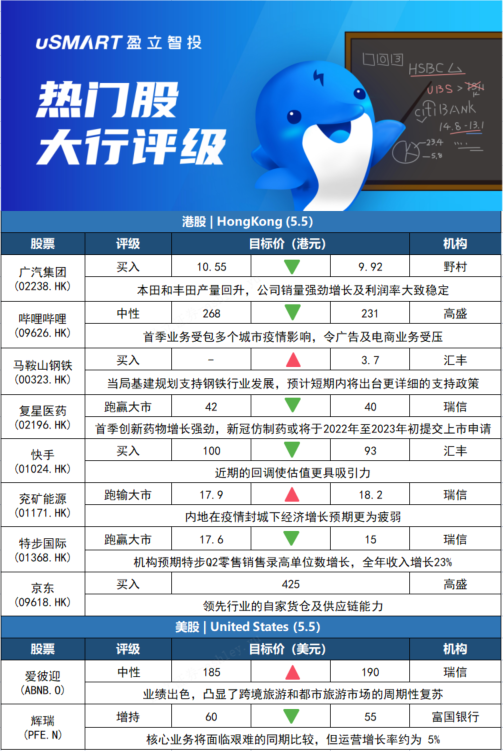

野村:將廣汽集團(02238.HK)目標價由10.55港元下調至9.92港元,評級買入野村發表評級報告指,廣汽今年首季業績符合預期(淨利潤按年增27%至30億元),令投資者感欣慰;受惠於廣汽豐田和廣汽本田產量回升,公司銷量強勁增長(按年增22%)及利潤率大致穩定,表現跑贏同行。該行將公司今年及明年每股盈利預測下調5.4%及4.1%,以反映毛利率下降1個百分點及銷量假設下降2個百分點,並將其目標價下調至9.92港元,意味着約48%上行空間。

高盛:將嗶哩嗶哩(09626.HK)目標價由268港元下調至231港元,料次季業務能見度仍低嗶哩嗶哩此前公佈,公司預計2022年第一季的淨營業額將介於50億元至51億元,較今年3月預計的53億元至55億元下調。高盛發表報告,下調其2022年至2024年收入預測9%、10%及10%,料網遊業務拖低營運毛利率,調低對其2022年至2024年淨利潤率至-26.3%、-11.2%及-1.9%。該行重申對嗶哩嗶哩中性評級,按現金流折現率作估值,下調對其的目標價。高盛指,嗶哩嗶哩首季業務受包括上海在內的多個城市和區域先後實施靜態管理所影響,令廣告及電商業務受壓,並料其今年第二季能見度仍然較低。

匯豐研究:微升馬鞍山鋼鐵股份(00323.HK)目標價至3.7港元,維持評級買入匯豐研究發表研報指,馬鋼首季稅後淨利按下跌17%,相信期內錄得按年下跌是由於鐵礦石和焦煤等原材料價格上漲,認爲公司平均售價提升及和有效的成本管理措施有助於部分抵銷原材料價格上漲的影響。當局基建規劃支持鋼鐵行業發展,預計短期內將出臺更詳細的支持政策。匯豐研究預期今年剩餘時間粗鋼產量可能會再次上升,但全年計仍會錄得下跌。供應影響下短期內原材料成本依然高企,利潤率壓力較大,在去年高基數下,預計Q2行業盈利將按年大幅下降,但預期鐵礦石和煉焦煤價格將因供應狀況改善而回落,預期下半年鋼鐵生產商的利潤率亦會有所改善。

瑞士信貸:下調復星醫藥(02196.HK)目標價至40港元 評級跑贏大市瑞士信貸發表研究報告,指出復星醫藥(02196.HK)首季毛利率按年收縮至44%,管理層解釋是由於首季的新冠疫苗銷售佔比按年擴大,惟疫苗毛利率較藥物低,以及「封城」導致公司醫療保健服務分部毛利率下跌等影響。管理層預期全年毛利將較首季高,而該行預期復星醫藥今年毛利仍較去年低。公司首季創新藥物增長強勁,新冠仿製藥或將於2022年至2023年初提交上市申請。該行維持對其「跑贏大市」評級,目標價由42港元下調至40港元,對2022至2024財年的經調整純利預測分別下調16%、上調9%及上調15%,期內收入預測分別略爲上調0.3%、下調0.3%及上調1%。

匯豐研究:下調快手(01024.HK)目標價至93港元 評級買入匯豐研究在上週二(4月26日)發表報告,將快手-W(01024.HK)2023至2024年盈利預測下調了3%至4%,對其復甦展望持保守看法,將目標價從100港元降至93港元,認爲近期的回調使估值更具吸引力,維持「買入」評級。匯豐研究將快手2022年營收和盈利預測分別下調4%和7%,以考慮到高毛利率在線營銷增長放緩、物流限制影響電子商務、互聯網服務和非必需品需求受到疲軟情緒和供應問題的拖累、遊戲廣告的恢復可能需要一段時間纔會更顯着、電子商務交易額增長疲軟。快手將於5月公佈第一季業績,匯豐研究估計其期內收入按年增長22%。

瑞士信貸:上調兗礦能源(01171.HK)目標價至18.2港元 評級跑輸大市瑞信發表報告指,兗礦能源(01171.HK)公佈今年首季按中國會計準則純利爲67億元人民幣,按年增長197%。公司稱盈利增長主因煤價走高,及有效控制成本。該行將兗礦能源今年至2024年盈利預測調升約16%,反映煤炭產品均價的假設提高。由於內地在疫情封城下經濟增長預期更爲疲弱,加上對需求的憂慮,瑞信將集團估值倍數降低,不過H股目標價由17.9港元上調至18.2港元,評級維持跑輸大市。

瑞士信貸:將特步國際(01368.HK)目標價由17.6港元降至15港元,維持評級跑贏大市瑞信發表報告表示,雖然特步無可避免地受疫情和疲弱宏觀經濟環境所影響,但相信特步是最具韌性的公司之一,短期內有更好的訂單表現和收入能見度。該行預料,特步第二季零售銷售錄高單位數增長,全年收入料增長23%,是同業中表現最好。管理層亦指,留意到4月第三週出現了早期改善跡象,對上半年35%至40%的收入增長目標保持信心。瑞信將特步2022至2024年度每股盈利預測下調7%至8%,維持跑贏大市評級,更是行業首選。

高盛:將京東(09618.HK)列入“確信買入”名單,目標價425港元京東宣派特別息每股0.63美元,或每股美國存託股1.26美元。高盛發表研究報告指出,特別息反映管理層對京東長期增長潛力,以及強勁經營信心。董事會將考慮包括派息在內措施,以長期回報股東。高盛重申京東買入評級;列入“確信買入名單”,維持港股425港元目標價不變,因其領先零售版圖及獨特的自營(1P)線上直接銷售,加上領先行業的自家貨倉及供應鏈能力。

瑞士信貸:旅遊市場迎來複蘇 上調愛彼迎(ABNB.O)目標價至190美元瑞信分析師Stephen Ju將愛彼迎(ABNB.O)的目標價從185美元上調至190美元,並保持中性評級。該分析師指出,儘管受到奧密克戎病毒變體和地緣政治不確定性的影響,愛彼迎仍報告了高質量的季度業績,凸顯了跨境旅遊和都市旅遊市場的週期性復甦。

富國銀行:將輝瑞(PFE.N)目標價下調至55美元,維持增持評級富國銀行分析師Mohit Bansal將輝瑞(PFE.N)目標價從60美元下調至55美元,仍維持增持評級。分析師認爲,隨着新冠疫情接近尾聲,買方的預期大幅下降,投資者已開始重新關注核心業務。Bansal指出,儘管今年輝瑞的核心業務將面臨艱難的同期比較,但運營增長率約爲 5%。