本文来自格隆汇专栏:兴证策略王德伦,作者:王德伦

美国消费品核心资产的启示

当我们分析到美国的时候,有一段非常特殊的阶段历程,在经济增长迟缓的时候,资本市场连续诞生了50家股价表现非常优异的上市公司,也就是大家所熟知的“漂亮50”。既然我们解读核心资产,那么面对这个集中诞生核心资产的现象背后的历史逻辑,最好也做一个扼要的分析。

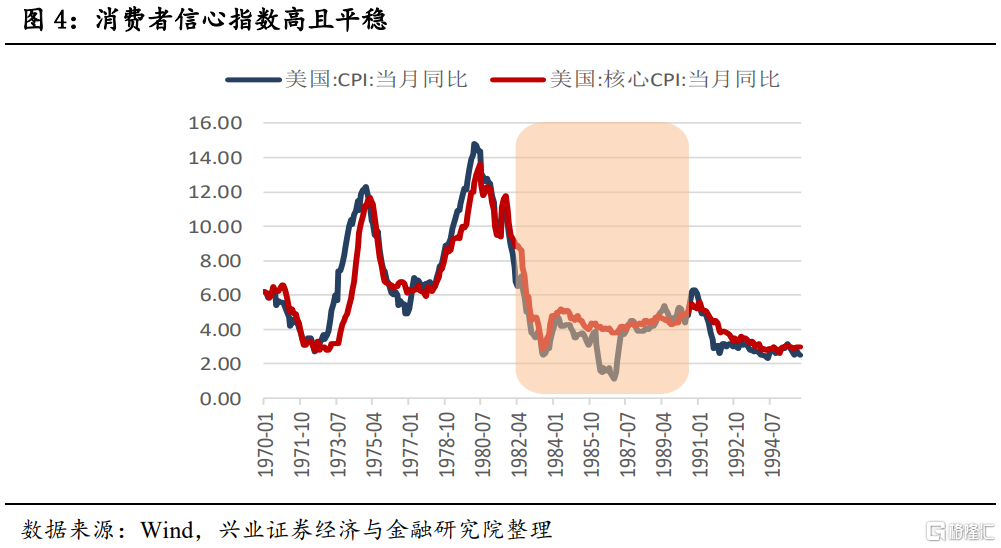

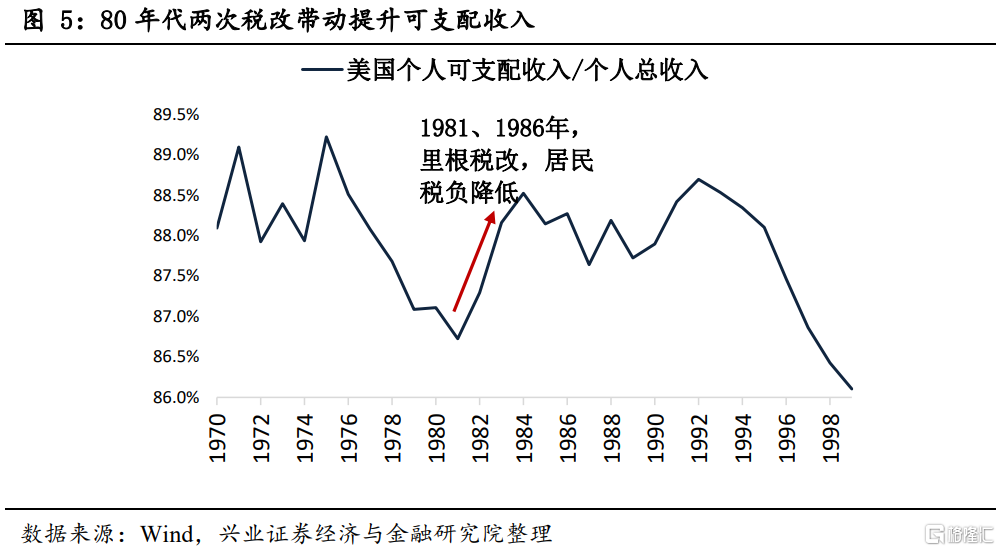

20世纪60年代,在军用产品、汽车工业和建筑业生产不断下降的带动下,美国爆发了战后第5次经济危机。为了缓和经济危机,美国政府再次采取了宽松政策。在1971年的萧条阶段,美国政府于6月公布了新的加速折旧法,把企业的机器设备使用年限再缩短20%。8月,美国政府宣布实施“新经济政策”时,还恢复了1969年暂停实施的投资减税优惠办法,规定对新设备投资一年内减税10%,3年内继续减税7%。与此同时利率也在不断下调。

在低税率、低利率和低通胀率的条件下,经济和企业的状况开始改善。宏观层面上产出再度增加,微观层面上企业利润重拾升势,消费者信心也开始增长。这就为有稳定盈利前景的企业创造了有利的预期。

1960s末期,市场在依次经历了高科技股票、并购类股票、概念股的提升估值阶段之后,愿意重新进入“理性原则”,且叠加美国宽松政策带来的消费信心提升,投资者投资的标的由概念股转为有业绩支撑的、前景良好的大盘成长股,诸如柯达、雅芳、麦当劳等。当时这种股票大概有50只左右,通常统称为“漂亮50”。

美国80年代摆脱了70年代“滞胀”,GDP增速在下台阶之后趋于平稳,通胀回落,货币环境中性。美国各行业优秀公司竞争力提升,依靠盈利改善而不断驱动股价,带动美股指数实现长牛行情。

下文我们选取比较典型的几个行业龙头进行分析,首先来一个大家都很熟悉的,零售行业的巨无霸、曾经长期排名世界500强NO.1的沃尔玛。

先从行业看起,美国超市零售行业根据其发展状态,大体可以分为三个阶段。第一阶段:1950年代之前的业态萌发期。在1910年代之前,美国零售业都是以杂货铺的形式存在的。这种杂货铺往往都是专营某些或某类商品的小规模商店,顾客如果有多种商品购买需求,还需要前往多个商店才能购齐。第二阶段:1950年代至1970年代的快速发展期。二战之后,伴随着婴儿潮的产生、美国经济快速增长、新型消费产品的研发及普及,超市行业有了较好的发展。此外,60 年代消费需求变化促折扣店兴起。第三阶段:1980年代至今的新业态产生阶段。随着美国经济增速开始进入稳定增长阶段,以及行业增速开始放缓,美国超市行业集中度也在提升,行业整合在加快。越来越多新型超市业态开始出现。例如以Costco 为代表的会员制仓储超市店。

沃尔玛成立于1962年,经过50多年的发展,已成为全球最大的连锁零售商。覆盘沃尔玛的发展历程,可以分为以下几个阶段。

1945-1962年:杂货店时期,为未来夯实基础。1945年,沃尔玛创始人山姆·沃尔顿在结束二战军旅生涯后选择阿肯色州新港开始创业,并于当年9月开出第一家“5 分-1 角”杂货店,之后沃尔顿不断扩张,到1960年已有15家门店分布在本顿维尔周边。1960年后,沃尔顿向阿肯色州南部的密苏里州扩张,开出第一家2000平米的“沃尔顿家庭中心”,业态为大型杂货店,年销售额达200万美元并超过先前所有门店之和。

1962-1980年:折扣店乘风而起,成为区域龙头。折扣店在60年代逐渐兴起,70年代开始快速发展,1962年7月沃尔顿于罗杰斯城开立第一家折扣百货店并首次取名“沃尔玛”,1970年10月公司登录资本市场将 20%股票上市交易并融得495万美元。1978—1982年折扣百货发展势头减弱叠加经济大幅下滑,业内公司面临亏损甚至倒闭的局面,行业出清后具备核心竞争力的区域龙头享受集中度提升带来的广阔市场空间。

1981-1992年:坚持天天低价,多业态全国扩张。第二次石油危机引发的滞胀导致总部位于田纳西州的Big-K零售公司亏损,120家门店被沃尔玛收购。并购Big-K后公司以卓越的速度推进扩张,1987年公司进入对手塔吉特的总部明尼苏达,到80年代末公司已向全美近25个州扩张,成为美国第三大但增长最快的零售公司。紧盯国内经济发展形势和消费者需求变化而孵化更多业态:1983年设立山姆会员店、88年设立购物广场、98年开创社区店,每一步都是对零售市场理解的深化。

1992-2013年:扬帆出海,国际扩张。沃尔玛首先选择从最近的美洲市场开始发展,以中国为突破口切入亚洲,20世纪90年代后期进入欧洲市场。公司选择于1992年开始国际扩张并不仅仅因为美国市场将要饱和,而是沃尔玛自信已掌握了一整套行之有效的零售公司管理方案,并且有充沛的自由现金和强大供应链能力可以支持全球扩张,提前解决美国市场饱和的问题。

纵观沃尔玛的发展历史,可以发现沃尔玛的成功可以归结为“产品做到天天平价,运营做到高效,最后通过规模效应盈利”。

其一是农村包围城市和逐步填满的扩张战略。利用小镇开店策略,沃尔玛在缺竞争、有需求、低成本的环境中悄然成长,做到区域垄断;在进军城市中,把店开在城乡结合部,以低成本实现了“农村包围城市”;通过区域内的集中管理、采购、配送,使得成本低于竞争对手,形成规模经济效应,带来成本优势。

其二是全息化的强势供应链管理和领先全球的信息系统。沃尔玛采用高效的物流系统,依托整条无缝对接的供应链、配送中心、运输系统及信息系统,强大的供应链管控能力带来成本降低和效率提高;以信息技术的应用与创新作为保障,做到1小时全球商品全盘点、随时了解销售情况。

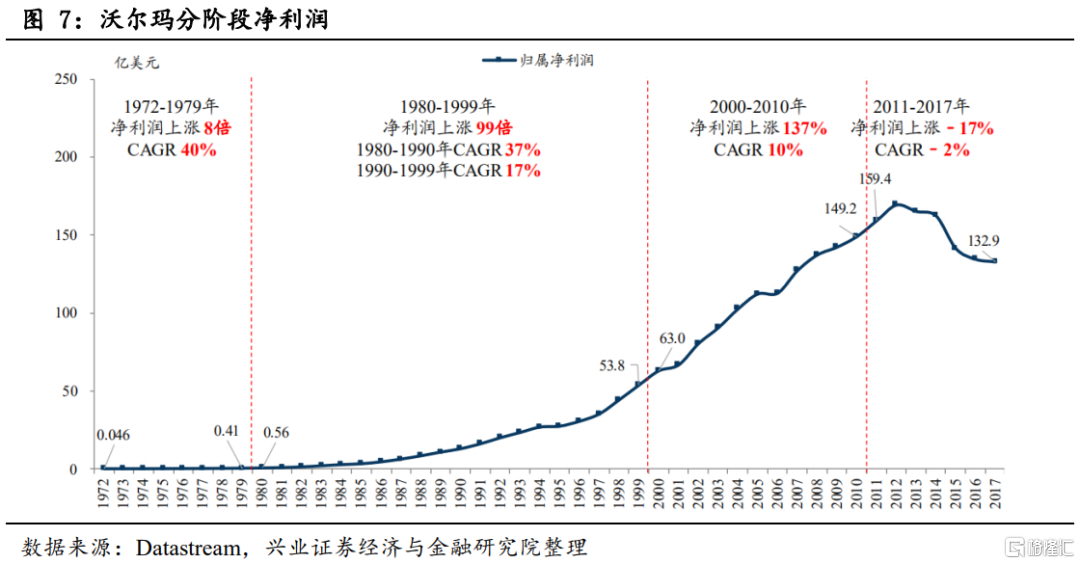

股价及估值的历史变化。1972-2017年,沃尔玛的股价上涨了2511倍,复合年回报率19.0%;利润上涨了2892倍,年复合增长率19.4%。

美股过去百年历程中,医药行业贡献了大量牛股,美国医药行业发展经验和龙头公司发展经验值得研究,关键词是研发、并购与监管政策。

根据王鑫等(2018)的研究,美国医药产业发展历程可以分为5个阶段。孕育和诞生期(1775-1869年)。在此期间,医药行业的发展主要是战争带来的需求推动的。由于监管缺乏,医药产业在混乱中发展,“万能药”泛滥。有良知的药剂师和医生联合起来请求国会立法禁止进口低质量的治疗药物,美国药剂师协会应运而生。起步期(1870-1929年)。随着“万能药”骗局被打破,医药生物学时代来临,制药巨头纷纷诞生。在这一阶段,政府加强了医药监管的立法,医药协会发展起来。在随后的第一次世界大战期间,礼来、默克、施贵宝等都建立了自己的研发机构。在此基础之上,美国开始自主开发生产阿司匹林、洒尔弗散、弗罗那等药物,促使美国的制药技术快速起步。发展期(1930-1983年)。二战后,现代药物研究领域“药物发现”的典型流程得以建立。1945-1950年,美国FDA批准的新分子实体数出现一波高潮,大量新的化合物被快速发现和批准上市,包括链霉素,氯四环素,氯霉素。得益于有效的专利保护制度,这个时期对创新药的投资回报率高达21%。当时全球创新药中有大约60%是美国制造的。高新期(1984年以后)。1984年美国颁布Hatch-Waxman法案,制定了专利链接制度、专利期补偿制度、Bolar例外制度、仿制药简化申请程序、药品数据保护制度等,使得创新药与仿制药的利益得到了有效平衡,推动美国医药产业“高新期”。在20世纪80年代里根执政时期,FDA批准的新分子实体数为217个,较70年代的170个多出47个,而90年代达到了301个。从2000年起,很多所谓重磅药品专利到期,仿制药企业开始乘机发展,其中包括跨国制药企业。

美股医药核心资产,最知名的公司是强生和辉瑞。强生公司是产品多元化的医疗衞生保健品及消费者护理产品公司。其优势在于创新和并购。1886年,强生公司创建,最早的时候生产的是无菌外科敷料。1890年强生开发出原始的急救护理工具,催生了。1892年强生开始销售最早的消毒绷带。1884年强生推出“婴儿爽身粉”,一度占强生营业收入的40%以上。1911年时公司已经生产了世界上90%的棉线、纱布和绷带。1920年推出的“邦迪”创可贴也是强生的畅销产品。一系列创新产品帮助强生逐渐形成了自己的品牌。强生在收购上也独具慧眼。1959年,强生收购了瑞士的茨拉格化工和生产儿童泰诺处方药的美国麦克尼尔实验室。1961年,强生收购了比利时的杨森制药公司。这两次收购奠定了强生在处方药研发上的品牌优势。1980年代之后,强生进一步进入消费者保健品领域,收购了生产包括血糖仪、漱口水在内的多加医药公司。并购给强生带来了多元化的组合,降低了公司的经营风险,并且增加了收入来源。此外,多元经营还有利于促进各业务间的技术融合和产品创新。

在财务和市场表现方面,可以看到,公司1982-2008收入一直在稳步上行;净利率总体也呈上行趋势,从1986年的4.71%提高到2016年的24.87%。在1985到2001间期间公司收入增长了4.03倍,而股价上涨了23.05倍。

再来看辉瑞制药,它是一家研发、生产和销售人畜处方药物的跨国制药公司。畅销产品包括降胆固醇药立普妥、口服抗真菌药大扶康、抗生素希舒美,以及万艾可等。

以1960年代为线,辉瑞的发展过程大体分为两段。1960年以前,辉瑞主要靠生物发酵生产抗生素,业务相对单一。1849年辉瑞在美国创立,主营业务是用于治疗肠道寄生虫的蛔蒿素。二战时期,军队对青霉素的需求迅速增加,公司通过改良发酵技术,实现了青霉素的产量快速增长,并成为美军青霉素的供应主要来源。1960年代之后,公司开始将业务分散化,同时推进研发。20世纪60年代美国通过了“Kefauver-Harris ”法案,导致新药研发和生产速度减缓。为了避免产品单一以及研发进度落后给公司带来不利的影响,辉瑞将业务分散到30多个领域,在多个领域推进药物的研发工作。并有了一系列新产品的突破。 20世纪80年代推出的吡罗昔康,其研发过程长达20年。

在财务和市场表现方面,公司的营收在1999年增加了一倍;近十年来的净利率都保持在20%以上,且有逐年上升趋势。19世纪末至21世纪初,辉瑞全球研究中心大规模扩张,这一时期股价增长较快,1994-1998年期间上涨了5.86倍。

作为全世界文化创意产业的火车头,社会消费服务占引领经济发展,美国旅游文化行业也是牛股辈出。根据安士伟等(2006)的研究,美国旅游业的特点可以归纳如下,旅游资源丰富。国家公园管理科学规范,已基本形成了一整套良好的风景资源保护管理办法,在开发建设中处处体现出保护高于一切的思想。以“人造景观”取胜,广泛采用高科技手段,提供许多形式多样、内容新奇的娱乐节目;著名的主题公园有迪斯尼乐园、海洋公园、格劳娱乐园等。博物馆多样,全美建有500座左右的博物馆。标准化经营、规模效应对美国餐饮旅游业龙头脱颖而出有较大帮助。诞生大公司较多的酒店和餐饮企业,都是以连锁、标准化经营为特色,既能够满足在不同的国家和地区消费者的需求,又通过高度标准化的经营获得规模效应,降低成本,提升效率。我们重点选择两家来研究:万豪酒店和迪士尼。

万豪国际是全球首屈一指的国际酒店管理公司,旗下品牌包括万豪、J.W万豪、万丽、万怡、万豪居家、万豪费尔菲得、万豪唐普雷斯、万豪春丘、万豪度假俱乐部、丽思卡尔顿等等。

连锁加盟、收购海外公司是万豪酒店的竞争优势。从盈利模式上看,万豪几乎全部采用加盟模式,轻资产经营,品牌管理输出。通过不断收购,万豪具备了从性价比型到高端豪华型各品牌酒店类型。

财务与估值方面。过去的二十年,万豪的净利润从3.2亿美元增长至16.4亿美元,年均复合增长8.4%。虽然期间盈利有出现下滑,但很快便反弹,迅速恢复增长,长期趋势向上。而行业龙头地位也让万豪的股价在最近20年上涨了11.57倍。

华特迪士尼公司是全球最大的娱乐及媒体公司之一。业务分为四大部分:媒体网络、主题乐园度假区、影视娱乐和消费品。

迪士尼的竞争优势在于,强IP全球复制。1923年,迪士尼工作室开启娱乐巨头成长之路。随后米老鼠、白雪公主、匹诺曹等经典角色亮相,多部作品获得奥斯卡奖。1955年,迪士尼乐园在加利福尼亚州开业,公司进入旅游业。2006、2009、2012年公司先后收购皮克斯、漫威娱乐、皮克斯电影,IP 优势进一步稳固。通过获得这些强IP,迪士尼具有了更多更强的变现资源。

在财务与估值方面,成长期收入规模快速扩张,近年来增长趋稳。迪士尼盈利成长良好,仅2001年受重组与减损支出等非经常项目拖累,2009年受金融危机冲击导致净利润下滑。公司股价自1985年起随业务扩张而上行,1974年至今股价上涨超过同期市场基准80多倍。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)